Che cos'è la contabilità per competenza modificata?

La contabilità per competenza modificata si riferisce a un metodo contabile che combina la contabilità per cassa e la contabilità per competenza. Segue il metodo della base di cassa per registrare gli eventi a breve termine e segue il metodo della competenza per registrare gli eventi a lungo termine.

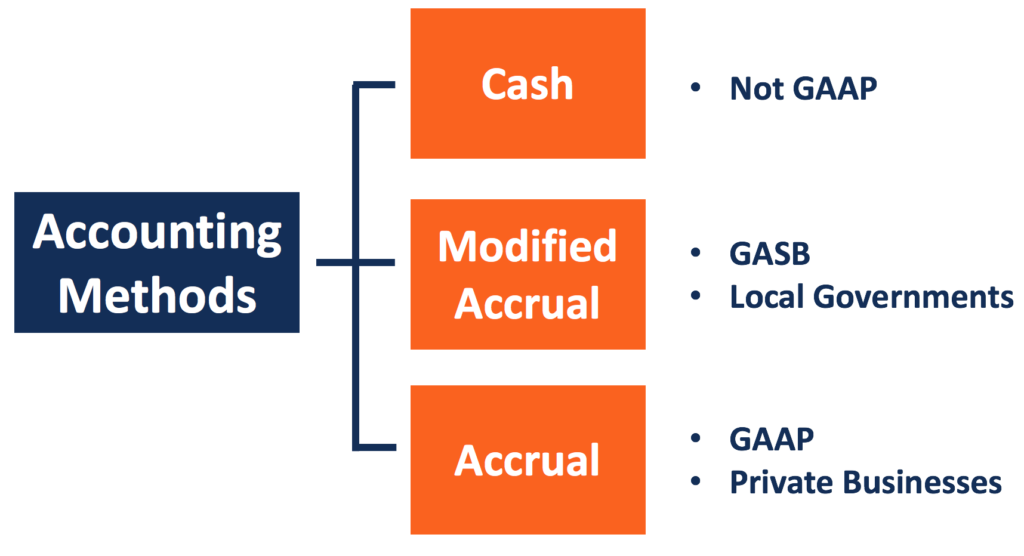

Il metodo di contabilizzazione per competenza modificato è creato dal Government Accounting Standards Board (GASB). Non è conforme ai Principi contabili generalmente accettati (GAAP)GAAPGAAP, Principi contabili generalmente accettati, è un insieme riconosciuto di regole e procedure che disciplinano la contabilità aziendale e finanziaria o gli International Financial Reporting Standards (IFRS).

Riepilogo

- La contabilità per competenza modificata segue il metodo della base di cassa per registrare gli eventi a breve termine. Segue il metodo della competenza per registrare gli eventi a lungo termine.

- Il metodo di contabilizzazione per competenza modificato rileva i ricavi quando sono disponibili e misurabili. Riconosce le spese man mano che vengono sostenute.

- Il metodo non è conforme ai GAAP, quindi non è utilizzato dalle aziende pubbliche.

Regole di base della contabilità per competenza modificata

La contabilità per competenza modificata combina le caratteristiche del metodo per cassa e per competenza. Con il metodo della contabilità in contanti, ricavi, e le spese sono registrate quando il denaro viene ricevuto o pagato.

Con il metodo della competenza, i ricavi sono rilevati quando sono conseguiti (beni o servizi sono forniti), e le spese sono registrate quando sono sostenute (i prodotti sono consumati). La contabilità per competenza modificata distingue gli eventi a breve e a lungo termine e li riconosce in modi diversi.

Eventi a breve termine

La contabilità per competenza modificata segue la contabilità di cassa per segnalare eventi a breve termine. Le voci di bilancio a breve termine comprendono crediti di conto, inventario, e debiti in conto. Gli eventi economici che incidono sulle voci sono considerati eventi a breve termine.

Gli eventi vengono registrati quando viene modificato il saldo di cassa. Perciò, la quasi totalità delle voci di conto economico è contabilizzata in base alla cassa. Le attività e le passività a breve termine non sono più iscritte in bilancio.

Eventi a lungo termine

Immobilizzazioni Immobilizzazioni Le immobilizzazioni si riferiscono a beni materiali a lungo termine che vengono utilizzati nelle operazioni di un business. Forniscono benefici finanziari a lungo termine (PP&E) e i debiti a lungo termine sono alcuni esempi di attività e passività a lungo termine. A differenza degli eventi a breve termine, eventi economici che interessano le voci, o interessare più di un periodo contabile, sono noti come eventi a lungo termine.

La contabilità per competenza modificata tratta gli eventi a lungo termine come la contabilità per competenza. Le attività e le passività a lungo termine sono iscritte in bilancio. AmmortamentoMetodi di ammortamento I tipi più comuni di metodi di ammortamento includono doppio saldo in calo, unità di produzione, e la somma delle cifre degli anni., ammortamento, e i rimborsi del debito sono riportati durante la vita delle attività e dei debiti.

Però, vi sono alcune differenze tra la contabilità per competenza modificata e la contabilità per competenza completa in termini di riconoscimento della parte corrente del debito a lungo termine. Nella contabilità per competenza completa, la quota è rilevata nell'esercizio e nel valore in cui è stata sostenuta. La contabilità per competenza modificata rileva la quota corrente del debito a lungo termine alla scadenza. Può anche essere segnalato nella misura della liquidazione con le risorse finanziarie disponibili che sono spendibili.

Entrate e spese

La contabilità per competenza modificata rileva i ricavi quando sono disponibili e possono essere stimati con ragionevolezza. Le entrate sono disponibili quando possono finanziare le spese correnti pagate entro 60 giorni. Le spese sono riportate allo stesso modo della contabilità per competenza. Sono rilevati nel periodo in cui sono sostenuti, indipendentemente da quando avvengono i pagamenti in contanti.

Alcuni elementi assumono nomi diversi nella contabilità per competenza modificata. Per esempio, reddito netto Reddito nettoIl reddito netto è una voce chiave, non solo nel conto economico, ma in tutti e tre i rendiconti finanziari principali. Mentre si arriva attraverso è chiamato eccesso o carenza, e le spese sono denominate spese.

Competenze contabili modificate e GASB

Come il metodo di contabilità per cassa, la contabilità per competenza modificata non è conforme ai GAAP o agli IFRS. Così, le società pubbliche a scopo di lucro non utilizzano il metodo della liquidità; alcuni potrebbero usarlo per riferimento interno.

La contabilità per competenza modificata è impostata dal GASB con lo scopo di misurare i ricavi dell'anno in corso, spese, e risorse finanziarie in fondi governativi.

Lo scopo contabile e i requisiti delle agenzie governative sono diversi da quelli delle entità non governative. Un'azienda utilizza il metodo dell'accumulazione per registrare le proprie attività commerciali e mostrare la propria salute finanziaria alle parti interessate in modo più accurato.

Un'agenzia del governo locale si concentra sul riflettere se le entrate dell'anno in corso sono sufficienti per coprire la spesa dell'anno in corso. Indica se il governo sta vivendo un avanzo o un disavanzo. Un'agenzia governativa dovrebbe anche essere in grado di monitorare se sta utilizzando le proprie risorse finanziarie secondo il piano di bilancio. Il metodo di maturazione modificato può soddisfare tali requisiti.

Registrando gli eventi a breve termine su base di cassa, il metodo di competenza modificato riflette più chiaramente le entrate e le spese recenti. L'agenzia governativa può anche classificare il fondo nelle sue entità interne. Aiuta il governo locale a monitorare meglio se sta spendendo i soldi come pianificato. È anche più facile per il governo adeguare il proprio bilancio.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Spese maturate Spese maturate Il rateo passivo è un concetto nella contabilità per competenza che si riferisce a spese che sono riconosciute quando sostenute ma non ancora pagate. In qualche

- IFRS vs US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Nonaccrual Experience Method (NAE)Nonaccrual Experience Method (NAE)Il metodo nonaccrual Experience (NAE) è una procedura di contabilità fiscale utilizzata dall'IRC (Internal Revenue Code) per la gestione dei crediti inesigibili.

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Che cos'è la base di cassa modificata?

Il criterio di cassa modificato si riferisce a un metodo contabile che utilizza le caratteristiche sia del metodo di competenza che di quello di cassa. Si chiama anche contabilità ibrida, in cui viene

-

Che cos'è la contabilità salariale?

La contabilità salariale è essenzialmente il calcolo, gestione, registrazione, e analisi della retribuzione dei dipendenti Remunerazione La retribuzione è qualsiasi tipo di compenso o pagamento che un

Articoli in Evidenza

- Che cos'è la contabilità?

- Che cos'è il conservatorismo contabile?

- Che cos'è l'ammortamento contabile e l'ammortamento fiscale?

- Che cos'è l'equazione contabile?

- Che cos'è il reddito contabile?

- Che cos'è un metodo di contabilità?

- Cosa sono le politiche contabili?

- Che cos'è il profitto contabile?

- Cosa sono i rapporti contabili?

- Che cos'è uno standard contabile?

-

Che cos'è la contabilità per l'inflazione?

Che cos'è la contabilità per l'inflazione? La contabilità dellinflazione viene utilizzata durante i periodi di aumento o caduta dei prezzi in alcune aree del mondo, di solito rispetto alle multinazionaliMultinational Corporation (MNC)Una multi...

-

Cos'è la Contabilità Gestionale?

Cos'è la Contabilità Gestionale? La contabilità gestionale (nota anche come contabilità dei costi o contabilità di gestione) è una branca della contabilità che si occupa dellidentificazione, misurazione, analisi, e linterpretazione d...