Cos'è il costo variabile?

Il costo variabile è un concetto utilizzato nella contabilità gestionale e dei costi in cui il costo fisso di produzione è escluso dal costo del prodotto di produzione. Il metodo è in contrasto con il calcolo dei costi di assorbimentoCosti di assorbimentoIl calcolo dei costi di assorbimento è un sistema di determinazione dei costi utilizzato nella valutazione dell'inventario. Non include solo il costo dei materiali e della manodopera, ma anche entrambi, in cui le spese generali fisse di fabbricazione sono allocate ai prodotti fabbricati. In quadri contabili come GAAP e IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati per mantenere credibilità e trasparenza nel mondo finanziario, i costi variabili non possono essere utilizzati nella rendicontazione finanziaria.

Costo variabile nella rendicontazione finanziaria

Sebbene quadri contabili come GAAP e IFRS vietino l'uso di costi variabili nella rendicontazione finanziaria, questo metodo di determinazione dei costi è comunemente utilizzato dai manager per:

- Condurre analisi di pareggio Analisi di pareggio Analisi di pareggio in economia, modellazione finanziaria, e la contabilità dei costi si riferisce al punto in cui il costo totale e il ricavo totale sono uguali. per determinare il numero di unità necessarie da vendere per iniziare a guadagnare

- Determinare il margine di contribuzioneMargine di contribuzioneIl margine di contribuzione è il fatturato di un'azienda meno i suoi costi variabili. Il margine di contribuzione risultante può essere utilizzato per coprire il suo fisso su un prodotto, che aiuta a comprendere il rapporto tra costo, volume, e profitto

- Facilitare il processo decisionale escludendo i costi fissi di produzione, che possono creare problemi a causa di come i costi fissi sono assegnati a ciascun prodotto

Costo variabile vs. Costo di assorbimento

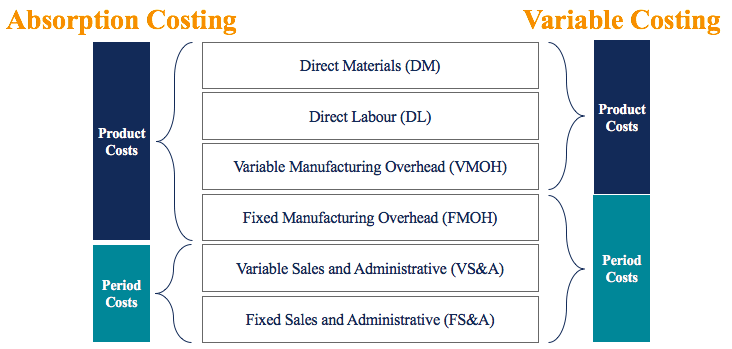

Sotto costo variabile , i seguenti costi vanno nel prodotto:

- Materiale diretto (DM)

- Manodopera diretta (DL)

- Spese generali di produzione variabili (VMOH)

Sotto costo di assorbimento, i seguenti costi vanno nel prodotto:

- Materiale diretto (DM)

- Manodopera diretta (DL)

- Spese generali di produzione variabili (VMOH)

- Costi fissi di produzione (FMOH)

Per tua referenza, il diagramma fornito di seguito fornisce una panoramica di quali costi rientrano nei metodi di costo variabile rispetto ai metodi di costo ad assorbimento:

Si noti che i costi del prodotto sono i costi che entrano nel prodotto mentre i costi del periodo sono i costi che vengono spesati nel periodo sostenuto.

Esempio di costo variabile

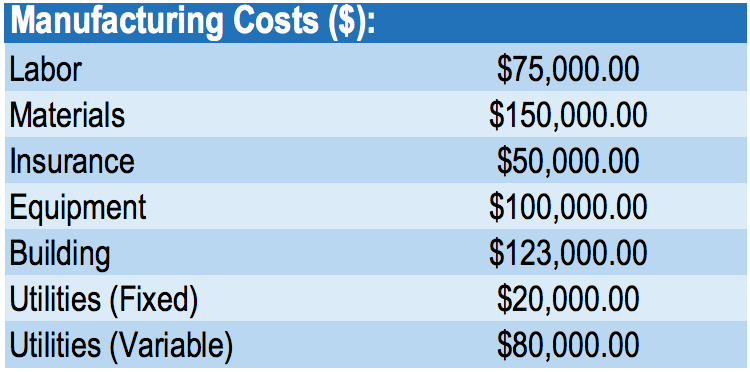

IFC è un produttore di custodie per telefoni. Di seguito sono riportati gli estratti del conto economico della società per il suo ultimo anno di fine (2018):

IFC non riporta un inventario di apertura. Durante il 2018, l'azienda ha prodotto 1, 000, 000 casi di telefono e ha riportato costi di produzione totali di $ 598, 000 (circa $ 0,60 per custodia del telefono).

Il produttore ha recentemente ricevuto un ordine speciale per 1, 000, 000 custodie per telefoni a un prezzo totale di $ 400, 000. Pur avendo ampia capacità, il manager è riluttante ad accettare questo ordine speciale perché è inferiore al costo di $ 598, 000 per fabbricare l'iniziale 1, 000, 000 casi di telefono come indicato nel conto economico della società. Essendo il contabile dei costi dell'azienda, il manager vuole che tu determini se l'azienda deve accettare questo ordine.

Primo, è importante sapere che $ 598, 000 nei costi di produzione per produrre 1, 000, 000 casi di telefono include costi fissi come assicurazione, attrezzatura, costruzione, e utenze. Perciò, dovremmo utilizzare i costi variabili per determinare se accettare questo ordine speciale.

Costo variabile:

- Materiale diretto di $ 150, 000

- Manodopera diretta di $75, 000

- Spese generali di produzione variabili di $ 80, 000

Totale =$ 305, 000 / 1, 000, 000 unità prodotte =$ 0,305 costo variabile per caso

Costo per produrre ordine speciale di 1, 000, 000 custodie per telefoni = $ 0,305 x 1, 000, 000 =$ 305, 000 . Perciò, c'è un margine di contribuzione di $ 400, 000 – $ 305, 000 =$ 95, 000.

Sulla base del nostro metodo di costo variabile, l'ordine speciale dovrebbe essere accettato. L'ordine speciale aggiungerà $ 95, 000 di utili alla società.

È fondamentale capire perché il manager era riluttante ad accettare l'ordine. Il manager ha incluso i costi fissi nel calcolo dei costi, che non è corretto nel processo decisionale. Data l'ampia capacità, l'azienda non dovrà sostenere costi fissi aggiuntivi per produrre l'ordine speciale di 1, 000, 000. Come puoi vedere, i costi variabili giocano un ruolo importante nel processo decisionale!

Perché i costi variabili non sono consentiti nei report esterni

In conformità con i principi contabili per l'informativa finanziaria esterna, il costo dell'inventario deve includere tutti i costi utilizzati per preparare l'inventario per l'uso previsto. Segue le linee guida sottostanti nella contabilità:il principio di corrispondenza. Il costo di assorbimento sostiene meglio il principio di corrispondenza, che richiede che le spese siano dichiarate nello stesso periodo delle entrate generate dalle spese.

Il costo variabile sostiene male il principio di corrispondenza, in quanto i relativi costi non sono rilevati nello stesso periodo dei relativi ricavi. Nel nostro esempio sopra, a costo variabile, avremmo speso tutte le spese generali fisse di produzione nel periodo in cui si è verificato.

Però, se l'azienda non riesce a vendere tutto l'inventario prodotto in quell'anno, vi sarebbe una scarsa corrispondenza tra entrate e spese nel conto economico. Perciò, il costo variabile non è consentito per la rendicontazione esterna. È comunemente usato nella contabilità gestionale e per scopi decisionali interni.

Letture correlate

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Activity-based CostingActivity-Based CostingActivity-based costing è un modo più specifico di allocare i costi generali sulla base di "attività" che effettivamente contribuiscono ai costi generali. Un'attività è

- Cost DriverCost DriverUn cost driver è la causa diretta di un costo, e il suo effetto è sul costo totale sostenuto. Per esempio, se devi determinare la quantità di elettricità consumata in un determinato periodo, il numero di unità consumate determina la bolletta totale dell'energia elettrica. In uno scenario del genere, le unità di elettricità consumate

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Target CostingTarget CostingTarget costing non è solo un metodo di determinazione dei costi, ma piuttosto una tecnica di gestione in cui i prezzi sono determinati dalle condizioni di mercato, prendendo

-

Cosa sono i costi variabili?

I costi variabili sono spese che variano in proporzione al volume delle merciInventarioLinventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie

-

Che cos'è l'overhead variabile?

Le spese generali variabili si riferiscono alla fluttuazione dei costi di produzione associati al funzionamento delle imprese. Per operare in modo continuo, le aziende hanno bisogno di spendere soldi

Articoli in Evidenza

- Costo del processo:cos'è e perché è importante

- Cos'è il costo di assorbimento?

- Che cos'è il profitto contabile?

- Che cos'è il costo basato sulle attività?

- Che cos'è il costo del backflush?

- Che cos'è la quota di ammortamento?

- Cos'è EBIAT?

- Cos'è l'indebitamento netto?

- Che cos'è il margine iniziale?

- Che cos'è la scrittura a rapporto variabile?

-

Che cos'è il rapporto costo variabile?

Che cos'è il rapporto costo variabile? Il rapporto costo variabile è uno strumento di contabilità dei costi utilizzato per esprimere i costi di produzione variabili di unazienda come percentuale delle sue vendite nette. Il rapporto è calco...

-

Cos'è il costo variabile?

Cos'è il costo variabile? Il costo variabile è un concetto utilizzato nella contabilità gestionale e dei costi in cui il costo fisso di produzione è escluso dal costo del prodotto di produzione. Il metodo è in contrasto con il...