Che cos'è la varianza variabile della spesa generale?

Varianza di spesa è un termine utilizzato per descrivere la differenza tra l'importo reale associato a una determinata spesa e l'importo previsto associato alla stessa spesa. È il rapporto tra i costi preventivati calcolati dai contabili di un'azienda rispetto al costo reale. I costi preventivati sono noti come spese generali variabili.

La varianza variabile delle spese generali è essenzialmente il costo associato alla gestione di un'impresa che varia con le fluttuazioni dell'attività operativa. Quando i livelli di produzione aumentano o diminuiscono, variano anche le spese generali variabili, solitamente in proporzione diretta.

Per un dato livello di output di produzione per un prodotto in un dato periodo di tempo, la varianza delle spese generali variabili è fondamentalmente la differenza tra quanto avrebbero dovuto costare le spese generali variabili di produzione e quanto effettivamente sono costate.

Le spese generali variabili possono essere un indicatore importante quando si confrontano diverse forme di contabilità, gestione delle scorte, esternalizzare alcuni aspetti dell'attività (come la gestione e la spedizione), o anche quando si testano nuovi fornitori.

Riepilogo

- Varianza di spesa è un termine utilizzato per descrivere la differenza tra l'importo reale associato a una determinata spesa e l'importo previsto associato a tale spesa.

- La tariffa generale variabile standard può essere espressa in termini di numero di ore lavorate.

- La varianza calcolata delle spese generali variabili può essere classificata come favorevole e non favorevole. Se la differenza è positiva, si dice favorevole, e viceversa.

Varianza di spesa generale variabile - Espressione matematica

La tariffa generale variabile standard può essere espressa in termini di numero di ore lavorate. Può includere le ore macchina totali o le ore di lavoro, o entrambi. A seconda del tipo di produzione, considerazioni come se il processo di produzione viene eseguito manualmente o mediante automazione, o come una combinazione di entrambi, diventare importante. Le aziende di solito utilizzano una combinazione di processi manuali e automatizzati nelle operazioni di produzione. Come base per la tariffa standard o preventivata, utilizzano sia le ore macchina che le ore di lavoro.

La varianza calcolata delle spese generali variabili può essere classificata come favorevole e non favorevole . Se la differenza è positiva, si dice favorevole. Ciò implica che i costi effettivi dei materiali di consumo come olio e grasso sono inferiori a quelli contabilizzati. I materiali di consumo rientrano nella categoria dei materiali indiretti.

Una variazione favorevole può essere osservata nei casi in cui le economie di scalaEconomie di scalaLe economie di scala si riferiscono al vantaggio di costo sperimentato da un'impresa quando aumenta il proprio livello di produzione. Il vantaggio deriva dal fatto che vengono utilizzate a vantaggio per ottenere sconti all'ingrosso per i materiali , o quando vengono messe in atto misure efficienti di controllo dei costi da parte della direzione.

Se la differenza è negativa, si dice sfavorevole. Significa che i costi effettivi si sono rivelati superiori ai costi preventivati. Una variazione sfavorevole può essere osservata nei casi in cui il costo del lavoro indiretto aumenta, o quando le misure di controllo dei costi si rivelano inefficaci, o quando vengono commessi errori durante la pianificazione del budgetBudgetingBudgeting è l'implementazione tattica di un business plan. Per raggiungere gli obiettivi nel piano strategico di un'azienda, abbiamo bisogno di un qualche tipo di budget che finanzi il business plan e fissi misure e indicatori di performance..

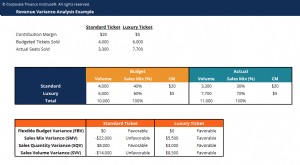

Variazione variabile della spesa generale - Esempio

Supponiamo che durante il mese di giugno, le ore di lavoro effettive utilizzate nella fabbrica A sono 100, la tariffa generale variabile effettiva è di $ 10 per ora macchina, e la tariffa generale variabile preventivata è di $ 12 per ora macchina. Lo scostamento variabile delle spese generali può essere calcolato nel modo seguente:

Tasso fisso variabile standard ($ 12) - Tasso fisso variabile effettivo ($ 10) =$ 2

Differenza oraria =$ 10 x Ore di lavoro effettive (100) =$ 1, 000

Variabile di spesa generale variabile = $ 1, 000

In una situazione del genere, la varianza si dice favorevole perché i costi effettivi sono inferiori ai costi preventivati.

Letture correlate

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Guida allo stipendio contabileGuida allo stipendio contabileIn questa guida allo stipendio contabile, ti diamo le cifre medi di retribuzione per gli impiegati sia nella contabilità pubblica che in quella privata. I contabili sono responsabili dell'esame dei rendiconti finanziari per garantire l'accuratezza e la conformità alle leggi e ai regolamenti esistenti, gestire le attività fiscali come il calcolo del

- Costi inventariabiliCosti inventariabiliCosti inventariabili, noto anche come costo del prodotto, si riferiscono ai costi diretti associati alla fabbricazione dei prodotti per ricavi

- Costi fissi e variabiliCosti fissi e variabiliIl costo è qualcosa che può essere classificato in diversi modi a seconda della sua natura. Uno dei metodi più popolari è la classificazione secondo

- Modello di analisi della varianzaModello di analisi della varianzaQuesto modello di analisi della varianza guida l'utente attraverso il processo di analisi della varianza utilizzando il metodo della colonna. L'analisi della varianza può essere riassunta come un'analisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce informazioni sui valori applicati in eccesso o in difetto per la r dell'azienda

-

Che cos'è un conto di spesa flessibile (FSA)?

Può essere difficile prevedere le spese mediche durante tutto lanno, ecco perché può essere utile avere un conto di risparmio separato designato per le spese sanitarie. Un conto di spesa flessibile (F

-

Che cos'è una spesa variabile?

Cosè una spesa variabile? Ufficialmente, una spesa variabile è un costo che cambia di mese in mese o si verifica in modo irregolare. Ufficiosamente, le spese variabili sono probabilmente il colpevol

Articoli in Evidenza

- Che cos'è una carta di credito con spesa flessibile?

- Che cos'è la varianza del budget?

- Che cos'è l'analisi CVP?

- Che cos'è la varianza del portafoglio?

- Cos'è il contratto forward prepagato variabile?

- Che cos'è un limite di prezzo variabile?

- Che cos'è la scrittura a rapporto variabile?

- Che cos'è uno scambio di varianza?

- Che cos'è un'entità a interesse variabile?

- Valuta la tua spesa per risparmiare

-

Che cos'è l'analisi della varianza?

Che cos'è l'analisi della varianza? Lanalisi della varianza può essere riassunta come unanalisi della differenza tra i numeri pianificati e quelli effettivi. La somma di tutte le varianze fornisce unimmagine della performance complessiv...

-

Che cos'è un'entità a interesse variabile (VIE)?

Che cos'è un'entità a interesse variabile (VIE)? Unentità a interesse variabile (VIE) può essere qualsiasi tipo di struttura aziendale legale. Può essere, ad esempio, una fiducia, una partnership, una società, o joint ventureJoint Venture (JV) Una j...