Una guida per principianti all'utilizzo dei conti di contro asset

I conti cespiti Contra vengono utilizzati per tenere traccia di tutto, dalle spese di ammortamento alla merce restituita. Scopri cos'è un contra asset e come puoi utilizzare questi account nella tua piccola impresa.

I conti cespiti Contra vengono utilizzati per tenere traccia di tutto, dalle spese di ammortamento alla merce restituita. Scopri cos'è un contra asset e come puoi utilizzare questi account nella tua piccola impresa. Gli account Contra sono quelli associati a un account correlato e utilizzati per tracciare e compensare il valore dell'account a cui sono associati. Ad esempio, se il tuo account ha normalmente un saldo a debito, il conto contrassegno ad esso associato avrebbe un saldo a credito normale.

Se sono associati a un conto di asset, i conti di contrassegno avranno sempre un saldo a credito, ma se sono associati a un conto che normalmente contiene un saldo a credito, un conto di contrassegno avrà un saldo a debito.

I conti di contro asset conterranno sempre un saldo a credito poiché i conti a cui sono associati hanno un saldo a debito. In questo articolo spiegheremo cos'è un conto contro asset e come utilizzarlo correttamente.

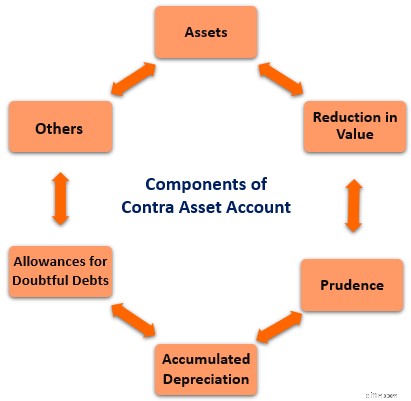

Panoramica:che cos'è un conto contro asset?

In contabilità, le risorse sono cose di valore che la tua azienda possiede. Il tuo conto bancario, l'inventario che stai attualmente immagazzinando, l'attrezzatura che acquisti e il saldo dei tuoi crediti sono tutti considerati conti patrimoniali.

I conti cespiti mantengono sempre un saldo a debito, quindi ogni volta che si aumenta il valore di un bene, ad esempio quando si depositano i pagamenti dei clienti o si fattura a un cliente, il conto cespiti viene addebitato o aumentato. Allo stesso modo, quando paghi una bolletta, il tuo conto in contanti viene ridotto (accreditato) perché stai abbassando il saldo.

I conti cespiti in contrassegno vengono utilizzati in relazione a un conto cespiti standard e sono progettati per compensare il saldo del conto a cui sono associati. A differenza dei normali conti patrimoniali, che hanno sempre un saldo a debito, i conti patrimoniali contrari avranno un saldo a credito.

Ad esempio, durante l'ammortamento di un bene, il conto ammortamento accumulato viene utilizzato per ridurre il valore contabile del bene, tenendo anche traccia dell'importo totale dell'ammortamento che è stato registrato fino ad oggi.

Se utilizzi un software di contabilità, potrai creare conti di contrassegno durante la configurazione del piano dei conti.

Se stai ancora utilizzando i sistemi di contabilità manuale, dovrai fare un po' più di lavoro registrando la tua spesa di ammortamento accumulata nella tua contabilità generale e segnalandola anche nel tuo bilancio come conto di contro-attività.

Perché i conti attivi in contropartita sono importanti per le aziende?

I conti patrimoniali Contra forniscono agli imprenditori il valore reale di determinati conti patrimoniali. Ad esempio, supponiamo che il saldo dei tuoi crediti sia attualmente di $ 11.500, ma non sei del tutto sicuro di poter riscuotere l'intero saldo dovuto.

Utilizzando l'indennità per crediti dubbi, il conto contro attività rifletterà in modo più accurato il saldo dei tuoi crediti veri e si assicurerà che i tuoi rendiconti finanziari riflettano le informazioni più accurate possibili.

3 tipi di conti contro attività

I conti contro asset possono essere utilizzati in una varietà di aree, ma ci sono tre esempi di contro asset a cui dovresti prestare molta attenzione.

1. Fondo ammortamento

Il conto di ammortamento accumulato è forse il conto di contro-attività più comune utilizzato dai titolari di attività commerciali.

Ogni volta che devi ammortizzare un bene, utilizzerai un conto ammortamento accumulato contro bene, che registra l'importo dell'ammortamento che è stato spesato compensando il valore del bene oggetto di ammortamento.

Questo account ha due scopi:tenere traccia delle spese di ammortamento totali fornendo al contempo il valore contabile accurato del bene oggetto di ammortamento.

2. Inventario obsoleto

Se tieni molto inventario in magazzino, è probabile che parte dell'inventario diventi obsoleto. Ciò accade spesso alle aziende manifatturiere che vendono prodotti con una data di scadenza poiché qualsiasi inventario rimasto in magazzino oltre la data di scadenza diventa rapidamente obsoleto.

Se finisci con $ 3.000 di inventario obsoleto, dovresti inserire la seguente voce di diario:

| Data | Account | Addebito | Credito |

|---|---|---|---|

| 7-73-2020 | Obsolescenza dell'inventario | $ 3.000 | |

| 31-07-2020 | Indennità per scorte obsolete | $ 3.000 |

L'obsolescenza dell'inventario è un conto spese, mentre l'indennità per l'inventario obsoleto è un conto contro asset, che mira a ridurre la valutazione dell'inventario nel tuo bilancio.

Cancellare il tuo inventario obsoleto in questo modo ti consente di addebitare il costo dell'inventario obsoleto e allo stesso tempo di ridurre il saldo dell'inventario attuale utilizzando il conto contro asset.

3. Fondo svalutazione crediti

Se offri condizioni di credito ai tuoi clienti, probabilmente sai che non tutti pagheranno. È qui che entra in gioco l'indennità per crediti dubbi. La creazione di questo conto di contro asset costituisce una protezione contro la sopravvalutazione del saldo attivo dei tuoi conti attivi.

È possibile stimare il totale da registrare nel fondo svalutazione crediti in base ai totali dei ricavi non riscuotibili dell'anno precedente oppure stimare l'importo in modo prudente.

Un esempio di registrazione di una risorsa contraria

Lo scopo di un conto di contro asset è ridurre il valore del conto di asset a cui è associato. Ad esempio, se acquisti un macchinario per la tua attività ad agosto, deprezzerai quel macchinario a partire da settembre. La registrazione prima nota dopo l'acquisto del macchinario sarebbe:

| Data | Account | Addebito | Credito |

|---|---|---|---|

| 8-1-2020 | Macchinari | $ 8.000 | |

| 8-1-2020 | Contanti | $ 8.000 |

Dovrai anche creare un conto contro asset per tenere traccia della spesa di ammortamento che verrà registrata a partire da settembre. Questo conto di contro-attività compenserà anche il valore corrente dei macchinari. Quando inizierai ad ammortizzare i macchinari a settembre, questa sarebbe la voce:

| Data | Account | Addebito | Credito |

|---|---|---|---|

| 9-1-2020 | Spese di ammortamento | $ 133,33 | |

| 9-1-2020 | Fondo ammortamento | $ 133,33 |

Il conto di contro-attività, ammortamento accumulato, è sempre un saldo attivo. Questo saldo viene utilizzato per compensare il valore del bene oggetto di ammortamento, quindi dal 1° settembre il tuo bene di $ 8.000 ha ora un valore contabile di $ 7.866,67.

Continuerai a utilizzare il conto contro asset fino a quando l'attrezzatura non sarà stata completamente ammortizzata, ritirata o venduta.

Domande frequenti

-

Sì. Dovrebbero avere un saldo a credito o un saldo zero, a seconda che siano ancora in uso. Ad esempio, al termine dell'ammortamento di un bene, il conto contro asset per l'ammortamento accumulato avrà un saldo pari a zero.

-

Non è necessario, ma anche una piccola impresa trarrà vantaggio dall'utilizzo del conto contro attività per i crediti. Ciò elimina la necessità di cancellare i saldi dei crediti di grandi dimensioni a fine anno poiché sono già stati contabilizzati.

-

Dipende davvero da cosa vendi. Se immagazzini una quantità limitata di inventario, probabilmente potresti farne a meno.

Tuttavia, se vendi articoli che diventano rapidamente obsoleti, come prodotti di consumo con una data di scadenza o dispositivi elettronici che diventano rapidamente obsoleti, è necessario utilizzare l'indennità per inventario obsoleto.

Un'ultima parola sui conti attivi in contropartita

Potrebbe non essere necessario utilizzare conti di contro risorse in questo momento, ma man mano che la tua attività cresce, è probabile che l'utilizzo di conti di contro risorse diventerà una necessità.

Sebbene il monitoraggio dei conti attivi in contropartita sia ingombrante per contabili e impiegati di contabilità che utilizzano sistemi di contabilità manuale, se utilizzi un software di contabilità scoprirai che la maggior parte del lavoro pesante è fatto per te.

In entrambi i casi, l'utilizzo di questi conti può aiutarti a gestire meglio le spese di ammortamento, mantenere il saldo dei crediti accurato e smaltire e contabilizzare correttamente l'inventario obsoleto.

-

Una guida per principianti all'ammortamento accumulato

Lammortamento accumulato è la somma dei costi di ammortamento addebitati a un bene. The Ascent ti guida attraverso come calcolare e registrare lammortamento accumulato. È stato inculcato in molte del

-

Una guida per principianti alla contabilità in partita doppia

La contabilità in partita doppia e la contabilità in partita doppia utilizzano entrambe addebiti e crediti per registrare e gestire le transazioni finanziarie. In sostanza, la contabilità in partita d

Articoli in Evidenza

- Che cos'è un Conto Asset Contra?

- Una guida per principianti alle proiezioni finanziarie nel 2022

- Una guida per principianti alle basi della contabilità

- Una guida per principianti ai rapporti contabili

- Una guida per principianti alle note pagabili

- Una guida per principianti alle attività immateriali (2022)

- Una guida per principianti alla contabilità clienti

- Guida definitiva per principianti all'allocazione delle risorse

- Guida per principianti all'allocazione delle risorse e alla diversificazione

- Una guida per principianti alla criptovaluta

-

Una guida per principianti all'analisi orizzontale

Una guida per principianti all'analisi orizzontale Lanalisi orizzontale, o analisi delle tendenze, è un metodo in cui i bilanci vengono confrontati per rivelare la performance finanziaria in un periodo specifico di tempo. Usalo per individuare le tend...

-

Una guida per principianti alle organizzazioni senza scopo di lucro

Una guida per principianti alle organizzazioni senza scopo di lucro Cè davvero una differenza tra organizzazioni no profit e organizzazioni no profit? Sebbene entrambi siano creati per avvantaggiare gli altri, ci sono alcune sottili differenze che esploreremo in quest...