Che cos'è un Conto Asset Contra?

In contabilità, un contro bene conto è un conto di attività in cui il saldo naturale del conto sarà pari a zero o a credito (negativo). Il conto compensa il saldo nel rispettivo conto patrimoniale a cui è abbinato nel bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità.

I normali conti patrimoniali hanno un saldo a debito, mentre i conti cespiti in contropartita sono in un saldo a credito. Perciò, un'attività in contropartita può essere considerata come un conto attivo negativo. La compensazione del conto patrimoniale con il rispettivo conto patrimoniale di contropartita mostra il saldo netto di tale attività.

Esempi di Contra Asset

Esempi comuni di attività contrarie includono:

- Ammortamento accumulato Ammortamento accumulato L'ammortamento accumulato è l'importo totale delle spese di ammortamento allocato a un bene specifico dal momento in cui il bene è stato messo in uso.

- Fondo svalutazione crediti Fondo svalutazione creditiIl fondo svalutazione crediti è un conto di controattività associato ai crediti e serve a riflettere il valore reale dei crediti. L'importo rappresenta il valore dei crediti per i quali un'azienda non si aspetta di ricevere il pagamento.

- Riserva per inventario obsoleto

Motivi per mostrare i conti contro lo stato patrimoniale

Segnalando i conti patrimoniali in contropartita nel bilancio BilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità., gli utenti dei rendiconti finanziari possono saperne di più sul patrimonio di un'azienda. Per esempio, se un'azienda ha appena segnalato l'attrezzatura al suo importo netto, gli utenti non sarebbero in grado di osservare il prezzo di acquisto, l'importo dell'ammortamento attribuito a tale attrezzatura, e la vita utile residua. I conti delle risorse contrarie consentono agli utenti di vedere quanto di un bene è stato cancellato, la sua vita utile residua, e il valore del bene.

Ora concentriamo la nostra attenzione sulle due attività di contropartita più comuni:l'ammortamento accumulato e il fondo svalutazione crediti.

Attività in contropartita - Ammortamento accumulato

L'ammortamento accumulato è un conto contro cespite utilizzato per registrare l'importo dell'ammortamento fino alla data corrente su un cespite. Esempi di cespitiTipi di cespiti I tipi comuni di cespiti includono cespiti correnti, non corrente, fisico, immateriale, operativo, e non operativo. Identificare e includere correttamente gli edifici, macchinari, attrezzatura da ufficio, Arredamento, veicoli, ecc. Il conto di ammortamento accumulato appare nello stato patrimoniale e riduce l'importo lordo delle immobilizzazioni.

Esempio di ammortamento accumulato

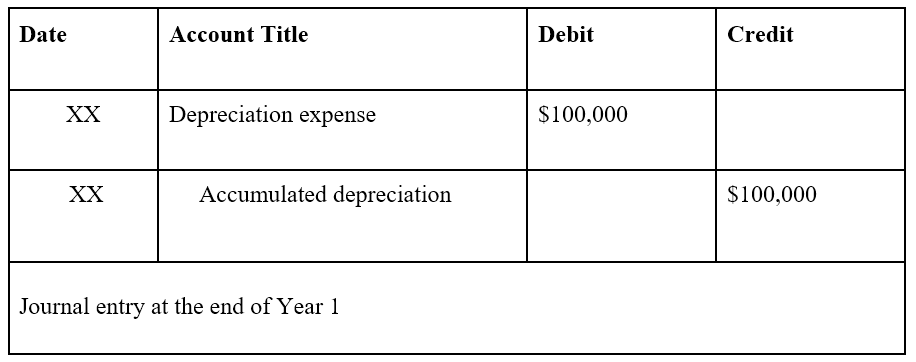

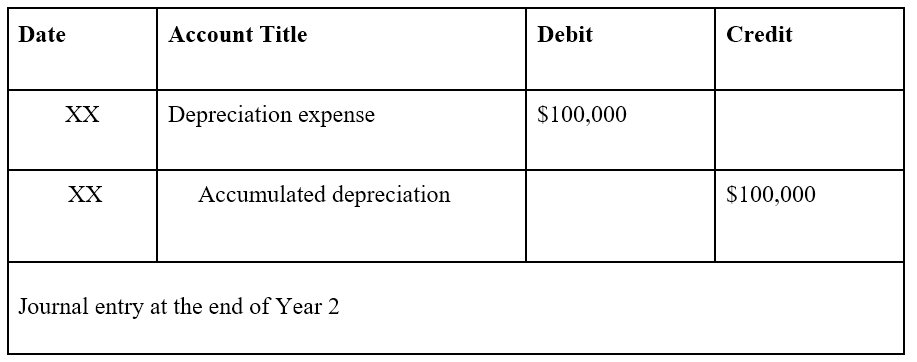

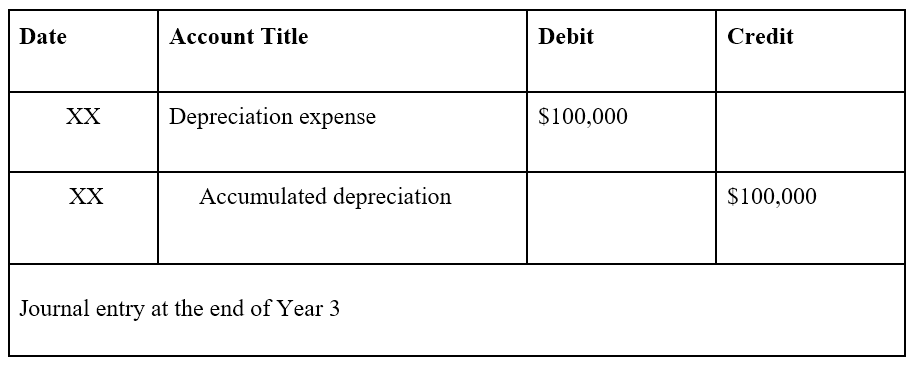

Supponiamo che l'azienda A acquisti una macchina per $ 300, 000. L'azienda stima che la vita utile della macchina è di tre anni senza valore di recupero e applicherà un metodo di ammortamento a quote costantiAmmortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un bene. Con la retta alla macchina. Le voci del diario avranno il seguente aspetto:

In bilancio, l'ammortamento accumulato aumenterebbe di anno in anno per ridurre il valore della macchina. Perciò:

- Alla fine dell'anno 1, il valore netto della macchina sarebbe $ 300, 000 – $ 100, 000 in ammortamento accumulato =$ 200, 000.

- Alla fine dell'anno 2, il valore netto della macchina sarebbe $ 300, 000 – $ 200, 000 in ammortamento accumulato =$ 100, 000.

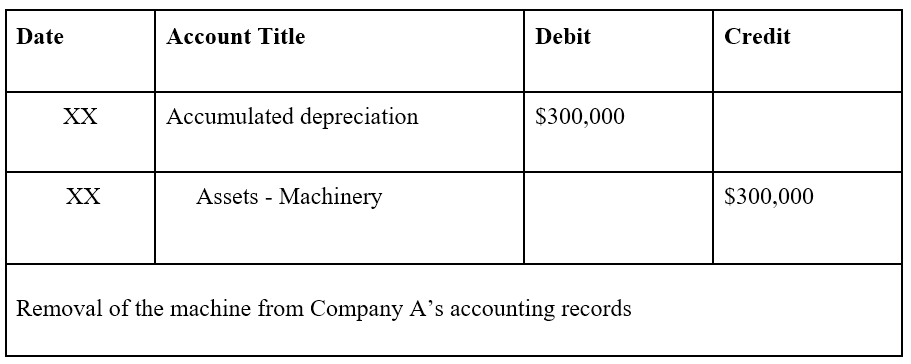

- Alla fine dell'anno 3, il valore netto della macchina sarebbe $ 300, 000 – $ 300, 000 in ammortamento accumulato =$0.

Fondo svalutazione crediti

L'indennità per crediti dubbi (ADA) è un conto contro attività utilizzato per creare un'indennità per i clienti che non sono tenuti a pagare il denaro dovuto per beni o servizi acquistati. Il fondo svalutazione crediti compare in bilancio e riduce l'importo dei crediti.

Esempio di indennità per conti dubbi

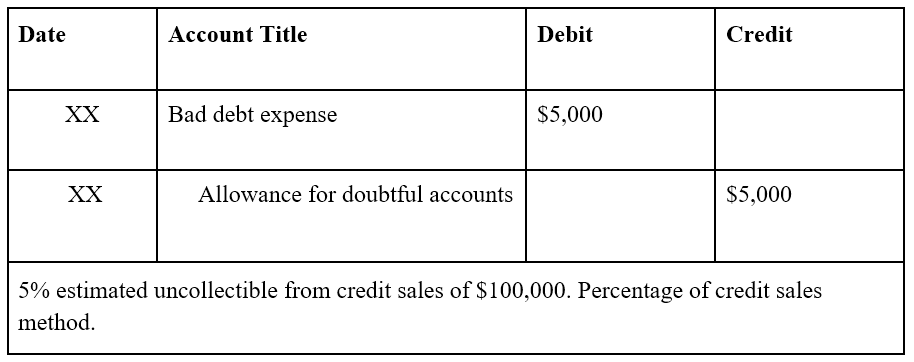

Per esempio, La società A utilizza il metodo della percentuale di vendita a credito e stima che il 5% delle vendite a credito sarà inadempiente. La società ha riportato vendite di crediti di $ 100, 000. La registrazione nel diario avrà il seguente aspetto:

In bilancio, il fondo svalutazione crediti riduce l'ammontare dei crediti. Per esempio, se la società A ha riportato crediti di $ 100, 000, la registrazione prima nota ridurrebbe l'importo dei crediti di $ 5, 000. $ 100, 000 – $ 5, 000 (svalutazione crediti) =$ 95, 000 di crediti netti.

Letture correlate

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive di seguito saranno utili:

- Tre rendiconti finanziariTre rendiconti finanziariI tre rendiconti finanziari sono il conto economico, il bilancio, e il rendiconto finanziario. Queste tre affermazioni fondamentali sono

- PP&E (Proprietà, Impianti e attrezzature)PP&E (proprietà, Impianti e attrezzature)PP&E (Proprietà, Pianta, e Attrezzature) è una delle principali attività non correnti rilevate in bilancio. PP&E è influenzato da Capex,

- Metodo di ammortamento a quote costantiAmmortamento a quote costanti L'ammortamento a quote costanti è il metodo più comunemente utilizzato e più semplice per allocare l'ammortamento di un cespite. Con la linea retta

- Vendite a creditoVendite a creditoLe vendite a credito si riferiscono a una vendita in cui l'importo dovuto sarà pagato in una data successiva. In altre parole, le vendite a credito sono acquisti effettuati da

-

Che cos'è l'ammortamento lineare?

Con il metodo di ammortamento a quote costanti, il valore di un bene viene ridotto uniformemente in ogni periodo fino a raggiungere il suo valore di recupero Valore di recupero Il valore di recupero è

-

Che cos'è l'ammortamento fiscale?

Lammortamento fiscale è la quota di ammortamento richiesta da un contribuente in una dichiarazione dei redditi per compensare la perdita di valore delle immobilizzazioni materiali Immobilizzazioni mat

Articoli in Evidenza

- Che cos'è un conto UTMA?

- Che cos'è un saldo del conto?

- Che cos'è un numero di conto?

- Che cos'è un estratto conto?

- Che cos'è un conto di stanziamento?

- Che cos'è un conto corrente?

- Che cos'è un deposito?

- Che cos'è un conto inattivo?

- Che cos'è un conto di risparmio?

- Che cos'è un conto di gestione patrimoniale

-

Che cos'è un bene completamente ammortizzato?

Che cos'è un bene completamente ammortizzato? Un bene completamente ammortizzato è un termine contabile utilizzato per descrivere un bene che vale quanto il suo valore di recuperoValore di recuperoIl valore di recupero è limporto stimato che un b...

-

Che cos'è un contratto di locazione?

Che cos'è un contratto di locazione? Le locazioni sono contratti in cui il proprietario dellimmobile/bene consente a unaltra parte di utilizzare limmobile/bene in cambio di qualcosa, solitamente denaro o altri beni. I due tipi più comuni...