Come gestire un assegno NSF nel 2022

Se accetti assegni dai tuoi clienti, corri il rischio di ricevere un assegno errato, comunemente noto come NSF dai un'occhiata. Scopri come gestire un assegno NSF e come ridurre il rischio di riceverne uno.

Se accetti assegni dai tuoi clienti, corri il rischio di ricevere un assegno errato, comunemente noto come NSF dai un'occhiata. Scopri come gestire un assegno NSF e come ridurre il rischio di riceverne uno. Quando gestisci la contabilità per la tua piccola impresa, è nel tuo migliore interesse fornire ai tuoi clienti diversi modi per pagare i beni e i servizi che vendi. Uno dei metodi di pagamento più comuni utilizzati dai clienti è scrivere un assegno.

Sebbene ai clienti piaccia scrivere assegni perché sono facili e convenienti, molti imprenditori sono un po' più riluttanti ad accettare assegni a causa della possibilità che gli assegni vengano restituiti. Tuttavia, ci sono modi per i proprietari di attività commerciali di continuare ad accettare assegni dai propri clienti, salvaguardando allo stesso tempo la propria attività dalla ricezione di assegni inesigibili.

Spiegheremo esattamente cos'è un assegno NSF e cosa dovresti fare se ne ricevi uno da un cliente. Ti forniremo anche alcuni suggerimenti su come proteggere la tua attività dai controlli NSF.

Panoramica:cos'è un assegno NSF?

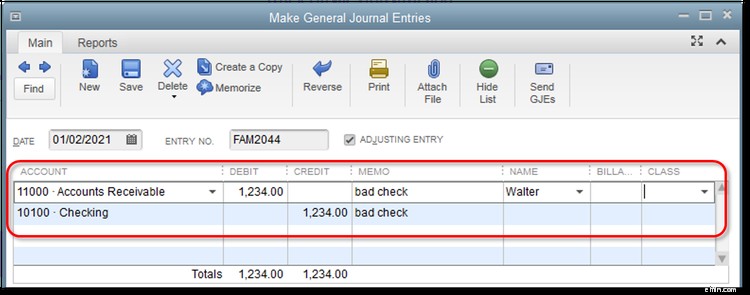

Un assegno NSF, o assegno di fondi non sufficienti, è un assegno che viene restituito per mancato pagamento. A volte chiamati assegni rimbalzati o assegni non validi, la maggior parte degli assegni NSF viene solitamente restituita entro pochi giorni dal deposito. Nella maggior parte dei casi, la banca addebiterà alla tua attività anche una commissione per l'assegno restituito che di solito varia da $ 10 a $ 35 o anche di più in alcuni casi.

Gli assegni NSF influiscono direttamente sul saldo attivo dei tuoi conti e sul saldo in contanti, quindi dovrai assicurarti di registrare correttamente sia l'assegno NSF che la commissione dell'assegno. Questo è un processo semplice se stai utilizzando un software di contabilità, ma richiederà più voci se stai registrando manualmente le transazioni contabili.

Come funzionano le commissioni per gli assegni NSF

Se depositi un assegno che viene successivamente restituito, è probabile che la tua banca ti addebiterà una commissione NSF. La maggior parte delle banche addebita tra $ 25 e $ 35 per un assegno restituito, anche se la commissione per l'assegno NSF può variare notevolmente, a seconda di dove si effettua la banca. La tua azienda potrebbe anche avere una commissione aggiuntiva per l'assegno restituito che verrà addebitata al cliente, insieme al saldo dell'importo dovuto e alle commissioni addebitate dalla tua banca.

5 azioni che puoi intraprendere dopo aver accettato un assegno NSF

Se la tua azienda accetta assegni come forma di pagamento, ci sarà probabilmente un giorno in cui uno di quegli assegni verrà restituito per fondi non sufficienti. Sebbene la tua risposta iniziale possa essere rabbia, ci sono passaggi perseguibili che puoi intraprendere per risolvere la situazione ed essere pagato.

1. Contatta il cliente che ha scritto l'assegno NSF

Ogni volta che ricevi un assegno NSF, dovresti avvisare immediatamente il tuo cliente. Un controllo NSF non è sempre nefasto. L'NSF può essere per fondi insufficienti, ma può anche essere un errore bancario, con il tuo cliente sconvolto quanto te. Ma qualunque sia la ragione, il fatto è che il loro assegno NSF ti costa sia il pagamento sull'oggetto acquistato che un costo aggiuntivo dalla banca.

Quando contatti il tuo cliente, prendi immediatamente accordi di pagamento, indicando loro una data in cui è dovuto il rimborso. La maggior parte delle banche prova a depositare un assegno due volte prima di restituirlo al depositante, quindi non accettare di provare a riposizionare l'assegno una seconda volta. Se non va a buon fine, ti verrà solo addebitata un'altra commissione.

2. Invia una nuova fattura con la commissione bancaria inclusa

Una volta che sei stato in contatto con un cliente o hai lasciato un messaggio, inviagli una nuova fattura che includa la commissione per l'assegno restituito e tutte le commissioni che potresti dover pagare per gli assegni NSF.

Il rimborso delle commissioni NSF non è soggetto a termini di pagamento regolari, quindi assicurati di indicare che l'intero importo è dovuto al ricevimento. Ti consigliamo anche di chiedere il pagamento sotto forma di vaglia postale o assegno circolare. Potresti anche valutare se desideri vietare loro di pagare con assegno in futuro.

3. Invia una lettera di richiesta

Se non hai ricevuto il pagamento entro 10 giorni, il tuo prossimo passo dovrebbe essere inviare una lettera di richiesta. Assicurati di inviare la lettera certificata in modo da avere una registrazione della data di invio nel caso in cui sia necessario intraprendere un'azione legale contro il cliente.

4. Consegnalo a un'agenzia di riscossione

Se ritieni di aver esplorato tutte le tue opzioni, potresti prendere in considerazione la possibilità di affidare la questione a un'agenzia di riscossione. Poiché le agenzie di riscossione prendono una parte dell'importo raccolto, l'utilizzo di un'agenzia di riscossione è un'opzione migliore per gli assegni NSF inferiori a $ 150 poiché le spese giudiziarie potrebbero finire per costarti più del denaro che ti è dovuto. Tuttavia, per importi maggiori, il passaggio successivo è un'opzione migliore.

5. Avviare un'azione legale

La tua ultima opzione potrebbe essere quella di citare in giudizio il tuo cliente presso il tribunale per le controversie di modesta entità del tuo stato. Assicurati di scoprire qual è il limite massimo di richiesta per il tuo stato prima di presentare una richiesta. Se procedi a presentare un reclamo presso il tribunale per le controversie di modesta entità del tuo stato, assicurati di avere copie di tutti i documenti necessari, come la fattura originale, l'assegno restituito e tutta la corrispondenza successiva che hai inviato al tuo cliente quando ti sei presentato in tribunale.

Suggerimenti per ridurre il rischio di accettare assegni NSF

Il modo migliore per ridurre il rischio di accettare un assegno NSF è smettere di accettare assegni. Se questa non è un'opzione per la tua attività, ci sono altre cose che puoi fare per ridurre il rischio di accettare un assegno NSF.

1. Crea una politica di accettazione degli assegni

Crea una politica di accettazione degli assegni per la tua azienda e assicurati che tutti i tuoi dipendenti la seguano. La politica dovrebbe includere le misure da adottare quando si accetta un assegno come pagamento, nonché potenziali segnali di allarme a cui prestare attenzione.

2. Esamina attentamente il controllo

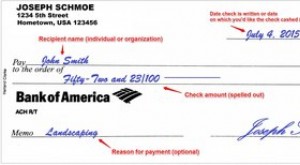

Dedica qualche minuto in più per esaminare qualsiasi assegno che ricevi. Manca un nome e un indirizzo prestampati nella parte superiore dell'assegno? Ha il nome di un istituto finanziario legittimo stampato sull'assegno? Il numero di routing è legittimo? L'assegno sembra falso? Se qualcosa ti colpisce, contatta l'istituto finanziario indicato sull'assegno e verifica i fondi, oppure rifiuta semplicemente di accettare l'assegno.

3. Verifica l'identificazione

Anche se questa non è un'opzione se ricevi assegni per posta, se stai accettando un assegno di persona, assicurati di controllare l'identificazione del presentatore. Verificare che gli indirizzi corrispondano e annotare il numero della loro patente di guida. Se un cliente si rifiuta di presentare un documento d'identità, rifiuta semplicemente di accettare l'assegno.

4. Utilizza un servizio di verifica degli assegni

Se accetti comunemente molti assegni, potrebbe valere la pena utilizzare un servizio di verifica degli assegni. Un servizio di verifica dell'assegno ti consente di sapere se un account è valido e se ci sono fondi sufficienti sul conto. Un servizio di verifica degli assegni può essere costoso, quindi assicurati di controllarne uno che rientri nel budget della tua attività.

Esistono modi per proteggere la tua azienda dai controlli NSF

Se devi assolutamente accettare assegni dai tuoi clienti, assicurati di mettere in atto alcune salvaguardie per proteggere la tua attività. Se desideri ridurre il numero di clienti che pagano con assegno, valuta la possibilità di offrire altre alternative di elaborazione dei pagamenti come ACH e pagamenti elettronici, che potrebbero rendere i tuoi clienti meno inclini a sottoscrivere un assegno.

Infine, se continui ad accettare assegni dai clienti, assicurati di disporre di una politica di accettazione degli assegni in atto e che i tuoi dipendenti seguano tale politica in ogni momento.

-

Come eseguire una riconciliazione bancaria:passo dopo passo (2022)

Uno dei passaggi più trascurati nel processo contabile è il completamento di una riconciliazione bancaria. Ti guideremo passo dopo passo attraverso il processo di completamento delle riconciliazioni b

-

Come calcolare i costi standard nel 2022

I costi standard forniscono ai produttori un modo semplice per stimare il costo di produzione dei loro prodotti, consentendo loro di prendere decisioni più informate sulle loro attività. Ecco cosa dev

Articoli in Evidenza

- Come controllare il mio credito Care

- Come rintracciare un assegno incassato

- Come scrivere $ 2000 su un assegno

- Come scrivere 1600 su un assegno

- Come incassare un assegno presso Walmart

- Come scrivere un assegno per depositare

- Come scrivere un assegno a un bambino

- Come depositare un assegno circolare

- Come incassare un assegno SSI

- Come tracciare gli assegni

-

Come scrivere un assegno

Come scrivere un assegno Elementi chiave della scrittura di un assegno. Scrivere correttamente un assegno riduce le possibilità di commettere un errore e rende difficile per qualcuno alterare in modo fraudolento le informazi...

-

Come creare un budget aziendale nel 2022

Come creare un budget aziendale nel 2022 Un budget aziendale può aiutarti a tenere sotto controllo i costi e aumentare le entrate. Scopri come creare un budget aziendale per la tua piccola impresa in cinque passaggi. Se hai appena avviato l...