Come iniziare a investire nel 2021

Investire nei mercati finanziari potrebbe sembrare una delle parti più spaventose della gestione delle proprie finanze, ma è anche potenzialmente il più gratificante. I principali cali del mercato, come quelli causati dalle preoccupazioni per il COVID-19 o dalla crisi immobiliare, possono essere spaventosi, e guardare i tuoi investimenti ridursi non è divertente.

Nonostante queste paure, investire nei mercati finanziari è una delle cose migliori che gli americani di qualsiasi età possano fare per mettersi in cammino verso il benessere finanziario. Investire ti aiuta a costruire un futuro più sicuro.

Ecco come puoi iniziare a investire e goderti i rendimenti che possono costruirti un futuro migliore.

Perché investire è importante

Investire è il modo più efficace con cui gli americani possono costruire la loro ricchezza e risparmiare per obiettivi a lungo termine come la pensione. O pagare l'università. O comprare una casa. E la lista continua.

Prima inizi a investire, prima puoi approfittare dei guadagni composti, permettendo al denaro che metti sul tuo conto di crescere più rapidamente nel tempo. I tuoi soldi fanno guadagnare soldi, senza che tu faccia nulla. Stai cercando che i tuoi investimenti crescano abbastanza da non solo tenere il passo con l'inflazione, ma per superarlo effettivamente, per garantire la tua futura sicurezza finanziaria. Se i tuoi guadagni superano l'inflazione, aumenterai il tuo potere d'acquisto nel tempo.

Cinque cose che puoi fare per iniziare a investire

1. Esamina i conti pensionistici

Per molte persone, il posto migliore per iniziare è il tuo piano pensionistico sponsorizzato dal datore di lavoro - probabilmente un 401 (k) - offerto attraverso il pacchetto di benefici del tuo datore di lavoro.

In un piano 401(k), il denaro che contribuisci con ogni busta paga crescerà esentasse fino a quando non inizierai a prelevare al raggiungimento dell'età pensionabile. Molti datori di lavoro offrono persino contributi corrispondenti fino a una certa percentuale per i dipendenti che partecipano ai loro piani sponsorizzati.

Questi piani hanno altri vantaggi, pure, a seconda del tipo di piano 401(k) scelto:

- UN tradizionale 401 (k) ti permette di detrarre i tuoi contributi dalla busta paga in modo da non pagarci le tasse oggi, solo quando ritiri i soldi in un secondo momento.

- UN Roth 401 (k) ti permette di prelevare i tuoi soldi esentasse – dopo anni di guadagni – ma devi pagare le tasse sui contributi.

Indipendentemente dall'opzione scelta, ecco tutti i dettagli sui piani 401(k).

Il calcolatore 401(k) di Bankrate ti mostrerà anche quanto i tuoi soldi possono crescere durante la tua carriera.

La logistica di un 401(k) può essere fonte di confusione, soprattutto per i neolaureati o per chi non ha mai contribuito. Rivolgiti al tuo datore di lavoro per una guida. L'amministratore del tuo piano, che a volte è un grande broker come Fidelity, Charles Schwab o Vanguard – possono offrire strumenti e risorse di pianificazione, aiutandoti a istruirti sulle buone pratiche di investimento e sulle opzioni disponibili nel piano 401 (k).

Se il tuo datore di lavoro non offre un piano 401 (k), sei un lavoratore non tradizionale, o vuoi semplicemente contribuire di più, considerare l'apertura di un IRA tradizionale o Roth IRA. Un IRA tradizionale è simile a un 401(k):metti soldi in esentasse, lascialo crescere nel tempo e paga le tasse quando lo ritiri in pensione. Un Roth IRA, d'altra parte, investe reddito imponibile e quindi non è tassato al momento del prelievo. Esistono anche conti pensionistici specializzati per i lavoratori autonomi.

L'IRS limita l'importo che puoi aggiungere a ciascuno di questi account ogni anno, quindi assicurati di rispettare queste regole:

- Per il 2020 e il 2021, il limite di contribuzione è fissato a $ 19, 500 per gli account 401 (k) (prima della corrispondenza del datore di lavoro) e $ 6, 000 per un'IRA.

- I lavoratori più anziani (quelli di età superiore ai 50 anni) possono aggiungere ulteriori $ 6, da 500 a 401 (k) come contributo di recupero, mentre un IRA consente un ulteriore $ 1, 000 contributo.

2. Utilizzare fondi di investimento per ridurre il rischio

La tolleranza al rischio è una delle prime cose che dovresti considerare quando inizi a investire. Quando i mercati declinano come hanno fatto durante la crisi del coronavirus, molti investitori fuggono. Ma gli investitori a lungo termine vedono spesso tali flessioni come un'opportunità per acquistare azioni a un prezzo scontato. Gli investitori che sono in grado di resistere a tali flessioni possono godere del rendimento medio annuo del mercato - circa il 10% storicamente. Ma devi essere in grado di rimanere sul mercato quando le cose si fanno difficili.

Alcune persone vogliono un punteggio veloce nel mercato azionario senza subire alcun inconveniente, ma il mercato non funziona così. Devi sopportare periodi bassi per goderti i guadagni.

Per ridurre il rischio come investitore a lungo termine, tutto si riduce alla diversificazione. Puoi essere più aggressivo nella tua allocazione ad azioni e obbligazioni quando sei giovane e la tua data di ritiro è lontana. Man mano che ti avvicini alla pensione o alla data in cui stai cercando di prelevare dai tuoi conti, iniziare a ridurre il rischio. La tua diversificazione dovrebbe diventare più conservativa nel tempo in modo da non rischiare grandi perdite in una flessione del mercato.

Gli investitori possono ottenere un portafoglio diversificato in modo rapido e semplice con un fondo indicizzato. Invece di cercare di selezionare attivamente le azioni, un fondo indicizzato possiede passivamente tutte le azioni di un indice. Possedendo una vasta gamma di aziende, gli investitori evitano il rischio di investire in uno o due singoli titoli, anche se non elimineranno tutti i rischi derivanti dall'investimento in azioni. I fondi indicizzati sono una scelta fondamentale nei piani 401 (k), quindi non dovresti avere problemi a trovarne uno nel tuo.

Un altro tipo di fondo passivo comune che può ridurre la tua avversione al rischio e rendere più facile il tuo viaggio di investimento è un fondo con data obiettivo. Questi fondi "impostalo e dimenticalo" adeguano automaticamente le tue risorse a un mix più conservativo mentre ti avvicini alla pensione. In genere passano da una maggiore concentrazione di azioni a un portafoglio più focalizzato sulle obbligazioni man mano che ci si avvicina alla data.

3. Bilancia gli investimenti a lungo termine e a breve termine

Il tuo intervallo di tempo può cambiare i tipi di account più efficaci per te.

Se ti stai concentrando su investimenti a breve termine, quelli a cui puoi accedere entro i prossimi cinque anni, conti del mercato monetario, conti di risparmio ad alto rendimento e certificati di deposito saranno i più utili. Questi conti sono assicurati dalla FDIC, quindi i tuoi soldi saranno lì quando ne avrai bisogno. Il tuo ritorno di solito non sarà alto quanto gli investimenti a lungo termine, ma è più sicuro a breve termine.

In genere non è una buona idea investire nel mercato azionario a breve termine, perché cinque anni o meno potrebbero non essere sufficienti per la ripresa del mercato in caso di recessione.

Il mercato azionario è un veicolo ideale per investimenti a lungo termine, però, e può portarti grandi ritorni nel tempo. Che tu stia risparmiando per la pensione, cercando di comprare una casa tra 10 anni o preparandosi a pagare le tasse universitarie di tuo figlio, hai una varietà di opzioni:fondi indicizzati, fondi comuni di investimento e fondi negoziati in borsa offrono tutti azioni, obbligazioni o entrambi.

Iniziare è più facile che mai con l'aumento dei conti di brokeraggio online progettati per soddisfare le tue esigenze personalizzate. Non è mai stato più conveniente investire in azioni o fondi, con i broker che tagliano a zero le commissioni e finanziano le società che continuano a tagliare le loro commissioni di gestione. Puoi persino assumere un robo-advisor a una tariffa molto ragionevole per scegliere gli investimenti per te.

4. Non cadere in errori facili

Il primo errore comune che fanno i nuovi investitori è essere troppo coinvolti. La ricerca mostra che i fondi negoziati attivamente di solito hanno prestazioni inferiori rispetto ai fondi passivi. I tuoi soldi cresceranno di più e sarai tranquillo se eviterai di controllare (o modificare) i tuoi conti più di un paio di volte all'anno.

Un altro pericolo è non utilizzare i tuoi account come previsto. I conti pensionistici come i conti 401 (k) e IRA offrono vantaggi fiscali e di investimento, ma specificamente per la pensione. Usali per quasi qualsiasi altra cosa, e probabilmente rimarrai bloccato con le tasse e una sanzione aggiuntiva.

Sebbene tu possa essere autorizzato a richiedere un prestito dal tuo 401 (k), non solo perdi i guadagni che il denaro potrebbe guadagnare, ma devi anche rimborsare il prestito entro cinque anni (a meno che non sia utilizzato per l'acquisto di una casa) o pagherai una penale del 10 percento sul saldo dovuto.

Il tuo conto pensione è pensato per essere utilizzato per la pensione, quindi se lo stai usando per un altro scopo, vorrai fermarti e chiederti se quella spesa è veramente necessaria.

5. Continua a imparare e a risparmiare

La buona notizia è che stai già lavorando su uno dei modi migliori per iniziare:istruirti. Prendi tutte le informazioni affidabili che puoi trovare sugli investimenti, compresi libri, articoli in linea, esperti sui social media e persino sui video di YouTube. Ci sono grandi risorse disponibili per aiutarti a trovare la strategia di investimento e la filosofia che fa per te.

Puoi anche cercare un pianificatore finanziario che lavorerà con te per fissare obiettivi finanziari e personalizzare il tuo viaggio. Mentre cerchi un consulente, vuoi cercare qualcuno che stia cercando il tuo miglior interesse. Fai loro domande sui loro consigli, conferma che sono un fiduciario che agisce nel tuo migliore interesse e assicurati di aver compreso il loro piano di pagamento in modo da non essere colpito da commissioni nascoste.

In genere, avrai il minimo conflitto di interessi da un fiduciario a pagamento - uno che paghi, piuttosto che essere pagati dalle grandi società finanziarie.

Linea di fondo

Molte persone sono un po' diffidenti negli investimenti, ma se impari le basi, un approccio sensato può farti guadagnare molti soldi nel tempo. Iniziare a investire può essere l'unica decisione migliore della tua vita finanziaria, aiutandoti a garantirti una vita di sicurezza finanziaria e una felice pensione, pure.

-

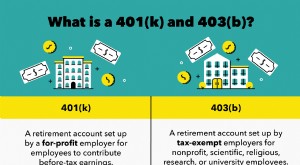

Capitolo 07:Investire in un 401(k) contro 403b

Investire nel tuo pensionamento anticipato è un modo significativo per contribuire a garantire la stabilità finanziaria con letà, soprattutto quando si tratta di comprendere le varie opzioni di pensio

-

Come iniziare a investire in 3 semplici passaggi

Prima di immergerti nelle acque del mercato, lidea di mettere insieme i tuoi soldi in un portafoglio di investimenti potrebbe intimidire. Fortunatamente, investire non deve essere tutto o niente:puoi

Articoli in Evidenza

- Come iniziare a investire in Penny Stock

- Come iniziare a investire nel 2021

- Come iniziare a investire con soli $ 100

- Come iniziare a investire da soli

- Come iniziare a investire:parte 1

- Come iniziare a investire

- Che cos'è l'investimento a reddito e come iniziare?

- Come ricominciare a risparmiare per la pensione nel 2021

- Come avviare un Roth IRA

- Inizia a investire:i 10 migliori prezzi di criptovaluta il 2 settembre 2021

-

Value Investing:cos'è e come iniziare

Value Investing:cos'è e come iniziare Un acquirente di affari che è sempre alla ricerca di un affare su articoli di qualità può facilmente identificarsi con i principi dellinvestimento di valore. Un investitore value valuta le azioni in...

-

Come iniziare a investire

Come iniziare a investire Rilassati. Dove ti trovi adesso è un buon posto per imparare a investire. Guarda altre immagini di investimento. Quando sei appena uscito dal college, pianificare il tuo futuro finanziario può signif...