Che cosa costituisce un contributo IRA in eccesso?

Tuo Contributo dell'IRA limite è fissato su base annuale dall'Agenzia delle Entrate (IRS). Il limite è in vigore per impedire agli individui altamente compensati di beneficiare ingiustamente delle plusvalenze fiscali disponibili attraverso un'IRA. Il limite si applica a tutti gli individui, però, indipendentemente dal risarcimento. C'è un limite su quanto puoi depositare durante un dato anno e quanto la tua IRA può crescere nel tempo.

Contributo Eccedenza Annuale

Nel 2009, l'IRS ha limitato i contributi annuali dell'IRA a $ 5, 000 o $6, 000 per gli ultracinquantenni. Questo è indipendente dallo stipendio; non importa quanto guadagni, questo è il massimo che puoi contribuire a un Roth IRA oa un IRA tradizionale. Se il tuo reddito imponibile annuo è inferiore a questo massimo, puoi contribuire solo fino al tuo reddito annuo. Questo limite non aumenta quando si deposita congiuntamente. Il massimo è ancora $ 5, 000 o $6, 000. Se il salario annuo percepito da entrambe le persone è inferiore a tale somma, quindi il massimo è quello stipendio meno eventuali contributi all'IRA di un coniuge. Se hai superato l'età di 70-1/2 anni per la distribuzione minima richiesta (RMD), non puoi dare contributi a un'IRA tradizionale.

Rollover non idoneo

I rollover non contano come parte del tuo contributo massimo annuale. Così, se hai due conti IRA, puoi trasformare un vecchio account in un nuovo account. Se la transazione avviene entro 60 giorni, non sarai penalizzato. L'unica eccezione è un rollover non idoneo. Ciò si verifica quando non riesci a prendere il tuo RMD dopo 70-1/2. Non puoi trasferire il contributo che non hai ricevuto. Anziché, devi prendere il RMD o affrontare una penalità del 50 percento dell'importo RMD. Se tenti di trasferire i fondi, si dovrà inoltre affrontare una sanzione fiscale sul rollover non idoneo.

Ritiro di un contributo in eccesso

Se hai un contributo IRA in eccesso in un determinato anno, ti verrà applicata una sanzione fiscale sulle somme in eccesso depositate. per fortuna, l'IRS ti dà la possibilità di correggere il problema. Se ritiri il contributo entro il 15 aprile, quando presenti le tasse, non ti verrà addebitata l'imposta. Non importa cosa fai con i fondi una volta prelevati. Non hanno ancora ricevuto uno status fiscale speciale, quindi questo non sarà considerato un ritiro anticipato. Basta rimuovere i fondi e assegnarli a una diversa forma di conto di risparmio per evitare sanzioni.

Chiedere l'abbattimento della penale

Se ti è stata inflitta una sanzione sui tuoi contributi IRA, hai il diritto di chiedere la riduzione o l'eliminazione di tale sanzione. È raro che l'IRS elimini una sanzione a meno che non sia risultata perché l'IRS stesso ha fornito informazioni improprie. In questo caso, devi dimostrare che l'IRS ti ha dato un cattivo consiglio che ha portato alla sanzione. Presentare un modulo 843 insieme a copie scritte delle informazioni fornite dall'IRS che hanno causato l'errore per richiedere l'abbattimento.

-

Che cosa è un coniuge IRA?

Un coniuge IRA consente a un coniuge non lavoratore di aprire un conto pensionistico individuale (IRA) e partecipare ai benefici fiscali del conto pensionistico. Ciò può essere particolarmente vantagg

-

Che cos'è un'IRA?

Se hai mai letto qualcosa sulla finanza personale, probabilmente hai sentito parlare di un IRA o di un conto pensionistico individuale. Ma è facile farsi spaventare da quello che può sembrare un ger

Articoli in Evidenza

- Che cos'è un'IRA custodiale?

- Che cos'è un SEP IRA?

- Che cos'è un custode dell'IRA?

- Che cos'è un'IRA?

- Qual è il contributo minimo e massimo Roth IRA?

- Ricaratterizzazione di una conversione IRA

- Conversione Roth IRA:che cos'è una ricaratterizzazione?

- Limiti semplici del contributo dell'IRA

- Qual è la sanzione per il prelievo dall'IRA?

- 4 Strategie di contributo Roth IRA

-

Che cos'è un FBO IRA?

Che cos'è un FBO IRA? Che cosè un FBO IRA? UnIRA è un conto di risparmio previdenziale con uno status speciale di protezione fiscale che consente a un investitore di acquistare unampia varietà di investimenti come azioni ...

-

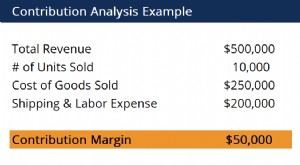

Che cos'è l'analisi dei contributi?

Che cos'è l'analisi dei contributi? Lanalisi del contributo viene utilizzata per stimare come i costi diretti e variabili di un prodotto influenzino il reddito netto di unazienda. Affronta il problema dellidentificazione dei costi sempl...