Come Budget Con Reddito Variabile

Ti stai chiedendo come budgetare con il reddito variabile?

Fai fatica a gestire i tuoi soldi perché le tue entrate sono ovunque?

In pochi minuti passi da guadagno in contanti a mancanza di contanti?

Sei un libero professionista, un venditore su commissione, un piccolo imprenditore (che, come tutti sappiamo, si paga per ultimo, se non del tutto), un appaltatore, agente immobiliare... in pratica, qualcuno che si occupa regolarmente del Drago a reddito variabile? base?

È ora di ucciderlo.

Lotte a reddito variabile

Uno dei motivi principali per cui le persone mi dicono che non possono budget è perché operano con un reddito variabile. (Perché, sì, chiedo costantemente alle persone perché non hanno budget. E sì, sono un grande successo alle feste.)

L'equazione di base del denaro è il reddito mensile meno le spese, giusto? E costruisci un piano intorno a questo. Bene, come diavolo dovresti pianificare se la metà del flusso di reddito dell'equazione può essere compresa tra $ 1.000 e $ 10.000 in un dato mese?

E non dirmi che lavori solo fuori dalla media. Non funziona. Se pianifichi con una media di $ 5.000 al mese e ti capita di essere alla fine di quella media per alcuni mesi di seguito... non funziona.

Quindi ti arrendi.

O, peggio ancora, prevedi il tuo reddito e stabilisci un piano contro quello. E poi, quando il tuo reddito non raggiunge le tue previsioni (troppo ottimistiche), ti arrendi:"Non posso budget. Forse se avessi uno stipendio fisso con una busta paga regolare, allora avrebbe senso”.

E il drago ha vinto.

Un reddito variabile rende il budget ancora PIÙ critico

Quelle persone che hanno vita "facile", che vengono pagate lo stesso importo esatto ogni singolo mese, farebbero bene il budget e seguirebbero il modo YNAB. Ma tu, con il tuo reddito variabile, hai assolutamente bisogno di un budget. L'impatto che una corretta pianificazione avrà sulle tue finanze da montagne russe sarà enorme.

In pratica stai osservando una situazione in cui il ritorno sui tuoi sforzi è proporzionato alla variabilità del tuo reddito.

In altre parole, se il tuo reddito è pazzesco, il tuo budget avrà un impatto pazzesco (buono) sul tuo stato d'animo. Hai un drago più grande da uccidere e lo troverai molto gratificante.

In primo luogo, hai bisogno di spazio per combattere

Se sei con le spalle al muro, hai bisogno di spazio per combattere. Questo è un lavoro per le quattro regole di YNAB; Regola quattro, in particolare.

Interrompi immediatamente il ciclo da stipendio a stipendio e arrivi a un punto in cui non devi toccare gli stipendi, i prelievi, gli esborsi di questo mese, come li chiami. Quello che guadagni questo mese, lo spendi il mese prossimo.

Se il tuo reddito è solo leggermente variabile, questo cambiamento da solo è sufficiente per alterare il tuo intero paradigma di budget. Non ti occupi della previsione (e dell'errore), ti occupi solo del tuo numero noto, quello che hai guadagnato il mese scorso. È già nel tuo conto bancario.

Quindi, per alcuni di voi, forse è qui che finisce la vostra lotta. Congratulazioni.

Per altri con forti sbalzi di reddito, la lotta è appena iniziata. Mettiamoci a posto.

Monta la tua offensiva

Arriverai a un punto in cui ti pagherai la differenza quando hai un mese inferiore al previsto. E quando avrai un mese migliore del previsto, risparmierai parte dello sconto extra da utilizzare in seguito. È fondamentalmente il principio del buffer della regola quattro, ma sugli steroidi. Chiamiamolo il tuo Fondo a reddito variabile. Dovremo farlo in pochi passaggi.

Fase 1:stabilisci le tue spese di base.

Hai bisogno di un preventivo per un mese di spese o di sapere quanto costa ogni mese vivere "normalmente". E con normalmente non intendo che tu faccia uno di questi:

"Bene, vediamo, se davvero tagliassimo, potremmo semplicemente mangiare i fagioli in scatola nel frigorifero e cuocere il riso ogni notte. Non mangeremmo MAI fuori, non avremmo MAI alcun tipo di intrattenimento e non faremmo NULLA di divertimento per l'intero MESE. E andremmo al lavoro a piedi."

No, non lo farai. Mangerai fagioli e riso la prima notte, salterai l'attività divertente la sera successiva, razionalizzerai un po' di carne la terza notte e razionalizzerai l'uscita con gli amici la sera successiva perché è il loro compleanno ed è solo per questa volta. E andrai al lavoro in macchina ogni giorno.

Le tue spese di base sono ciò di cui avresti bisogno per vivere come vivi in questo momento, senza cambiamenti. Anche se tieni presente quando stabilisci la tua linea di base, che DEVI assolutamente ricordare le tue spese reali (i tuoi requisiti di finanziamento per i giorni di pioggia dalla regola due).

Per il bene del nostro esempio, supponiamo che la tua linea di base sia $ 5.000.

Fase 2:determina la dimensione del tuo fondo a reddito variabile.

Questo dipende completamente da te. Tutti dovrebbero operare con almeno un mese di spese di base. Oltre a ciò, è puramente una funzione di 1) la variabilità del tuo reddito e 2) le tue preferenze.

Se il tuo reddito oscilla da $ 4.000 a $ 6.000 ogni mese, hai una deviazione di +/- $ 1.000 al mese ($ 2.000). Se puoi guardare indietro ai tuoi guadagni e stabilire che non hai mai più di due mesi al punto -$ 1.000, allora forse 2 mesi x $ 2.000 =$ 4.000 sono sufficienti. Tuttavia, se puoi andare per cinque mesi al calo di -$ 1.000, prima di raggiungere la soglia di + $ 1.000 per un po'... dovrai tenerne conto.

Vorrei avere una formula in cui tu possa semplicemente inserire i tuoi numeri, ma anche le tue preferenze giocano un ruolo importante qui.

Quindi parliamo di qualcuno con grandi sbalzi di reddito. Diciamo che possono essere ovunque da $ 1.000 a $ 12.000 al mese. Con una media di $ 5.000 negli ultimi dodici mesi. Stiamo osservando un intervallo di -$4.000/+$7.000 e questo può rendere il Drago Variabile difficile da uccidere. Devi solo fare un po' di matematica e tenere d'occhio l'obiettivo.

Se il tuo obiettivo è la linea di base di $ 5.000 e riconosci di avere una deviazione di $ 11.000 ($ 1.000 nella parte inferiore, $ 12.000 nella parte superiore), e di nuovo guardi le tendenze e ti rendi conto che potresti avere diversi mesi di fila al minimo fine della deviazione... è necessario regolare di conseguenza. Cosa farei personalmente? Probabilmente guarderei a circa $ 20.000 per il mio Fondo a reddito variabile (sono piuttosto conservatore, di regola).

Fase 3:implementa il piano

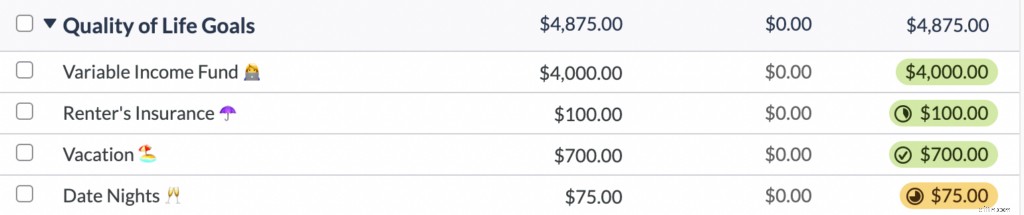

Avrai un importo target per il tuo Fondo a reddito variabile. Per la nostra discussione, andiamo con $ 4.000. Risparmia quei soldi.

In YNAB, questo sarebbe semplice. Non metteresti i soldi in nessun conto corrente o di risparmio separato o qualcosa del genere (chi vuole gestire un altro conto?). Dovresti impostare una categoria in YNAB chiamata "Fondo a reddito variabile" e stanziare lì $ 4.000.

Ora, cosa succede se hai un mese in cui guadagni solo $ 3.000? Ma la tua linea di base è di $ 5.000? Sei a corto di $ 2.000, quindi tireresti $ 2.000 dalla tua categoria Fondo a reddito variabile e utilizzerai quei fondi per pianificare e vivere il tuo mese normale.

Il mese successivo, guadagni $ 4.500. Ancora a corto di $ 500 dalla tua linea di base di $ 5.000. Quindi prendi in prestito altri $ 5,00 dalla tua categoria Fondo a reddito variabile. Dopo che i $ 500 sono stati detratti, è di $ 1.500.

Ora hai avuto due mesi di flusso di cassa facile, zero stress, ecc. Sei stato in grado di vivere perfettamente "normale". Di conseguenza, sei stato in grado di rifiutare due clienti che sarebbero stati una grande perdita di tempo e non valevano molti soldi, perché avevi un po' di margine di manovra! E poi hai ottenuto un grosso cliente perché eri paziente e in grado di aspettare.

Quindi il mese successivo, con quel grande cliente che fornisce molto lavoro, guadagni $ 6.500. $ 1.500 sopra i tuoi requisiti di base di $ 5.000. Bello. Metti l'eccedenza di $ 1.500 nel tuo Fondo a reddito variabile e ora ha un saldo di $ 3.000.

Il mese successivo, quel grande cliente sta ancora dando i suoi frutti e guadagni $ 7.000– $ 2.000 sopra la tua linea di base. Il tuo Fondo a reddito variabile ha bisogno solo di $ 1.000 per riportarlo all'importo target di $ 4.000, quindi aggiungi $ 1.000 e lo chiami buono. L'extra $ 1.000 possono essere utilizzati per qualcos'altro.

Alcune opzioni per quei $ 1.000 in più:

1) Ti sei sentito a tuo agio con l'importo target di $ 4.000 per il tuo Fondo a reddito variabile o stavi ancora stressando inutilmente? Potresti volerlo regolare di conseguenza.

2) I tuoi fondi Rainy Day sono adeguatamente finanziati?

3) Stai risparmiando per obiettivi a lungo termine (pensione, scuola per ragazzi, matrimoni, ecc.)?

4) Hai voglia di fare qualcosa di interessante con un po' di tutto ciò? (Gli esempi sono infiniti qui.)

L'arma giusta per il combattimento

YNAB è l'arma di finanza personale giusta per la lotta al reddito variabile. La sua semplice interfaccia ti consente di gestire il tuo Fondo a reddito variabile con pochi clic. Non troverai nulla di più semplice o più efficace.

Considera la risposta di Angela (proviene da Los Angeles, California) come parte delle nostre storie di successo inviate. Suo marito era un nuovo idraulico edile disoccupato. Il reddito variabile è solo una parte della loro vita:

Disoccupato e lavoro secondario, la mia parte preferita è arrivata dopo:

E i grandi complimenti vanno a suo marito per aver fatto tutto il necessario per provvedere.

Con un piano in atto e l'arma giusta per l'attuazione, le tue preoccupazioni sul reddito variabile scompariranno quasi del tutto.

Uccidi quel drago!

-

Come avere un mese di anticipo con il tuo budget

Come fai ad avere un mese avanti nel tuo budget e iniziare a vivere con il reddito del mese scorso? Siamo così felici che tu labbia chiesto! Man mano che vai avanti con il tuo budget , ottenere un

-

Come creare un budget con un reddito ridotto

Esegui subito questi passaggi per aiutare a vedere te stesso e la tua famiglia in questi tempi difficili. La pandemia di COVID-19 è costata il lavoro a milioni di americani, almeno temporaneamente

Articoli in Evidenza

- Come vivere senza reddito

- Come budget su $ 2,

- Come modifico un budget in QuickBooks?

- Come fare un budget

- Come si crea un budget a base zero?

- Budget del matrimonio:come negoziare con i fornitori di matrimoni

- Come fare acquisti con un budget limitato

- Impara a fare il budget con un reddito basato sulla mancia

- Come fare un budget a base zero

- Come Budget Con Reddito Irregolare

-

Budget con un reddito variabile:3 consigli per il successo

Budget con un reddito variabile:3 consigli per il successo Che tu stia lavorando per te stesso o abbia un programma di lavoro irregolare, budgeting su un reddito variabile può essere difficile. Se fai parte del 30% dei lavoratori americani che sono lavoratori...

-

Gestire il denaro con un reddito irregolare

Gestire il denaro con un reddito irregolare Chiamando tutti gli imprenditori, appaltatori, piccoli imprenditori, e professionisti su commissione! Se sei un individuo che ha mai vissuto con un reddito instabile, sai il budget può essere un co...