Impatto sui tassi ipotecari:in che modo l'aumento dei tassi influisce sul potere d'acquisto della casa

I tassi di interesse sui mutui immobiliari stanno aumentando rapidamente in tutti gli Stati Uniti, il che sembra rallentare la maggior parte dei mercati immobiliari. (Alcuni, come il mercato qui a Corvallis, sono stati meno colpiti. Dategli tempo.)

Il tasso medio ipotecario per un prestito trentennale era pari a circa il 3,0% all'inizio dell'anno; oggi è al 6,245%, anche per qualcuno con un eccellente punteggio di credito superiore a 800.

Kim e io siamo fortunati ad aver acquistato la nostra casa nel 2021 invece di aspettare fino al 2022. I tassi ipotecari non sono stati in realtà un fattore durante le nostre deliberazioni dello scorso anno; le tariffe storicamente basse erano semplicemente un ulteriore vantaggio per l'acquisto in quel momento.

Quando abbiamo acquistato la nostra casa lo scorso agosto, abbiamo sottoscritto un mutuo di $ 480.000 al 2,625%. Non abbiamo toccato esattamente il fondo del mercato dei mutui (all'inizio di gennaio 2021, quando avremmo potuto avere un prestito per il 2,5%), ma ci siamo andati vicini.

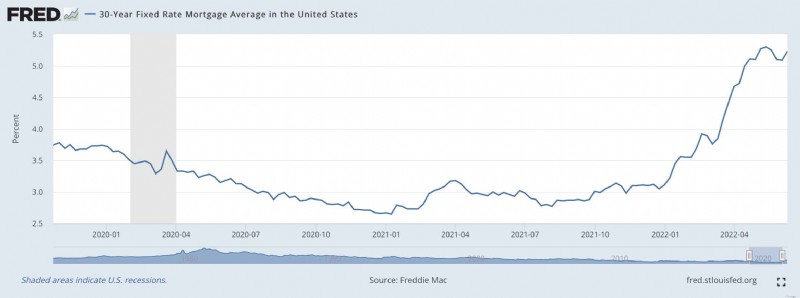

Ecco un grafico della Federal Reserve che mostra i tassi ipotecari degli ultimi 2 anni e mezzo.

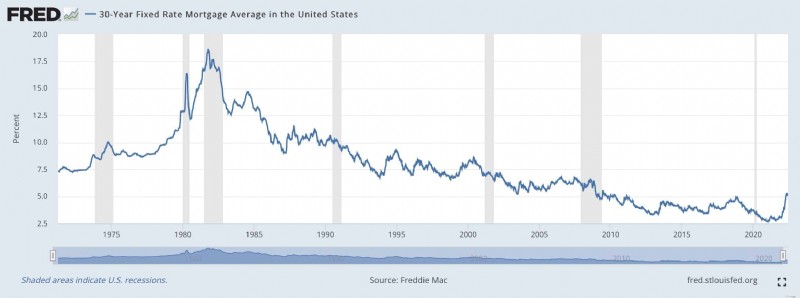

Ed ecco un grafico che mostra i tassi ipotecari negli ultimi 50 e più anni:

I tassi ipotecari si sono attestati ai minimi storici dalla Grande Recessione del 2007-2009. E i tassi sono scesi ulteriormente durante la pandemia di COVID. (Questi tassi bassi sono in parte responsabili del rovente mercato immobiliare degli ultimi due anni.)

Cosa significano questi tassi ipotecari in aumento per i veri acquirenti di case? Usiamo la nostra situazione come esempio rappresentativo.

L'aumento dei tassi diminuisce il potere d'acquisto

Lo scorso agosto, Kim e io abbiamo chiuso la nostra casa qui a Corvallis. È un colosso del 1964 per il quale abbiamo pagato 680.000 dollari. Con un acconto di $ 200.000, siamo riusciti a ottenere un TAEG del 2,625% su un prestito di 30 anni. Paghiamo $ 1929,33 ogni mese per capitale e interessi. (La nostra rata effettiva del mutuo, comprese tasse e assicurazione, è di $ 2528,43 al mese.)

Oggi quello stesso prestito ci costerebbe il 6,245%. Se volessimo acquistare la stessa casa allo stesso prezzo e con lo stesso acconto, i nostri pagamenti mensili per capitale e interessi ammonterebbero a $ 2956,04:un aumento di oltre $ 1000 al mese rispetto all'acquisto di un anno fa!

Se oggi stessimo acquistando case e volessimo mantenere la stessa rata del mutuo – 1929,33 dollari al mese – dovremmo abbassare la mira. Invece di accendere un mutuo da 480.000 dollari su una casa da 680.000 dollari, dovremmo prendere in considerazione un mutuo da 313.500 dollari su una casa da 513.500 dollari.

Ma aspetta! Ma non è tutto! I prezzi delle case nella nostra città sono aumentati del 10% durante lo scorso anno, il che comprometterebbe ulteriormente il nostro potere d'acquisto. Se avessimo aspettato fino ad ora per acquistare e avessimo voluto mantenere la rata del mutuo a 1.929,33 dollari, acquisteremmo case che costano 467.000 dollari. Ritardare di un anno avrebbe ridotto il nostro potere d'acquisto di $ 213.000, ovvero oltre il 30%.

Anche se i tassi ipotecari bassi non ci hanno spinto a muoverci lo scorso anno, ci hanno sicuramente dato un incentivo ad agire rapidamente. Al contrario, se avessimo aspettato fino a quest’anno, non sono sicuro di cosa avremmo fatto. Conoscendo me e la mia avversione per i debiti onerosi, probabilmente sarei stato riluttante ad accendere un mutuo. Avrei provato a trovare una casa da acquistare in contanti, limitando ulteriormente le mie opzioni.

Quando i tassi ipotecari sono ai minimi pazzeschi come il 2,625%, non ci penso due volte a portare un mutuo. È un gioco da ragazzi. Voglio ogni volta un mutuo sulla mia casa e non voglio mai ripagarlo. Un tasso del 2,625% non è denaro gratuito (e non voglio fingere che lo sia), ma è dannatamente economico. Il divario tra i rendimenti azionari attesi a lungo termine (6,8%) e il nostro tasso ipotecario (2,625%) è enorme. C'è molto spazio qui, un grande margine di errore.

D’altra parte, non c’è quasi alcun divario tra un tasso del 6,245% e un rendimento di mercato atteso del 6,8%. Non c’è margine di errore. Sono diffidente nel prendere in prestito denaro a questo tasso, soprattutto per un importo così elevato. Preferirei non avere un mutuo con tassi così alti.

Cosa ci riserva il futuro?

Mi aspetto che l’aumento dei tassi di interesse avrà l’effetto desiderato:raffredderà il rovente mercato immobiliare. I prezzi caleranno? Probabilmente. Ma chi lo sa? È chiaro, tuttavia, che un cambiamento è in arrivo.

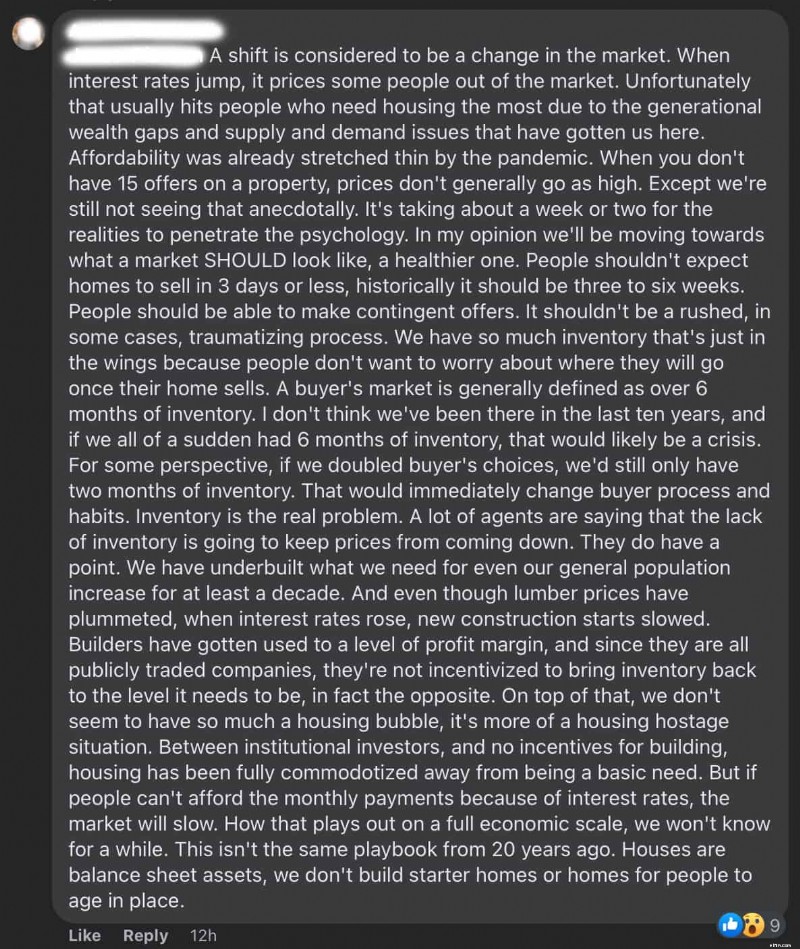

Ho una manciata di amici che sono agenti immobiliari. Se anche tu hai amici agenti immobiliari, allora sai che tendono ad essere dei permabull quando si tratta del loro settore. Hanno una fiducia incrollabile nel futuro dei prezzi delle case. Ma anche i miei amici del settore immobiliare credono che sia iniziato un qualche tipo di cambiamento.

Ecco un lungo (e interessante) commento su Facebook di uno dei miei amici immobiliari:

L’anno scorso, i prezzi delle case erano alti, ma quei prezzi elevati sono stati mitigati da tassi di interesse estremamente bassi sui mutui immobiliari. Ora hai un doppio problema:prezzi alti e tassi elevati. Oggi sembra un momento particolarmente sfavorevole per acquistare una casa. Non è una buona combinazione.

Mi dispiace per le persone che devono assolutamente trasferirsi in questo momento. Si stanno fregando.

-

Come configurare le utilità nella tua nuova casa

Lelenco delle cose da fare durante il trasloco è enorme, ma è importante mettere limpostazione o il trasferimento delle utenze vicino allinizio. Una volta che conosci la tua data di trasloco, contatta

-

La nostra newsletter sulla criptovaluta ha solo i migliori giochi di profitto della settimana

Nel nostro newsletter sulle criptovalute questa settimana, volevamo portare ai nostri lettori tutte le notizie più importanti sulle criptovalute e i consigli per fare soldi in un unico posto. E pu

Articoli in Evidenza

- Le auto più affidabili:i modelli che i proprietari conservano per un decennio o più - iSeeCars

- L'importanza della gratificazione ritardata per la ricchezza dell'edificio

- Fatti divertenti e terrificanti sul debito nazionale

- “Ho aperto gli armadi e non c'era niente”

- Come ho venduto il mio appartamento e risparmiato $ 5,

- Come presentare un'estensione fiscale

- Il sogno americano richiede una grande casa americana?

- Stabilire le intenzioni per concedersi una pausa quest'anno:10 idee

- Software per il budget del computer vs software per il budget personale online

- TaxAct Review 2019 – Una potente soluzione software fiscale per soddisfare la maggior parte delle esigenze

-

Sondaggio:il 53% degli americani afferma che i controlli di stimolo del coronavirus da $ 600 non dureranno un mese intero

Sondaggio:il 53% degli americani afferma che i controlli di stimolo del coronavirus da $ 600 non dureranno un mese intero Milioni di americani duramente colpiti stanno iniziando a incassare il loro secondo controllo di stimolo del coronavirus, ma un nuovo sondaggio Bankrate rileva che il denaro non li farà andare avanti ...

-

Qual è la differenza tra ammortamento e fondo di ammortamento?

Qual è la differenza tra ammortamento e fondo di ammortamento? È possibile utilizzare un conto di ammortamento o fondo di ammortamento per gli acquisti. Sia i fondi di ammortamento che gli ammortamenti implicano che tu faccia pagamenti regolari a rate per raggiu...