Come fai a sapere quale banca è la migliore per il rifinanziamento?

Ritorno alla lezione di inglese del liceo:è stato nientemeno che Geoffrey Chaucer a coniare per primo la frase che tutte le cose belle devono finire. Che si tratti di una vacanza lunga e rilassante o semplicemente di uno svendita della tua marca di caffè preferita al supermercato, i vantaggi della vita non durano per sempre. Nel 2022 probabilmente diremo addio ai tassi di interesse storicamente bassi di cui godono chiunque abbia sottoscritto un prestito di recente.

La Fed (formalmente nota come Federal Reserve) nelle prossime riunioni probabilmente aumenterà il tasso di interesse primario, che determina il tasso di interesse fissato da altri istituti di credito per i loro tassi. Quando ciò accade, puoi aspettarti un aumento di qualsiasi tasso di interesse variabile, indipendentemente dal fatto che il tuo attuale prestatore sia una banca, un'unione di credito, una società di carte di credito o un prestatore di mutui.

In basso:pagherai di più per i soldi che prendi in prestito.

Coraggio:ci sono buone notizie in mezzo a tutti i problemi economici. Hai ancora una finestra di tempo per bloccare quei tassi bassi e bassi rifinanziando qualsiasi debito che si basa su un tasso variabile o qualsiasi prestito originato più di due anni fa, quando i tassi erano meno allettanti di quanto lo siano ora. Sì, può sembrare un sacco di compiti per adulti, ma capire dove puoi andare per iniziare ad assicurarti una tariffa fissa che puoi mantenere dopo che quelle tariffe inizieranno a salire può aiutarti a evitare che questa cosa buona finisca.

Scelta di un prestatore di rifinanziamento

Se cerchi "rifinanzia" su Google, probabilmente ti verranno offerti più annunci che fatti. Molto dipende dal tipo di prestatore che stai guardando:megabanche, istituti di credito online, posti che ricordano la tua faccia come un'unione di credito, o anche neobanche come Chime mostrano tutti il loro brillante prestito di rifinanziamento davanti a te per attirare la tua attenzione. Come e dove inizi?

Il tuo istinto probabilmente ti sta dicendo di trovare il tasso di interesse più basso. La tua vita quotidiana fatta di impegni e impegni familiari probabilmente ti sta spingendo a trovare un posto dove poter elaborare il tuo prestito rapidamente e con la minor quantità di scartoffie. Sì, vuoi assicurarti di ottenere quei tassi bassi e nessuno vuole più scartoffie del necessario, ma ci sono molti fattori e scelte da considerare quando si rifinanzia. Prendersi il tuo tempo invece di scegliere le offerte di rifinanziamento dei prestiti veloci e sporche e a basso costo che troverai negli annunci di ricerca a pagamento ti farà probabilmente risparmiare denaro lungo la strada.

Perché non iniziare con la Fed, dopotutto, è qui che inizia il tasso di interesse di base. La Fed offre una guida per i consumatori al rifinanziamento ipotecario, ma molti dei principi si applicano al debito personale, inclusi i prestiti per veicoli, il debito del prestito studentesco e il mutuo della casa. La comprensione del processo potrebbe avvisarti di domande che non pensavi di porre.

Soprattutto, è utile sapere che stai praticamente scambiando il tuo prestito attuale, che si tratti di un mutuo o di un prestito della società della tua carta di credito, con un nuovo prestito. Qualsiasi istituto finanziario che ti consegni i suoi soldi al tasso più interessante vorrà assicurarsi di alcuni dei dettagli essenziali su di te e sulla tua capacità di ripagare i tuoi debiti.

Da dove iniziare la ricerca

Iniziamo da dove hai già effettuato la banca. Contatta il tuo prestatore e scopri il suo tasso di mutuo attuale, il tasso di rifinanziamento automatico o il tasso di interesse del prestito personale. Poiché sei un cliente esistente, la tua attuale banca o unione di credito potrebbe essere più incline a lavorare con te sia sul tasso di interesse che sul processo generale di prestito. Potrebbero vedere i tuoi depositi diretti e fare un "soft pull" del tuo credito, un'anteprima che non ha alcun impatto sul tuo punteggio di credito. Potrebbero anche conoscere già il tuo punteggio di credito e potrebbero essere disposti a rinunciare alle commissioni di rifinanziamento per mantenere la tua attività di prestito.

Se pensi di avere molte domande lungo la strada, potrebbe essere vantaggioso collaborare con un istituto finanziario in cui avrai un addetto ai prestiti dedicato. Con banche e neobanche più grandi, potresti essere assegnato a un team o persino a un numero di telefono dell'assistenza clienti generale. Tieni presente sia il livello di servizio che desideri durante il processo di richiesta del prestito di rifinanziamento che il processo di rimborso del prestito.

Se non hai un istituto finanziario primario o gestisci i tuoi soldi tramite un servizio solo online e desideri prendere in considerazione un'opzione più personale per aiutarti nel processo di rifinanziamento, ti consigliamo di trovare una banca comunitaria o un'unione di credito che ti guidi . I vantaggi di un istituto finanziario locale vanno ben oltre la relazione finanziaria che sviluppi. Spesso puoi trovare un prestatore i cui valori sono in linea con i tuoi.

Fattori da considerare prima del rifinanziamento

A parte un possibile tasso di rifinanziamento incredibilmente basso e incredibilmente attraente, c'è un'altra considerazione importante:il rifinanziamento in questo momento è una buona idea per te? Sì, dal punto di vista del tasso di interesse, l'idea di migliorare la durata del prestito potrebbe essere allettante. Ma l'obiettivo del rifinanziamento non è solo quello di snellire la tua rata mensile, ma anche di migliorare la tua posizione finanziaria complessiva.

Se stai pagando un mutuo per la casa o un prestito auto, sei ben investito e verso la fine del tuo prestito, ricominciare da capo con un nuovo prestito (di nuovo, un prestito rifinanziato è solo un nuovo prestito per l'importo di ciò che è ancora in essere nel tuo prestito esistente) potrebbe farti pagare più interessi di quanto stai accumulando in capitale.

Allo stesso modo, se incorrerai in una penale di pagamento anticipato per aver estinto anticipatamente il tuo prestito originale, potresti voler negoziare con la tua banca o unione di credito esistente per rinunciare alla commissione, o riconsiderare se il rifinanziamento ti farà risparmiare abbastanza denaro rispetto alla sanzione. Potrebbe anche essere addebitata una commissione di origine, ma ancora una volta, un prestatore di rifinanziamento motivato desideroso di averti come mutuatario potrebbe essere in grado di aiutare a gestire queste spese.

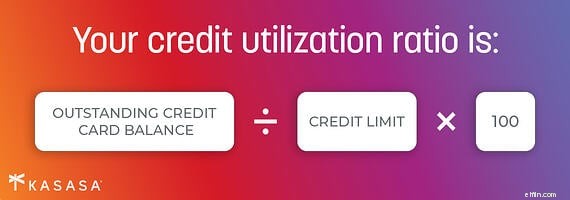

D'altra parte, se hai recentemente preso in prestito denaro e il tuo punteggio di credito si sta ancora adeguando rispetto al prestito iniziale o una recente espansione del rapporto di utilizzo del credito, potresti non avere molto da guadagnare da un nuovo prestito. Potresti anche non qualificarti per uno. Il tempismo è tutto, come si suol dire, e ora potrebbe non essere il momento giusto per te personalmente, anche se un tasso di interesse più basso sembra allettante. Vuoi sapere perché e quando rifinanziare un prestito? Approfondimenti sui tempi migliori e sui motivi per rifinanziare i prestiti auto possono essere applicati anche a prestiti personali, prestiti firmati e prestiti con carte di credito.

Certamente, ci sono molti vantaggi per il rifinanziamento a seconda del tipo di prestito. La sottoscrizione di un prestito personale per il consolidamento debiti può consentire di bloccare un tasso fisso anziché essere vincolato al tasso di interesse variabile del prestito della carta di credito.

Se sei bloccato in un prestito studentesco privato con un istituto finanziario che aveva senso quando hai iniziato il college, ma è meno attraente ora che ti sei laureato e stai lavorando per ripagarlo, potrebbe anche essere possibile rifinanziare il prestito studentesco. Ciò può dipendere dalla tua fonte di reddito e avere una conversazione con il tuo agente di prestito può aiutarti a chiarire le tue opzioni.

Sia che tu stia cercando di ridurre la rata mensile del mutuo, saperne di più sulle opzioni di rifinanziamento del prestito studentesco o semplicemente voler migliorare la durata del tuo prestito finché durano le buone tariffe, conoscere tutti i vantaggi e gli svantaggi in anticipo può aiutarti a trovare il modo più intelligente per prendere in prestito .

Rifinanziamento dei mutui contro debito personale

Il rifinanziamento del tuo mutuo esistente può offrirti un'opzione di prestito migliore quando guardi lungo la strada per i prossimi due decenni della tua rata mensile del mutuo, ma i dollari e i centesimi in anticipo potrebbero rivelarsi scoraggianti qui e ora. La prospettiva di un nuovo mutuo quando i ricordi del processo originale del mutuo ipotecario sono ancora formicolanti nella parte posteriore della tua mente può essere una buona ragione per parlare con un prestatore di rifinanziamento ipotecario che può aiutarti a determinare se il rifinanziamento ti gioverebbe e cosa potrebbe aspettati che tu lo realizzi.

I costi di chiusura potrebbero essere un aspetto del costo anticipato, oltre alla penale di pagamento anticipato e alla commissione di origine già menzionata. Tuttavia, se hai apportato miglioramenti alla proprietà, hai recentemente liquidato un mutuo per la casa o migliorato il tuo punteggio di credito, il rifinanziamento del mutuo potrebbe valere la pena di migliorare le tue finanze a lungo termine. Vale sicuramente la pena informarsi, soprattutto se stai cercando di bloccare un tasso di interesse più basso.

Se hai un prestito VA o un prestito FHA, potrebbero esserci linee guida specifiche che influiscono sulle tue opzioni di rifinanziamento ipotecario ed è meglio parlare con un prestatore di rifinanziamento ipotecario che gestisce specificamente ogni tipo di prestito.

Se sei attualmente in un mutuo a tasso variabile, alla fine vedrai aumentare i tuoi pagamenti e non perché stai aumentando l'equità nella tua casa. Entrare in un mutuo a tasso fisso ora può valere la pena e nel giro di un anno sarai in grado di apprezzare una posizione molto più allettante. Con una casa, sei sempre seduto nella posizione di avere un prestito garantito con un bene prezioso in mano alla fine del tuo mutuo.

Tangibile vs. immateriale

La maggior parte dei prestiti personali non sono garantiti, tuttavia, il che significa che non c'è in gioco alcuna proprietà tangibile, come una casa o un'auto, che il prestatore possa accettare come garanzia. Un prestito personale dipende principalmente dal tuo buon punteggio di credito. Puoi ancora rifinanziare prestiti garantiti e non garantiti, ma scoprirai che i tassi di interesse per i prestiti non garantiti sono superiori a quelli garantiti, semplicemente perché il prestatore si sta assumendo un rischio leggermente maggiore poiché non c'è nulla a sostegno del prestito.

Se hai mai trasferito un saldo su una nuova carta di credito perché ti offre un tasso di lancio più nuovo e basso, hai sostanzialmente rifinanziato il prestito della tua carta di credito a un tasso inferiore. Il tuo punteggio di credito subirà un colpo perché hai appena esteso l'importo totale che hai a disposizione per prendere in prestito. Inoltre, il tuo punteggio di credito migliora più a lungo il prestito è aperto e in regola, quindi anche la tua nuova carta di credito ha un impatto sul tuo credito.

Lo stesso vale se si rifinanzia un prestito personale, un prestito auto o anche un mutuo ipotecario, ma con quei prestiti si chiude anche il prestito originale e, molto probabilmente, si rifinanzia il nuovo prestito a tasso fisso (si spera un uno). Esistono somiglianze nel modo in cui i vari tipi di prestito vengono rifinanziati, ma l'obiettivo di abbassare il tasso di interesse e di accorciare la durata complessiva del prestito rende entrambi i tipi di rifinanziamento degni di considerazione. Un istituto finanziario che si concentra sul servizio sarà in grado di rispondere alle tue domande, incluso aiutarti a decidere se rifinanziare il tuo debito è a tuo vantaggio a lungo termine prima che tu entri troppo nel merito del processo.

Dove trovare il giusto prestatore di rifinanziamento vicino a te

Probabilmente non dovrai cercare troppo per trovare un posto disposto a prestarti denaro. La chiave per trovare il giusto il posto è quanto sono disposti ad aiutarti. Tieni presente che le grandi banche raramente si preoccupano di ciò che meglio si adatta alle tue esigenze; si preoccupano di ciò che meglio si adatta alle esigenze di gestione di milioni di mutuatari. (Traduzione:tu non sei la loro massima priorità.) Le megabanche preferirebbero spesso servire e corteggiare una grande società piuttosto che dedicare tempo alla comprensione del tuo rifinanziamento domestico.

Gli istituti di credito online hanno sicuramente reso più facile e veloce prendere in prestito denaro, e chi non ama nulla di facile e veloce? Speriamo che anche contattare il loro rappresentante telefonico gratuito quando hai bisogno di aiuto sia facile e veloce. Ovviamente, quando lo farai, sarà l'unica volta in cui si verificherà un volume di chiamate insolitamente alto.

Anche se nessuno vuole che il processo sia noioso, scegliere un prestatore che sia veloce ed efficiente quando paghi il tuo prestito da un anno è importante tanto quanto la velocità con cui ti spinge attraverso il processo.

Come accennato, prendere in prestito denaro in cui hai già effettuato una banca può aiutarti a risparmiare su alcune delle commissioni tipicamente associate a un nuovo prestito, quindi considera sicuramente se il tuo attuale istituto finanziario potrebbe essere una scelta intelligente.

Se stai cercando il modo più intelligente per prendere in prestito, considera anche il ruolo che l'istituto finanziario svolge nella tua comunità. Supporta le piccole imprese locali? I soldi che presta a persone come te consentono a quelle risorse economiche di rimanere all'interno della tua comunità? Il tuo prestatore è concentrato sulla costruzione della tua comunità o sulla costruzione del portafoglio dei suoi azionisti? È facile ottenere un prestito da molte fonti diverse, ma è intelligente ottenere un prestito che rafforzi i tuoi valori.

In definitiva, l'obiettivo di rifinanziare qualsiasi prestito, che si tratti della tua carta di credito, della tua auto o della tua casa, è di riorientare il tuo benessere finanziario in modo vantaggioso. Tassi di interesse più bassi possono essere la forza trainante, ma dovresti essere sicuro che il tuo istituto finanziario ha il tuo stesso obiettivo principale:la tua cura finanziaria. Fai i compiti e trova una relazione bancaria che non sia la fine, ma piuttosto l'inizio di qualcosa di buono.

-

Quale prestatore peer-to-peer è il migliore per te? Prospero contro Lending Club

Il prestito sociale offre ottime alternative ai normali prestiti bancari. Prosper e LendingClub sono i migliori gruppi di prestito peer-to-peer. Ma qual è il migliore per te? Che cosè il prestito

-

Quanti conti bancari dovresti avere e quali

Il numero di conti bancari di cui hai veramente bisogno dipende dalle tue spese personali, ma tradizionalmente bastano solo due conti - assegni e risparmi. Cè un vecchio detto che dice Più soldi

Articoli in Evidenza

- Betterment vs. Wealthfront:qual è il migliore per te?

- Robo-advisor vs. consulenti finanziari:come decidere quale è meglio per te

- Come qualificarsi per un rimborso del prestito VA

- Come ottenere prestiti bancari quando hai un cattivo credito

- Rifinanziare un prestito auto:come sapere se è una buona idea

- Rifinanziare un prestito potrebbe farti risparmiare denaro - Ecco come

- HELOC vs. prestito a casa:come si confrontano e quale è giusto per te

- Prestiti per camper:come finanziare un veicolo ricreativo

- 4 cose da sapere prima di richiedere un prestito personale

- Come trovare il miglior mutuo per te

-

Chime vs. Simple:quale banca è la scelta migliore per te?

Chime vs. Simple:quale banca è la scelta migliore per te? Nota del redattore: Simple, una sussidiaria di BBVA USA, sta per essere chiusa. BBVA USA è stata rilevata da PNC Bank. Per gli attuali clienti Simple, consigliamo di provare Chime. Se stai cercando ...

-

FHA vs. Prestito convenzionale:quale è giusto per te?

FHA vs. Prestito convenzionale:quale è giusto per te? Se stai acquistando una casa per la prima volta, ti starai chiedendo se un prestito FHA o convenzionale sia la scelta giusta per te. Il prestito migliore per te dipende in definitiva dalla tua situazi...