Strategie per conquistare il debito delle carte di credito con fondi limitati nel 2026

Ti svelo un segreto non così segreto:le carte di credito non dovrebbero essere facili da ripagare. Hanno tassi di interesse elevati per natura, rendendo fin troppo facile che la spesa si trasformi in un equilibrio che diventa debito. Se non hai abbastanza soldi per pagare qualcosa, potresti utilizzare una carta di credito. Ma se non riesci a saldare la carta di credito, potresti ricevere degli interessi che renderebbero ancora più difficile il rimborso.

Secondo i dati della Federal Reserve, i saldi collettivi delle carte di credito delle famiglie ammontavano a 1,23 trilioni di dollari a livello nazionale nel terzo trimestre del 2025 (in aumento rispetto a 1,18 trilioni di dollari nel primo trimestre). Nel 2026, si prevede che tale numero aumenterà, ma il tuo debito non è obbligato a farlo.

Se hai un debito sulla carta di credito che devi saldare ma non hai i soldi per farlo, hai delle opzioni. Anche se in realtà non c'è modo di uscire dal debito della carta di credito senza pagare, puoi effettuare rimborsi più strategici o potenzialmente anche negoziare il tuo debito. Ecco i passaggi che puoi eseguire oggi per cercare di avere un po' meno debiti domani.

Strategie per iniziare a ripagare il debito della carta di credito

Smetti di usare le tue carte di credito se puoi

Le carte di credito sono convenienti, certo, ma rendono troppo facile spendere soldi che non hai. Invece di prendere la tua carta, prova:

- Utilizzo di contanti fisici per rispettare il budget e mantenere al minimo gli addebiti per nuovi interessi.

- Disattivare gli acquisti online con un clic per ridurre le probabilità di spendere.

- Utilizzare una carta di debito invece di una carta di credito (ma facendo attenzione a non aprire il conto bancario e non incorrere in commissioni per farlo).

Avere una carta e un debito in sé non è una brutta cosa. È importante sapere quando hai troppi debiti sulla carta di credito.

Cosa non fare

Ridurre l'utilizzo della tua carta di credito non significa che devi chiudere completamente la tua carta. In realtà, non dovresti assolutamente, poiché ciò potrebbe danneggiare il tuo punteggio di credito a breve termine aumentando il rapporto di utilizzo del credito. E chiudere la carta di credito non condona il debito.

Riduci le tue spese

Spendere meno soldi che non è strettamente necessario spendere dovrebbe essere una delle tue massime priorità quando hai a che fare con il debito della carta di credito.

Sebbene sia più facile a dirsi che a farsi, potresti essere in grado di scoprire alcune spese eccessive che non sono ovvie controllando la cronologia delle spese. L'annullamento di alcuni abbonamenti inutilizzati può portare a risparmi immediati e sono disponibili anche app gratuite che possono aiutarti a fare proprio questo. Rinunciare allo streaming per un po' vale il vantaggio a lungo termine di ripagare i debiti.

Ecco altre strategie di riduzione dei costi da provare:

- Acquista di seconda mano

- Mangia a casa

- Monitora le tue spese

- Cerca offerte nel negozio e utilizza i siti di coupon

- Carpooling per andare al lavoro o a scuola

- Riduci il consumo di energia nella tua casa (calore, elettricità, ecc.)

Il governo ha anche alcuni programmi che aiutano le persone qualificate a risparmiare denaro, come buoni pasto e assicurazione sanitaria sponsorizzata dal governo. È bene verificare le opzioni e vedere quali programmi possono fornire supporto finanziario. Questi programmi sono amministrati a livello statale, quindi dovrai rivolgerti ai programmi nella tua zona.

Puoi anche richiedere aiuto alle organizzazioni per coprire le tue fatture, come le seguenti.

- 211.org

- LIHEAP e WAP per le bollette energetiche

- L'Esercito della Salvezza

- Alloggio della Misericordia

- Bisogni modesti

- Volontari d'America

- Fondazione Healthwell

Comprendi il tuo debito complessivo

Per uscire da qualsiasi tipo di debito è necessario che tu sappia quanto devi e quanto devi pagare ogni mese. Puoi elencare il debito della tua carta di credito, il mutuo e qualsiasi altro tipo di debito per ottenere una buona fotografia delle tue finanze. Quando elenchi questi obblighi, assicurati di elencare il saldo rimanente, il pagamento minimo, il tasso di interesse e la data di scadenza.

Conservare queste informazioni in un foglio di calcolo aiuta ad apportare modifiche man mano che i saldi cambiano. Saprai quanto devi pagare ogni mese e a quale debito dare priorità con il denaro rimasto. È una buona idea aggiornare regolarmente questo elenco e mantenerlo aggiornato finché non sarai libero dai debiti.

Prova il metodo della valanga del debito

Il metodo della valanga del debito è una strategia popolare per le persone che vogliono ripagare i debiti mantenendo l’impegno. Si tratta di mettere insieme una serie di piccole vittorie. Questo metodo di rimborso dà priorità al debito con i saldi più piccoli, indipendentemente dal tasso di interesse.

Se hai un saldo di $ 500 su una carta di credito e un saldo di $ 1.000 su un'altra carta, il metodo della valanga del debito prevede prima il pagamento del saldo della carta di $ 500. Devi comunque effettuare pagamenti minimi per ciascun obbligo finanziario, ma saldare il saldo di $ 500 ti dà una piccola vincita che può generare slancio.

Questi sono i pro e i contro del metodo della valanga del debito.

Pro

- Costruisci le piccole vittorie derivanti dal ripagare debiti minori.

- Un minor numero di saldi debitori semplifica la gestione degli obblighi rimanenti.

- Iniziare con un piccolo debito può renderlo più gestibile.

Contro

- Il debito con interessi elevati potrebbe non avere la priorità se il saldo è più elevato.

- Solo effettuare il pagamento mensile minimo su altri obblighi può mantenerti in debito più a lungo.

- Potresti non avere abbastanza soldi per costruire un fondo di emergenza.

Prova il metodo della valanga di debiti

La valanga di debiti è un’altra strategia popolare per coprire il debito. Questo metodo dà priorità al debito ad alto interesse, indipendentemente dal saldo. Sebbene un saldo di una carta di credito di $ 3.000 sia più scoraggiante di un saldo di una carta di credito di $ 500, gli interessi su una carta di credito da $ 3.000 con un TAEG del 29,99% sono peggiori di quelli di una carta di credito da $ 500 con un TAEG del 19,99%.

Tuttavia, se i tassi venissero invertiti, un sostenitore della valanga di debiti darebbe priorità al saldo della carta di credito di $ 500 con un TAEG del 29,99%.

Questi sono i pro e i contro del metodo della valanga di debiti.

Pro

- Gli interessi si accumulano a un ritmo più lento poiché prima ci si sbarazza del debito APR elevato.

- Risparmi denaro a lungo termine.

- Puoi accumulare prima i tuoi risparmi di emergenza.

Contro

- Potrebbe essere più difficile creare slancio.

- Potresti avere più debiti da gestire.

- Hai più pagamenti mensili minimi.

Considera di spostare il tuo debito

Spesso non è una buona idea contrarre ulteriori debiti mentre si cerca di uscire dal debito. Tuttavia, alcune strategie possono funzionare a tuo favore, come il consolidamento del debito e le carte di trasferimento del saldo. Questi prodotti finanziari possono aiutarti a risparmiare denaro a lungo termine se li utilizzi in modo ottimale.

Consolidamento debiti

Il consolidamento debiti prevede la stipula di un grosso prestito per estinguere il debito esistente. Con un prestito di consolidamento debiti potresti ottenere un TAEG inferiore rispetto a quello fornito dalla tua carta di credito. Puoi anche optare per un prestito a lungo termine per rendere i tuoi pagamenti mensili più gestibili.

Questi sono i pro e i contro dell'utilizzo del consolidamento del debito per il debito della carta di credito.

Pro

- Puoi optare per un prestito più lungo per ridurre i pagamenti mensili.

- Non è necessario accedere a più account per essere sicuro di effettuare ogni volta il pagamento mensile minimo.

- Un prestito di consolidamento debiti può avere un tasso di interesse inferiore rispetto al saldo della tua carta di credito.

Contro

- Potresti rimanere in debito più a lungo.

- Il tuo prestatore probabilmente addebiterà commissioni di raccolta e altri costi.

- La richiesta di un prestito di consolidamento debiti può comportare un rigido controllo del credito.

Carte di credito per il trasferimento del saldo

Le carte di credito per il trasferimento del saldo ti consentono di spostare l'intero saldo da una carta di credito a un'altra. Questo trasferimento del saldo in genere comporta una piccola commissione, ma gli interessi non si accumuleranno sulla tua nuova carta durante il periodo di introduzione.

Alcune delle migliori carte di credito per il trasferimento del saldo hanno un APR iniziale dello 0% per i primi 21 mesi.

Questi sono i pro e i contro da considerare.

Pro

- Gli interessi non si accumuleranno sul saldo della carta di credito con trasferimento di saldo durante il periodo di introduzione.

- Puoi trasferire più saldi su un'unica carta di credito.

Contro

- La richiesta comporterà un controllo rigido del credito.

- Molte carte di credito prevedono una commissione per il trasferimento del saldo compresa tra il 3% e il 5%.

Altri modi per sbarazzarsi del debito della carta di credito

Sebbene le strategie sopra menzionate possano aiutarti a coprire i rimborsi della tua carta di credito, hai altre opzioni da considerare. I programmi di gestione e di liquidazione dei debiti possono essere d'aiuto, e i titolari delle carte possono anche considerare il fallimento come ultima risorsa.

Programma di gestione del debito

Un programma di gestione del debito consente di negoziare un piano di pagamento per determinati obblighi di debito. Puoi contattare l'emittente della tua carta di credito per creare un piano di pagamento invece di dover andare in default su una carta di credito o dichiarare bancarotta.

Un'agenzia di consulenza creditizia può negoziare per tuo conto. Contattano i creditori e cercano di elaborare un nuovo piano di pagamento. La maggior parte delle agenzie addebita una tariffa mensile bassa per i propri servizi, ma le commissioni di gestione del debito non possono superare i 79 dollari al mese. Alcuni stati hanno limiti più bassi.

Pro

- Il debito diventa più gestibile.

- È possibile evitare di non onorare il proprio debito o di dichiarare bancarotta.

- Puoi ricevere supporto professionale durante tutto il processo.

Contro

- Gli interessi si accumuleranno durante il processo di negoziazione.

- Puoi indebitarti per un periodo di tempo più lungo pur avendo meno accesso al capitale.

- L'agenzia di consulenza creditizia rappresenta una spesa aggiuntiva.

Ripianamento dei debiti

La liquidazione del debito avviene quando il titolare della carta e l'emittente concordano un importo di debito inferiore che viene pagato come somma forfettaria. Ad esempio, un mutuatario che ha $ 10.000 di debito sulla carta di credito può accettare di pagare immediatamente $ 7.000 per liberarsi dell'obbligo di debito. Alcuni emittenti accetteranno questo accordo, preferendo riscuotere parte dell'importo dovuto invece di nulla.

Tuttavia, la liquidazione del debito è un processo complesso. Non tutti hanno il tempo di negoziare con i creditori mentre lavorano su imbrogli secondari e altri compiti. Puoi collaborare con un avvocato o una società di liquidazione dei debiti per assistere durante il processo, ma è bene condurre la due diligence prima di collaborare con terze parti.

Pro

- Puoi pagare meno dell'importo dovuto.

- Questo percorso può aiutarti a evitare il fallimento.

- Gli esattori non potranno più chiamarti.

Contro

- Potrebbero essere applicati costi aggiuntivi.

- Il tuo punteggio di credito può subire un duro colpo.

- Non tutti i creditori saranno aperti alla negoziazione.

Aumenta le tue entrate

Spendere meno soldi ti darà più spazio nel tuo budget, ma c'è un limite alla quantità di soldi che puoi risparmiare con questo approccio. Aumentare contemporaneamente il tuo reddito ti offrirà più opzioni e un reddito più elevato è la strada migliore per uscire dai debiti.

Vendere oggetti inutilizzati in casa può darti una rapida spinta, ma fare gli straordinari e intraprendere un'attività secondaria genererà più soldi a lungo termine. Sviluppare competenze rilevanti per carriere ad alto reddito può offrirti migliori prospettive di lavoro in futuro. Puoi anche mettere a frutto alcune di queste competenze come libero professionista.

È importante evitare lo "sviluppo dello stile di vita" man mano che guadagni di più. Un reddito più elevato non è una licenza per spendere più soldi. Puoi invece utilizzare i risparmi extra per saldare il debito della tua carta di credito.

Offerte dei partner in primo piano

Guadagna denaro gratuito in pochi minuti:fino a $ 1.000

Ricevi premi per scaricare giochi, partecipare a sondaggi o persino iscriverti a Netflix con oltre 1.000 offerte tra cui scegliere.

Scopri quanto potresti guadagnare

Ricevi pagamenti fino a $ 225 al mese svolgendo attività semplici

Fatti pagare per rispondere a sondaggi, giocare, leggere e-mail... anche per andare a fare la spesa.

Iscriviti oggi e ricevi un bonus di $ 5

Fallimento

Il fallimento è lo scenario peggiore poiché il tuo punteggio di credito subirà un duro colpo e richiederà diversi anni per riprendersi. Tuttavia, questo percorso potrebbe assolverti dai tuoi obblighi finanziari e darti un nuovo inizio.

Pro

- Ricominci da capo con zero debiti.

- In alcuni casi è possibile concordare piani di pagamento gestibili.

- I salari futuri non possono essere pignorati.

Contro

- Il tuo punteggio di credito sarà influenzato in modo significativo.

- Sarà difficile qualificarsi per prestiti o carte di credito per alcuni anni.

- Puoi perdere molte delle tue risorse.

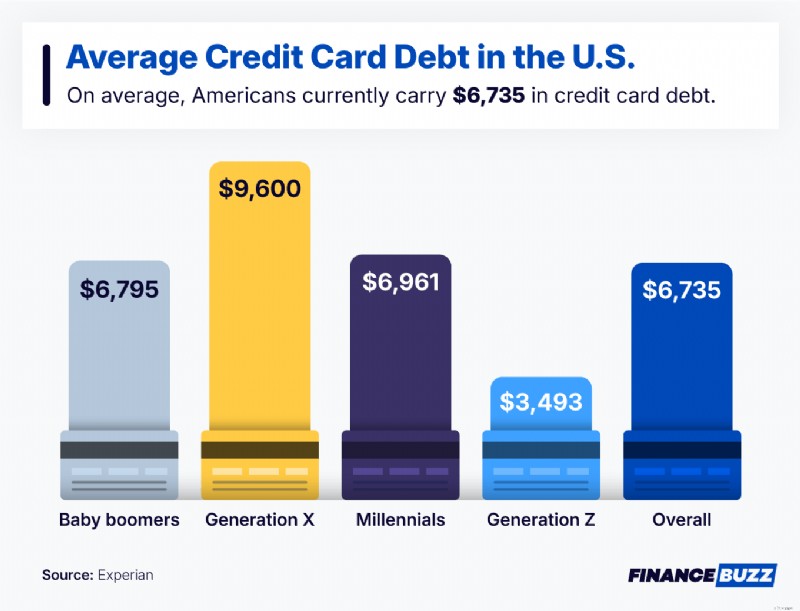

Debito medio delle carte di credito in America

Se il saldo della tua carta di credito sembra schiacciante, sicuramente non sei solo. Gli americani hanno in media 6.735 dollari di debito sulle carte di credito. In effetti, molte persone di tutte le fasce d'età si trovano ad affrontare equilibri simili (o addirittura superiori), soprattutto quelli della generazione X e dei baby boomer.

L'utilizzo di una di queste strategie per gestire il debito della carta di credito può aiutare ad alleviare lo stress che ne deriva.

Domande frequenti

Quanto costa saldare il debito della carta di credito?

Il costo per saldare il debito della carta di credito dipende dal saldo rimanente sulla tua carta. Alcune persone sostengono costi aggiuntivi quando pagano il debito della carta di credito, come le commissioni di creazione per i prestiti di consolidamento debiti.

Qual è la differenza tra saldo estratto conto e saldo corrente?

Il saldo dell'estratto conto è l'importo fisso dell'ultimo ciclo di fatturazione e il saldo attuale aggiorna continuamente il totale, riflettendo l'attività recente.

La differenza fondamentale è il tempismo:uno è un'istantanea del passato, l'altro riflette il tuo saldo in tempo reale.

Posso saldare il debito della carta di credito più velocemente?

E' possibile estinguere il debito della tua carta di credito più velocemente. Ad esempio, effettuare più del pagamento mensile minimo ti avvicinerà alla liberazione dai debiti.

Posso saldare i debiti se ho un reddito basso?

È possibile saldare il debito se hai un reddito basso. Ridurre le spese e aumentare le entrate con attività collaterali e straordinari può aiutarti a estinguere i debiti prima.

Conclusione

Uscire dal debito della carta di credito richiede pazienza. Potrebbero essere necessari diversi anni di pagamenti graduali per raggiungere finalmente il traguardo. Tuttavia, una volta arrivato lì, avrai una maggiore flessibilità finanziaria e nessun interesse sul denaro.

Ogni passo che fai per saldare il debito della tua carta di credito ti avvicina alla liberazione dai debiti. Monitorare le tue spese, cercare modi per ottenere più entrate e tenere sotto controllo le tue finanze ti aiuterà a raggiungere i tuoi obiettivi finanziari. Dai un'occhiata al nostro elenco delle migliori app per la gestione del budget per una gamma di strumenti che possono aiutarti a gestire le tue spese e ad uscire prima dei debiti.

-

Cosa sono i guadagni trattenuti?

Gli utili trattenuti (RE) sono la parte accumulata dei profitti di unazienda che non vengono distribuiti come dividendi agli azionisti ma sono invece riservati per essere reinvestiti nellattività. Nor

-

Ottenere un aumento per il 2022? 4 modi per sfruttarlo al meglio

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Articoli in Evidenza

- 7 domande difficili sul debito,

- Pensionati e indebitati:un aiuto per gli anziani

- Bambini nelle famiglie militari:consigli per genitori e insegnanti

- Analisi del credito

- Come un Roth IRA potrebbe aiutarti a comprare la tua prima casa

- 4 volte il rifinanziamento del prestito studentesco può farti risparmiare molto

- Come pagare il debito delle vacanze:una guida passo passo

- I rischi e i benefici del regolamento dei debiti personali

- Piano di riduzione del debito di 5 giorni:aggiungilo

- La Banca del Canada deve fare di più per aiutare le province ad affrontare la crisi del coronavirus

-

Che cos'è un FCC IRA?

Che cos'è un FCC IRA? prima radura, LLC (società a responsabilità limitata) può essere la società incaricata di tenere traccia dei tuoi beni dellIRA. Conti pensionistici individuali (IRA) detenuti presso First Clearing, L...

-

Gli americani ad alto reddito riceveranno una media di $ 2.830 in denaro di stimolo nel 2021

Gli americani ad alto reddito riceveranno una media di $ 2.830 in denaro di stimolo nel 2021 Rimarrai sorpreso di quanti soldi i ricchi americani ottengono. Il governo federale ha fornito controlli di soccorso per il coronavirus con lobiettivo di mitigare il danno finanziario derivante dai b...