Foglio di lavoro sul budget per i neolaureati:Libertà finanziaria dopo il college

Congratulazioni, hai finito con la scuola! Vivere con un budget da studente al college fa ben poco per prepararti alla vita dopo la laurea. Con il tuo primo lavoro professionale, probabilmente avrai più soldi e decine di modi per spenderli.

Sebbene sia travolgente, seguire alcuni semplici consigli finanziari ti aiuterà a riempire il tuo conto bancario, a pagare le bollette ed evitare debiti. Questa guida condivide un utile foglio di lavoro sul budget per i neolaureati per padroneggiare le proprie finanze.

Qual è un buon foglio di lavoro per il budget per i neolaureati?

Seguire un semplice modello di budget è fondamentale quando sei nuovo nella gestione del tuo denaro. È necessario bilanciare le nuove passività come i prestiti studenteschi mentre si cerca di risparmiare per la pensione.

Non lasciare che questo nuovo fardello ti culmini nell’inazione. Invece, seguire la semplice regola 50/30/20 per definire il budget è un modo fantastico per bilanciare il budget mensile.

Ecco come funziona:

- Spendi il 50% per le tue necessità, come affitto mensile, generi alimentari e rimborso del debito

- Spendi il 30% sugli articoli che desideri, come viaggi e altri divertimenti

- Spendi il 20% in risparmi e pagamenti aggiuntivi sul debito

Non sentirti vincolato a queste linee guida poiché la tua situazione potrebbe essere diversa. La finanza personale è personale, quindi adatta questi parametri alle tue specifiche categorie di budget e ai tuoi obiettivi di risparmio.

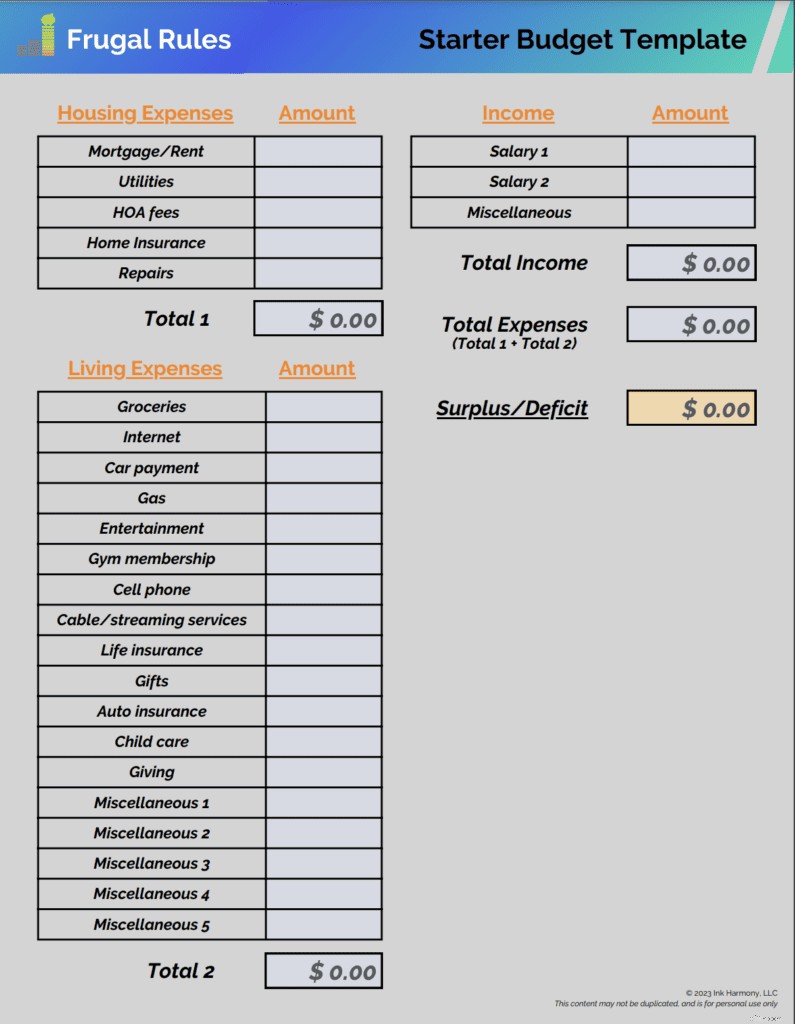

Puoi utilizzare il nostro esempio di foglio di lavoro per il budget stampabile riportato di seguito per avviare un piano di base. Inserisci il tuo reddito mensile nel campo "Stipendio 1".

Foglio di lavoro per il budget

Foglio di lavoro per il budget Se hai un partner, inserisci le informazioni sul suo stipendio nel campo "Stipendio 2". Qualsiasi reddito guadagnato dovrebbe essere inserito nella sezione "Varie".

Quindi, compila i campi delle spese con i costi che ti riguardano. Dopo aver fornito tutte le informazioni, dovresti vedere una linea di surplus o deficit in basso a destra nel foglio di calcolo.

Scarica subito il nostro modello di budget iniziale gratuito

Conosci le tue priorità

È impossibile attaccare tutti gli obiettivi in una volta. Parte del budget 101 consiste nell'analizzare i tuoi obiettivi e nel determinare il loro livello di priorità.

Ecco alcuni obiettivi comuni che dovresti avere per raggiungere la stabilità finanziaria:

- Lavora attivamente per risparmiare almeno $ 1.000 nel tuo fondo di emergenza .

- Inizia a risparmiare per la pensione tramite il conto 401(k) disponibile presso il tuo lavoro e risparmia abbastanza per ricevere la somma. Se non hai accesso a un 401 (k), apri un IRA.

- Paga il debito del prestito non studentesco ed evita il debito della carta di credito.

- Costruisci il tuo conto di risparmio per avere almeno tre mesi di spese di soggiorno.

App per la definizione del budget come You Need A Budget (YNAB) può essere una risorsa utile per i neolaureati per riflettere su queste priorità. Ti aiutano ad analizzare le tue spese e ad allinearle ai tuoi obiettivi finanziari.

Ciò è di particolare importanza se i tuoi genitori ti aiutano finanziariamente. Un recente studio sui tassi bancari rivela che quasi il 70% dei genitori di figli adulti stanno facendo sacrifici finanziari per aiutare i propri figli.

Se ricevi assistenza dai tuoi genitori e vuoi che questo finisca, identificare le tue priorità è essenziale.

Determina il tuo reddito

Il reddito rappresenta la metà del tuo budget. Aumentare i tuoi guadagni fa bene al tuo conto corrente e ti aiuta a gestire più facilmente le tue spese.

Non esitare a perseguire molteplici fonti di reddito per stabilizzare le tue finanze. Ciò include l'assunzione di compiti aggiuntivi nel tuo lavoro quotidiano o il perseguimento di un'attività secondaria.

App per attività secondarie ti consente di identificare opportunità online o concerti nella tua zona. Trovane uno che funzioni con il tuo programma, quindi utilizza i guadagni per iniziare a risparmiare denaro ed eliminare qualsiasi debito in sospeso.

Più lavori per fare soldi, più sarai protetto dalle oscillazioni selvagge delle tue finanze.

Valuta le tue spese

Quando esamini qualsiasi foglio di lavoro sul budget per i neolaureati, vedrai due tipi di spese comuni. Questi includono fisso e variabile.

Le spese fisse sono come sembrano. Sono lo stesso importo ogni mese. Le spese variabili variano di mese in mese. Indipendentemente dal tipo di spesa, spendere meno ti consente di concentrare le risorse su altre priorità.

Ecco come pianificarli.

Spese fisse

Le spese fisse sono spesso la responsabilità più grande che hai. Le spese domestiche fisse comuni includono:

- Affitto mensile

- Assicurazione per gli affittuari

- Pagamenti auto

- Premi di assicurazione sulla vita

- Premi dell'assicurazione auto

Potresti anche avere pagamenti di prestiti studenteschi fissi. È meglio cercare modi per risparmiare denaro ogni mese su queste spese.

Ad esempio, puoi confrontare più assicuratori per ottenere la tariffa migliore per l'assicurazione auto. Vivere con un coinquilino è un altro modo fantastico per ridurre le spese di soggiorno. Inoltre, cerca di evitare un prestito auto costoso.

Spese variabili

Le spese variabili possono creare o distruggere un budget per i neolaureati. Simboleggiano le scelte di spesa quotidiane che fai.

Le spese variabili comuni includono:

- generi alimentari

- Intrattenimento

- Hobby

- Mangiare fuori

- Spese personali

- Abbigliamento

- Utilità

- Gas

È meglio utilizzare app economiche gratuite per aiutarti a monitorare queste spese. Fare scelte sbagliate può portare a vivere busta paga in busta paga e ostacolare i tuoi obiettivi.

La vita è questione di equilibrio, quindi non eliminare del tutto il divertimento. Cerca attivamente modi per risparmiare ogni mese su questi costi in modo da poter avere ciò che desideri a un prezzo inferiore.

È ora di attaccare il debito

Il debito è restrittivo, soprattutto se accompagnato da tassi di interesse elevati. Liberarsene è fondamentale in qualsiasi foglio di lavoro sul budget per i neolaureati.

Se hai pagamenti per prestiti studenteschi, è possibile che tu possa qualificarti per un piano di rimborso basato sul reddito. Approfittane se necessario mentre ti alzi.

Quando hai un debito sulla carta di credito, questo è della massima priorità. Gli interessi da soli possono rendere difficile il rimborso rapido. Applica tutto ciò che puoi alle tue carte di credito per abbattere rapidamente il capitale ed evitare penali per il ritardo.

Inoltre, evita la tentazione di pagare un'auto costosa. Ciò eroderà ogni sforzo per ripagare il debito.

Leggi la nostra guida su come saldare velocemente i debiti identificare ulteriori suggerimenti per il budget per raggiungere più rapidamente la libertà finanziaria.

È ora di risparmiare per il futuro

Anche se può sembrare troppo lontano, risparmiare per la pensione è una parte essenziale di qualsiasi foglio di lavoro per la pianificazione del budget per i neolaureati. Il tempo è il miglior regalo che puoi dare ai tuoi soldi, quindi inizia a risparmiare il prima possibile.

Approfittare del 401 (k) sponsorizzato dal datore di lavoro è fondamentale. I depositi provengono direttamente dal tuo stipendio e vanno negli investimenti scelti. Il tuo datore di lavoro potrebbe anche corrispondere una parte del tuo contributo.

Se il tuo datore di lavoro non offre un 401 (k) o desideri integrarlo, un'IRA è una buona soluzione. Investire può essere impegnativo, ma non lasciarti frenare se sei nuovo nel mercato azionario.

Finanza M1 è una risorsa utile da utilizzare per i nuovi investitori. La piattaforma non ha requisiti di saldo minimo. Offre anche opzioni di investimento autodiretto e assistito.

Leggi la nostra guida su un penny raddoppiato per 30 giorni per apprendere l'importanza di iniziare presto e il potere dell'interesse composto.

Costruisci il tuo credito

Un buon punteggio di credito è vitale per molte cose che desideri nella vita. Ha un impatto su tutto, dal tasso di interesse su un nuovo mutuo alla capacità di affittare un appartamento.

Questo punteggio è ciò che le banche e altre istituzioni esaminano per valutare il rischio di non ripagare il debito. Avere un punteggio più basso si traduce in tassi di interesse più elevati.

Un punteggio di credito è composto da cinque componenti principali. Questi includono:

- Cronologia dei pagamenti =35%

- Importi dovuti =30%

- Lunghezza della storia creditizia =15%

- Nuovo credito =dieci per cento

- Mix di credito =dieci per cento

Avere una buona storia creditizia e mantenere basso l'importo dovuto ti metterà nella migliore posizione possibile.

Puoi monitorare gratuitamente il tuo punteggio di credito con Credit Karma . Oltre a tenere traccia del tuo punteggio, puoi ricevere suggerimenti per aumentare il tuo punteggio.

Aumenta i tuoi risparmi

Spendere meno e risparmiare sugli aumenti salariali ti consente di pianificare le fatture imminenti. Per evitare di spendere accidentalmente i tuoi soldi, prova a programmare un trasferimento automatico su un conto di risparmio fruttifero.

Banca CIT è un'ottima scelta per far crescere i tuoi risparmi ed evitare le commissioni bancarie. Hai anche accesso immediato ai tuoi contanti per fatture a sorpresa.

Per i soldi di cui non avrai bisogno nei prossimi anni, valuta la possibilità di investire parte del tuo denaro in eccesso per creare ricchezza a lungo termine.

Monitora regolarmente le tue finanze

La gestione del foglio di lavoro del budget non è un evento una tantum. Vuoi rivisitarlo regolarmente per determinare a che punto ti trovi.

La frequenza con cui controlli le tue finanze dipende dalla tua situazione, ma è meglio controllare mensilmente il foglio di calcolo del budget quando inizi. Con il passare del tempo potresti scoprire che passare al trimestre o al semestre è sufficiente.

Razionalizzare le spese è fondamentale per l’utilizzo ottimale del tuo denaro. Se stai spendendo troppo in un'area, cerca modi per ridurre i costi o spostare fondi per coprire l'eccedenza.

Inoltre, se spendi meno in un’area, applica il deficit ad altre aree che ne hanno bisogno o metti i soldi nel tuo conto di risparmio. Con alcune modifiche, puoi migliorare le tue finanze e raggiungere i tuoi obiettivi più rapidamente.

Leggi la nostra guida su come creare un budget per saperne di più.

Riepilogo

Gestire i tuoi soldi dopo la laurea non deve essere difficile. Questo foglio di lavoro sul budget per neolaureati può prepararti al successo e permetterti di utilizzare il denaro come strumento per ottenere ciò che desideri nella vita.

Va bene commettere errori. Dobbiamo tutti iniziare da qualche parte. Con un po' di tempo e impegno, puoi ottimizzare le tue finanze per vivere la vita che desideri.

Qual è un'area in cui hai difficoltà nella gestione delle tue finanze?

Giovanni Schmoll

Sono John Schmoll, un ex agente di cambio, laureato in MBA, scrittore di finanza e fondatore di Frugal Rules.

In qualità di veterano del settore dei servizi finanziari, ho lavorato come amministratore di fondi comuni di investimento, banchiere e agente di cambio e ho ottenuto le licenze Serie 7 e 63, ma ho lasciato tutto alle spalle nel 2012 per aiutare le persone a imparare a gestire i propri soldi.

Il mio obiettivo è aiutarti ad acquisire le conoscenze necessarie per diventare finanziariamente indipendente con strumenti finanziari testati personalmente e soluzioni per risparmiare denaro.

-

5 dettagli sul mutuo che dovresti conoscere prima di firmare

Accendere un mutuo è un grosso impegno finanziario. Non solo i prestiti ipotecari sono costosi, rappresentano anche il più grande pagamento mensile per i budget della maggior parte dei consumatori.

-

I numeri di previdenza sociale non sono sicuri per questo motivo inquietante

Numeri di previdenza sociale non sono al sicuro. Sono reliquie di unepoca in cui i politici non potevano prevedere quanto dilagante sarebbe diventato un giorno il furto di identità. Prendiamo ad

Articoli in Evidenza

- Che cos'è un impegno negativo?

- Limiti dei prestiti FHA:tutti i numeri che devi sapere

- Quanto costa il fallimento?

- L'esenzione per la fattoria potrebbe salvare la tua casa durante il fallimento

- Che cos'è un prestatore di ultima istanza?

- Come un prestito personale mi ha salvato $ 4, 000 e ho aumentato il mio punteggio di credito di 50 punti

- Pagare il prestito auto con carta di credito:rischi e strategie

- Strategie efficaci per eliminare il debito della carta di credito – Più velocemente

- 6 modi per aiutare quando i tuoi genitori stanno annegando nei debiti

- 4 domande da porsi prima di ottenere un prestito personale

-

3 motivi per cui potrebbe essere conveniente prenotare subito un viaggio per le vacanze

3 motivi per cui potrebbe essere conveniente prenotare subito un viaggio per le vacanze Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Petrolio vicino al minimo da 18 anni mentre l'OPEC taglia le previsioni della domanda

Petrolio vicino al minimo da 18 anni mentre l'OPEC taglia le previsioni della domanda I prezzi del petrolio si sono avvicinati al livello più basso degli ultimi 18 anni dopo che un rapporto mensile dellOPEC prevedeva che la domanda globale sarebbe diminuita di 6,9 milioni di barili al ...