Cosa sono i coefficienti di finanza aziendale?

Gli indici di finanza aziendale sono misure quantitative utilizzate per valutare le imprese. Questi rapporti sono utilizzati dagli analisti finanziari, analisti di ricerca azionaria, investitori, e asset manager per valutare la salute finanziaria complessiva delle imprese, con l'obiettivo finale di prendere decisioni di investimento migliori. I rapporti di finanza aziendale sono anche ampiamente utilizzati dai manager finanziari e dai dirigenti di alto livello per comprendere meglio come sta andando la loro attività.

Tipi di rapporti di finanza aziendale

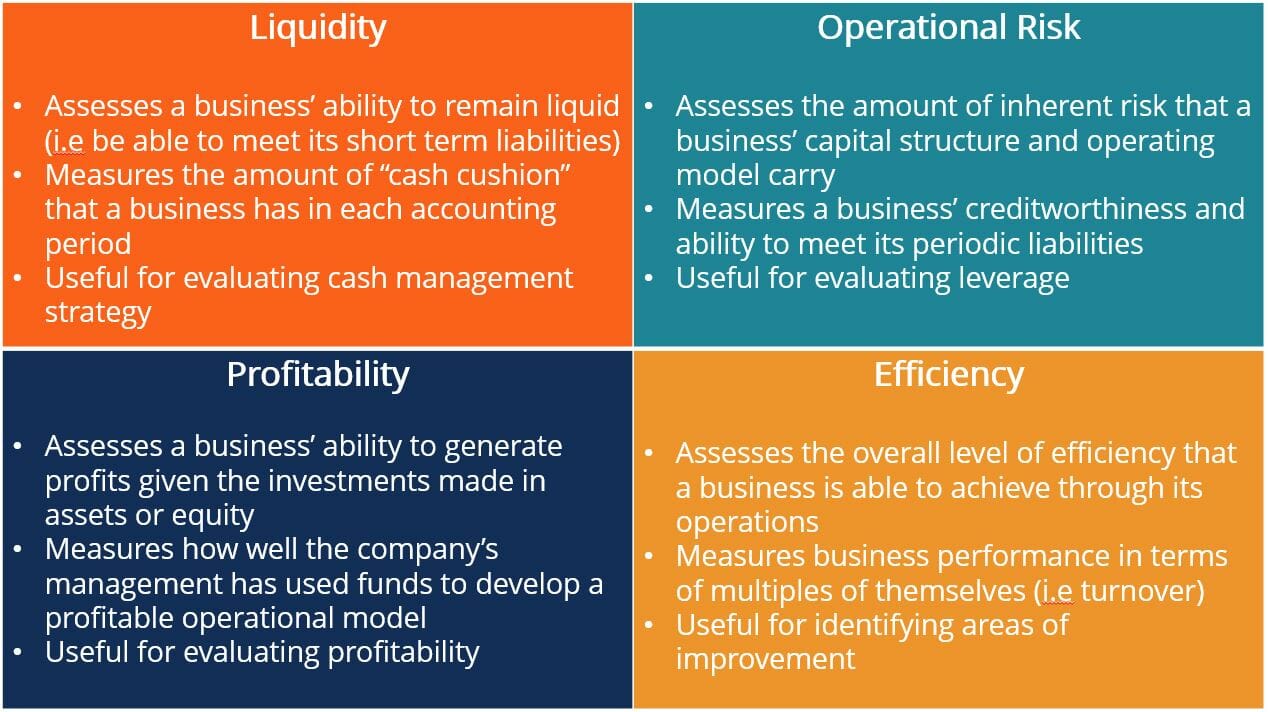

Gli indici di finanza aziendale possono essere suddivisi in quattro categorie che misurano diversi tipi di metriche finanziarie per un'azienda:indici di liquidità, Rapporti di rischio operativo, Rapporti di redditività, e rapporti di efficienza. Le differenze tra queste categorie sono spiegate nel grafico seguente:

Come usare i rapporti?

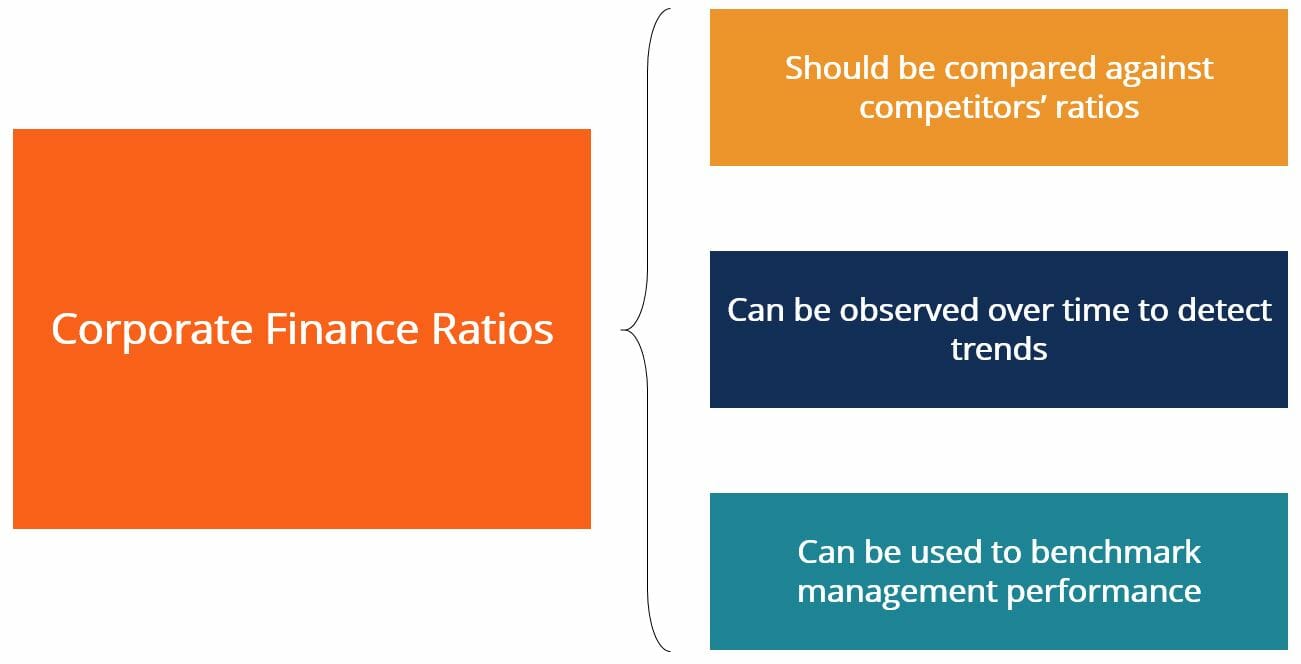

I rapporti di finanza aziendale consentono agli analisti, gestione, e investitori per valutare le prestazioni finanziarie di un'azienda classificandole rispetto a dati di serie temporali, rapporti con i concorrenti, o obiettivi di prestazione.

I rapporti non sono molto significativi da soli. Per trarne migliori spunti, dovremmo calcolare gli stessi rapporti per un numero di aziende diverse che operano all'interno dello stesso settore (cioè, concorrenti). Questo ci consentirà di comprendere meglio le prestazioni di un'azienda nel contesto del settore. I rapporti possono anche essere calcolati in vari periodi nel tempo per vedere come si sono evoluti nel tempo. Questo può essere fatto per una singola azienda, o per un certo numero di aziende operanti nello stesso settore al fine di osservare come sono cambiate metriche specifiche.

Infine, i rapporti possono essere utilizzati per confrontare le prestazioni del team di gestione di un'azienda rispetto agli obiettivi stabiliti in precedenza. Alcune aziende compensano i propri team di gestione quando vengono raggiunti determinati obiettivi di rapporto specifici. Per esempio, un CEO può ricevere un bonus speciale se, sotto il suo mandato, la società è in grado di aumentare il proprio ROE del 10%.

Rapporti di finanza aziendale

Coefficienti di liquidità

CAPEX to Operating Cash RatioMisurazione di quanto del flusso di cassa operativo di un'azienda viene incanalato in progetti di spesa in conto capitaleCash Flow from Operations / CAPEX Cash RatioUn rapporto di liquidità che misura la capacità di un'azienda di estinguere passività a breve termine con attività altamente liquideCassa e mezzi equivalenti/passività correnti

Cash RatioUn rapporto di liquidità che misura la capacità di un'azienda di estinguere passività a breve termine con attività altamente liquideCassa e mezzi equivalenti/passività correnti  Rapporto corrente Misura la capacità di un'azienda di adempiere ai propri obblighi che sono dovuti in meno di 1 anno Attività correnti / Passività correnti

Rapporto corrente Misura la capacità di un'azienda di adempiere ai propri obblighi che sono dovuti in meno di 1 anno Attività correnti / Passività correnti  Rapporto di intervallo difensivoConfronta le attività correnti di un'azienda con le sue spese di cassa giornaliereAttività correnti/spese giornaliere

Rapporto di intervallo difensivoConfronta le attività correnti di un'azienda con le sue spese di cassa giornaliereAttività correnti/spese giornaliere  Rapporto del flusso di cassa operativo Valuta la capacità di un'azienda di estinguere le passività a breve termine utilizzando il flusso di cassa delle operazioni Flusso di cassa delle operazioni/passività correnti

Rapporto del flusso di cassa operativo Valuta la capacità di un'azienda di estinguere le passività a breve termine utilizzando il flusso di cassa delle operazioni Flusso di cassa delle operazioni/passività correnti  Rapporto rapidoLe attività correnti dell'azienda coprono facilmente le sue passività correnti? (Contanti e strumenti equivalenti + Titoli negoziabili + Contabilità clienti) / Passività correnti

Rapporto rapidoLe attività correnti dell'azienda coprono facilmente le sue passività correnti? (Contanti e strumenti equivalenti + Titoli negoziabili + Contabilità clienti) / Passività correnti  Times Interest Earned (Cash Base) RatioValutazione della capacità di un'azienda di adempiere ai propri obblighi di debito con cashFlusso di cassa operativo rettificato/Spese per interessi

Times Interest Earned (Cash Base) RatioValutazione della capacità di un'azienda di adempiere ai propri obblighi di debito con cashFlusso di cassa operativo rettificato/Spese per interessi

Rapporti di rischio operativo

Asset Coverage Ratio Misura la capacità di un'impresa di coprire le obbligazioni di debito con attività [(Totale attività - Attività immateriali) - (Passività correnti - Debito a breve termine)] / Interessi passivi Rapporto di copertura in contanti Misura la capacità di un'azienda di coprire le obbligazioni di debito con contantiTotale contanti/Spese per interessi

Rapporto di copertura in contanti Misura la capacità di un'azienda di coprire le obbligazioni di debito con contantiTotale contanti/Spese per interessi  Rapporto flusso di cassa/debitoCalcola la percentuale di debito che potrebbe essere estinto utilizzando la liquidità generata dalle operazioniFlusso di cassa derivante dalle operazioni/Debito totale aziendale

Rapporto flusso di cassa/debitoCalcola la percentuale di debito che potrebbe essere estinto utilizzando la liquidità generata dalle operazioniFlusso di cassa derivante dalle operazioni/Debito totale aziendale  Rapporto di copertura del servizio del debito Valuta la capacità di un'azienda di utilizzare il proprio reddito operativo per ripagare i propri obblighi di debito (inclusi gli interessi) Reddito operativo / Servizio del debito totale

Rapporto di copertura del servizio del debito Valuta la capacità di un'azienda di utilizzare il proprio reddito operativo per ripagare i propri obblighi di debito (inclusi gli interessi) Reddito operativo / Servizio del debito totale  Rapporto debito/patrimonio Previsione del carico di debito di un'azienda in relazione ai suoi asset

Rapporto debito/patrimonio Previsione del carico di debito di un'azienda in relazione ai suoi asset  Rapporto di copertura degli interessi Misura la capacità di un'impresa di coprire le obbligazioni di debito con il reddito operativo Reddito operativo / Interessi passivi

Rapporto di copertura degli interessi Misura la capacità di un'impresa di coprire le obbligazioni di debito con il reddito operativo Reddito operativo / Interessi passivi  Times Interest Earned RatioCalcola quante volte un'azienda potrebbe pagare i suoi interessi passivi con i suoi guadagni prima degli interessi e delle tasseEBIT/Interessi passivi

Times Interest Earned RatioCalcola quante volte un'azienda potrebbe pagare i suoi interessi passivi con i suoi guadagni prima degli interessi e delle tasseEBIT/Interessi passivi

Rapporti di redditività

Rapporto margine lordoCalcola la percentuale dei ricavi che rimangono dopo COGS(Fatturato - COGS) / Ricavi Margine di profitto nettoCalcola la percentuale dei ricavi che rimangono dopo tutte le spese e le tasseProfitto netto / Ricavi

Margine di profitto nettoCalcola la percentuale dei ricavi che rimangono dopo tutte le spese e le tasseProfitto netto / Ricavi  Margine operativoCalcola la percentuale dei ricavi che rimangono dopo tutte le speseReddito operativo / Ricavi

Margine operativoCalcola la percentuale dei ricavi che rimangono dopo tutte le speseReddito operativo / Ricavi  Rapporto margine ante imposte Visualizza l'utile prima delle imposte (EBT) relativo ai ricaviEBT / Ricavi

Rapporto margine ante imposte Visualizza l'utile prima delle imposte (EBT) relativo ai ricaviEBT / Ricavi  Return on Assets (ROA) Quantifica quanto profitto ha generato l'azienda in base alle sue risorse disponibili Reddito netto / Patrimonio medio

Return on Assets (ROA) Quantifica quanto profitto ha generato l'azienda in base alle sue risorse disponibili Reddito netto / Patrimonio medio  Return on Equity (ROE) Quantifica quanto profitto ha generato l'azienda dato il suo finanziamento azionario disponibile Reddito netto / Patrimonio netto

Return on Equity (ROE) Quantifica quanto profitto ha generato l'azienda dato il suo finanziamento azionario disponibile Reddito netto / Patrimonio netto  Ritorno sull'investimento (ROI) Rappresenta una cifra di rendimento generale che gli investitori possono utilizzare per quantificare la performance dell'investimento Variazione del valore dell'investimento/costo dell'investimento

Ritorno sull'investimento (ROI) Rappresenta una cifra di rendimento generale che gli investitori possono utilizzare per quantificare la performance dell'investimento Variazione del valore dell'investimento/costo dell'investimento

Rapporti di efficienza

Rapporto fatturato fornitori Esprime gli acquisti di credito come un multiplo di debiti Acquisti di credito netto / Media contabilità fornitori Rapporto di fatturato della contabilità clienti Esprime le vendite a credito come un multiplo della contabilità clienti Vendite a credito netto / Media della contabilità clienti

Rapporto di fatturato della contabilità clienti Esprime le vendite a credito come un multiplo della contabilità clienti Vendite a credito netto / Media della contabilità clienti  Asset Turnover RatioEsprime le vendite nette come un multiplo delle attività totali della societàVendite nette/Attività totali medi

Asset Turnover RatioEsprime le vendite nette come un multiplo delle attività totali della societàVendite nette/Attività totali medi  Contribution Margin RatioMostra la percentuale di guadagni trattenuti dopo i costi variabili (ricavi totali - costi variabili) / ricavi totali

Contribution Margin RatioMostra la percentuale di guadagni trattenuti dopo i costi variabili (ricavi totali - costi variabili) / ricavi totali  Fatturato dipendentiMostra la percentuale di dipendenti che hanno lasciato l'azienda (volontariamente o involontariamente)Numero di dipendenti separati / Numero medio di dipendenti

Fatturato dipendentiMostra la percentuale di dipendenti che hanno lasciato l'azienda (volontariamente o involontariamente)Numero di dipendenti separati / Numero medio di dipendenti  Fatturato delle immobilizzazioniEsprime le vendite nette come multiplo delle immobilizzazioni della societàVendite nette / Media delle immobilizzazioni

Fatturato delle immobilizzazioniEsprime le vendite nette come multiplo delle immobilizzazioni della societàVendite nette / Media delle immobilizzazioni  Fatturato dell'inventarioEsprime COGS come multiplo dell'inventario medio dell'aziendaCOGS / Inventario medio

Fatturato dell'inventarioEsprime COGS come multiplo dell'inventario medio dell'aziendaCOGS / Inventario medio

Risorse addizionali

Grazie per aver letto questo articolo sugli indici di finanza aziendale! CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per saperne di più su argomenti correlati, controlla le seguenti risorse CFI:

- Come calcolare il rapporto di copertura del servizio di debitoCome calcolare il rapporto di copertura del servizio di debitoQuesta guida descrive come calcolare il rapporto di copertura del servizio di debito. Primo, esamineremo una breve descrizione del rapporto di copertura del servizio di debito, perché è importante, e quindi passare alle soluzioni passo passo per diversi esempi di calcoli del rapporto di copertura del servizio di debito.

- Quota attuale del debito a lungo termine Quota attuale del debito a lungo termine La parte corrente del debito a lungo termine è la parte del debito a lungo termine scaduto entro un anno. Il debito a lungo termine ha una scadenza di

- Corso Fondamenti di Contabilità – CFI

- Rapporto di intervallo difensivo Rapporto di intervallo difensivo Il rapporto di intervallo difensivo (DIR) è un rapporto di liquidità finanziaria che indica per quanti giorni un'azienda può operare senza dover attingere a fonti di capitale diverse dalle sue attività correnti. È anche noto come rapporto di intervallo di difesa di base (BDIR) o rapporto di periodo di intervallo difensivo (DIPR).

-

Cosa sono le operazioni contabili?

Le operazioni contabili si riferiscono a qualsiasi attività commerciale che abbia un effetto diretto sulla situazione finanziaria e sui rendiconti finanziari Tre rendiconti finanziari I tre rendiconti

-

Cosa sono gli equivalenti in contanti?

Il denaro include moneta a corso legale, fatture, monete, assegni ricevuti ma non depositati, e conti correnti e di risparmio. Gli equivalenti di cassa sono tutti i titoli di investimento a breve term

Articoli in Evidenza

- Che cos'è un addebito finanziario in contanti?

- Quali sono i vantaggi di un budget di cassa?

- Cosa sono i rapporti di attività?

- Cosa sono i coefficienti specifici per banca?

- Cosa sono le riserve di cassa?

- Cosa sono le obbligazioni societarie?

- Cos'è la finanza aziendale?

- Cosa sono i coefficienti di analisi del credito?

- Cosa sono i coefficienti di rendimento aggiustati per il rischio?

- Cosa sono le disponibilità liquide?

-

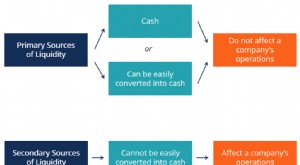

Quali sono le fonti di liquidità?

Quali sono le fonti di liquidità? Per unazienda, le sue fonti di liquidità sono tutte le risorse che possono essere utilizzate per generare liquidità. Ci sono generalmente due classi principali di fonti di liquidità per unazienda: I...

-

Cosa sono i rapporti contabili?

Cosa sono i rapporti contabili? I rapporti contabili coprono unampia gamma di rapporti utilizzati dai contabili e fungono da indicatori diversi che misurano la redditività, liquiditàLiquiditàNei mercati finanziari, la liquidità si r...