8 consigli su come acquistare una casa nel 2019

Suggerimenti passo passo per aiutarti a comprare una casa

L'acquisto di una casa può essere una pietra miliare entusiasmante nel tuo viaggio finanziario. Ma insieme alla prospettiva di un investimento positivo e di un posto da chiamare tuo, arriva una certa confusione e persino frustrazione per gli acquirenti di case che cercano di dare un senso alla terminologia e ai passaggi coinvolti nel processo di acquisto della casa.

Se sei pronto per tuffarti nel settore immobiliare ma ti sei ritrovato a chiedere le basi come "Di cosa ho bisogno per comprare una casa?" o "Da dove comincio se voglio comprare una casa?" segui questa guida per aiutarti a navigare i passaggi che dovrai compiere e avvicinarti sempre di più a una pietra miliare nel tuo futuro finanziario. Utilizza i collegamenti sottostanti per passare a sottoargomenti specifici o per leggere l'intero contenuto.

Guida passo passo:comprare casa nel 2019

1) Trova il mutuo giusto

2) Assumere un agente immobiliare

3) Identifica i bisogni e i desideri della casa dei tuoi sogni

4) Acquista per le case

5) Fare un'offerta (e negoziare)

6) Ispezione domiciliare

7) Valutazione della casa

8) Chiusura

Di cosa ho bisogno per comprare una casa?

Prima di entrare nel processo passo dopo passo, discutiamo di cosa hai bisogno per comprare una casa nel 2019.

Buon credito

Non è un segreto che il tuo punteggio di credito possa avere un impatto sostanziale sul tuo profilo finanziario e sul tuo futuro finanziario. A partire dal approvazioni della carta di credito a applicazioni di noleggio , i punteggi di credito vengono utilizzati per valutare le finanze dei consumatori in una varietà di circostanze e avere un punteggio elevato può fornire molti vantaggi ai consumatori.

Senso unico buon comportamento creditizio può aiutare i consumatori durante il processo di richiesta di mutuo per la casa. Mutuo i finanziatori guardano a una varietà di elementi quando si valuta un richiedente un mutuo per la casa, incluso il punteggio di credito, debito esistente, totale attivo, e reddito corrente. Prima di richiedere un prestito, o addirittura iniziare il processo di acquisto della casa, potresti volerlo controlla il tuo punteggio di credito per vedere a che punto sei prima di richiedere mutui per i quali potresti non avere diritto.

Secondo TransUnion, un punteggio di credito "buono" rientra nell'intervallo di da 700 a 749 , ma la decisione di approvare o negare il tuo mutuo per la casa spetta in ultima analisi al tuo prestatore. Ancora, il credito è solo una cosa che i creditori considerano quando approvano i prestiti per la casa. Ci sono molte opzioni per gli acquirenti di case con punteggi di credito più bassi, di cui parleremo un po' più avanti.

Storia di occupazione verificata

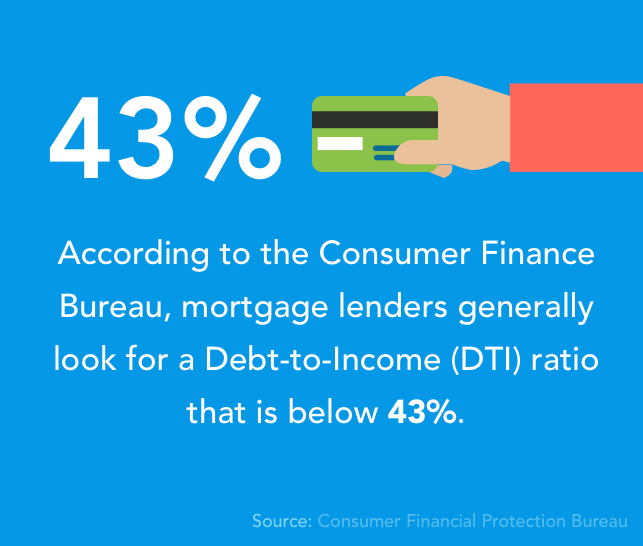

Per decidere se un richiedente un prestito sarà in grado di permettersi il pagamento del prestito (basato sul reddito mensile regolare), i prestatori di mutui in genere verificano due anni di storia lavorativa . Questo passaggio aiuta anche a determinare ciò che un richiedente rapporto debito/reddito (DTI) è. Questo numero dà ai finanziatori un'idea di quanto un richiedente potrebbe essere in grado di permettersi il pagamento del prestito in base a quanto debito ha attualmente bisogno di estinguere. Secondo il Consumer Finance Bureau, gli istituti di credito ipotecario generalmente cercano un Rapporto DTI inferiore al 43% .

Un sano conto di risparmio

L'acquisto di una casa è un grande investimento e gli acquirenti di case possono aspettarsi di incontrare una serie di commissioni durante il processo di acquisto della casa. Dagli acconti ai costi di chiusura e spese impreviste, le bollette possono davvero accumulare quando compri una casa. Avere un conto di risparmio stabilito può aiutarti a prepararti per effettuare il tuo acconto e pagare altre commissioni associate senza che la tua carta di credito subisca il colpo.

Lettera di pre-approvazione

UN lettera di pre-approvazione è un documento di un prestatore che verifica che un potenziale acquirente sia già stato autorizzato a contrarre un mutuo. Ottenere una lettera di pre-approvazione ha molti potenziali vantaggi per gli acquirenti di case:in primo luogo, ti permette di sapere quanta casa puoi permetterti per guidare la tua ricerca immobiliare; e secondo, avere una lettera di pre-approvazione può addolcire l'accordo per i venditori facendo loro sapere che sei pronto per l'acquisto e che hai già il denaro (preso in prestito) necessario per concludere l'affare.

Nel passato, i venditori hanno favorito gli acquirenti in contanti poiché le vendite in contanti hanno generalmente meno probabilità di fallire, rispetto ai prestiti non ancora deliberati. Per questa ragione, le lettere di pre-approvazione sono diventate standard per molti venditori e agenti domestici da richiedere.

Guida passo passo:comprare casa nel 2019

Ora che sai di cosa hai bisogno per comprare una casa, discutiamo come acquistare una casa passo dopo passo. Abbiamo incluso una sequenza temporale delle attività per ogni passaggio in base a medie fornite dall'Home Buying Institute per aiutarti a farti un'idea migliore di quanto tempo richiede il processo di acquisto della casa.

1) Trova il mutuo giusto

Cronologia delle attività : 3-7 giorni

Acquistare un mutuo è spesso la parte più noiosa del processo per gli acquirenti di una casa. molta organizzazione, sgranocchiare numeri, e la pianificazione finanziaria entra in questa decisione, quindi prenditi il tuo tempo per capire davvero come ottenere un mutuo , e cosa puoi fare per ottenere la migliore tariffa possibile.

Lista di controllo per l'acquisto di un mutuo

Prima di entrare nell'offerta di un prestatore e chiedere una somma forfettaria di contanti, il Consumer Financial Protection Bureau consiglia di seguire i seguenti otto passaggi .

- Controlla il tuo punteggio di credito

- Valuta la tua spesa

- Budget per le spese

- Identifica il tuo acconto —e se vuoi un mutuo a tasso fisso o variabile

- Decidi quanto puoi (e vuoi) spendere per una casa

- Chiediti se è il momento giusto per comprare

- Contatta la tua rete di consulenti (altri proprietari di case, consulente finanziario, agenti immobiliari)

- Crea un pacchetto di domanda di mutuo per la casa

Tipi di mutui

Mutuo a tasso variabile (ARM)

Mutui a tasso variabile avere un tasso di interesse che può variare per tutta la durata del prestito. Gli ARM generalmente iniziano con un tasso fisso più basso all'inizio, con tassi più elevati in seguito. Questo tipo di mutuo può essere interessante per gli acquirenti di case che desiderano effettuare pagamenti mensili più piccoli inizialmente, ma con ciò arriva l'incertezza del tasso rettificato in seguito.

Mutuo a tasso fisso

UN mutuo a tasso fisso è un tipo di mutuo per la casa che ha un tasso di interesse statico che dura per l'intera durata del prestito. I proprietari di casa generalmente pagheranno una rata mensile fissa fino all'estinzione del prestito. Il vantaggio principale di un mutuo a tasso fisso è che il tasso e i pagamenti sono coerenti per tutta la durata del prestito. Secondo Freddie Mac, il mutuo a tasso fisso di 30 anni è il tipo di mutuo più comune per gli americani, contabilizzando quasi 90% dei mutui casa .

Mutui casa assicurati dal governo

- Prestiti FHA: Un prestito FHA è un tipo di mutuo garantito dal governo. Questi prestiti sono disponibili per gli acquirenti di case per la prima volta ed esperti grazie alla Federal Housing Association. I prestiti FHA in genere accettano punteggi di credito minimi e requisiti di reddito inferiori rispetto ad altri finanziatori.

- Prestiti VA: Il Dipartimento degli affari dei veterani degli Stati Uniti offre prestiti per la casa a veterani e membri del servizio attivo per ottenere finanziamenti per l'acquisto, o mantenere una casa per la loro occupazione. prestiti per la casa VA sono forniti da prestatori privati e garantiti dal VA per aiutare a garantire migliori condizioni di prestito per il mutuatario.

- Prestiti USDA/RHS: Il Dipartimento dell'Agricoltura degli Stati Uniti facilita un servizio abitativo e un programma di prestito che si concentra sulla fornitura di aiuti alle comunità nelle aree rurali. Servizi di edilizia rurale (RHS) includere garanzie sui prestiti, aiuto per la richiesta di prestito, conservazione degli alloggi, e iniziative di rilancio della comunità.

Quale punteggio di credito è necessario per acquistare una casa?

Dipende dal prestatore e da altri fattori nel tuo profilo finanziario, ma a punteggio di credito minimo di 600 può essere un buon obiettivo da avere prima di richiedere un mutuo per la casa. Se il tuo punteggio scende al di sotto di questo numero, potresti voler lavorare per migliorare il tuo credito con l'aiuto di strumenti da Turbo di Intuit .

Creazione di un pacchetto di domanda di mutuo per la casa

Mentre cerchi mutui, potresti volerlo prepara questi articoli in modo da poter confrontare le tariffe con diversi istituti di credito e avere le informazioni di cui hai bisogno sempre a portata di mano.

- Moduli W-2 e dichiarazioni dei redditi firmate degli ultimi 2 anni

- I tuoi 2 estratti conto più recenti

- Un documento d'identità con foto (patente di guida o passaporto)

- Numero di Social Security

- Documentazione che mostra la tua capacità di pagare l'acconto come un investimento o un conto di risparmio

- Buste paga degli ultimi 30 giorni

Bonus: un certificato di consulenza abitativa o formazione per l'acquisto di una casa

2) Assumere un agente immobiliare

Cronologia delle attività : 1-7 giorni

Assumere l'agente immobiliare giusto è un passo importante nel processo di acquisto della casa. L'agente giusto non solo può aiutarti a trovare gemme nascoste nella tua area di ricerca, ma possono anche aiutare guidarti durante tutto il processo di acquisto —oltre alla semplice programmazione di open house.

Quando si cerca un agente immobiliare locale, il L'Ufficio per la protezione finanziaria dei consumatori suggerisce contattando prima la tua rete personale per aiutarti a trovare agenti con esperienza nell'acquisto di case nel tuo quartiere preferito. Inoltre, il CFPB afferma che gli acquirenti di case non dovrebbero sentirsi spinti a lavorare con un amico o un familiare che è un agente immobiliare, e basano invece la loro decisione su chi ritengono sia giusto per il lavoro.

Se non hai alcun legame personale con i consigli degli agenti immobiliari, il Il Dipartimento per la protezione dei consumatori dello Stato del Connecticut afferma che gli acquirenti di case dovrebbero :

- Visita alcuni uffici immobiliari locali nella zona e parla con potenziali agenti

- Considera la presentazione dell'ufficio:è organizzato e attraente? Sono aperti 7 giorni su 7? Riesci ad accedere agli elenchi di tutti gli agenti dell'azienda?

- Intervista i potenziali clienti e scegli un agente con cui ti trovi bene a lavorare

Una volta scelto un agente immobiliare, potresti voler sederti con loro e definire le aspettative e i processi in anticipo per vedere come lavorare insieme al meglio. Il Connecticut State Department of Consumer Protection consiglia di ottenere tutto per iscritto per proteggere entrambe le parti.

3) Identifica i bisogni e i desideri della casa dei tuoi sogni

Prima ancora di iniziare a fare acquisti per le case, probabilmente avrai un'idea di ciò che desideri e di cui hai bisogno nella tua nuova dimora. Forse stai cercando una cucina aggiornata o forse sei alla ricerca di più metratura e un quartiere percorribile. Qualunque cosa ti stia spingendo a muoverti, avere un'idea di ciò che desideri in anticipo può aiutare il tuo agente immobiliare a identificare le case che potrebbero avere senso per te e probabilmente aiutarti a rimanere concentrato durante la tua ricerca.

4) Acquista per le case

Cronologia delle attività : 3-6 settimane

L'acquisto di una casa è probabilmente la parte più eccitante del processo di acquisto della casa. Puoi scegliere il tuo quartiere ideale, caccia alla cucina o ai tuoi sogni, e visualizza la tua vita in una casa tutta tua. Ma oltre a valutare i pro e i contro di una planimetria open-concept, ci sono altre cose che dovresti considerare quando acquisti la casa dei tuoi sogni.

Secondo Credit.org , queste sono le prime cinque cose che dovresti considerare quando acquisti una casa:

- Costo reale: Il tuo mutuo sarà probabilmente il costo maggiore della tua casa, ma probabilmente non presenterà un quadro completo delle spese relative alla casa. Prima di impegnarti a una casa al top del tuo budget , potresti considerare prima come questi costi si inseriscono nel tuo budget:commissioni HOA, le tasse, manutenzione della casa, spese di trasloco, ed eventuali riparazioni importanti che potrebbero essere necessarie.

- Taglia: Decidere di quale dimensione della casa hai bisogno può essere difficile perché non sai mai veramente cosa ha in serbo la vita, forse stai pianificando di avere una famiglia e hai bisogno di un po' di spazio in più man mano che i bambini crescono. O forse cambierai idea lungo la strada o deciderai che non hai davvero un uso per 5+ camere da letto. Prima di acquistare quei piedi quadrati in più, gli acquirenti potrebbero voler considerare quanto spazio avranno effettivamente

- Posizione, Posizione, Posizione: Probabilmente l'hai già sentito prima, ma questo famigerato adagio immobiliare regge ancora. Il quartiere in cui acquisti non influisce solo sul valore di rivendita della tua casa, ma può anche modellare la tua felicità generale come proprietario di una casa. La posizione può essere collegata per l'accesso alle scuole, opzioni di pendolarismo, sicurezza, e potenziali danni (es. inondazioni, incendi).

- Posizione della casa: La posizione di una casa può influenzare quanto è grande il tuo giardino, se c'è o meno potenziale di espansione, e anche quanta luce naturale fluisce nel tuo spazio, il che potrebbe aiutare a regolare i costi di riscaldamento e raffreddamento.

- Debito studentesco: Gli acquirenti di case probabilmente vorranno considerare tutti i loro debiti esistenti quando acquistano una casa, ma saldi sostanziali come per prestiti studenteschi potrebbe avere un grande impatto sul modo in cui il loro DTI viene calcolato nell'approvazione di un mutuo.

Cos'è una casa HUD?

Se non pensi che l'acquisto di una casa sia nelle carte in regola per te, potresti voler esaminare programmi di acquisto di case locali dal Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti, altrimenti noto come HUD. HUD acquista proprietà residenziali che sono state pignorate e poi vende al pubblico al di sotto del loro valore di mercato (generalmente). Queste proprietà pignorate sono spesso mutui FHA che sono inadempienti.

Inoltre, HUD offre programmi di sconti per aiutare a promuovere la proprietà della casa nei quartieri che vengono rivitalizzati. HUD Iniziativa del buon vicinato offre agli acquirenti di case uno sconto del 50 percento sulle case qualificate in queste aree. Questo programma può essere una buona opzione per i residenti che altrimenti non sarebbero diventati proprietari di casa.

Tieni a mente: L'HUD lo fa non fornire opzioni di finanziamento diretto, quindi gli acquirenti dovranno procurarsi il finanziamento in contanti o lavorando con un creditore ipotecario.

5) Fare un'offerta (e negoziare)

Cronologia delle attività : 24-48 ore

Quindi hai trovato la casa dei tuoi sogni e sei pronto per comprare, e adesso? È ora di fare un'offerta! A questo punto, probabilmente hai una buona idea del tuo budget per l'acquisto di una casa, quindi ora tu e il tuo agente immobiliare userete queste informazioni per guidare la vostra offerta sulla casa di vostra scelta.

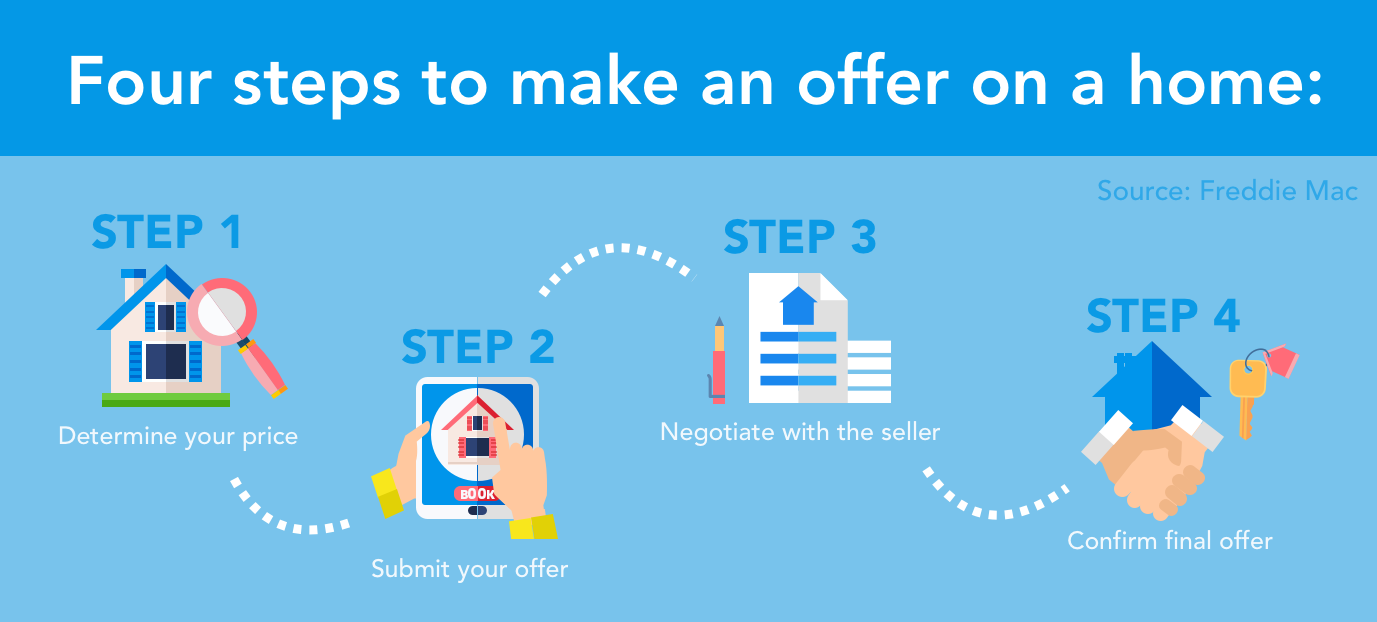

Freddie Mac delinea il processo in quattro fasi per fare un'offerta su una casa:

1. Determina il tuo prezzo

Tu e il tuo agente immobiliare lavorerete insieme su questo passaggio per trovare un prezzo che funzioni per voi e per il venditore. Il tuo agente immobiliare prenderà in considerazione i recenti prezzi di vendita delle case nella stessa zona, le condizioni della casa, così come il tuo budget quando determini la tua offerta.

2. Invia la tua offerta

Quando tu e il tuo agente immobiliare avete concordato un prezzo di offerta equo, sottoporranno la tua offerta all'agente immobiliare di vendita. L'offerta deve comprendere il prezzo di acquisto e le relative condizioni, più:

- Una data prefissata per la chiusura

- Una scadenza per la parte venditrice per accettare o contrastare l'offerta

- Eventuali imprevisti che possono influire sull'offerta (perizia e sopralluogo a domicilio)

Se il venditore accetta, quindi devono firmare l'offerta scritta per creare un contratto vincolante indicando che accettano la vendita.

3. Negozia con il venditore

È normale che il venditore torni con una controfferta, generalmente chiedendo un prezzo di vendita più alto o condizioni di chiusura più favorevoli. Se questo accade, puoi decidere se vuoi accettare la loro controfferta o se desideri fare una controfferta aggiuntiva.

4. Conferma la tua offerta finale

Una volta che entrambe le parti hanno raggiunto un accordo di offerta, l'offerta scritta dovrà essere firmata dal venditore e dall'acquirente per stabilire un contratto.

6) Ispezione domiciliare

Dopo che un venditore accetta un'offerta sulla propria casa, la maggior parte degli acquirenti di case richiederà un'ispezione a casa prima di chiudere la vendita. Casa le ispezioni non sono obbligatorie per legge , ma possono aiutare a proteggere gli acquirenti nel caso in cui un ispettore rilevi danni o rischi sostanziali sulla proprietà che potrebbero influire sull'integrità del loro investimento.

Quando assumi un ispettore domestico, il Il Dipartimento per l'edilizia abitativa e lo sviluppo urbano degli Stati Uniti raccomanda facendo la dovuta diligenza per assicurarti di assumere la persona giusta per il lavoro. Considera di porre loro le seguenti domande prima di procedere con un'ispezione.

- Cosa copre la tua ispezione?

- Hai esperienza e formazione nell'ispezione residenziale?

- Quanto durerà l'ispezione?

- Quanto chiedi per fare un sopralluogo a casa?

- Potrò partecipare al sopralluogo?

- Sei un membro di un'associazione di ispettori domestici professionali?

- Partecipi alla formazione continua per rimanere aggiornato su normative e standard?

Fare queste domande può aiutarti a trovare un ispettore domestico che sia completo e ben informato, il che potrebbe finire per proteggerti dal fare un investimento rischioso in una casa che richiede molte spese e riparazioni in seguito.

7) Valutazione della casa

Dopo aver determinato le condizioni della casa con un ispettore domestico, potresti volerlo far valutare la casa da un perito imparziale prima di chiudere la vendita. E se stai usando un mutuo per acquistare una casa, il tuo prestatore richiederà una valutazione della casa per confermare che l'importo del prestito è appropriato in base al valore reale della casa.

Quindi cosa succede nel processo di valutazione? La maggior parte dei periti domestici utilizzerà il Rapporto di valutazione residenziale uniforme di Fannie Mae , che chiede al perito di descrivere e valutare una serie di dettagli diversi sulla proprietà inclusa la condizione o la proprietà, la storia della vendita, e alla fine, la loro valutazione sul valore della casa. Questo numero dovrebbe idealmente allinearsi con l'importo che il creditore ha accettato di prestare, e la casa dovrebbe avere un prezzo equo in base alle condizioni della proprietà.

8) Chiusura

Cronologia delle attività : 30-60 giorni

Ce l'hai quasi fatta! Puoi praticamente sentire le chiavi nelle tue mani, ma manca solo un passo:è l'ora di chiusura. e no, non stiamo parlando del popolare successo di Semisonic. È tempo di finalizzare le tue pratiche burocratiche e i costi in modo da poter finalmente entrare nella vita come proprietario di una casa.

Di cosa avrai bisogno per chiudere una casa?

- Ispezione domiciliare e documenti di valutazione

- Documenti di prestito

- Assicurazione per i proprietari di abitazione

- Un ultimo passaggio

Inoltre, potresti aspettarti di pagare alcune spese di chiusura Compreso spese di valutazione, tasse del fornitore di servizi fiscali, assicurazione del titolo, tasse governative, tasse di proprietà, assicurazione per la casa, e interesse sul mutuo precedente la prima rata.

Informativa di chiusura

Secondo l'Ufficio per la protezione finanziaria dei consumatori, gli istituti di credito ipotecario sono tenuti a fornire i dettagli finali sul prestito prima di chiudere una casa. Questo documento di cinque pagine dovrebbe includere informazioni quali i termini del prestito, pagamenti mensili previsti, e le commissioni di prestito associate al mutuo. Queste informazioni dovrebbero riflettere i termini del prestito che hai concordato quando sei stato approvato per la prima volta per il tuo mutuo.

Utilizzare il Strumento di divulgazione di chiusura CFPB per aiutarti a garantire che tutti i dettagli del tuo prestito ipotecario siano corretti prima di chiudere la tua nuova casa. In caso di domande o dubbi sulla chiusura dell'informativa, CFPB consiglia di parlarne con il tuo creditore ipotecario al più presto.

Principali indicazioni per l'acquisto di una casa

Quanto tempo ci vuole per comprare una casa?

Secondo l'Home Buying Institute, l'acquisto di una casa può richiedere da diverse settimane a diversi mesi a seconda delle diverse variabili nel processo di acquisto della casa. Forse trovare la casa giusta richiederà più tempo del previsto o forse trovi subito una casa, ma il processo di offerta e la chiusura richiedono più tempo. L'acquisto di una casa è un'esperienza diversa per tutti, quindi tieni presente che queste scadenze delle attività sono medie, non scadenze.

Comprare casa è un buon investimento?

Dipende! I mercati immobiliari variano da stato a stato e persino da città a città e la qualità dell'investimento può dipendere da una varietà di fattori tra cui tasse, il tasso ipotecario, e per quanto tempo un proprietario di casa intende vivere in casa prima di vendere. Consumer Reports fa riferimento a una regola pratica comune che afferma che comprare una casa ha senso solo se hai intenzione di vivere in casa per 5-7 anni .

Anche se non c'è davvero un modo sicuro per determinare se è il momento giusto per comprare, Investopedia dice che queste sei cose possono significare che è un buon momento per comprare una casa:

- Sei pronto per tuffarti nel processo

- Se possedere costa meno dell'affitto

- È un mercato di acquirenti (i prezzi delle case stanno diminuendo)

- I tassi di interesse dei mutui sono bassi

- Hai i fondi per a acconto

- È la stagione degli acquisti - Suggerimento professionale: Le case tendono ad essere elencate in primavera

L'acquisto di una casa può essere un buon investimento in molti modi:dal diventare un luogo per costruire ricordi con la tua famiglia, all'opportunità di aprire prestiti per la casa per investire ulteriormente nella tua casa. Che tu stia comprando una casa per avere un po' di spazio per far crescere la tua famiglia, o stai investendo nel settore immobiliare come hobby:c'è molto da considerare e imparare prima di tuffarti nel mercato dell'acquisto di case. Usa questi suggerimenti per aiutarti a navigare nel tuo viaggio verso la proprietà della casa!

-

È più economico comprare o costruire una casa?

Se sei alla ricerca di una casa economica da possedere, potresti essere in dubbio se sia più economico costruire la tua casa o acquistare una casa esistente. Per coloro che hanno tentato una ristrut

-

Come fai a sapere quando sei pronto per comprare una casa?

Lacquisto di una casa è una delle più grandi decisioni finanziarie della tua vita; ma come fai a sapere quando sei pronto per comprare casa? 5 domande per aiutarti a scoprirlo. La rivalità tra fr

Articoli in Evidenza

- Come affittare una casa per comprarne un'altra

- Come acquistare una casa da un membro della famiglia

- Come acquistare una casa da trasferire

- Come acquistare una casa da affittare

- Come affittare una prima casa

- Come comprare una casa attraverso la tua attività

- Come acquistare una casa da un venditore privato

- Come vendere una casa

- Come acquistare un'assicurazione per i proprietari di casa?

- Come acquistare TIPS individuali in un IRA

-

Come fare un'offerta su una casa

Come fare un'offerta su una casa Quando vuoi comprare una casa, lo fai sapere al venditore facendo unofferta. Mentre il tuo agente immobiliare probabilmente redigerà i dettagli tecnici della tua offerta, invialo e negozia per tuo c...

-

Come acquistare una casa HUD

Come acquistare una casa HUD Se sei stato attivamente alla ricerca di una casa per un po, è probabile che ti sia imbattuto in un annuncio immobiliare che è stato indicato come una casa HUD. Ma cosa significa in realtà? Vale la pe...