Reddito necessario per comprare una casa

Qual è il reddito necessario per acquistare una casa negli Stati Uniti?

Dovresti risparmiare per un deposito?

È una buona idea risparmiare prima per un deposito?

Per prima cosa.

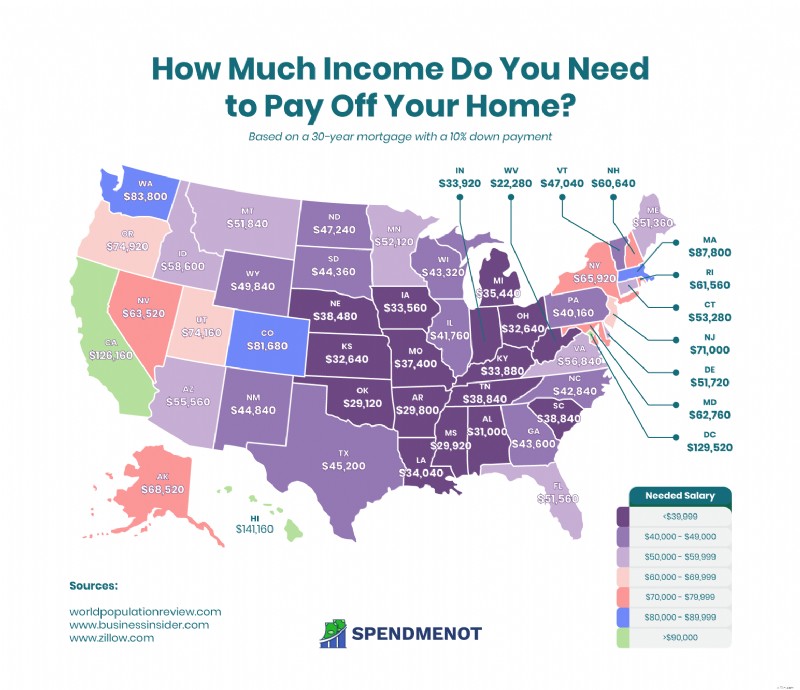

Questa mappa mostra il reddito necessario per acquistare una casa

Ecco la nostra mappa semplice, dettagliata e unica nel suo genere che mostra la quantità di denaro di cui hai bisogno per acquistare una casa in base allo stato in cui vivi.

Abbiamo anche un elenco dei luoghi più costosi per possedere una casa, ma ne parleremo più avanti. Per ora, copriamo le basi.

Sei pronto per entrare nel mercato immobiliare?

Puoi permettertelo?

In questo post, risponderemo a tutte queste domande e a molte altre ancora.

Esamineremo i primi venti stati degli Stati Uniti, in dettaglio:

- Valore medio della casa

- Pagamento mensile

- Retribuzione mensile necessaria

Esamineremo anche i fattori che influiscono sul mercato immobiliare in ogni stato.

Iniziamo:

Su cosa si basano le nostre informazioni?

Ci sono molte opzioni quando si tratta di mutui per la casa negli Stati Uniti. Abbiamo basato i nostri calcoli su rate ipotecarie standard su un periodo di 30 anni. Abbiamo presupposto che tutti i proprietari di casa abbiano un deposito del 10%.

Abbiamo anche presupposto che abbiano il reddito richiesto per il mantenimento del mutuo e che abbiano un rating creditizio da discreto a buono.

Il mercato immobiliare negli Stati Uniti

Il mercato immobiliare negli Stati Uniti è relativamente stabile. Il valore medio di una casa è attualmente di $ 231.000. I valori degli immobili nell'ultimo anno sono aumentati del 4,8% e si prevede che aumenteranno di un altro 2,8% nei prossimi dodici mesi.

Il numero totale di unità negli Stati Uniti è 138,45 milioni. Di questo, il 57% è di proprietà. Il 31% viene affittato. Il restante 13% è in costruzione o attualmente vacante.

Il mercato immobiliare è stato estremamente forte fino a quando i prestiti subprime non hanno fatto crollare il mercato. Parte del problema era che le banche concedevano prestiti a rischio più elevato. Sono anche diventati meno severi sui fattori di qualificazione come il reddito minimo per acquistare una casa e l'affidabilità creditizia.

Questo, a sua volta, ha innescato una recessione globale nei mercati immobiliari. I mercati si stanno riprendendo lentamente, ma non siamo ancora vicini ai livelli di ottimismo pre-2007.

Il tasso di proprietà della casa negli Stati Uniti è stato del 64,8% nel 2018. Il tasso di proprietà della casa è la percentuale di famiglie occupate dai proprietari. Questo ha raggiunto il suo apice nel 2004 prima che la recessione del 2007-2009 colpisse e decimasse il mercato immobiliare. Il tasso ha continuato a scendere fino al 2016, ma da allora ha ricominciato ad aumentare.

I criteri di qualificazione come i requisiti di reddito per un mutuo per la casa variano da stato a stato. Il tasso di interesse ipotecario medio è del 3,66%. Dobbiamo notare, tuttavia, che a ogni persona viene assegnata una tariffa basata sulla quantità di rischio che comporta. Ecco perché ti consigliamo di controllare fattori come il tuo punteggio FICO prima di considerare l'acquisto di una casa.

Mi qualifico per un mutuo per la casa ?

Ogni istituto finanziario ha la propria serie di criteri con cui lavorare. In generale, però, per beneficiare di un mutuo per la casa, devono essere soddisfatti i seguenti criteri di base. Devi:

- Fornisci una prova del tuo reddito e della tua identità.

- Non pagare più di un terzo circa dello stipendio sulla tua cauzione.

- Avere un rating creditizio da discreto a buono.

- Lavorare a tempo indeterminato.

Quanto mutuo posso permettermi?

Per risolverlo, dividi per tre la tua paga da portare a casa al netto delle tasse. Lavora sullo stipendio che stai guadagnando ora e non tenere conto degli aumenti che potresti guadagnare in seguito. Se stai pensando:"Sarà un po' difficile finché non avrò il mio aumento", allora non puoi davvero permetterti il prestito.

Oltre al terzo del tuo stipendio, devi anche tenere conto delle spese varie. Questi includono tasse, assicurazione, manutenzione e tasse. Tieni presente che, in quanto proprietario della proprietà, sarai responsabile di tutti questi costi.

In risposta alla domanda:"Quanto stipendio ho bisogno per comprare una casa?" ci sono pochi minimi in atto. La banca valuterà la tua richiesta nel merito. Ancora una volta, di solito suggeriscono che il rimborso è inferiore al 33% di ciò che tu e il tuo partner guadagnate al netto delle tasse.

Non vuoi superarlo di molto, se non del tutto. Un legame è un impegno serio e semplicemente non sai cosa accadrà lungo la linea. E se c'è un'emergenza? Se la maggior parte del tuo stipendio è destinata a rimborsare un mutuo, questo non ti lascia molto di un cuscino di sicurezza con cui lavorare.

Inoltre, se il tasso o le spese aumentano durante il periodo, il rimborso del mutuo potrebbe rivelarsi schiacciante?

Un semplice esercizio per vedere se hai il Stipendio necessario per acquistare una casa

Questo esercizio potrebbe non essere così popolare perché richiede pazienza. Ma è molto efficace e può aiutarti a qualificarti per una tariffa migliore. Quindi, i sei mesi che ci vorranno saranno ben spesi.

Inizia creando un conto di risparmio per il tuo deposito. Ora calcola quanto sarebbe mensile la tua rata. Aggiungi un extra per assicurazione e manutenzione. Ora prendi quel totale e deduci l'importo che stai pagando per il noleggio in questo momento.

Ora arriva la parte critica. Metti il denaro rimanente nel tuo conto di risparmio. Fallo ogni mese. Come mai? Quale modo migliore per dimostrare di avere il reddito necessario per acquistare una casa? Se sei in grado di gestire questo programma di risparmio, dimostri alla banca e a te stesso che te lo puoi permettere.

Non solo, ma avrai anche una bella somma forfettaria da utilizzare come deposito.

Quanti soldi devo risparmiare prima di acquistare una casa?

Idealmente dovresti avere un deposito di almeno il 10% del prezzo di acquisto, ma più puoi mettere da parte in anticipo, meglio è. Se hai un punteggio FICO eccellente, la banca potrebbe permetterti di acquistare senza deposito.

Tieni solo a mente che c'è una serie di costi da considerare. Avere la proprietà registrata a tuo nome è qualcosa per cui devi assumere un trasportatore. Questo può essere piuttosto costoso. Se non hai nulla salvato, dovrai pagare queste commissioni di tasca tua. A meno che il valore della proprietà non sia significativamente superiore al prezzo richiesto, le banche non ti permetteranno di includere questa commissione nell'obbligazione.

Se il tuo rating creditizio è basso, ti potrebbe essere richiesto un deposito più consistente. Vale anche la pena notare che maggiore è il deposito, minore è il rischio che rappresenti per la banca. Di conseguenza, ti daranno una tariffa migliore.

Come qualificarsi per un mutuo in termini del tuo punteggio FICO

Abbiamo parlato poco prima del tuo punteggio FICO. Un punteggio FICO è un'indicazione di come gestisci bene il tuo debito. Per quanto strano possa sembrare, troppo poco debito è tanto grave quanto troppo debito. Se non hai alcun debito, le banche non hanno modo di dire se sei un buon pagatore o meno.

Se hai un brutto punteggio, sapranno che non lo sei, quindi non otterrai il prestito. Quando decidi di acquistare una casa, controlla prima il tuo punteggio FICO. Se è basso, è inutile chiedere di quanti soldi hai bisogno per comprare una casa. Anche se ti qualifichi in termini di reddito, pagherai un tasso di interesse più alto.

Ora, uno 0,5% in più in prestito non sembra molto. Ma stiamo parlando di una grossa somma di denaro che viene rimborsata in un periodo di trent'anni. Usiamo un esempio per dimostrare quanto può essere costoso.

Assumiamo che tu stia acquistando per $ 100.000. Assumiamo inoltre che tu abbia un deposito di $ 10.000. Diamo un'occhiata a quel calcolo a un tasso del 3%.

Il rimborso sarebbe di $ 379 al mese, senza interessi o altre spese accessorie. Ciò significa che a lungo termine, rimborserai un totale di $ 136 440.

Ora aumentiamo l'interesse al 3,5%. Il rimborso sarebbe di $ 404, senza interessi e altre spese accessorie. Non suona come una grande differenza, vero? Tranne che qui pagherai un totale di $ 145 440. Questo è un extra di $ 9 040.

Ma non si ferma qui. Peggiore è il tuo rating, più pagherai anche per l'assicurazione. Tutto ciò influisce sulla risposta alla domanda:"Quanto reddito acquistare una casa?"

Che cos'è un buon punteggio Fico?

- Se hai un punteggio superiore a 810, sei a posto. Questa è una valutazione eccellente e ti garantirà le migliori tariffe su interessi e assicurazioni.

- 750-809 è considerato ottimo.

- 670-749 è considerato buono.

- 560-669 è considerato equo. Potresti comunque ottenere un mutuo in questa categoria, ma i tassi di interesse saranno più alti.

- 500-559 è considerato povero. Se sei all'estremità superiore di questo intervallo, potresti ottenere un prestito parziale, ma i tassi di interesse saranno elevati.

- Tutto ciò che è inferiore a 500 è considerato cattivo credito. Non otterrai un prestito da un prestatore rispettabile.

Se non sei sicuro della risposta a "Quanto mutuo posso ottenere?" parla con i tuoi banchieri per ottenere una pre-approvazione. Saranno in grado di dirti esattamente dove ti trovi.

Come posso migliorare il mio punteggio FICO?

Anche se hai un credito terribile, puoi migliorare le cose in modo significativo in sei mesi. Devi:

- Paga il tuo debito puntualmente ogni mese.

- Riduci il tuo debito complessivo pagando i conti di credito. Idealmente, non dovresti mai utilizzare più del 50% dei tuoi limiti di credito su tutti gli account.

- Riduci il numero totale di account. Anche se paghi i tuoi conti, quei limiti di credito aperti potrebbero essere problematici. Come mai? Perché hai ancora accesso a quel credito. Paga alcuni conti e chiudili. Lascia una carta di credito e un account del negozio aperti in modo da poter dimostrare di essere bravo a pagare i tuoi conti in tempo.

Cosa ci vuole per comprare una casa?

L'acquisto di una casa richiede molte scartoffie, ma non devi correre molto. Troverai una casa che ti piace e farai un'offerta. Si consiglia di subordinare l'offerta all'ottenimento di un mutuo dell'80% o del 90%. In questo modo, se la banca dice che presterà fino al 60%, hai un'uscita legale.

Una volta che il venditore accetta l'offerta, va in deposito a garanzia. Dovrai trovare i soldi per il trasferimento e l'imposta di bollo se non è inclusa nell'importo del prestito.

Gli Stati più cari in cui vivere

E ora che conosciamo tutte le basi, tuffiamoci direttamente con i fatti e le cifre specifici.

1. Hawaii

(Fonte: Zillow)

- Valore medio della casa :$ 614 800

- Pagamento mensile :$ 3 529

- Retribuzione mensile necessaria :$ 11 763

Di quanto reddito hai bisogno per comprare una casa alle Hawaii? Se vuoi trasferirti alle Hawaii, è meglio che inizi a risparmiare prima piuttosto che dopo. Si colloca in cima alla nostra lista in termini di stipendio richiesto. Ci sono alcune proprietà meno costose sull'isola, ma dovresti guadagnare almeno $ 11 760 al mese per metterti su una buona base.

Inoltre, la contea di Maui è stata anche nominata tra le contee più costose degli Stati Uniti. Dovrai considerare dove è posizionata la casa. È in una zona lavica attiva? Se è così, il finanziamento è difficile da trovare. Le aree della zona 9 sono quelle che non hanno avuto eruzioni in 60.000 anni.

Il tasso ipotecario a 30 anni, al 6,69%, è rimasto invariato a novembre 2019.

2. Washington, DC

(Fonte: Zillow)

- Valore medio della casa :$ 563 400

- Pagamento mensile :$ 3 238

- Retribuzione mensile necessaria :$ 10 793

Le proprietà qui sono costose. Ma poi di nuovo, Washington, DC è conosciuto come il primo stato per essere pagato.

Ci sono molte case di alto valore nella zona, con alcune vendute fino a 15 milioni di dollari. Secondo gli esperti, ci sono ancora opportunità abitative. Ma trovare l'affare giusto potrebbe significare mitigare le tue aspettative. Se sei paziente, potresti anche essere fortunato.

Il tasso ipotecario a 30 anni è sceso dal 3,63% al 3,62% a novembre 2019.

3. California

(Fonte:Zillow)

- Valore medio della casa :$ 548 600

- Pagamento mensile :$ 3 154

- Retribuzione mensile necessaria :$ 10 513

La California è conosciuta come lo stato con il maggior numero di miliardari.

Sunny California ha uno dei più grandi mercati immobiliari del paese. Quanto dovresti guadagnare per comprare una casa in California? Dipende da dove acquisti, ma fai almeno $ 10.000 al mese. La domanda è alta, in particolare a San Francisco, San Jose, San Francisco e San Diego. La proprietà nelle città più grandi tende a vendere velocemente. Se vedi un ottimo affare, fallo prima che lo faccia qualcun altro.

4. Massachusetts

(Fonte:Zillow)

- Valore medio della casa :$ 407 400

- Pagamento mensile :$ 2 195

- Retribuzione mensile necessaria :$ 7 316

Il mercato immobiliare in Massachusetts è cresciuto sempre di più. La domanda sta rapidamente superando l'offerta, spingendo al rialzo i prezzi delle case. Le qualifiche per il mutuo per la casa sono piuttosto rigide nello Stato del pellegrino, quindi assicurati di avere le tue finanze in buone condizioni prima di presentare domanda.

Al 3,6%, il tasso ipotecario a 30 anni è rimasto invariato a novembre 2019.

5. Washington

(Fonte:Zillow)

- Valore medio della casa :$ 388 400

- Pagamento mensile :$ 2 095

- Retribuzione mensile necessaria :$ 6 983

Anche l'Evergreen State sta vivendo una ripresa del mercato immobiliare, con un costo della vita superiore alla media nazionale. Il costo degli immobili contribuisce in modo significativo a questo maggior costo della vita. L'area metropolitana di Seattle è l'area più popolare dello stato, il che ha un effetto sullo stipendio necessario per acquistare una casa.

Il tasso ipotecario a 30 anni è sceso dal 3,68% al 3,59% a novembre 2019.

6. Colorado

(Fonte:Zillow)

- Valore medio della casa :$ 378 300

- Pagamento mensile :$ 2 042

- Retribuzione mensile necessaria :$ 6 806

Il mercato immobiliare del Colorado è stato sano negli ultimi anni. Gli esperti si aspettavano che la bolla scoppiasse, ma sembra che si sbagliassero. Lo stile di vita e la grande situazione economica nello stato sono molto attraenti per i potenziali acquirenti.

Il tasso ipotecario a 30 anni è sceso dal 3,63% al 3,65% a novembre 2019.

7. Oregon

(Fonte:Zillow)

- Valore medio della casa :$ 346 300

- Pagamento mensile :$ 1 873

- Retribuzione mensile necessaria :$ 6 243

Quanti soldi dovresti avere per comprare una casa in Oregon? Stai guardando circa $ 300.000 nelle città più grandi. Il mercato immobiliare di Beaver State è cresciuto rapidamente negli ultimi anni. Nel 2015, i valori delle case erano in media di $ 239.000. Da allora sono aumentati di quasi il 6%. E non è tutto:la ricerca indica che il mercato immobiliare crescerà di più.

Detto questo, sta rallentando. Per ora, però, è ancora un mercato per gli acquirenti.

Il tasso ipotecario a 30 anni, al 3,65%, è rimasto invariato a novembre 2019.

8. New Jersey

(Fonte:Zillow)

- Valore medio della casa :$ 327 800

- Pagamento mensile :$ 1 775

- Retribuzione mensile necessaria :$ 5 916

Questa è un'altra area in cui c'è stata una crescita decente negli ultimi anni. Tuttavia, non è stata una crescita costante. Tra il 2015 e il 2019, i valori medi degli immobili sono aumentati fino al 16,58%. Detto questo, la domanda di case è relativamente stabile. La percentuale di nuove case costruite dal 2000 è solo dell'11,3%, il che indica che l'offerta è in pareggio. Il Garden State ha le tasse sulla proprietà più alte degli Stati Uniti.

Il tasso ipotecario a 30 anni è aumentato dal 3,65% al 3,70% a novembre 2019.

9. Alaska

(Fonte:Zillow)

- Valore medio della casa :$ 315 900

- Pagamento mensile :$ 1 713

- Retribuzione mensile necessaria :$ 5 710

L'economia dell'Alaska è in recessione dal 2015. La cosa interessante è che non ha influito sul reddito necessario per acquistare una casa. Normalmente, ci aspetteremmo di vedere un calo dei prezzi delle case. Quello che vediamo, però, è che i prezzi sono stabili. Quindi, non c'è una crescita enorme in questo stato, ma non ci sono nemmeno grandi cali di valore della proprietà.

Il tasso ipotecario a 30 anni, al 3,60%, è rimasto invariato a novembre 2019.

10. New York

(Fonte:Zillow)

- Valore medio della casa :$ 303 600

- Pagamento mensile :$ 1 648

- Retribuzione mensile necessaria :$ 5 493

Negli ultimi mesi, i media hanno riferito che il mercato immobiliare di New York è in "caduta libera". Ciò potrebbe aver causato un po' di panico, ma gli esperti concordano sul fatto che ciò stia semplificando eccessivamente il caso. In effetti, gli esperti prevedono un adeguamento dei prezzi degli immobili dalla fine del 2015.

Il mercato immobiliare era ai massimi livelli nel 2015. Era inevitabile che la bolla scoppiasse. E ora che l'ha fatto, è un buon momento per chi vuole acquistare una proprietà e sfruttare il reddito leggermente inferiore necessario per acquistare una casa.

Il tasso ipotecario a 30 anni è sceso dal 4,43% al 4,41% a novembre 2019.

11. Nevada

(Fonte:Zillow)

- Valore medio della casa :$ 292 300

- Pagamento mensile :$ 1 588

- Retribuzione mensile necessaria :$ 5 293

Quanto stipendio ho bisogno di comprare una casa in Nevada? Dipende da dove compri. I prezzi degli immobili a Las Vegas sono alti. I valori delle proprietà in Nevada sono aumentati del 64,34% negli ultimi cinque anni. Un terzo delle case nello stato è stato costruito dopo il 2000. Ciò è dovuto all'aumento della domanda e alla diminuzione dell'offerta. Guardando le statistiche degli ultimi cinque anni, è chiaro che il mercato sta iniziando a raggiungere la massima maturità. Quindi, un aggiustamento dei valori è imminente.

Al 3,66%, il tasso ipotecario a 30 anni è rimasto invariato a novembre 2019.

12. Maryland

(Fonte:Zillow)

- Valore medio della casa :$ 288 700

- Pagamento mensile :$ 1 569

- Retribuzione mensile necessaria :$ 5 230

I valori delle proprietà nel Maryland sono relativamente stabili. I valori complessivi si sono apprezzati solo del 17,6% dal 2015. Le proprietà nello stato si vendono in tempi relativamente brevi, dimostrando che c'è molta domanda. Lo stato ha proprietà più che sufficienti per gli investitori. Il mercato si sta rafforzando e nelle fasi iniziali di una ripresa. La risposta alla domanda:"Quanto devi guadagnare per comprare una casa?" è molto meno che in molti altri stati.

Il tasso ipotecario a 30 anni è sceso dal 3,58% al 3,56% a novembre 2019.

13. Rhode Island

(Fonte:Zillow)

- Valore medio della casa :$ 283 000

- Pagamento mensile :$ 1 539

- Retribuzione mensile necessaria :$ 5 130

Il Rhode Island sta affrontando una crisi abitativa. Non è che non ci siano abbastanza proprietà, ma piuttosto che quelle proprietà non sono alla portata di molti. C'è stato un aumento di interesse per le case iniziali, forse in risposta agli alti prezzi delle case. Detto questo, è difficile per una famiglia a basso reddito permettersi la propria casa qui. Assicurati di avere lo stipendio base necessario per acquistare una casa prima di fare un'offerta.

Il tasso ipotecario a 30 anni, al 3,65%, è rimasto invariato a novembre 2019.

14. New Hampshire

(Fonte:Zillow)

- Valore medio della casa :$ 278 700

- Pagamento mensile :$ 1 516

- Retribuzione mensile necessaria :$ 5 053

I valori degli immobili si sono apprezzati del 29,03% negli ultimi cinque anni. Le tasse sulla proprietà nel New Hampshire sono le terze più alte del paese. Il mercato immobiliare è forte e la domanda di case è alta. Lo stato è attraente per gli investitori:i tassi di criminalità sono più bassi e il tasso di disoccupazione è migliore della media.

Il tasso ipotecario a 30 anni, al 3,63%, è rimasto invariato a novembre 2019.

15. Idaho

(Fonte:Zillow)

- Valore medio della casa :$ 268 900

- Pagamento mensile :$ 1 465

- Retribuzione mensile necessaria :$ 4 883

I valori immobiliari nello stato si sono apprezzati del 55,57% negli ultimi cinque anni. Il mercato immobiliare è forte. Circa un quarto delle case è stato costruito dopo il 2000, il che indica che l'offerta è limitata. Quanto reddito è necessario per acquistare una casa in Idaho? Diciamo di lavorare su una cifra di almeno $ 4 000.

Il tasso ipotecario a 30 anni, al 3,57%, è rimasto invariato a novembre 2019.

16. Virginia

(Fonte:Zillow)

- Valore medio della casa :$ 260 700

- Pagamento mensile :$ 1 421

- Retribuzione mensile necessaria :$ 4 736

I valori delle proprietà in Virginia si sono apprezzati del 19,4% negli ultimi cinque anni. Circa un quinto delle case è stato costruito dal 2000. Il mercato immobiliare è attivo e c'è una grande richiesta di immobili adeguati. La Virginia è un'alternativa conveniente quando si tratta del reddito necessario per acquistare una casa.

Il tasso ipotecario a 30 anni è sceso dal 3,68% al 3,66% a novembre 2019.

17. Arizona

(Fonte:Zillow)

- Valore medio della casa :$ 254 600

- Pagamento mensile :$ 1 389

- Retribuzione mensile necessaria :$ 4 630

I valori degli immobili si sono apprezzati del 42,87% dal 2015. Circa un terzo di tutte le case è stato costruito dal 2000. Il mercato qui è soggetto a fluttuazioni, quindi lo sviluppo è una specie di affare stop-start. La ragione di queste fluttuazioni sono i cambiamenti nella popolazione.

Il tasso ipotecario a 30 anni, al 3,77%, è rimasto invariato a novembre 2019.

18. Connecticut

(Fonte:Zillow)

- Valore medio della casa :$ 243 800

- Pagamento mensile :$ 1 332

- Retribuzione mensile necessaria :$ 4 440

I valori degli immobili si sono apprezzati dell'8,6% negli ultimi cinque anni. Le nuove case costruite dal 2000 costituiscono solo l'8,5% delle statistiche. Questo perché lo Stato di costituzione è uno degli stati più piccoli e sviluppati. Quanto devo guadagnare per comprare una casa nel Connecticut? Quasi $ 4500 al mese.

Il tasso ipotecario a 30 anni, al 3,59%, è rimasto invariato a novembre 2019.

19. Minnesota

(Fonte:Zillow)

- Valore medio della casa :$ 238 300

- Pagamento mensile :$ 1 303

- Retribuzione mensile necessaria :$ 4 343

I valori degli immobili si sono apprezzati di un massiccio 29,59%. L'area metropolitana di Minneapolis-St Paul è la più popolare dello stato. Di conseguenza, i prezzi degli immobili sono alti. Il mercato immobiliare è solido e le proprietà non impiegano molto a vendere in media. Di quanto reddito ho bisogno per comprare una casa in Minnesota? Il Minnesota è una delle opzioni più convenienti della nostra lista, con un prezzo inferiore a $ 5.000.

Il tasso ipotecario a 30 anni è sceso dal 3,64% al 3,61% a novembre 2019.

20. Montana

(Fonte:Zillow)

- Valore medio della casa :$ 236 900

- Pagamento mensile :$ 1 296

- Retribuzione mensile necessaria :$ 4 320

I valori immobiliari si sono apprezzati del 28,79% negli ultimi cinque anni. L'apprezzamento negli ultimi dieci anni è del 27% e anche tra i più alti del paese. Circa un quinto delle case della contea è stato costruito dal 2000.

Il tasso ipotecario a 30 anni, al 3,62%, è rimasto invariato a novembre 2019.

Conclusione

Si spera che tu abbia trovato il nostro elenco informativo. Abbiamo cercato di rispondere a domande comuni come "Quanto dovrei risparmiare per comprare una casa?" e darti consigli concreti su come migliorare il tuo punteggio di credito. Se c'è una lezione che trai da questo, però, speriamo sia che gli acquisti di proprietà non debbano essere affrettati.

Ora, questo può essere difficile quando sei tutto entusiasta di avere il tuo posto. Potrebbe sembrare sciocco aspettare. Ma se hai un rating di credito scarso o non abbastanza per un deposito, sarebbe meglio aspettare.

Ecco la linea di fondo:

C'è molto di più nel finanziamento del mutuo oltre alla semplice garanzia di avere il reddito necessario per acquistare una casa. Le conseguenze di prendere una decisione sbagliata qui sono gravi. Se sei inadempiente sul tuo mutuo, la tua casa sarà recuperata. E le quotazioni avverse relative alle obbligazioni rimangono nel sistema fino a 30 anni. Con questo in mente, vale la pena stare più attenti qui.

-

È più economico comprare o costruire una casa?

Se sei alla ricerca di una casa economica da possedere, potresti essere in dubbio se sia più economico costruire la tua casa o acquistare una casa esistente. Per coloro che hanno tentato una ristrut

-

È più intelligente affittare o comprare una casa?

Arriva un momento nella vita in cui potresti chiederti:Dovrei continuare ad affittare o dovrei comprare la mia casa? Per quanto innocua possa sembrare una domanda, ci sono molti fattori coinvolti nel

Articoli in Evidenza

- Come affittare una casa per comprarne un'altra

- Come acquistare una casa da un membro della famiglia

- Come acquistare una casa da affittare

- Come comprare una casa attraverso la tua attività

- Come acquistare una casa da un venditore privato

- Comprare una casa in un mercato immobiliare caldo

- Quale punteggio di credito è necessario per acquistare una casa?

- Stati più economici per comprare una casa

- L'attuale mercato immobiliare:affitto o acquisto?

- Quando è il momento giusto per comprare una casa?

-

Dove acquistare Altcoin

Dove acquistare Altcoin La domanda comune a ogni investitore è:Dovè il denaro intelligente? Questo pensiero si traduce spesso in:quale asset digitale rovescerà Bitcoin come leader del mercato delle criptovalute? Esploriam...

-

Quale punteggio di credito è necessario per acquistare una casa?

Quale punteggio di credito è necessario per acquistare una casa? Affittare una casa o un appartamento comporta diversi vantaggi, come il minimo impegno a vivere in un unico posto. Dopo un certo punto, però, la maggior parte delle persone vuole mettere radici e acqu...