Strategia a cascata finanziaria per medici:una guida per nuovi residenti e residenti

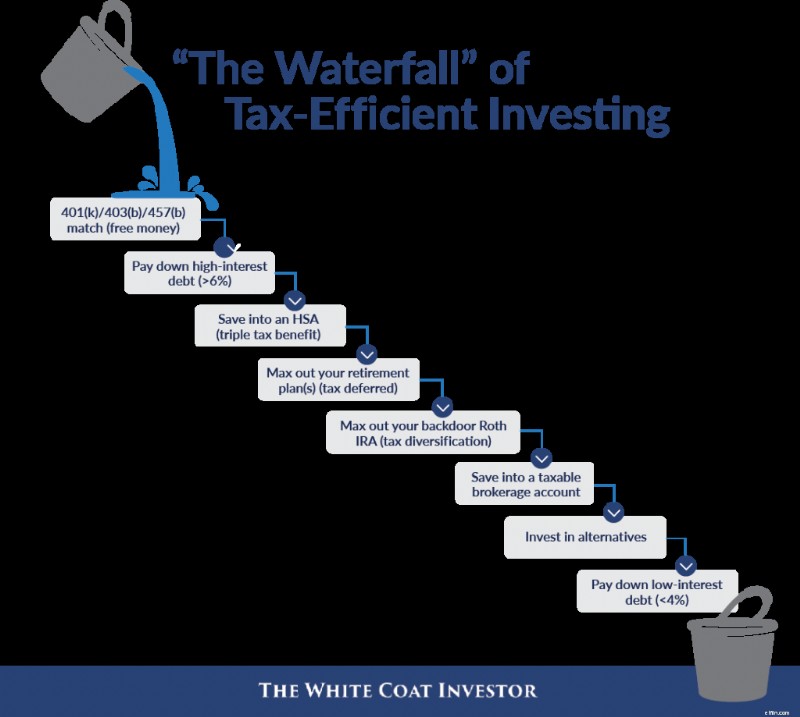

Il post di oggi è ispirato da uno dei nostri relatori principali al WCICON25 e un'amica di lunga data del WCI, Sarah Catherine (SC) Gutierrez, CFP. Alla nostra prima conferenza nel 2018, ha presentato quella che lei chiama “La cascata” degli investimenti fiscalmente efficienti. Mentre riempi una tazza, questa si riversa nella tazza successiva, come dimostrato nel primo grafico qui sotto.

Approfondiamo l'argomento, soprattutto per quanto riguarda i nuovi residenti e i frequentanti.

Cascate finanziarie per gli investitori in camice bianco

I medici adorano questo genere di cose:un elenco che dice loro esattamente cosa fare con i loro soldi. La realtà è un po' più complicata di un semplice elenco e un hobbista accanito di solito riesce a trovare qualche dettaglio con qualsiasi elenco. Ma sono comunque piuttosto utili come regola pratica. Ciò che vorrei fare oggi è presentare una “cascata” sia ai nuovi residenti che ai nuovi frequentanti. Sono sicuro che la sezione dei commenti sarà piena di lendini, il che è fantastico. Niente di tutto questo è scolpito nella pietra. Ma penso che sarà comunque utile a molti lettori.

Ecco la tabella originale, ispirata a SC Gutierrez.

Veniamo ora alle cascate specifiche per residenti e nuovi frequentanti. Tieni presente che non sto parlando solo di soldi nelle mie "cascate"; Parlo anche di tempo ed energia vitale.

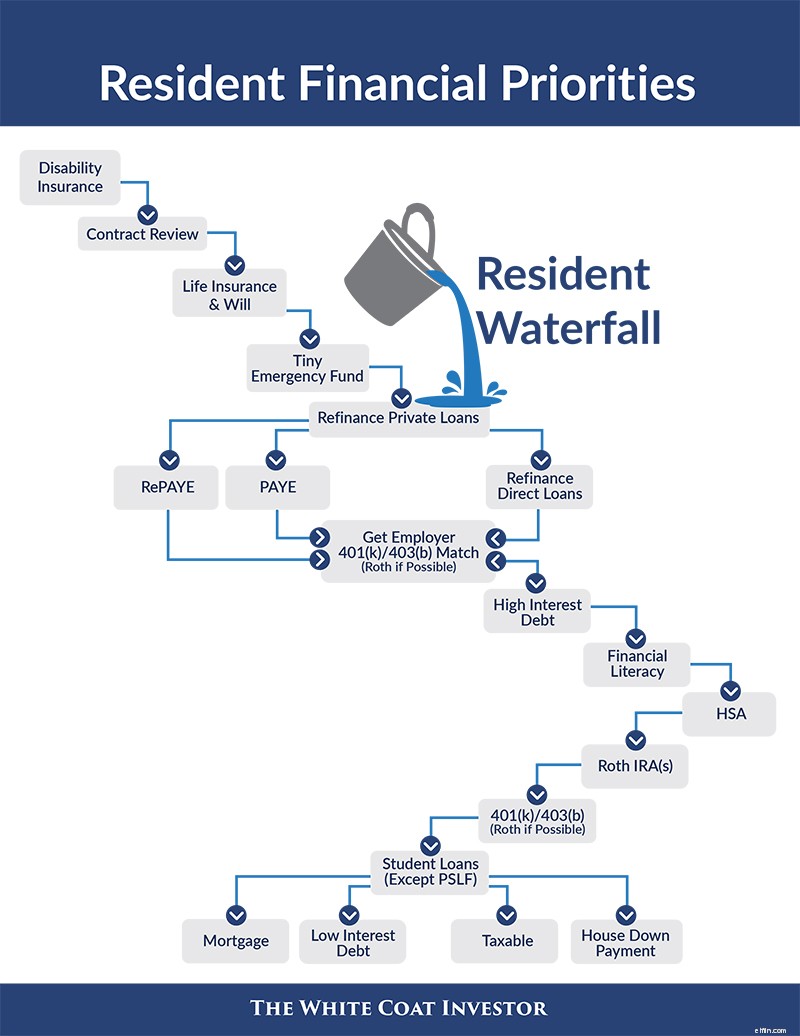

Cascata finanziaria residente

Ecco a cosa dovrebbero pensare i nuovi residenti.

Assicurazione

Come puoi vedere, il nostro primo secchio sulla cascata è l'assicurazione. Se il tuo tempo, le tue energie e i tuoi soldi sono così limitati che non puoi permetterti di fare nient'altro, ti consiglio di stipulare un'assicurazione per l'invalidità. Una polizza individuale (con una bella clausola sull'opzione di acquisto futuro) è probabilmente la soluzione migliore, ma ottieni come minimo una polizza di gruppo.

L'assicurazione sulla vita viene dopo, almeno per chi ha qualcun altro (di solito un coniuge e/o figli) a seconda del reddito. Se hai figli, è necessario anche un testamento.

Fondo di emergenza

Il prossimo passo è un fondo di emergenza, ma dovrebbe essere un fondo di emergenza a misura di residente. Si tratta probabilmente di un importo a quattro cifre. Sono abbastanza soldi per sostituire una lavatrice, volare a un funerale e forse anche comprare un battitore senza contrarre nuovi debiti. Tradizionalmente, un fondo di emergenza corrisponde a 3-6 mesi di spese.

Dave Ramsey sconsiglia un fondo di emergenza di 3-6 mesi per chiunque abbia debiti, semplicemente perché ha di meglio da fare con i propri soldi. Sono d'accordo che un enorme fondo di emergenza non sia una delle principali priorità per i residenti per alcuni motivi:

- In primo luogo, il tuo lavoro e la tua retribuzione sono molto stabili come residente.

- In secondo luogo, hai un sacco di ottimi usi per i tuoi soldi, probabilmente incluso un debito a sei cifre pari o superiore al 6%.

- Infine, i contributi diretti a un Roth IRA possono essere prelevati in qualsiasi momento senza tasse e penalità e, a tale riguardo, possono fungere da fondo di emergenza.

Semplicemente non ha senso avere un importo a cinque cifre che guadagna, diciamo, il 3% -4% di interessi rinunciando ai benefici fiscali dei conti Roth e pagando il 6% + di interessi su un prestito. Ma $ 1.000? Sicuro. Che ne dici di $ 2.000- $ 5.000? OK. Forse anche fino a 10.000 dollari. Ma niente di più per una famiglia che per sopravvivere fa affidamento principalmente sui guadagni di un residente. Questo si occupa della sezione "assicurazione".

Prestiti agli studenti

Successivamente passiamo alla sezione “prestito studentesco”. Questo è l’elefante nella stanza finanziaria per 3/4 dei residenti e non può essere ignorato. Hai bisogno di un piano per i tuoi prestiti studenteschi. I prestiti studenteschi privati possono essere rifinanziati in tutta sicurezza ogni volta che puoi convincere qualcuno a darti un tasso più basso. Se fossero miei, inizierei il giorno in cui ho lasciato la residenza e ripeterei ogni sei mesi. Non dovresti essere costretto a ricorrere alla tolleranza o al differimento poiché ci sono società private che offrono pagamenti da $ 0 a $ 100 al mese. Puoi permettertelo.

Hai anche bisogno di un piano per i tuoi prestiti federali diretti. Sfortunatamente, questo è un po’ più opaco nel 2024. Il piano che probabilmente avresti voluto esplorare è SAVE, che è stato introdotto nel 2023 e sostituisce sostanzialmente REPAYE. Lo scopo di SAVE è impedire la maturazione degli interessi e abbassare effettivamente il tasso del prestito. Il nostro consiglio è che i mutuatari che guadagnano meno del dovuto con i prestiti studenteschi dovrebbero prendere in seria considerazione il passaggio a SAVE. Ma SAVE ora si sta facendo strada attraverso il sistema giudiziario e ci sono buone probabilità che il programma alla fine venga cancellato. Se hai bisogno di aiuto con i prestiti studenteschi, chiedi consiglio.

Massimizzare lo stipendio e saldare i debiti con interessi elevati

A questo punto, vuoi assicurarti di non lasciare nulla del tuo stipendio sul tavolo. Cosa intendo con questo? Intendo la corrispondenza del datore di lavoro nel tuo 401 (k) o 403 (b). Vai alle risorse umane, chiedi il documento del piano, vedi se c'è una corrispondenza e determina quanto devi contribuire per ottenerlo. Contribuisci così tanto al 401(k)/403(b) (usa l'opzione Roth se disponibile). La tua prossima priorità è il debito ad alto interesse. Cosa intendo con questo? Intendo quelle carte di credito che hai usato per pagare le spese del colloquio. Intendo quel prestito al 9% che hai chiesto per il trasloco. Intendo quel prestito auto al 7% che hai. Pagalo. Gli investitori esperti si entusiasmano per i rendimenti garantiti del 7%-30% e li tieni semplicemente seduti nel tuo schedario.

Educazione finanziaria

La tua prossima priorità non ti costerà molti soldi, ma ti costerà un po' di tempo. Devi diventare finanziariamente alfabetizzato. Forse questo significa investire in alcuni buoni libri o anche nel corso Licenzia il tuo consulente finanziario (ora abbiamo corsi specifici rivolti agli specializzandi e agli studenti di medicina). Forse significa pagare qualche centinaio di dollari a un consulente finanziario per aiutarlo a elaborare un piano. Forse significa passare ore durante la chiamata sfogliando vecchi post di blog, partecipando al forum WCI o controllando gruppi di social media e Reddit. Sarà diverso per ognuno, ma è necessario acquisire un'alfabetizzazione finanziaria di base.

Conto di risparmio sanitario

La tua prossima priorità di investimento potrebbe essere un conto di risparmio sanitario. Questo conto a tripla esentasse è il miglior affare in termini di investimenti, ma la maggior parte dei residenti non ne ha diritto poiché non dispone di un piano sanitario ad alta franchigia. Va bene se non lo sei, ma se sei idoneo, assicurati di utilizzare questo account. Il tuo datore di lavoro potrebbe anche mettere dei soldi lì per te.

Roth IRA

Poi arriva la Roth IRA. Come residente, potresti trovarti nella fascia fiscale più bassa in cui ti troverai per il resto della tua vita. Approfitta di questo conto esentasse finché puoi. Ricorda che puoi anche farne uno per un coniuge che non lavora dal tuo reddito. Una possibile eccezione a ciò è se stai cercando di ridurre al minimo il tuo reddito in modo da poter usufruire del condono del prestito di servizio pubblico. Ma nel lungo periodo, la maggior parte delle persone sarà contenta di aver investito in conti esentasse durante la residenza. Ricorda che hai tempo fino al Tax Day dell'anno successivo per versare il tuo contributo. Inoltre, se svolgi molto lavoro nero o hai un coniuge con un reddito elevato, potresti dover versare questi contributi tramite Backdoor.

401(k) o 403(b)

Poi arriva il tuo 401 (k) o 403 (b), sempre utilizzando l'opzione Roth se disponibile:una potenziale eccezione potrebbe essere quella che sceglie PSLF che potrebbe voler utilizzare un conto con imposte differite. Se non è disponibile alcuna opzione Roth, converti il tutto in un Roth IRA nell'anno fiscale in cui diventi partecipante (supponendo che ti separi dal tuo datore di lavoro).

Se a questo punto non hai ancora finito i soldi, probabilmente sei una specie di residente super-risparmiatore (o sposato con un assistente, nel qual caso potresti voler combinare questa cascata con quella qui sotto in un modo che abbia senso per la tua situazione). Ma se hai i soldi, ecco cosa fare dopo. Paga i tuoi prestiti privati (e anche quelli federali se non scegli il PSLF). Niente prestiti? Quindi, inizia a giocare a partecipare. Costruisci il tuo fondo di emergenza, inizia a risparmiare un acconto (o a ripagare il mutuo se hai acquistato una casa in residenza) e inizia a investire in imponibili. E per l'amor del cielo, vai in vacanza.

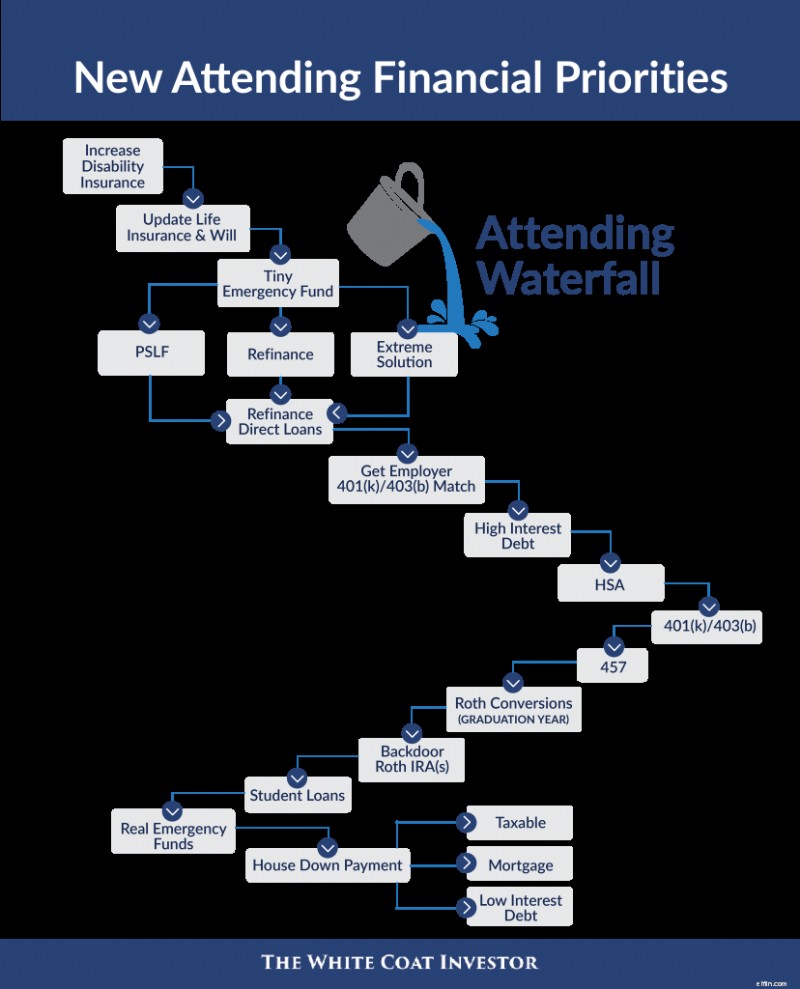

Partecipare alla Cascata

Assicurazione

Come residente, probabilmente non potresti permetterti o qualificarti per tutta l'assicurazione di cui avevi bisogno. Ora è il momento di aggiungere un'altra polizza assicurativa per invalidità (o esercitare la clausola dell'opzione di acquisto futuro) e, se necessario, un'altra polizza assicurativa sulla vita. Ti sei sposato, hai avuto un figlio o ti sei trasferito in un altro stato? Aggiornalo! Hai ancora bisogno di quel piccolo fondo di emergenza se non ne hai uno.

Prestiti agli studenti

È anche il momento di riaffrontare la questione dei prestiti studenteschi. A questo punto, dovresti sapere se stai andando per il PSLF (cioè sei impiegato direttamente da un 501 (c) (3) dopo aver effettuato un numero significativo di piccoli pagamenti qualificanti durante la formazione?). Se lo sei, ciò probabilmente significa passare a PAYE (supponendo che ora ti dia pagamenti inferiori a causa del limite). Se non stai optando per il PSLF e ti trovi in una tipica situazione di prestito con meno di 1,5 volte il tuo reddito lordo, potrebbe essere il momento di rifinanziare i tuoi prestiti studenteschi (anche se i tassi di interesse attuali potrebbero non rendere il rifinanziamento così importante). Se ti trovi in una situazione estrema con prestiti studenteschi mostruosi (1,5-4X+ del tuo stipendio lordo) e NON opti per PSLF, probabilmente dovresti ricevere qualche consiglio sui prestiti studenteschi. Innanzitutto, assicurati VERAMENTE di non poter trovare un lavoro presso un istituto qualificato PSLF. Consideriamo poi il condono PAYE (20 anni di pagamenti in cambio del condono imponibile del resto). Assicurati di risparmiare per quella bomba fiscale nell'anno 20.

Se hai rifinanziato i tuoi prestiti, la tua prossima priorità è pagare abbastanza per farli scomparire entro cinque anni. Molte persone hanno respinto questa raccomandazione, ma se vivi come un residente e non hai debiti estremi, puoi farlo con soldi da spendere. Nessuna regola pratica è mai sicura al 100% e la correlazione non è necessariamente causalità, ma posso dirti questo:la maggior parte dei medici che hanno successo finanziario si liberano dei prestiti studenteschi entro cinque anni. La maggior parte di coloro che non hanno avuto successo finanziario avevano ancora prestiti dopo cinque anni. Se stai optando per PSLF (o anche per una soluzione estrema come il perdono PAYE), devi comunque effettuare tali pagamenti. Inseriscili semplicemente nei tuoi conti di investimento, quindi se succede qualcosa a PSLF, non rimarrai indietro. Lavorare presso un 501(c)(3) non è un permesso per non vivere come residente per 2-5 anni dopo la residenza.

Conti pensionistici

Approfitta dei conti pensionistici. Ottieni la corrispondenza del tuo datore di lavoro e sbarazzati di qualsiasi debito ad alto interesse come indicato nella sezione residenti. Quindi, scegli l'HSA. A questo punto, l’elenco delle priorità è leggermente diverso durante i primi sei mesi fuori residenza rispetto a ogni anno successivo. Durante i tuoi ultimi sei mesi di residenza e i primi sei mesi di frequenza, ti troverai in una fascia fiscale intermedia, non così bassa come quella che avevi come residente ma non così alta come durante i tuoi anni di picco dei guadagni, soprattutto se sei in un percorso di partnership. Se durante la residenza hai versato contributi 401 (k) / 403 (b) con imposte differite, ora è il momento di convertirli in Roth IRA. Se hai diritto a un Roth 401(k)/403(b), usalo quest'anno. Ora potrebbe essere necessario che anche i tuoi contributi Roth IRA passino attraverso la Backdoor, ma hai ancora tempo fino al Tax Day dell'anno successivo per completarli.

Una volta che sei al secondo anno di frequenza e ti stai avvicinando o ti stai avvicinando agli anni di picco dei guadagni, è tempo di dare priorità ai conti con imposte differite rispetto ai conti esentasse. Ciò significa che probabilmente hai finito con le conversioni Roth. Niente più Roth 401(k)/403(b)/457. Massimizza i tuoi conti con imposte differite (compresi i tuoi 457 se ha costi bassi, buone opzioni di investimento, buone opzioni di distribuzione e, se un piano non governativo, è un datore di lavoro stabile). Quindi, esegui i tuoi IRA Backdoor Roth.

Paga i prestiti agli studenti

La mia prossima priorità a questo punto per chi ha soldi aggiuntivi sarebbe quella di ripagare i prestiti studenteschi ancora più velocemente. Hai colleghi che ripagano i loro prestiti in 18, 12, nove e persino sei mesi. Prima li ripagherai, prima potrai andare avanti con la tua vita finanziaria. Non cadere nella trappola del “Sono solo il 5%-6%; scommetto che i miei investimenti possono fare meglio di così”. Forse sei uno di quei rari medici che investono davvero nella differenza e le cui abitudini di prescrizione non sono influenzate dalla pubblicità di Big Pharma, ma probabilmente non lo sei. Sì, è probabile che i conti a lungo termine funzionino, ma il comportamento a lungo termine di solito no.

Rafforzare il fondo di emergenza e acquistare una casa nel modo giusto

Quando i prestiti studenteschi sono finiti, sei quasi alla fine della tua vita come un periodo residente. Aumenta il fondo di emergenza fino a 3-6 mesi di spese prima di espandere il tuo stile di vita. Se non sei già in una casa con un prestito medico, risparmia un acconto. Se hai un prestito medico, valuta la possibilità di ripagarlo e di rifinanziarlo in un prestito convenzionale se puoi ottenere un tasso più basso. Investire in imponibili, saldare debiti a basso interesse e magari anche aggiungere qualcosa in più al mutuo, a scelta del concessionario. Questo è anche il luogo in cui possono essere inseriti i finanziamenti 529 e altri risparmi per la prossima generazione.

Si spera che queste due “cascate” siano utili nella tua pianificazione finanziaria. Questa faccenda finanziaria non è così complicata:in gran parte devi fare uno sforzo una tantum e poi metterlo sul pilota automatico. Metti in ordine le tue finanze in modo da poterti concentrare su ciò che conta di più nella tua vita.

Cosa ne pensi? Sei d'accordo con le mie cascate? Perché o perché no? Cosa cambieresti o aggiungeresti?

[Questo post aggiornato è stato originariamente pubblicato nel 2018.]

-

Fattori di produzione

Quali sono i fattori di produzione? I fattori di produzione sono gli input necessari per la creazione di un bene o servizio. I fattori di produzione includono terra, lavoro, imprenditoria, e capital

-

Come faccio a costruire una casa per $ 150,

000? Puoi costruire una casa per $ 150, 000, ma richiede pianificazione, conoscenza e disciplina. Sebbene molti fattori influenzino il costo delledilizia residenziale, la sua posizione, le dimensi

Articoli in Evidenza

- Migliori bonus del conto bancario e offerte promozionali – ottobre 2021

- Di quanta assicurazione auto ho bisogno?

- Come mettere a prova le tue finanze in caso di recessione

- 8 consigli per ridurre i costi di lavaggio a secco

- Conto di intermediazione vs IRA:comprendere le differenze chiave e le implicazioni fiscali

- Sindacazione immobiliare 101:come funziona

- I 5 migliori prestiti online del 2021

- Controllo efficace delle formiche fai da te:soluzioni naturali per eliminare le formiche

- Unbanked o underbanked:posso risparmiare?

- Verifica del denaro:dovrei pagare il mio mutuo in anticipo?

-

Come scegliere il miglior piano 529

Le famiglie americane perdono un beneficio stimato di 237 miliardi di dollari per futuri risparmi sullistruzione perché non utilizzano in modo efficace 529 piani di risparmio universitario, secondo un...

-

Grafici di payoff vs diagrammi di profitti e perdite

Grafici di payoff vs diagrammi di profitti e perdite Gli investitori utilizzano grafici di payoff rispetto a diagrammi di profitti e perdite per determinare i rendimenti del trading di opzioni. I payoff delle opzioni sono semplicemente la ricompensa o i...