Assicurazione sulla vita intera per medici:è giusta per te?

Le assicurazioni sulla vita intera vengono spesso vendute in modo inappropriato a medici e professioni ad alto reddito. Queste sono le domande più frequenti sull'assicurazione sulla vita intera che ricevo tramite e-mail, commenti sui post di blog, sul forum WCI e nella vita quotidiana.

Devo acquistare un'assicurazione sulla vita intera?

Probabilmente no. Per la maggior parte dei casi i medici dovrebbero acquistare un'assicurazione sulla vita a termine. L'assicurazione sulla vita intera fa quattro cose:

- Fornisce un beneficio in caso di morte nel caso in cui tu muoia mentre qualcun altro dipende dal tuo reddito, ma è un modo molto costoso per fornire tale protezione.

- Fornisce un beneficio in caso di morte anche se nessun altro dipende dal tuo reddito, ad esempio quando hai 70 o 80 anni. Questa è un'assicurazione non necessaria.

- Accumula un valore in contanti a fronte del quale puoi prendere in prestito. Sebbene esistano numerosi usi per questo valore in contanti, è generalmente inferiore ad altre opzioni che possono raggiungere lo stesso scopo.

- L'assicurazione sulla vita intera offre alcune funzionalità esclusive di pianificazione aziendale e patrimoniale di cui difficilmente avrai bisogno.

Non sei ancora convinto? Bene, almeno poniti queste domande sull'assicurazione sulla vita intera (e segui il diagramma di flusso) prima di impegnarti ad acquistare.

Il mio agente assicurativo pensa che tu abbia torto riguardo all'assicurazione sulla vita intera:perché?

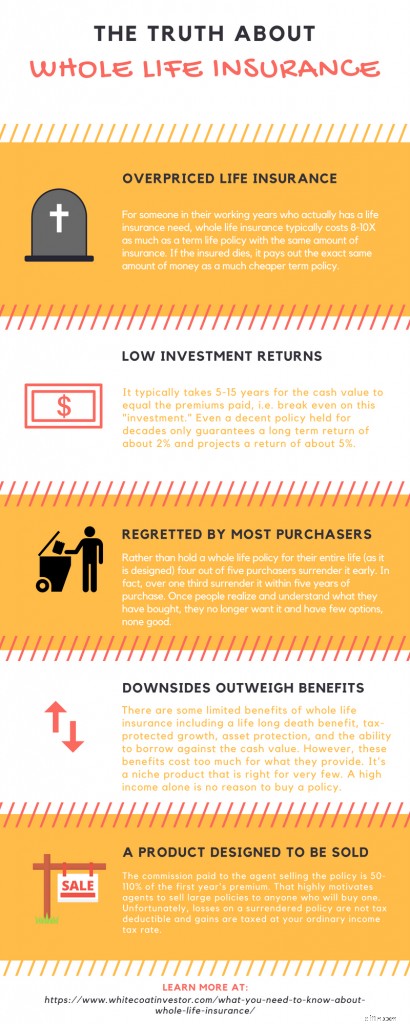

Gli agenti assicurativi ricevono la loro formazione principalmente dalla loro compagnia assicurativa e tale formazione riguarda principalmente le vendite, non la pianificazione finanziaria o la gestione degli investimenti. Non hanno alcun obbligo fiduciario nei tuoi confronti e ricevono commissioni enormi se ti convincono con successo ad acquistare una polizza. Una commissione tipica per una polizza di assicurazione sulla vita con valore in contanti varia dal 50% al 110% del premio del primo anno. Quindi, se acquisti una polizza con un premio mensile di $ 4.000, l'agente è stato pagato qualcosa come $ 25.000 - $ 50.000 per vendertela. In breve, non puoi fidarti del consiglio di un agente assicurativo sull'opportunità o meno di acquistare una polizza sulla vita intera.

Pubblicazione post

Perché l'assicurazione sulla vita intera è nella maggior parte dei casi una cattiva idea?

I sostenitori dell'assicurazione sulla vita intera (solitamente agenti assicurativi) spesso descrivono polizze "ideali" che pagano commissioni inferiori e hanno rendimenti leggermente più elevati rispetto ad altre polizze. Tuttavia, io e i miei lettori sembra che il 99% delle volte ci imbattiamo in polizze “non ideali”, come queste scadenti, vendute in modo inappropriato che sembrano progettate per massimizzare la commissione dell'agente. Ci sono generalmente quattro ragioni principali per cui l'assicurazione sulla vita intera è una cattiva idea:

I sostenitori dell'assicurazione sulla vita intera (solitamente agenti assicurativi) spesso descrivono polizze "ideali" che pagano commissioni inferiori e hanno rendimenti leggermente più elevati rispetto ad altre polizze. Tuttavia, io e i miei lettori sembra che il 99% delle volte ci imbattiamo in polizze “non ideali”, come queste scadenti, vendute in modo inappropriato che sembrano progettate per massimizzare la commissione dell'agente. Ci sono generalmente quattro ragioni principali per cui l'assicurazione sulla vita intera è una cattiva idea:

#1 Puoi usare meglio i tuoi soldi

Così tanti dei documenti che ho incontrato che possiedono un'assicurazione sulla vita intera hanno debiti su carte di credito, prestiti studenteschi o un mutuo. Potrebbero anche non conoscere i conti pensionistici a loro disposizione come Backdoor Roth IRA o Stealth IRA. Probabilmente non stanno esaurendo i loro 401 (k) e forse non hanno nemmeno stabilito un 401 (k) individuale per il loro lavoro al chiaro di luna. A volte non riescono nemmeno a far corrispondere il datore di lavoro al loro piano pensionistico! Probabilmente anche i piani universitari dei loro figli sono tristemente sottofinanziati. In breve, hanno a disposizione qualcos’altro con un rendimento migliore e migliori benefici fiscali. Man mano che il mio reddito aumenta attraverso gli scaglioni fiscali, continuo a pensare che mi imbatterò in una situazione in cui l'assicurazione sulla vita con valore in contanti ha senso per me. Ma anche con un reddito a 7 cifre, riesco ancora a trovare usi migliori per i miei soldi! Quali sono le probabilità che un medico con un reddito medico medio non abbia un utilizzo migliore? Abbastanza basso, purtroppo.

#2 L'assicurazione sulla vita intera ha rendimenti bassi

Se acquisti una polizza a vita intera oggi mentre hai 30 anni e la mantieni fino alla morte, per un periodo di 50 anni dovresti aspettarti rendimenti garantiti del 2% all'anno e rendimenti previsti nell'intervallo tra il 4% e il 5% sul valore in contanti. È probabile che il tuo rendimento effettivo si collochi tra il rendimento garantito e quello previsto. Ricorda, il tasso del dividendo NON è il rendimento del tuo investimento. Se intendo impegnare i miei soldi per più di 5 decenni, mi aspetto un rendimento migliore del 3%-4%.

#3 Resi negativi

Gli scarsi rendimenti sull’intera vita sono pesantemente imputati. La maggior parte delle polizze non raggiunge il pareggio nemmeno per 10-15 anni e, a causa delle commissioni di riscatto, potresti non ricevere nemmeno nulla di ciò che hai pagato su una polizza a cui rinunci dopo soli 3-4 anni.

#4 La vita cambia, ma l'assicurazione sulla vita intera no

L'acquisto di una polizza vita intera è una decisione che dura tutta la vita, come il matrimonio. Questo non è qualcosa che si decide in 20 minuti con un agente mascherato da consulente finanziario. Dovresti almeno dedicare all'acquisto tanto tempo e impegno quanto hai fatto quando hai acquistato la tua casa. Sebbene sia possibile acquistare una “polizza 10-pay”, è molto più comune impegnarsi a pagare premi elevati per oltre 30 anni. Sfortunatamente, la vita cambia e quella che sembrava una buona idea quando ti sei impegnato a realizzarla, non lo sembra più. Sfortunatamente, questo di solito significa che la politica finisce per funzionare anche peggio di quanto illustrato originariamente.

#5 I tassi di estinzione delle assicurazioni sulla vita sono elevati

Non sei convinto? Ti disturberebbe il fatto che quasi l’80% delle persone che acquistano una polizza vita intera (pensata per essere trattenuta per tutta la vita) la rinunci prima di morire? È vero.

Ci vogliono 5-15 anni affinché una tipica polizza a vita intera raggiunga il punto in cui il valore di riscatto è pari ai premi pagati (senza contare il valore temporale del denaro o dell'inflazione). Se si conta l’inflazione, alcune politiche non raggiungono mai il pareggio, mentre la maggior parte impiega decenni per riuscirci. Questo mi fa venire in mente una domanda importante:

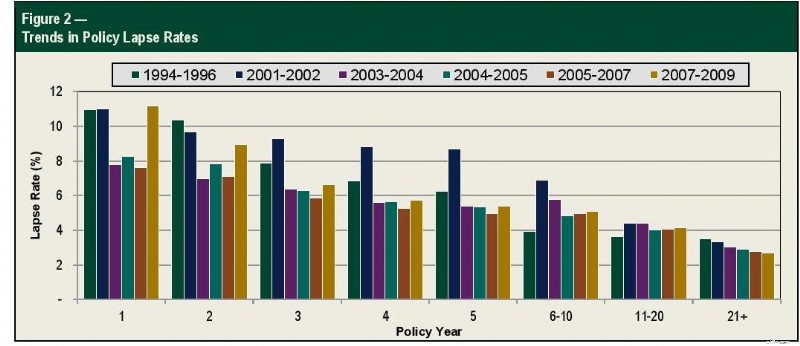

Quante persone mantengono ancora le loro polizze dopo 5, 10, 15 o 20 anni?

Fortunatamente, questi dati vengono monitorati dalla Society of Actuaries e sono mostrati nel grafico seguente.

Se utilizziamo un tasso di estinzione anticipata dell'11% nel primo anno, del 9% nel secondo anno, del 7% nel terzo anno, del 6% nel quarto anno e del 6% nel quinto anno, ciò significa che 1/3 delle persone ha rinunciato alle proprie polizze entro soli 5 anni, molto prima del pareggio. Se continuiamo fino a 10 anni (utilizzando un tasso di abbandono del 5% per gli anni 6-10), scendiamo a un tasso di abbandono complessivo del 50%. Utilizzando un tasso di estinzione annuale del 4% per gli anni 11-20, il tasso di estinzione complessivo è del 60% all'anno 15 e del 70% all'anno 20. Entro l'anno 30 (utilizzando un tasso di estinzione del 3% per gli anni dai 21 anni in su), all'incirca al momento del pensionamento per qualcuno che acquista una di queste polizze una volta ottenuta la residenza all'inizio dei 30 anni, il 77% di coloro che hanno acquistato le loro polizze non le possiedono più.

Come fanno gli agenti assicurativi a convincere così tanti medici ad acquistare in modo inappropriato un'assicurazione sulla vita intera?

Gli agenti assicurativi devono nutrire i propri figli e mandarli anche al college. Quindi hanno sviluppato alcune capacità di vendita estremamente affinate per vendere questi prodotti ad alte commissioni. Sfortunatamente, molte delle tecniche utilizzate per vendere queste polizze si basano su falsi miti al riguardo.

Sfatare i miti dell'assicurazione sulla vita intera

La maggior parte delle volte gli agenti non mentono nemmeno. Credono davvero a questi miti, il che li rende ancora più efficaci nella vendita.

- L'assicurazione sulla vita intera è ottima per sostituire il reddito prima del pensionamento . No. È troppo costoso.

- L'assicurazione sulla vita intera è il modo migliore per ottenere un beneficio permanente in caso di morte . No, Guaranteed Universal Life costa la metà.

- L'assicurazione sulla vita intera offre un ottimo ritorno sull'investimento . No. Rendimenti negativi per il primo decennio e solo del 2-5% se lo mantieni per più di 3 decenni.

- Le compagnie assicurative sono grandi investitori . No. Comprano le stesse cose che puoi comprare tu, ma inseriscono un ulteriore livello di commissioni.

- L'assicurazione sulla vita intera è un'ottima classe di asset . No. Ci sono 10 ragioni per cui non è un'ottima asset class, nemmeno come "sostituzione delle obbligazioni".

- L'assicurazione sulla vita intera è un ottimo modo per risparmiare sulle tasse . No. I suoi benefici fiscali impallidiscono rispetto ai conti pensionistici. Tutti i prestiti sono esentasse.

- L'assicurazione sulla vita intera protegge i tuoi soldi dai creditori. Vero in alcuni stati, ma non in altri. I conti pensionistici generalmente offrono una protezione migliore.

- Hai bisogno di un'assicurazione sulla vita intera per la pianificazione patrimoniale. No. La maggior parte dei medici non dovrà tasse sulla successione né avrà esigenze di liquidità patrimoniale.

- L'assicurazione sulla vita intera è un ottimo modo per pagare l'università . I n. 529 sono migliori. Vuoi rendimenti più elevati e li vuoi nei primi 18 anni. Nascondere i beni nel valore in contanti dell'assicurazione sulla vita non aiuterà poiché i tuoi figli non riceveranno comunque molti aiuti.

- L'assicurazione sulla vita intera è il lusso che desideri . No. Un lusso che desideri è probabilmente una Tesla, una seconda casa, una barca e magari un rinnovamento della cucina. Man mano che gli acquisti procedono, l'assicurazione sulla vita intera potrebbe essere quella che ha meno probabilità di aumentare la tua felicità.

- L'assicurazione sulla vita intera ti consente di spendere il tuo patrimonio pensionistico in modo più efficiente . Una rendita immediata a premio unico lo fa in modo più efficace. Diamine, anche un mutuo inverso lo fa in modo più efficace.

- L'assicurazione sulla vita intera è un ottimo modo per acquistare cose costose. No. I contanti funzionano perfettamente per questo, non è necessaria alcuna polizza sulla vita intera.

- Le persone o le aziende veramente ricche acquistano un'assicurazione sulla vita intera, quindi dovresti farlo anche tu. Questo è irrilevante. Non sei né “veramente ricco” né un business. Acquistare un'assicurazione sulla vita intera non ti trasforma in nessuna delle due.

- Dovresti acquistare un'assicurazione sulla vita intera quando sei giovane. Probabilmente non ne hai affatto bisogno e non ne avrai mai bisogno. Non è meglio un investimento a 20 che a 50.

- La rinuncia ai passeggeri premium fornisce protezione per la disabilità. L'assicurazione per l'invalidità fa un lavoro migliore.

- Dovresti sostituire la vecchia polizza con una nuova. Probabilmente no. I rendimenti bassi sono fortemente anticipati. Una polizza vecchia di solito funziona meglio di una nuova. Ma l'agente riceve una grossa commissione se riesce a convincerti a fare uno scambio.

- La vita intera è l'unico modo per trasferire denaro agli eredi esentasse. Non è vero. Quasi tutti i beni sono esentasse grazie all'aumento della base.

- Con tutta la mia vita, non c'è modo di perdere soldi. No. Non solo perderai denaro se ti arrendi nel primo decennio circa, ma i corpi di garanzia assicurativa statale sostengono solo polizze relativamente piccole.

- L'assicurazione sulla vita non dovrebbe essere noleggiata. Sbagliato. Proprio come una casa dovrebbe essere affittata se rimani solo per 2-3 anni, una polizza di assicurazione sulla vita dovrebbe essere "affittata" (cioè per un periodo) se ne hai bisogno solo per 2-3 decenni.

- Le banche possiedono assicurazioni sulla vita, quindi dovresti farlo anche tu . No. Proprio come non sei una persona molto ricca o un'impresa, non sei nemmeno una banca.

- Gli amministratori delegati aziendali possiedono un'assicurazione sulla vita, quindi dovresti farlo anche tu. No. Ancora una volta, non sei un amministratore delegato di un'azienda. In realtà hai bisogno di un ragionevole ritorno sul tuo denaro.

- Le banche fallirono durante la Grande Depressione, ma le compagnie di assicurazione no. Non è vero. Il 14% delle aziende ha fallito.

- Al netto delle tasse, i rendimenti delle assicurazioni sulla vita intera sono migliori dei rendimenti delle obbligazioni. Nella migliore delle ipotesi fuorviante, ma generalmente semplicemente falso.

- La vita intera mantiene i beni lontani dalla FAFSA. Vero. Ma è irrilevante per la maggior parte dei medici i cui figli non riceveranno alcun aiuto in base ai bisogni, e la maggior parte degli aiuti basati sui bisogni sono comunque solo prestiti.

- La durata del termine scade senza pagare nulla. Vero, ma è una caratteristica, non un bug. Proprio come non vuoi utilizzare la tua assicurazione auto, sanitaria o invalidità, preferiresti non utilizzare la tua assicurazione sulla vita a termine.

- L'assicurazione sulla vita intera è l'investimento perfetto perché è sicura, liquida, fiscalmente vantaggiosa, a prova di creditore e offre un rendimento competitivo . Quattro verità parziali e una grande sciocchezza.

- Gli agenti assicurativi sono semplicemente persone che cercano di sfamare la propria famiglia. Lo stesso vale per i venditori di multiproprietà. Non significa che dovresti comprare quello che vendono.

- N. reddito 1099 con tutta la vita. Esatto. Poiché non esiste un reddito effettivo, nessuno ti invia un 1099. Proprio come quando prendi in prestito il valore della tua casa o il titolo della tua auto. Ci vuole una seria paranoia fiscale per accettare questa argomentazione.

- L'investitore in camice bianco è solo un medico. Quando finisci gli altri argomenti, vai ad hominem. Sono sicuro che sarà efficace.

- Dopo aver raggiunto il limite massimo di 401(k) e Roth IRA, l'assicurazione sulla vita intera non è forse l'unica opzione protetta dalle tasse rimasta? No, non lo è. E comunque non è la domanda giusta da porre.

- L'esenzione dall'imposta sulla successione potrebbe diminuire. Potrebbe anche essere eliminato. Basa il tuo piano sulla legislazione vigente e apporta le modifiche necessarie.

- L'assicurazione sulla vita intera protegge dai creditori delle case di cura. Non proprio. Né questa è una funzionalità di cui gli investitori in camice bianco dovrebbero aver bisogno anche se fosse disponibile.

- WCI non comprende il costo opportunità di NON utilizzare l'intera vita. Sì. Lo fa. Lo sconsiglia ancora alla maggior parte.

- Acquista un'assicurazione sulla vita intera per il passeggero con assistenza a lungo termine. Se mescolare assicurazione e investimenti è una cattiva idea, perché mescolare due tipi di assicurazione e investimenti dovrebbe essere una buona idea? Fate tutto il possibile per autoassicurarvi per questa eventuale necessità.

- Non diciamo di investire TUTTI i tuoi soldi in un'assicurazione sulla vita intera. Se non è una buona idea investire una parte significativa del tuo portafoglio in una classe di attività, probabilmente non è una buona idea investire parte del tuo denaro nella vita intera.

- Sì, abbiamo alcune uova marce, ma la maggior parte di noi è etica. Se ce ne fossero solo pochi, perché 3/4 dei medici che acquistano un'assicurazione sulla vita intera si pentono della loro decisione? Si tratta di un problema a livello di settore legato alla vendita di questo prodotto in modo inappropriato.

- Dovresti acquistare un'assicurazione per preservare l'assicurabilità. No, non dovresti. Non puoi davvero farlo e, anche se potessi, il rischio moltiplicato (impossibilità di acquistare un'assicurazione sulla vita x morte prematura) è troppo basso per assicurarti.

Ulteriori informazioni qui:

Sfatare i miti dell'assicurazione sulla vita intera

Quando l'assicurazione sulla vita intera è una buona idea?

Ovviamente, ci sono alcune rare eccezioni in cui una polizza assicurativa sulla vita intera può avere senso. Essere un medico non è uno di questi. Questi generalmente includono alcune pianificazioni patrimoniali specializzate e scopi aziendali, nonché la protezione patrimoniale per qualcuno disposto a rinunciare a rendimenti di investimento più elevati in cambio della protezione patrimoniale.

Pubblicazione post

Alcuni consulenti finanziari ritengono che ci siano alcune situazioni in cui i medici con guadagni molto alti possono trarre vantaggio dall’investimento in una polizza di vita universale variabile (VUL) invece che in un conto imponibile. L’idea di base è che nel lungo termine i costi assicurativi saranno inferiori ai costi fiscali. L'assicurazione sulla vita intera può essere una buona idea per te se tutte o la maggior parte delle seguenti condizioni sono vere:

- Ora sei nella fascia fiscale più alta

- Quando andrai in pensione sarai nella fascia fiscale più alta

- Hai acquistato una GOOD VUL ricca di buoni investimenti come DFA o fondi Vanguard in cui investiresti comunque

- Ti impegni a mantenerlo per tutta la vita

- Non avrai problemi a guadagnare i premi (consulta la tua sfera di cristallo se necessario)

- Si tratta del denaro che prevedi di spendere completamente una volta in pensione

- Non è possibile investire in modo estremamente efficiente dal punto di vista fiscale in un conto imponibile e

- Né il governo né la compagnia assicurativa modificheranno le regole in modo significativo nei prossimi 6-7 decenni

Gli agenti assicurativi in questi giorni stanno spingendo fortemente le polizze sulla vita universale indicizzata (IUL), probabilmente perché le persone hanno capito che l'assicurazione sulla vita intera e la VUL non sono solitamente una buona idea e la complessità aggiuntiva di queste polizze può essere utilizzata per confondere l'acquirente in nuovi modi. Nonostante la complessità aggiuntiva (buona fortuna per capire effettivamente in cosa stai investendo qui), generalmente rinunci a gran parte del rendimento dell'indice in cambio delle garanzie, è probabile che queste polizze abbiano gli stessi bassi rendimenti a lungo termine delle polizze di assicurazione sulla vita intera. Dì solo di no.

Cosa ne pensi dell'attività bancaria che utilizza l'assicurazione sulla vita intera?

Penso che ci siano cose peggiori che puoi fare con i tuoi soldi rispetto a “Infinite Banking” o “Banking on Yourself”. Tuttavia, il concetto è drammaticamente ipervenduto come un magico sistema bancario alternativo. Se comunque hai intenzione di prendere in prestito per comprare cose come automobili durante la tua vita, allora va bene. Se vuoi farlo, assicurati di avere una politica effettivamente progettata per farlo bene.

Qual è il modo migliore per acquistare un'assicurazione sulla vita?

Le tue esigenze di assicurazione sulla vita dovrebbero solitamente essere soddisfatte con una polizza sulla vita a termine premium di livello 20-30 anni acquistata da un agente indipendente. Ecco una guida passo passo che ti mostra come acquistare un'assicurazione sulla vita e come capire di quanta assicurazione sulla vita hai bisogno. Contatta uno dei miei agenti assicurativi consigliati per ottenere un preventivo oggi stesso.

Devo acquistare un'assicurazione sulla vita intera per i miei figli?

No. Non dovresti. Ecco sei ragioni per cui, ma te ne dovrebbe servire solo una:nessuno fa affidamento sul proprio reddito. Inizia invece un 529.

Come posso sapere se devo annullare la mia polizza di assicurazione sulla vita?

Innanzitutto, ottieni un'illustrazione in vigore. Successivamente, assumi una persona imparziale per analizzarla o analizza tu stesso la tua polizza di assicurazione sulla vita.

Come posso annullare la mia polizza di assicurazione sulla vita?

Se hai deciso di non volere più la tua polizza, potresti prendere in considerazione alcune opzioni oltre al semplice abbandono, soprattutto se c'è una differenza significativa tra l'importo pagato in premi e il suo valore attuale. Ecco una guida per aiutarti a sbarazzarti della tua polizza vita intera.

Spero che questo post fornisca una risorsa utile e facilmente condivisibile per coloro che si chiedono se dovrebbero acquistare una nuova polizza vita intera o sbarazzarsi di una polizza che già hanno. Come dico sempre ai sostenitori della vita intera, se capisci come funziona la politica e sei d'accordo con gli svantaggi significativi, compra quanto vuoi. Ma in genere, una volta che un medico o un altro professionista ad alto reddito comprende ciò che ha acquistato, si pente della decisione di acquistarlo.

Hai altre domande sull'assicurazione sulla vita e quale tipo di polizza sarebbe la migliore per te? Assumi un professionista controllato dal WCI per aiutarti a risolvere il problema.

Cosa ne pensi? Perché pensi che l'assicurazione sulla vita intera sia proposta a così tanti medici? Perché così tanti lo acquistano?

L'investitore White Coat può ricevere un compenso da White Coat Insurance Services, LLC; concesso in licenza in tutti gli stati, inclusi MA e DC; Licenza CA n. 6009217; Licenza NY n. 1758759 (scadenza 6/2027); Indirizzo registrato:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Ciò non influisce sul costo o sulla copertura assicurativa.

-

2 motivi per impostare un trasferimento automatico ai tuoi risparmi

Contribuire a risparmiare pilota automatico. Punti chiave Impostare un trasferimento automatico potrebbe aiutarti a rimanere in linea con i tuoi obiettivi di risparmio. Potrebbe anche, in qualche m

-

I migliori investitori in ricerca e sviluppo:i maggiori investitori

Quali aziende spendono di più in ricerca e sviluppo? È facile acquistare beni e rivenderli a scopo di lucro. Ma questo non è il modello utilizzato dalla maggior parte delle aziende per espandersi. Vo

Articoli in Evidenza

- 8 motivi per cui un conto di risparmio aziendale è un must

- Margine lordo:definizione, Rapporto ed esempio

- Modi creativi per ridurre il debito dei prestiti studenteschi

- Revisione dell'assicurazione auto Gabi:possibilità di confrontare più preventivi in pochi minuti

- Che cosa sono le azioni del Tesoro?

- Le donne credono sempre più che la parità di retribuzione accadrà nel corso della loro vita,

- Che cos'è la copertura dei pagamenti medici?

- Che cos'è il periodo di rimborso scontato?

- Il modo migliore per uscire dal debito per sempre

- Questioni di famiglia:chiedere soldi ai tuoi genitori

-

Le 20 migliori idee di reddito passivo per il 2026:genera reddito mentre dormi

Le 20 migliori idee di reddito passivo per il 2026:genera reddito mentre dormi Probabilmente sei arrivato qui perché vuoi che i tuoi soldi o il tuo tempo lavorino più duramente di quanto lo siano adesso. Forse hai $ 10.000 seduti in un conto corrente e non guadagni nulla. Forse ...

-

In che modo l'assicurazione sulla longevità può impedirti di sopravvivere ai tuoi soldi

In che modo l'assicurazione sulla longevità può impedirti di sopravvivere ai tuoi soldi Vuoi una vita lunga e felice. Ma cosa succede se quella vita continua? pure lungo? Hai considerato la possibilità di non aver messo da parte abbastanza risparmi per mantenerti se vivi fino a 90 anni...