Backdoor Roth IRA:una guida completa per il 2024

Configurare un Backdoor Roth IRA può creare confusione, quindi ho pensato di mettere insieme un tutorial sui passaggi a cui le persone possono fare riferimento quando seguono questo processo. Cominciamo.

Sommario

Cos'è un Backdoor Roth IRA?

Chi dovrebbe fare un Backdoor Roth IRA?

Quando fare un Backdoor Roth IRA?

Pro e contro di Backdoor Roth IRA

Implicazioni fiscali Backdoor Roth IRA

Passaggi backdoor Roth IRA

Come correggere e prevenire gli errori Backdoor Roth IRA

- Come segnalare un Backdoor Roth tardivo (ad esempio, quando si contribuisce l'anno successivo)

- Ricaratterizzazioni:la soluzione per quando avresti dovuto eseguire il backdoor roth ma non lo hai fatto

Domande frequenti su Backdoor Roth IRA

Che cos'è un Backdoor Roth IRA?

Nonostante il nome, Backdoor Roth IRA non è un account; è un processo in due passaggi:

- Contribuisci a un'IRA tradizionale.

- Completa una conversione Roth.

Se comprendi le regole di entrambi questi passaggi, metterli insieme non è un problema.

Chi dovrebbe fare un Backdoor Roth IRA

Ricorda che se hai un reddito basso puoi semplicemente contribuire DIRETTAMENTE a un Roth IRA e saltare questo processo Backdoor Roth IRA.

Limiti Roth IRA e regole di conversione

Per reddito basso si intende un reddito lordo rettificato modificato (MAGI) nell'ambito di un intervallo di eliminazione graduale nel 2024 compreso tra $ 146.000 e $ 161.000 ($ 230.000 - $ 240.000 per matrimonio congiunto). Alcuni medici, come specializzandi, dentisti dipendenti, lavoratori part-time e persino alcuni assistenti medici nelle specialità meno retribuite che sono sposati con una persona che non percepisce alcun reddito, possono semplicemente contribuire direttamente a un Roth IRA.

Chiunque guadagni almeno $ 7.000 ($ 8.000 se 50+) può contribuire con $ 7.000 ($ 8.000 se 50+) a un'IRA [2024] . Se il tuo reddito è inferiore a un MAGI compreso tra $ 146.000 e $ 161.000 ($ 230.000 - $ 240.000 per matrimonio congiunto), puoi contribuire direttamente a un Roth IRA. Se ti viene offerto un piano pensionistico al lavoro e il tuo MAGI è inferiore a $ 77.000 - $ 87.000 ($ 123.000 - $ 143.000 Deposito sposato congiuntamente), puoi detrarre i tuoi tradizionali contributi IRA. Poiché la maggior parte dei lettori di questo blog ha un piano pensionistico attraverso il proprio lavoro e ha (o avrà presto) un MAGI superiore a $ 240.000, scopriranno di non poter versare contributi diretti Roth IRA o detrarre i tradizionali contributi IRA. Pertanto, la loro migliore opzione IRA è il processo Backdoor Roth IRA, ovvero un contributo indiretto Roth IRA.

IRA coniugi

I medici sposati dovrebbero utilizzare un Roth IRA personale e uno coniugale e di solito sarà necessario finanziarli entrambi indirettamente (ovvero attraverso la Backdoor). Ciò fornisce ulteriori $ 7.000 ciascuno ($ 8.000 per ciascun coniuge di età superiore ai 50 anni) di spazio protetto dalle tasse e (nella maggior parte degli stati) protetto dai beni per anno fiscale e consente una maggiore diversificazione fiscale in pensione. La diversificazione fiscale ti consente di determinare la tua aliquota fiscale come pensionato decidendo quanto prelevare dai conti con imposte differite (tradizionali) e quanto dai conti esentasse (Roth). Ricorda che IRA sta per INDIVIDUAL Retirement Arrangement, quindi anche se la regola pro-rata (discussa di seguito) ti impedisce di fare il Backdoor Roth IRA, non impedisce necessariamente al tuo coniuge di farlo. Ciascun coniuge segnala il proprio Backdoor Roth IRA sul proprio 8606 separato, quindi la dichiarazione dei redditi per una coppia sposata che effettua Backdoor Roth IRA dovrebbe sempre includere due moduli 8606.

Registrazione sposata separatamente

I limiti di contribuzione e detrazione del reddito sono particolarmente bassi se stai dichiarando le tasse Married Filing Separately (MFS). Sia la possibilità di contribuire direttamente a un Roth IRA sia la possibilità di detrarre un contributo IRA tradizionale se tu (o il tuo coniuge) avete diritto a un piano pensionistico sul lavoro vengono gradualmente eliminati tra $ 0 e $ 10.000. Fondamentalmente, l'opzione migliore per chiunque presenti le proprie tasse MFS è il processo Backdoor Roth IRA, ovvero un contributo indiretto Roth IRA.

C'è un'eccezione a queste regole se non vivi effettivamente con il tuo coniuge. In tal caso, la tua capacità di contribuire direttamente a un Roth IRA svanisce tra un MAGI di $ 146.000 e $ 161.000 nel 2024. Se vivi separatamente e non sei coperto da un piano pensionistico sul lavoro, puoi detrarre un contributo IRA tradizionale indipendentemente dal tuo reddito. Puoi comunque eseguire un processo Backdoor Roth IRA in queste situazioni in cui il tuo contributo IRA è parzialmente o completamente deducibile. La fattura fiscale sarà esattamente la stessa:$ 0 se eseguita correttamente. Tuttavia, invece di non avere alcun costo fiscale né per il contributo né per la conversione, la detrazione sul contributo equivarrà esattamente al costo fiscale sulla conversione, risultando nella stessa fattura fiscale di $ 0 per l'intero processo.

Mega Backdoor Roth IRA

Un Mega Backdoor Roth IRA è completamente diverso da un normale Backdoor Roth IRA. Nonostante il nome, in realtà fai un Mega Backdoor Roth IRA con un 401 (k), non un IRA. Richiede un 401 (k) che accetta sia i contributi dei dipendenti al netto delle imposte (non Roth) sia i prelievi in servizio (e quindi le conversioni in Roth IRA) o, più comunemente, le conversioni nel piano. Utilizzando il processo Mega Backdoor Roth IRA, si potrebbero investire fino a $ 69.000 ($ 76.500 se 50+) [2024] all'anno in un Roth 401 (k) (o eventualmente un Roth IRA in aggiunta al solito contributo da $ 7.000 a $ 8.000). Tuttavia, questo processo non ha nulla a che fare con il processo Backdoor Roth IRA di cui stiamo discutendo in questo post.

Molte persone si chiedono quali siano i tempi di un Backdoor Roth IRA.

Scadenza per il contributo all'IRA

C'è davvero solo una scadenza per rispettare il processo Backdoor Roth IRA. I contributi IRA per un determinato anno fiscale devono essere versati tra il 1° gennaio dell'anno fiscale e il 15 aprile (anche se si presenta una proroga) dell'anno successivo.

Scadenza per la conversione Backdoor Roth IRA

La fase di conversione può avvenire in qualsiasi momento. Può avvenire il giorno successivo o anche lo stesso giorno del contributo. Non lo consiglio, ma puoi aspettare mesi, anni o addirittura decenni tra il passaggio del contributo e quello della conversione. Non esiste una scadenza per le conversioni Roth. Se devi eseguire un rollover o una conversione di un IRA tradizionale, rollover, SEP o SIMPLE per evitare la regola del pro-rata, hai tempo fino al 31 dicembre dell'anno in cui esegui la fase di conversione.

Quando dovresti contribuire e convertire?

Dovresti eseguire entrambi i passaggi il prima possibile. Molti investitori in camice bianco eseguono la fase di contribuzione IRA e la fase di conversione Roth la prima settimana di gennaio di ogni anno. Ciò massimizza la quantità di capitalizzazione esentasse che può verificarsi su quei dollari. Non è necessario ridurre al minimo il tempo che intercorre tra il contributo e la conversione ed eseguire entrambi i passaggi entro l'anno solare, ma sicuramente semplifica le pratiche burocratiche.

Vuoi davvero complicare le tue pratiche burocratiche? Contribuisci alla tua IRA ogni mese e convertila ogni mese. Quindi, hai 12 contributi e 12 conversioni di cui tenere traccia ogni anno. Seriamente, però, se guadagni abbastanza soldi da dover contribuire ai tuoi Roth IRA attraverso il processo Backdoor Roth IRA, guadagni abbastanza per farlo in una sola volta ogni anno.

Posso fare un Backdoor Roth IRA ogni anno?

Sì. Mia moglie ed io ne facciamo uno ogni anno dal 2010 e non abbiamo intenzione di fermarci finché non avremo più un reddito da lavoro. È solo una delle attività di investimento che svolgiamo una volta all'anno.

Regola dei 5 anni

Un fattore che potrebbe spingerti a fare un Backdoor Roth IRA prima è la regola dei cinque anni. Ora, ci sono almeno tre regole quinquennali relative agli IRA, ma quella principale a cui prestare attenzione è la regola quinquennale dopo una conversione Roth. Questa regola determina se il prelievo del capitale dal conto prima dei 59 anni e mezzo sarà esente da penalità. Il periodo di cinque anni inizia il 1° gennaio dell'anno in cui si effettua la conversione, quindi potrebbe essere leggermente inferiore a cinque anni. Il capitale Roth IRA generalmente risulta esente da tasse e sanzioni (sono solo i guadagni che possono essere soggetti a sanzioni), ma questo è il caso solo dopo che è stata soddisfatta la regola dei cinque anni.

In sostanza, se si effettua una conversione di un Roth IRA all'età di 51 anni, è possibile ritirare il capitale senza imposte e penalità a partire dall'età di 56 anni anziché dall'età di 59 anni e mezzo. Ciò può fornire finanziamenti per le spese di soggiorno ai pensionati anticipati. Se effettui una conversione Roth all'età di 57 anni, avrai comunque accesso a quel capitale (e guadagni) senza tasse e penalità all'età di 59 anni e mezzo. Quindi sono cinque anni o 59 anni e mezzo, a seconda di quale evento si verifichi per primo.

Esiste anche una regola quinquennale completamente separata sui contributi IRA, ma questa inizia dal momento in cui si versa il primo contributo IRA, non per tutti i contributi, quindi non dovrebbe applicarsi alla maggior parte dei pensionati anticipati.

Pro e contro di Backdoor Roth IRA

Ci sono molti aspetti positivi nel Backdoor Roth IRA, ma non è tutto rose e fiori.

Pro di Backdoor Roth IRA

Il vantaggio principale di un Backdoor Roth IRA è che ti fornisce un altro conto pensionistico. Tramite il processo Backdoor Roth IRA, puoi continuare a contribuire a un Roth IRA anche dopo che i tuoi guadagni superano il limite di reddito per i contributi diretti Roth IRA. I conti pensionistici eliminano il peso fiscale che si applica a un conto imponibile o non qualificato, riducendo le tasse e consentendo al tuo investimento di crescere a un tasso più elevato in modo da poter raggiungere i tuoi obiettivi prima.

Quanto può valere quella protezione fiscale rispetto a un conto imponibile? Dipende dal rendimento dell’investimento sottostante, dalla sua efficienza fiscale e dalla quantità di tempo in cui il denaro rimane sul conto. Alla mia aliquota fiscale marginale, $ 10.000 guadagnando l’8% in un investimento inefficiente dal punto di vista fiscale in 50 anni crescerebbero fino a $ 469.000 in un Roth IRA ma solo $ 88.000 in un conto imponibile. Più realisticamente, nell'arco di 30 anni, l'utilizzo di un Roth IRA rispetto a un conto imponibile per un investimento fiscalmente efficiente comporterebbe comunque il 29% di denaro in più.

I conti di previdenza garantiscono una pianificazione patrimoniale semplice. Utilizzando i beneficiari, quel denaro non passa attraverso il processo di successione, quindi i tuoi eredi lo ottengono prima con meno problemi, più privacy e senza alcun costo. Possono anche estendere il beneficio della crescita protetto dalle tasse per un altro decennio dopo aver ereditato il conto. I conti pensionistici come un Roth IRA forniscono anche una sostanziale protezione patrimoniale nella maggior parte degli stati, il che significa che nel caso, certamente molto raro, di un giudizio drammaticamente al di sopra dei limiti politici che non viene ridotto in appello, puoi dichiarare bancarotta e mantenere comunque ciò che è nei tuoi conti pensionistici. Il denaro Roth è esentasse per sempre, quindi continuando a contribuire ogni anno, puoi aumentare la diversificazione fiscale in pensione.

Contro Backdoor Roth IRA

I Roth IRA, anche quando contribuisci tramite il processo Backdoor Roth IRA, sono ancora conti pensionistici con tutti i loro svantaggi. I conti pensionistici limitano gli investimenti che puoi effettuare e vietano l'uso degli investimenti a margine. Se ritiri i guadagni Roth IRA prima dei 59 anni e mezzo senza un'eccezione approvata, dovrai pagare una penalità del 10%.

A causa della regola proporzionale (vedi sotto), il processo Backdoor Roth IRA richiede di convertire o trasferire in un 401 (k) qualsiasi IRA tradizionale, SEP-IRA e SIMPLE IRA che potresti avere. Se hai un reddito da lavoro autonomo, dovrai utilizzare un solo 401 (k) invece di un SEP-IRA per proteggere quel reddito dalle tasse. L'esecuzione di Backdoor Roth IRA ogni anno aggiunge anche un modulo (modulo IRS 8606) per coniuge alla dichiarazione dei redditi. Se prepari le tue tasse utilizzando un software fiscale, può essere complicato garantire che il software riporti correttamente il processo. Se esegui un Backdoor Roth IRA invece di (anziché in aggiunta a) massimizzare i tuoi conti con imposte differite durante gli anni di picco dei guadagni, anche questo può essere un errore che si traduce nell'accumulo di meno denaro.

Forse la cosa più significativa è che ora ci sono due passaggi per ottenere denaro nel tuo Roth IRA ogni anno invece di uno solo. Anche se penso che il processo sia dannatamente semplice, rimango continuamente stupito da tutti i modi unici in cui i medici riescono a rovinarlo. Più avanti in questo articolo ti mostrerò come risolvere tutti questi errori.

Vale la pena aprire un Roth IRA backdoor?

Sì! La maggior parte delle volte. In realtà è solo un po' di seccatura da fare ogni anno, anche se potrebbero esserci qualche seccatura aggiuntiva il primo anno se devi prima occuparti di un'altra IRA per evitare la regola del pro-rata. Potrebbero esserci momenti in cui qualcuno ha un grande IRA tradizionale che non può permettersi di convertirsi in un Roth IRA e non può passare a un 401 (k) perché non ha affatto un 401 (k), il suo 401 (k) addebita commissioni elevate o perché le risorse dell'IRA sono investite in qualcosa in cui non possono investire all'interno di un 401 (k). Se il tuo conto pensionistico fornito dal datore di lavoro è un SIMPLE IRA o un SEP-IRA, probabilmente anche il processo Backdoor Roth IRA non ne vale la pena. Infine, alcuni multimilionari non vogliono preoccuparsi nemmeno del piccolo fastidio del processo Backdoor Roth IRA perché ottenere $ 7.000-$ 16.000 extra all'anno sui conti Roth non cambierà l'ago della bilancia per loro.

Implicazioni fiscali Backdoor Roth IRA

I Roth IRA mirano a evitare la tassazione sugli utili, quindi, naturalmente, ci sono molte implicazioni fiscali di questo processo.

Regola proporzionale

L’implicazione fiscale più importante di cui essere consapevoli è la regola del pro-rata. Stimerei che oltre il 90% dei fallimenti di Backdoor Roth IRA coinvolgono l'investitore che ha la sua conversione proporzionale. Quando segnali una conversione Roth IRA sul modulo IRS 8606 (vedi sotto), viene effettuato un calcolo proporzionale. Il numeratore è l'importo convertito. Il denominatore è il totale di TUTTI gli IRA tradizionali, rollover, SEP e SIMPLE, ma non 401 (k) s, 403 (b) s, 457 (b) s, Roth IRA o IRA ereditati. Pertanto, è fondamentale FARE QUALCOSA con qualsiasi saldo IRA che hai PRIMA del 31 dicembre dell'anno in cui effettui una conversione Roth del denaro al netto delle imposte. Più avanti in questo articolo descriverò le opzioni esatte che hai su cosa fare con questi soldi.

Imposta sulla conversione Backdoor Roth IRA

Fatto correttamente, NON è prevista alcuna imposta sulla conversione Backdoor Roth IRA. Zero. Nada. Niente da fare. Sebbene il denaro che hai investito in un Roth IRA (indirettamente tramite Backdoor in questo caso) sia stato tassato quando lo hai guadagnato, NON viene tassato quando lo contribuisci direttamente a un Roth IRA o quando lo contribuisci come conversione IRA non deducibile o quando successivamente converti quei soldi in un Roth IRA. In effetti, non viene mai più tassato.

Devo preoccuparmi della dottrina della transazione graduale?

In passato si temeva che l'IRS avrebbe avuto problemi con Backdoor Roth a causa di una regola dell'IRS chiamata The Step Transaction Doctrine. Questa regola sostanzialmente dice che se la somma di una serie di passaggi legali è illegale, allora non puoi farlo. Alcuni si chiedevano se questa conversione Backdoor da IRA tradizionale a Roth fosse una transazione legale considerando questa dottrina. Tali preoccupazioni, valide o meno, non sono più un problema. L'IRS ha chiarito all'inizio del 2018 che non è richiesto alcun periodo di attesa tra le fasi di contribuzione e conversione del Backdoor Roth IRA. In sostanza ha dato la sua benedizione all’intero processo. L'attesa non fa altro che complicare le cose sull'8606, come discusso in Pennies and the Backdoor Roth IRA.

Come segnalare un Backdoor Roth IRA su TurboTax

Segnalare correttamente il Backdoor Roth IRA su TurboTax è purtroppo ancora più complicato che compilare manualmente il modulo 8606. La chiave per farlo bene è riconoscere che riporti la fase di conversione nella sezione Reddito ma riporti la fase di contribuzione nella sezione Detrazioni e crediti. Poiché in genere si esegue prima la sezione relativa al reddito, si segnala la conversione prima di segnalare il contributo, anche se in realtà si è versato il contributo prima della conversione. Alla fine, vuoi guardare i moduli 8606 generati da TurboTax, proprio come faresti per controllarne uno compilato da un contabile.

Ulteriori informazioni qui:

Come segnalare un Backdoor Roth IRA su TurboTax

Passaggi, tutorial e procedure dettagliate per Backdoor Roth IRA

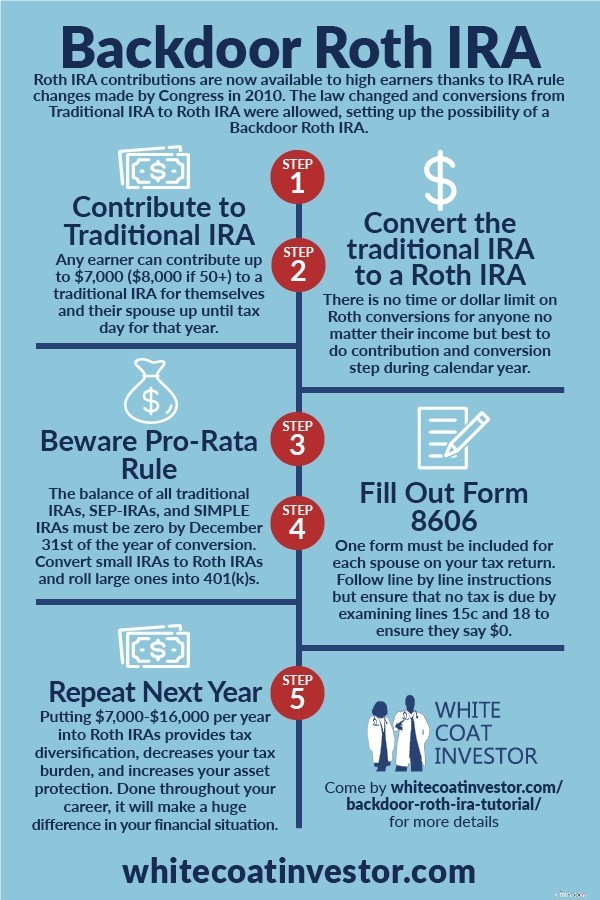

In questa sezione, spiegheremo esattamente come eseguire il processo Backdoor Roth IRA e come riportarlo nella dichiarazione dei redditi, sia in formato cartaceo che utilizzando un software fiscale. Puoi facilmente seguire questi passaggi Backdoor Roth IRA presso Vanguard, completare un Backdoor Roth presso Fidelity o eliminare un Backdoor Roth IRA presso Schwab, tre delle società di intermediazione/fondi comuni più popolari.

Come eseguire e segnalare su carta il processo Backdoor Roth IRA

Sebbene in realtà si tratti solo di un processo in due fasi, è meglio considerarlo come un processo in sei fasi. Non è necessario eseguire tutti questi passaggi in ordine (potrebbe essere più semplice eseguire il passaggio 3 prima del passaggio 1), ma dovranno essere eseguiti tutti.

Passaggio n. 1 Contribuisci a un IRA tradizionale

Versa un contributo IRA tradizionale non deducibile di $ 7.000 ($ 8.000 se hai più di 50 anni) per te stesso e uno per il tuo coniuge. Puoi utilizzare gli stessi conti IRA tradizionali ogni anno:trascorrono la maggior parte del tempo con $ 0 al loro interno. La maggior parte delle società di fondi, inclusa Vanguard, non chiudono il conto solo perché non contiene nulla. Lo faccio ogni 2 gennaio.

Passaggio n.2 Lascia i soldi in contanti

Un conto come un IRA tradizionale non è ovviamente un investimento; proprio come una valigia non è un vestito. Quando metti soldi in un IRA tradizionale, devi anche dire al fornitore dell'IRA come vuoi investire. In questo caso basta lasciare il denaro in contanti, sia esso un fondo del mercato monetario o un fondo di liquidazione. Presso Vanguard, il fondo di liquidazione è il Federal Money Market Fund. Non vorrai davvero avere alcun guadagno (o soprattutto alcuna perdita) tra la fase di contribuzione e quella di conversione perché renderebbe le pratiche burocratiche più complicate. Il modo migliore per ridurre al minimo i guadagni è lasciarlo in contanti (e poi, ovviamente, effettuare la conversione il più presto possibile dopo il contributo per ridurre al minimo il problema dei "penny").

Passaggio n. 3 Converti l'IRA tradizionale in un IRA Roth

Successivamente, converti l'IRA tradizionale non deducibile in un Roth IRA trasferendo il denaro dal tuo IRA tradizionale al tuo Roth IRA presso la stessa società di fondi. Se non hai già un Roth IRA lì, dovrai aprirne uno. Questa operazione può essere eseguita in un minuto o due online su Vanguard ed è essenzialmente lo stesso processo dell'apertura dell'IRA tradizionale. Lo faccio il giorno successivo al contributo. È molto semplice. Quando trasferisci il denaro, il sito web mostrerà un banner spaventoso che dice qualcosa come "QUESTO È UN EVENTO IMPONIBILE". È vero. È tassabile. Ma il conto fiscale sarà pari a zero poiché hai già pagato le tasse sui $ 7.000 e non puoi richiedere il tuo contributo come detrazione perché guadagni troppi soldi. Puoi eseguire il passaggio 3 praticamente immediatamente dopo il passaggio 1. Alcune aziende te lo consentiranno lo stesso giorno. Altre aziende ti faranno aspettare fino al giorno successivo o anche una settimana circa. Ma non c'è motivo di aspettare mesi per farlo.

Passaggio n.4 Investi i soldi

Ora dovrai selezionare un investimento per i soldi nel tuo Roth IRA. Se hai già un investimento lì, puoi semplicemente aggiungervi $ 7.000. Altrimenti, dovrai selezionare un investimento in conformità con il tuo piano di investimento scritto. Se non disponi ancora di un piano di investimento scritto, puoi lasciare il denaro in contanti o inserirlo in un fondo Target Retirement 2050 o in un altro fondo del ciclo di vita fino a quando non avrai elaborato quella parte del tuo piano finanziario.

Passaggio n. 5 Fai attenzione alla regola proporzionale

Sbarazzarsi di qualsiasi denaro SEP-IRA, SIMPLE IRA, IRA tradizionale o rollover IRA. La somma totale di questi conti al 31 dicembre dell'anno in cui si esegue la fase di conversione (Passaggio 2) deve essere zero per evitare un calcolo "pro-rata" (vedere riga 6 nel modulo 8606) che può eliminare la maggior parte dei vantaggi di un Backdoor Roth IRA.

Puoi sbarazzarti di questi conti IRA in tre modi:

- Ritirare il denaro (non consigliato, poiché il denaro sarebbe soggetto a tasse e/o sanzioni, per non parlare della DIMINUZIONE dello spazio di investimento fiscalmente vantaggioso/protetto dal punto di vista patrimoniale).

- Converti l'intera somma in un Roth IRA. Consigliato solo se si tratta di un importo relativamente piccolo e puoi permetterti di pagare le tasse con guadagni correnti o investimenti imponibili con una base relativamente elevata.

- Riversa il denaro in un 401(k), 403(b) o 401(k) individuale. 401(k) non contano nel suddetto calcolo pro-rata. Alcuni medici aprono persino un 401(k) individuale presso Fidelity, eTrade o Vanguard (il rollover dagli IRA tradizionali ai 401(k) singoli è una recente aggiunta a Vanguard) per facilitare un Backdoor Roth IRA.

Passaggio n. 6 Compila correttamente il modulo IRS 8606

La parte successiva del Backdoor Roth IRA viene eseguita mesi dopo, quando tu (o il tuo commercialista) compilate il modulo IRS 8606 sulle vostre tasse. Non dimenticare di farlo o c'è una penalità di $ 50. Ricorda che è necessario un modulo per ciascun coniuge:Accordi pensionistici INDIVIDUALI. Devi ricontrollarlo per assicurarti che sia fatto bene, anche se assumi un professionista per evitare di rovinare questa parte. I consulenti mi hanno detto che hanno dovuto aiutare i clienti a risolvere dozzine di questi problemi che i redattori fiscali hanno fatto in modo improprio. Se non lo fai nel modo giusto, pagherai due volte le tasse sul tuo contributo Backdoor Roth IRA.

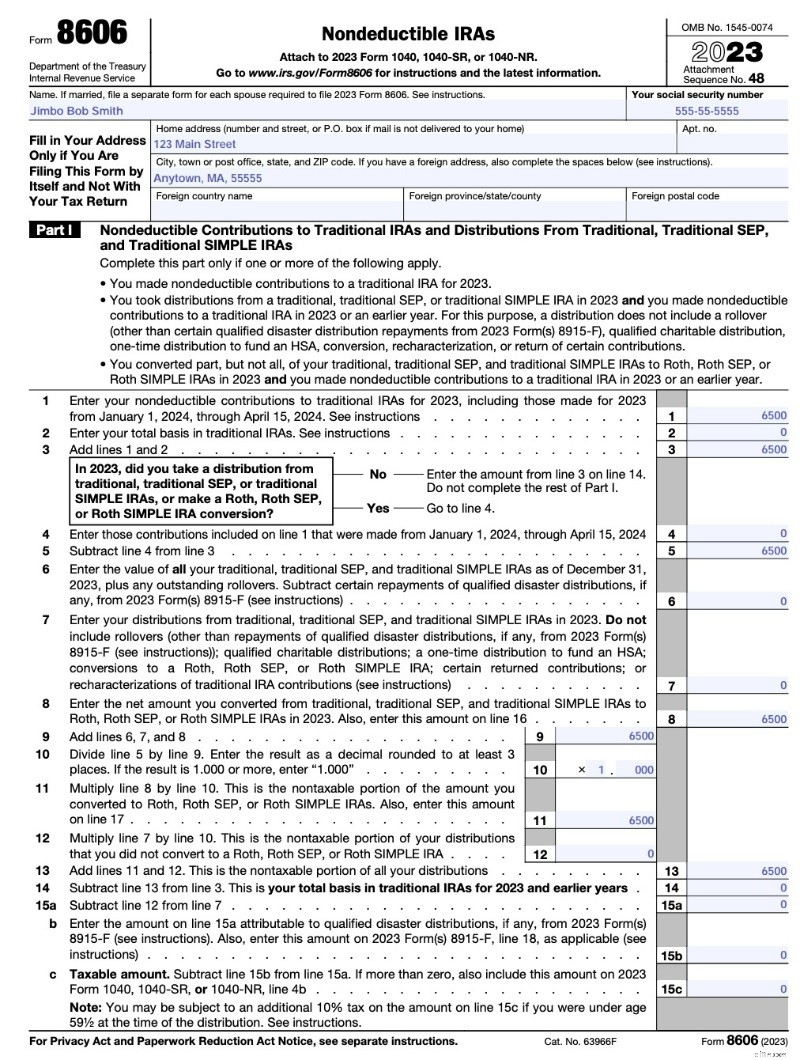

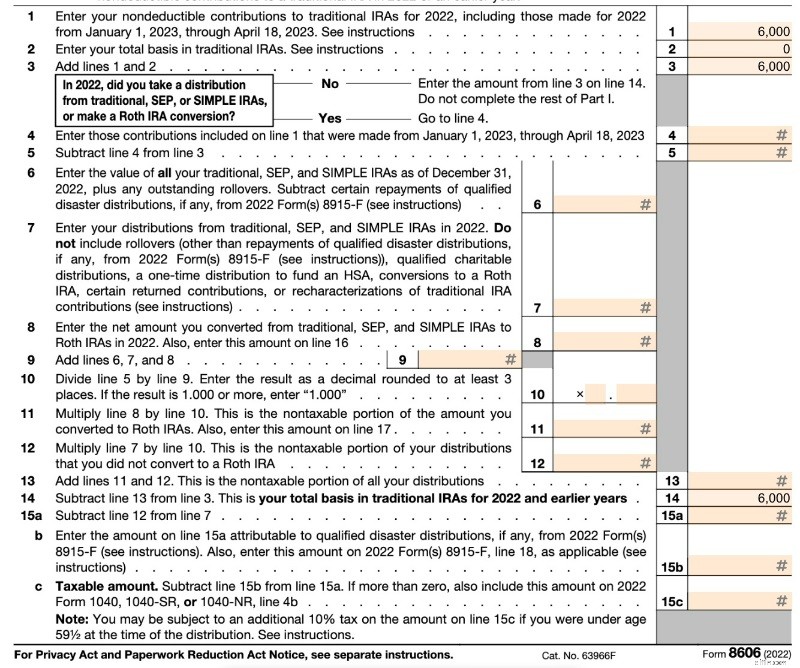

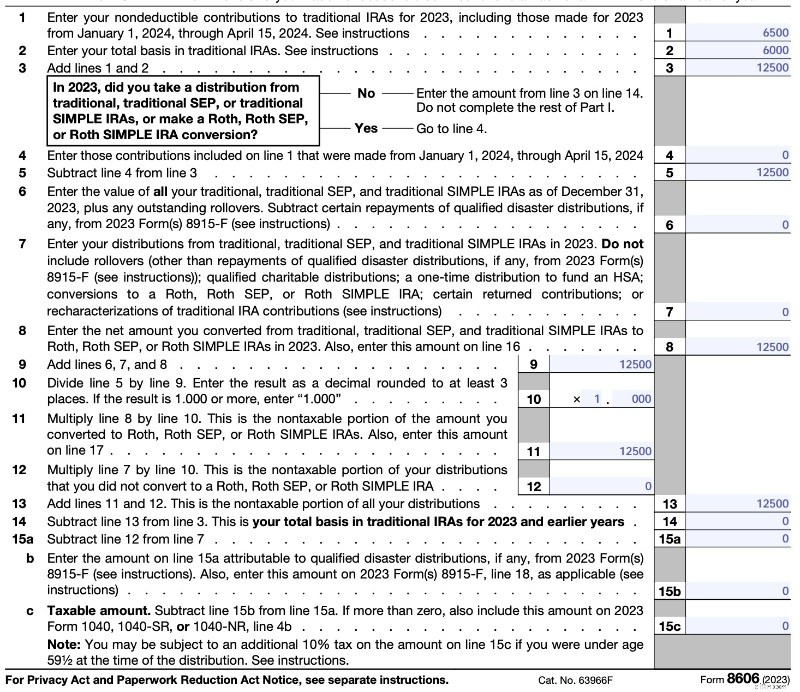

La pagina 1 (sotto) mostra una "distribuzione" dell'IRA non deducibile. Poiché il denaro è già stato tassato, la base imponibile sulla tua distribuzione è pari a zero. La riga 1 è il tuo contributo indeducibile. Sulla riga 2, la tua base è zero perché non avevi soldi in un IRA tradizionale il 31 dicembre dello scorso anno (se porti un IRA non deducibile da anni, questo potrebbe non essere zero). La riga 6 è zero in un anno tipico. Tieni presente che TurboTax potrebbe compilarlo in modo leggermente diverso (potrebbe lasciare vuote le righe 6-12), ma alla fine ti ritroverai con la stessa cosa. La riga 13 è uguale alla riga 3, quindi l'imposta dovuta è zero.

Ecco un esempio tratto dalla versione 2023 del modulo 8606.

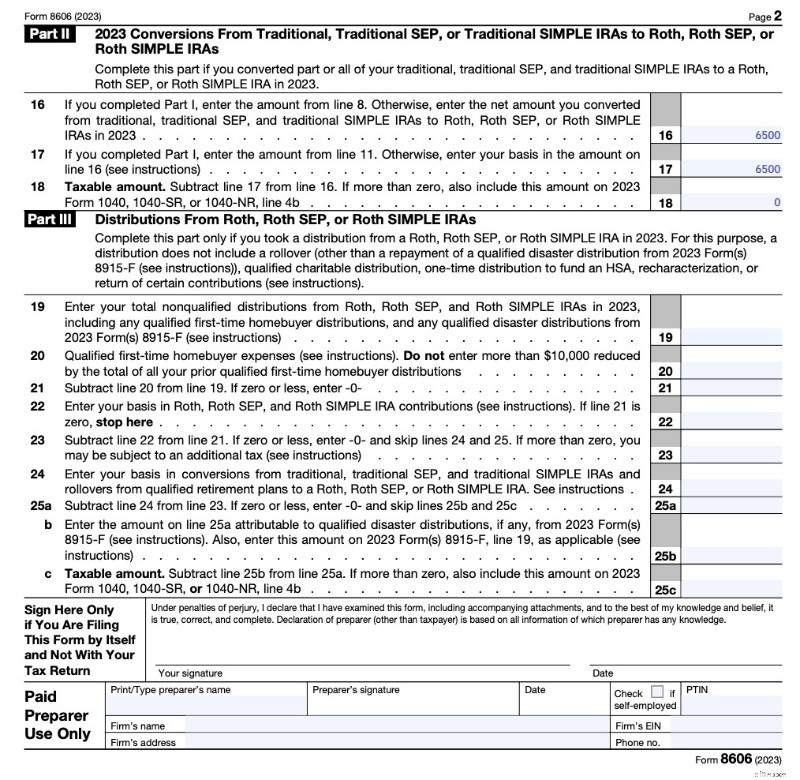

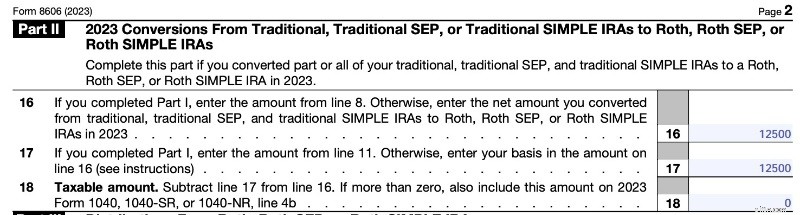

A pagina 2 (sotto), stai mostrando la conversione Roth. Non sono proprio sicuro del motivo per cui devi farlo due volte (dato che stai semplicemente trasferendo gli importi dalle righe 8 e 11 e poi sottraendoli), ma è ciò che richiede il modulo. Come puoi vedere, una conversione Roth di un contributo IRA tradizionale non deducibile senza alcun guadagno è un evento imponibile; è solo che le tasse sono pari a zero.

Quando ricontrolli il lavoro del tuo preparatore fiscale, vuoi concentrarti sulle righe 2, 14, 15c e 18 e assicurarti che siano un importo molto piccolo, come zero, e non un importo molto grande, come $ 7.000. Il modulo può diventare più complicato se stai effettuando altre conversioni Roth contemporaneamente o se hai versato un contributo per l'anno precedente (ovvero, hai versato il tuo contributo 2022 nel 2023). Vedi sotto per maggiori dettagli.

Nota come nel modulo non c'è spazio per inserire la data in cui hai effettuato il contributo o la data in cui hai effettuato la conversione. Non è nemmeno presente nel modulo che il tuo custode dell'IRA invia all'IRS (1099-R).

Rifai tutto l'anno prossimo

Non è necessario attendere alcun periodo di tempo tra il contributo e la conversione. Ogni anno versa il mio contributo IRA tradizionale il 2 gennaio, quindi lo converto in Roth IRA il giorno successivo o entro pochi giorni. Ciò fa sì che il denaro del mio investimento funzioni il prima possibile e semplifica la tenuta dei registri. Vanguard non ti permetterà di farlo lo stesso giorno (a volte lo fanno altri fornitori), quindi devo comunque aspettare un giorno. Occasionalmente ti faranno aspettare fino a una settimana. Se ti accorgi che ti sono rimasti pochi centesimi sul conto e temi che ti venga applicata una quotazione proporzionale, dai un'occhiata a questo post:Pennies and the Backdoor Roth IRA.

Ulteriori informazioni qui:

Come eseguire un Backdoor Roth IRA con Vanguard

Come eseguire un Backdoor Roth IRA presso Fidelity

Come correggere e prevenire gli errori Backdoor Roth IRA

In questa sezione parleremo di come correggere e prevenire errori comuni nel processo Backdoor Roth IRA. Per organizzare meglio questi errori, suddivideremo il processo nei sei passaggi molto chiari utilizzati sopra e poi spiegheremo i possibili errori in ogni passaggio e cosa fare al riguardo.

6 passaggi per contribuire con successo a un Backdoor Roth IRA

- Passaggio 1:contribuisci all'IRA tradizionale ($ 7.000, $ 8.000 se hai più di 50 anni per il 2024).

- Passaggio 2:investi il denaro in un fondo del mercato monetario.

- Passaggio 3:spostare denaro da un IRA tradizionale a un Roth IRA (ovvero una conversione Roth).

- Passaggio 4:investi nel tuo investimento preferito (in genere un fondo comune azionario, obbligazionario o con indice bilanciato).

- Passaggio 5:assicurati di non avere soldi in un IRA tradizionale, SEP-IRA o SIMPLE IRA il 31 dicembre dell'anno in cui esegui il passaggio CONVERSIONE.

- Passaggio 6:segnala correttamente le transazioni sulle tasse compilando il modulo 8606.

Sul serio. Questo è tutto. Se puoi fare una colecistectomia, puoi farlo. Se riesci a elaborare un'embolia polmonare in modo appropriato, puoi farlo. Se riesci a gestire bene l’ipertensione, puoi farlo. Se riesci a riempire una cavità, puoi farlo. Facilissimo.

Tuttavia, le persone riescono ancora a sbagliare in CIASCUNO di questi sei passaggi. Esaminiamo gli errori commessi dalle persone, passo dopo passo.

Come correggere gli errori Backdoor Roth IRA

Errore del passaggio 1:contribuire direttamente a un Roth IRA

Un errore che si verifica comunemente con un primo Backdoor Roth IRA è che le persone semplicemente non si rendono conto che il loro reddito è troppo alto per dare un contributo diretto al Roth IRA. Invece di farlo indirettamente (cioè passando attraverso la Backdoor), il che non è un grosso problema anche se sei sotto il limite, contribuiscono direttamente a un Roth IRA. Poi si rendono conto che il loro reddito lordo rettificato modificato (MAGI) è superiore a $ 146.000-$ 161.000 ($ 230.000- $ 240.000 per matrimonio congiunto) per il 2024. E adesso?

Inserisci la Ricaratterizzazione

Se hai commesso questo errore, ora devi riqualificare il contributo Roth IRA in un contributo IRA tradizionale. Questo in pratica fa sì che tu non abbia mai contribuito a un Roth IRA ma abbia invece contribuito a un IRA tradizionale. Di solito devi chiamare il tuo fornitore IRA per farlo, ma non è un grosso problema. In questa sezione ti guiderò attraverso i dettagli su come farlo.

Hai tempo fino alla data di scadenza della dichiarazione dei redditi per farlo (comprese le proroghe). Pertanto, se hai versato un contributo IRA nel gennaio 2023 per l'anno fiscale 2023, hai tempo fino al 15 ottobre 2024 per effettuare una ricaratterizzazione. Non ci sono penalità o altro per farlo. Puoi fare anche il contrario se hai contribuito a un IRA tradizionale ma intendevi contribuire direttamente a un Roth IRA.

Tieni presente che a partire dal 2018 non potrai più effettuare ricaratterizzazioni delle CONVERSIONI Roth (non contributi). Ciò ha eliminato la tecnica della “Roth IRA Conversion Horserace” per la riduzione delle tasse.

Fino a solo un paio di anni fa, avevo pensato che ci fosse un periodo di attesa dopo una riqualificazione per poi riconvertire i soldi in un Roth IRA. Tuttavia, tale regola riguardava solo la ricaratterizzazione delle conversioni, non dei contributi. Non c'è mai stato un periodo di attesa per una ricaratterizzazione.

Eventuali plusvalenze realizzate prima della conversione finale sono, ovviamente, completamente imponibili secondo l'aliquota ordinaria dell'imposta sul reddito nell'anno della conversione finale.

Il limite di reddito

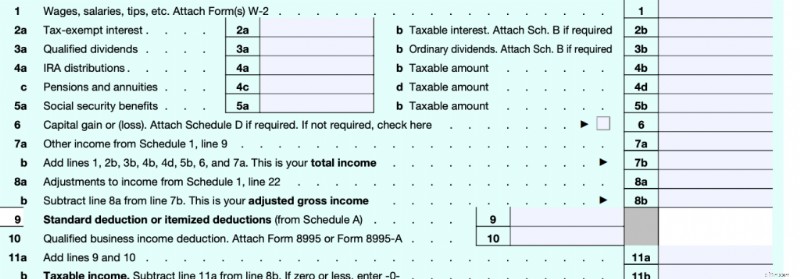

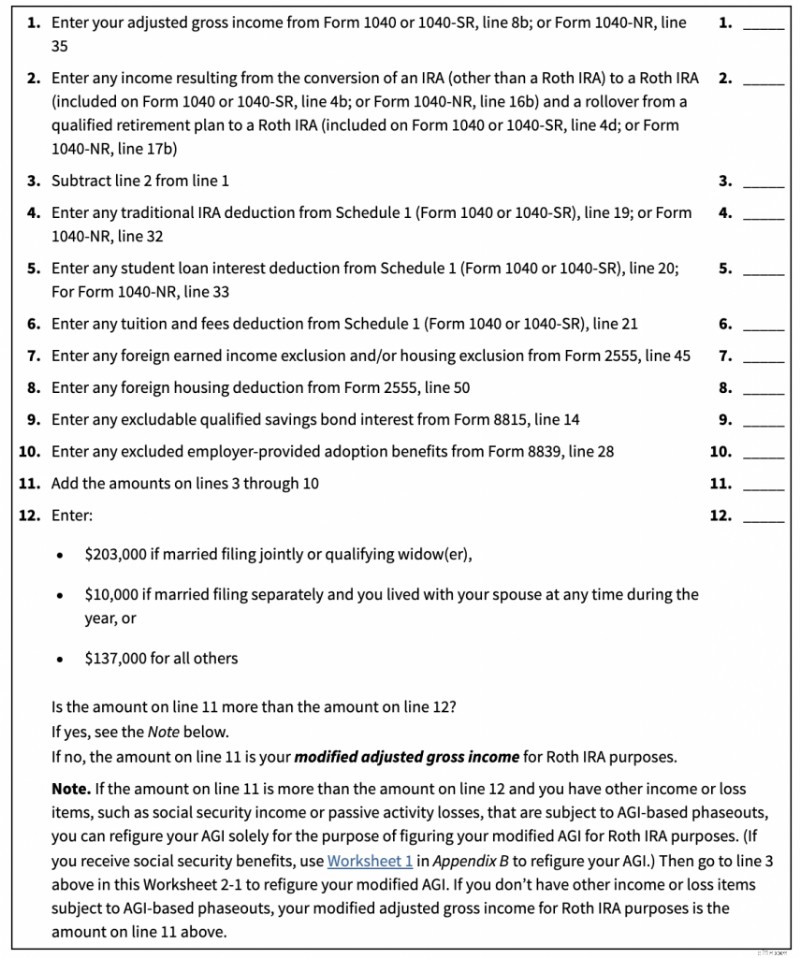

La prima cosa da determinare è se questo post si applica anche a te. Se il tuo reddito è inferiore a un determinato importo, puoi semplicemente contribuire direttamente a un Roth IRA. Tale importo dipende da diverse cose. Innanzitutto, si tratta di un reddito lordo rettificato MODIFICATO (MAGI). Quel numero è molto simile al reddito lordo rettificato (AGI). Ricorda come funziona il modulo fiscale 1040.

La prima linea di reddito che incontri è la linea 7b, il tuo "Reddito totale". Quando le persone pensano al reddito, generalmente è questo ciò a cui pensano. La terza riga del reddito sul modulo è la riga 11b. Questo è il tuo “reddito imponibile”. Questo è ciò da cui viene effettivamente calcolata la tua fattura fiscale. Fondamentalmente è il tuo reddito totale meno tutte le tue detrazioni. Tra questi due, sulla riga 8b, c'è un altro reddito, il tuo "reddito lordo rettificato". Questa è “la linea” di cui le persone parlano quando usano le frasi “detrazione sopra la linea” e “detrazione sotto la linea”. Se esce prima che venga calcolato il tuo AGI, si tratta di una detrazione sopra la linea. Si tratta di detrazioni quali imposta sul lavoro autonomo, piani pensionistici per lavoratori autonomi, premi di assicurazione sanitaria per lavoratori autonomi, contributi HSA, interessi sui prestiti studenteschi, alimenti, tasse scolastiche ed eventuali detrazioni IRA. Se esce dopo il calcolo dell'AGI, si tratta di una detrazione sotto la linea. Queste sono SIA la tua detrazione standard OPPURE le tue detrazioni dettagliate, come interessi ipotecari, tasse statali/locali/sulla proprietà e contributi di beneficenza. Un MAGI è solo una leggera modifica al tuo AGI.

Di seguito sono riportati i limiti MAGI per i contributi diretti Roth IRA [2024] . Se il tuo MAGI è inferiore al primo numero, puoi semplicemente contribuire direttamente a un Roth IRA. Se i tuoi MAGI superano il secondo numero, non puoi contribuire affatto. Se il tuo MAGI è compreso tra i due numeri, puoi dare un contributo diretto parziale (la maggior parte non dovrebbe preoccuparsi di questo, basta fare tutto attraverso la Backdoor).

- Dichiarazione di matrimonio separato (e vissuto con il coniuge per almeno una parte dell'anno):$ 0-$ 10.000

- Dichiarazione congiunta di matrimonio:$ 230.000-$ 240.000

- Single o capofamiglia:$ 146.000-$ 161.000

Se pensi di essere vicino a quel primo numero, fatti un favore e dai il tuo contributo Roth IRA indirettamente, cioè attraverso Backdoor (contribuisci a un IRA tradizionale e poi converti quel contributo in un Roth IRA). Dal 2010, non vi è alcun limite di reddito per le conversioni Roth e non c'è mai stato un limite di reddito per i tradizionali contributi IRA, ma solo per la possibilità di detrarli.

In cosa differisce un MAGI da un AGI? È una differenza molto leggera. Tieni presente che ci sono altri MAGI là fuori. Qui stiamo parlando solo di quello che riguarda i contributi Roth IRA. Ma per ottenere il tuo MAGI, devi semplicemente prendere il tuo AGI, sottrarre parte del reddito da esso e aggiungervi qualche altro reddito. Il foglio di lavoro che mostra come farlo è il foglio di lavoro 2-1 nella pubblicazione 590.

Fondamentalmente, sottrai il reddito da una conversione Roth e aggiungi il reddito dalle detrazioni IRA (non sei sicuro del motivo per cui avresti questo), gli interessi sul prestito studentesco (se stai utilizzando questo foglio di lavoro, probabilmente non lo hai), la detrazione delle tasse scolastiche (probabilmente non lo hai), un paio di rare detrazioni per reddito/detrazioni straniere (probabilmente non le hai), alcuni interessi sui buoni di risparmio di cui probabilmente non hai molto e alcuni benefici di adozione forniti dal datore di lavoro. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Yup. Questo è tutto. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Bene. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Vedi cosa intendo? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Non preoccuparti. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

2023 Form 8606 (Must Fill Out Parts I and II)

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Sì. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Sì. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Cosa ne pensi? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]

-

L'impatto della blockchain sull'e-commerce

La blockchain è una tecnologia rivoluzionaria che ha il controllo decentralizzato e ha rimosso gli intermediari. Fortunatamente per le-commerce, questo cambiamento offre enormi opportunità, rendendo e

-

401(k) e limiti dell'IRA:ecco le buone (e cattive) notizie per i risparmiatori nel 2021

I lavoratori che desiderano trarre vantaggio da un Roth IRA potrebbero avere un percorso più semplice nel 2021. Questo perché lIRS ha aumentato le fasce di reddito sugli IRA, che ti consente di guadag

Articoli in Evidenza

- Come costruire ricchezza nei tuoi 40 anni

- In che modo le società di carte di credito guadagnano?

- Termine vs assicurazione sulla vita intera? Cosa è meglio per te?

- Come organizzare un matrimonio:consigli e linee guida

- Assicurazione auto per studenti universitari:3 cose da sapere

- Diventare amico di te stesso futuro

- Come utilizzare un account 529 per risparmiare per il college di tuo figlio

- Calcolatore di investimento

- Motivare il tuo ragazzo a risparmiare denaro:strategie e suggerimenti degli esperti

- Che cosa sono le informazioni materiali non pubbliche?

-

Come calcolare l'ammortamento su una casa mobile

Come calcolare l'ammortamento su una casa mobile Conosci il valore ammortizzato della tua casa mobile. A differenza delle case tradizionali, le case mobili rischiano di deprezzarsi piuttosto che apprezzarsi nel tempo. Sebbene tu possa calcolare lam...

-

Responsabilità finanziaria:11 passaggi per un 2026 sicuro

Responsabilità finanziaria:11 passaggi per un 2026 sicuro Scopri come gestire i tuoi soldi come un professionista (e conservarne di più). Questa guida finanziaria ti spiegherà tutto sulla responsabilità fiscale, nel modo più semplice possibile. Segui questi...