Roth IRA:spiegazione di contributi e conversioni:è giusto per te?

Alcuni concetti finanziari sono semplici, ma le persone li complicano non seguendo bene le indicazioni. L'esempio classico è il processo Backdoor Roth IRA. Sono costantemente stupito da quanti modi le persone possano rovinare ciò che trovo sia molto semplice. Altri concetti sono semplicemente dilemmi comuni su cui le persone ragionevoli possono non essere d'accordo. Il classico esempio di ciò è la quasi sempre presente domanda Ripagare il debito contro Investire. Tuttavia, a volte la finanza personale è davvero complicata. Si suppone che Einstein abbia detto:“Rendi tutto il più semplice possibile, ma non più semplice”. La domanda di routine più complicata per gli investitori è il dilemma quasi annuale sui contributi e sulle conversioni di Roth. I neofiti non si rendono conto di quanto sia complicato. Entrano in un forum o in un gruppo Facebook e chiedono:

- "Devo versare contributi Roth o tradizionali 401(k)?" o

- "Devo fare una conversione Roth?"

come se ci fosse una risposta giusta a queste domande. A volte inseriscono alcuni numeri che pensano possano aiutare i membri del forum a prendere una decisione, ma quasi universalmente non hanno idea di quanto sia complicata e difficile questa decisione. Anche se avessimo elencati TUTTI i loro numeri, attributi e atteggiamenti, potremmo non rispondere in modo accurato alla loro domanda. Spesso la loro domanda non ha una risposta ancora conoscibile.

È complicato

A peggiorare le cose, molte persone non seguono il consiglio di Einstein e cercano di renderlo “più semplice”. Mi è successo quando stavo parlando con un gruppo di chirurghi. C'era un consulente finanziario disturbatore tra il pubblico che è intervenuto durante il periodo di domande e risposte, non con una domanda ma con un argomento che praticamente si riduceva a "Roth è sempre migliore". Evidentemente è una sciocchezza. Come risolvere i nostri ridicoli problemi del sistema sanitario, se pensi che la soluzione al dilemma contributo/conversione Roth sia facile, non capisci il problema. Ci sono tutti i tipi di calcolatori là fuori per aiutarti. Tuttavia, se le tue ipotesi non corrispondono a quelle della calcolatrice, i suoi calcoli non avranno alcun valore per te. È davvero un processo di entrata e uscita di spazzatura.

Nel post di oggi cercherò di fare un po' di chiarezza su questo tema, laddove la chiarezza può essere fornita. Che è una minoranza di casi. Mi dispiace. E' proprio così. E più tempo passi a pensarci, più ti renderai conto che ho ragione. La buona notizia è che non puoi scegliere tra il bene e il male. Stai scegliendo tra il buono e il migliore. Anche se prendi la decisione sbagliata, il denaro investito nei conti pensionistici di solito è una buona cosa per la maggior parte delle persone.

Ma il motivo per cui questo post è lungo più di 4.000 parole (e probabilmente crescerà in futuro) è perché è davvero, davvero complicato. Riconoscilo subito.

La domanda sul contributo è uguale alla domanda sulla conversione

La prima cosa da capire è che qui non stiamo parlando di due cose separate. Se ha senso fornire contributi Roth, probabilmente ha senso fare conversioni Roth e viceversa. I fattori che concorrono a queste decisioni sono gli stessi.

Ulteriori informazioni qui:

Dovresti versare contributi Roth o tradizionali 401(k)?

Roth contro la tassazione differita:il concetto critico di riempimento degli scaglioni fiscali

Una conversione Roth conta come un contributo?

Un'altra cosa da capire è che non ci sono limiti alla quantità di conversione Roth che può essere eseguita. Se lo desideri, puoi letteralmente convertire un miliardo di dollari in un anno. Tuttavia, ogni anno vi sono limitazioni sui contributi per il conto pensionistico. Ad esempio, nel 2025 [visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati] qualcuno sotto i 50 anni può contribuire con $ 23.500 di reddito da lavoro come contributo del dipendente a un Roth 401(k).

I sempliciotti

La prossima cosa da capire è che questo non è sempre un dilemma. A volte, è un gioco da ragazzi. Quando ero nell'esercito, ad esempio, il nostro piano pensionistico era il Thrift Savings Plan. Allora non esisteva alcuna opzione per i contributi Roth. O o con il differimento delle tasse o niente. La questione dei contributi fiscali differiti rispetto a quelli di Roth era un gioco da ragazzi. Ho versato contributi con imposte differite.

Un altro esempio di gioco da ragazzi è il processo Backdoor Roth IRA. Quando capisci questo processo, ti rendi conto che le tue opzioni sono:

- Investire in imponibili

- Investi in un IRA tradizionale non deducibile o

- Investi in un Roth IRA

Questo è un gioco da ragazzi. Il numero 3 essenzialmente vince sempre. Ovviamente eseguirai la conversione Roth (assumendo che non vi siano problemi proporzionali).

Un altro gioco da ragazzi è il processo Mega Backdoor Roth IRA, eseguito con un 401 (k) o 403 (b) che consente i contributi dei dipendenti al netto delle imposte e le conversioni nel piano. Non è una questione di tassazione differita contro Roth. Non ci sono costi per la conversione, quindi ovviamente dovresti farlo.

Non esistono piani Roth a benefici definiti/bilancio di cassa, quindi i contributi con imposte differite sono un gioco da ragazzi.

Se sei uno studente di medicina non tradizionale con una serie di conti con imposte differite dalla tua carriera precedente, eseguire conversioni Roth con un'aliquota fiscale dello 0% nei primi due anni di scuola di medicina è un gioco da ragazzi. Fateli fare. Ogni volta che ti trovi nella fascia dello 0%, esegui quante più conversioni e contributi Roth possibile. È un gioco da ragazzi.

Sono sicuro che ci siano altri sconsiderati là fuori. Se te ne viene in mente un altro, commenta il post e lo aggiungerò alla lista.

Regole pratiche quando si decide tra contributo Roth o conversione

Tutti vogliono una regola pratica. Tutti vogliono renderlo più semplice di quello che è. Quelli di noi che lavorano nella finanza personale provano a farlo. Ho la mia regola pratica sui contributi/conversioni di Roth. Funziona così:

"Se sei negli anni di picco dei tuoi guadagni, versa contributi con imposte differite. In tutti gli altri anni, versa contributi Roth (e conversioni)."

Come ci si potrebbe aspettare, questa regola pratica ha molte eccezioni:potrebbero essercene così tante che non è nemmeno utile come regola pratica. Ad esempio, un residente non è negli anni di picco dei guadagni. Eppure spesso ha senso per loro versare contributi differiti dalle tasse per ridurre il reddito e, quindi, i pagamenti di rimborso basato sul reddito (IDR) e aumentare l’importo dei loro prestiti studenteschi federali idonei al condono del prestito di servizio pubblico (PSLF). Un'altra eccezione comune è per coloro che si aspettano una grande quantità di reddito imponibile durante la pensione che riempirà le fasce inferiori che "normalmente" sarebbero riempite con prelievi sul conto pensionistico con imposte differite. Tra questi figurano quelli con pensioni elevate, investitori con redditi da locazione provenienti da proprietà completamente ammortizzate e persino risparmiatori con conti con imposte differite a sette e otto cifre.

Fai attenzione alle regole pratiche. Come le calcolatrici, sono spazzatura dentro e fuori.

Il fattore più importante per i contributi sul conto pensionistico Roth o con imposte differite

Il fattore più importante quando si tratta di decidere se effettuare contributi Roth o sul conto pensionistico con imposte differite o se/quando/quanto effettuare le conversioni Roth è questo:

"Chi spenderà i soldi e quale sarà il loro scaglione fiscale quando li ritireranno da quel conto?"

È MOLTO importante che tu capisca questo concetto. È molto più importante di qualsiasi altra cosa sotto questa sezione in questo post del blog. Alcune persone pensano erroneamente che il segreto sia evitare di pagare grandi quantità di tasse. Quando si tratta di prendere queste decisioni, non importa quanto paghi in tasse o quando. Ciò che conta è quale scelta si traduce in più soldi DOPO che le tasse sono state pagate.

Una stupida regola pratica che potresti sentire di tanto in tanto è:“Paga le tasse sul seme, non sul raccolto”. Ad esempio, se metti $ 10.000 in un conto pensionistico, ti dicono che dovresti pagare le tasse adesso (diciamo il 30%, o $ 3.000) perché, in 30 anni, quando quei $ 10.000 saranno cresciuti fino a $ 100.000, dovrai pagare $ 30.000 invece di $ 3.000 di tasse. E dal momento che $ 30.000> $ 3.000, deve essere stupido. No. Si scopre che non importa. Se paghi $ 3.000 ora, i tuoi $ 7.000 crescono fino a $ 70.000. Se non paghi $ 3.000 adesso, i tuoi $ 10.000 crescono fino a $ 100.000 e poi paghi $ 30.000 in tasse, lasciandoti $ 70.000. Lo stesso stesso. Quindi, concentrati sulle aliquote fiscali, NON sugli importi delle tasse.

Allo stesso modo, è necessario pensare a chi effettivamente spenderà questi soldi (o li ritirerà dal conto). Ecco alcune opzioni possibili:

- Sei in una fascia fiscale più alta

- Tu appartieni a una fascia fiscale inferiore

- Il tuo coniuge rientra in una fascia fiscale più elevata

- Il tuo coniuge rientra in una fascia fiscale inferiore

- Il tuo erede in una fascia fiscale più alta

- Il tuo erede in una fascia fiscale inferiore

- Un ente di beneficenza

Forse la mossa più stupida in circolazione è quella di fare una conversione Roth sul denaro del conto pensionistico che verrà lasciato in beneficenza. Se lasci i soldi in beneficenza, l'organizzazione di beneficenza non dovrà pagare alcuna tassa su di essi. Se dovessi effettuare una conversione Roth e “pagare in anticipo” le tasse su quel conto, tutto ciò che faresti è decidere che preferiresti lasciare i soldi allo Zio Sam invece che al tuo ente di beneficenza preferito. Stesso problema con i contributi/conversioni Roth se prevedi di ritirare tu stesso quel denaro a un'aliquota fiscale marginale inferiore in pensione o di lasciarlo a un erede con un reddito molto inferiore al tuo.

D'altra parte, se ti trovi nella fascia del 12% e lasci soldi al tuo figlio dottore negli anni di picco dei guadagni che si trova nella fascia del 35%, la famiglia starebbe molto meglio se pagassi anticipatamente quelle tasse al 12% invece di farle pagare successivamente a tuo figlio al 35%.

Questo fattore sminuisce tutti gli altri fattori nell'elenco seguente. Sebbene non sia sempre possibile prevedere con esattezza questi futuri scaglioni fiscali, trascorri la maggior parte del tuo tempo qui quando affronti questi dilemmi di Roth.

Ulteriori informazioni qui:

Perché le persone benefiche non dovrebbero fare conversioni roth

Dividi la differenza

Se proprio non riesci a capirlo (o non vuoi), c'è un'opzione per te. Lo chiamo "Dividi la differenza". Uno dei miei soci ha fatto questo per tutta la sua carriera. Non ha idea se Roth o i contributi con imposte differite al 401 (k) siano la soluzione migliore per lui e la sua situazione. Non vuole nemmeno pensarci. Quindi, li divide semplicemente a metà:metà va a Roth, metà a tassazione differita. Sa che sta prendendo la decisione sbagliata con metà dei suoi soldi. Ma sa anche che con la metà sta prendendo la decisione giusta. Il suo obiettivo è evitare i rimpianti.

Si può fare qualcosa di simile con le conversioni Roth. Puoi semplicemente fare una "piccola" conversione Roth ogni anno tra il pensionamento e quando prendi la previdenza sociale, forse un importo fino al massimo della tua attuale fascia fiscale. Forse sono $ 30.000 o $ 100.000. Probabilmente non coprirà mai l'intero account e forse avresti dovuto fare di più (o di meno), ma avrai convertito qualcosa, sostanzialmente dividendo la differenza in modo ragionevole. Più tempo dedichi a pensare a tutti questi fattori, più potresti renderti conto che questo approccio non è così ingenuo come sembra a prima vista.

Riempire le parentesi

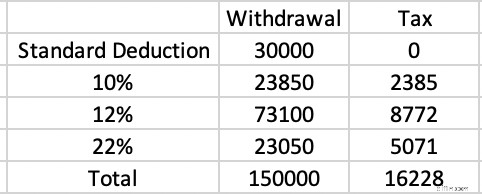

Anche il concetto di riempimento delle parentesi è fondamentale da comprendere. Supponiamo che tu vada in pensione a 63 anni in uno stato esentasse, non abbia alcun reddito (o patrimonio) imponibile al di fuori dei prelievi dal tuo conto con imposte differite e presenti le tasse Married Filing Jointly (MFJ) utilizzando la detrazione standard. Vuoi spendere $ 150.000. Qual è il costo fiscale di tutto ciò?

Nel 2025, la detrazione standard è di $ 30.000. Questo è essenzialmente lo scaglione fiscale dello 0%. Su quei 30.000 dollari non è dovuta alcuna imposta. I successivi $ 23.850 vengono tassati al 10%. Sono 2.385 dollari di tasse. I successivi $ 73.100 vengono tassati al 12%. Sono 8.772 dollari di tasse. Gli ultimi $ 23.050 vengono tassati al 22%. Sono 5.071 dollari di tasse. La fattura fiscale totale è di $ 16.228.

Ciò significa $ 16.228/$ 150.000 =10,8%. Se hai risparmiato il 32%, 35% o anche il 37% su tutti questi contributi e ora paghi il 10,8% sui prelievi, questa è una strategia vincente. Questo è il motivo per cui per la maggior parte delle persone i contributi con detrazione fiscale rappresentano solitamente la mossa giusta durante gli anni di picco dei guadagni.

Pensioni e altri redditi imponibili =Roth

D'altra parte, molte persone hanno altri redditi pensionistici imponibili che riempiono quelle fasce inferiori. Supponiamo di avere una sola persona che trascorre i suoi anni di picco dei guadagni con un reddito imponibile di circa $ 350.000 nel 2025. Questa è la fascia del 24%. Hanno iniziato presto a investire nel settore immobiliare e hanno utilizzato l’ammortamento per proteggere tutto quel reddito mentre guadagnavano e ripagavano i mutui immobiliari. Ora che siamo in pensione, le ipoteche sono sparite ma anche la svalutazione. Hanno 50.000 dollari di previdenza sociale, una pensione di 100.000 dollari e 200.000 dollari di reddito da investimenti immobiliari completamente imponibili. Eccezionale! Il reddito è buono. Il problema è che tutto quel reddito sta riempiendo le fasce inferiori. Diciamo che spendono molto e vogliono spendere $ 500.000 all'anno in pensione. Anche in questo caso si tratta di un prelievo di $ 150.000 dai conti con imposte differite, lo stesso dell'esempio precedente. Con quale aliquota fiscale verranno ritirati quei soldi?

La risposta è 35%. La previdenza sociale (di cui l'85% imponibile) ha riempito la detrazione standard, la fascia del 10% e una grossa fetta della fascia del 12%. I redditi pensionistici e immobiliari riempivano il resto della fascia del 12% insieme al 22%, 24%, 32% e parte della fascia del 35%.

Questo investitore ha contribuito a questi conti con imposte differite al 24%, ma si sta ritirando al 35%. I contributi/conversioni Roth, al 24%, 32% o addirittura 35%, sarebbero stati più intelligenti. Il reddito derivante da qualcosa come una rendita immediata a premio unico (SPIA) ha un effetto simile poiché si tratta essenzialmente di una pensione acquistata da una compagnia assicurativa.

Si noti che un conto imponibile enorme non cambia necessariamente questo calcolo, almeno se investito in modo efficiente dal punto di vista fiscale. Questo perché i dividendi qualificati e le plusvalenze a lungo termine si “accumulano” rispetto al reddito ordinario. I prelievi dal conto con imposte differite costituiscono sempre un reddito ordinario e sono influenzati in misura minima dal conto imponibile.

Vedovanza lunga (Vedovanza) =Roth

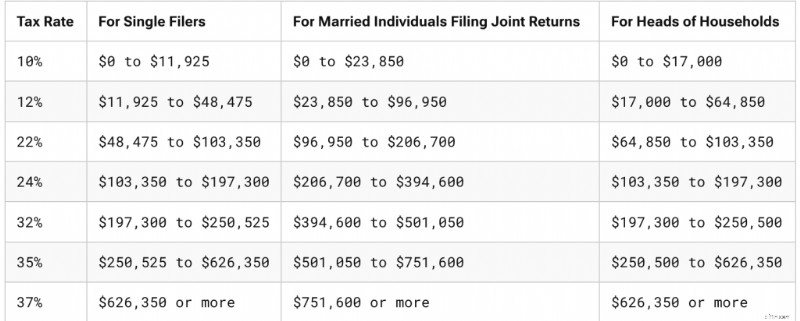

L'osservatore attento noterà che ho modificato più di una variabile nell'esempio precedente. Non solo ho riempito gli scaglioni inferiori, ma siamo passati dall'MFJ agli scaglioni fiscali unici. Se non l'hai notato, sono abbastanza diversi. Ecco come appaiono nel 2025.

Per quanto sia triste a pensarci, molte persone che hanno accumulato denaro presentando la domanda per MFJ in realtà spendono la maggior parte del denaro presentando domanda per single. Se il tuo coniuge muore, il tuo reddito di solito diminuisce leggermente (la previdenza sociale e possibilmente il reddito da pensione/rendita diminuiscono), ma in genere non è neanche lontanamente dimezzato. Questo è un bene, perché di solito le tue spese non vengono dimezzate. Le tasse sulla proprietà, le utenze e i costi di trasporto non cambiano molto e, spesso, i costi aumentano poiché devi pagare maggiore assistenza senza il tuo coniuge.

Ma il vero aumento delle spese è probabilmente dovuto alle tasse. Diciamo che prima della morte avevi un reddito imponibile di $ 300.000. Questa è la fascia del 24%. Supponiamo che il reddito scenda a $ 260.000 dopo la morte. Questa è la fascia del 35%. I contributi e le conversioni Roth che potrebbero non avere avuto senso per i pensionati che si aspettavano di rientrare nella fascia del 24% potrebbero benissimo aver avuto senso per un pensionato nella fascia del 35%. Come molti altri fattori, questo è inconoscibile senza una sfera di cristallo funzionante, ma maggiore è il divario di età e di salute tra i coniugi, maggiore è la considerazione che si dovrebbe prestare ai contributi e alle conversioni di Roth.

Il divorzio “grigio” è un problema simile di cui le persone si preoccupano. Tuttavia, il reddito e il patrimonio di solito vengono dimezzati con il divorzio, a differenza della morte. Se il tuo reddito passa da $ 300.000 a $ 150.000 con il divorzio, sarai ancora nella fascia del 24%.

Ulteriori informazioni qui:

Prepararsi alla tragedia:garantire che il tuo partner possa farcela senza di te

Cosa fare se il coniuge del medico muore giovane

Cambiamento degli stati

Finora abbiamo discusso solo delle aliquote fiscali federali sul reddito. Per la maggior parte di noi, la nostra aliquota fiscale marginale include anche un’aliquota fiscale statale. Ma anche senza modifiche legislative, tale tasso potrebbe cambiare in modo significativo se ci muovessimo. Molti pensionati trascorrono gli anni di accumulazione in uno stato (come New York) e gli anni di pensionamento in un altro stato (come la Florida). Ebbene, New York ha un'imposta statale sul reddito piuttosto onerosa (6%-9,65% per la maggior parte dei membri del WCI) più la tassa comunale di New York del 3%+, ma la Florida non ha alcuna imposta sul reddito.

Questo tipo di mossa pianificata andrebbe contro i contributi e le conversioni di Roth. D'altro canto, se hai intenzione di trasferirti dall'Alaska (0%) all'Oregon (4,75%-9,90%) per andare in pensione, dovresti prestare particolare attenzione ai contributi/conversioni di Roth.

La fonte dei fondi è importante, ma non troppo

Quando si eseguono conversioni Roth, è meglio pagare l'imposta sulla conversione Roth con denaro esterno al conto pensionistico. Ciò consente a quanto più denaro possibile di rimanere nel conto pensionistico dove può continuare a crescere in modo protetto dalle tasse e protetto dal patrimonio. Anche se per pagare le tasse dovete realizzare plusvalenze a lungo termine, di solito è comunque meglio che pagare le tasse dal conto pensionistico. Tuttavia, se una conversione Roth ha ovviamente senso se pagata con fondi esterni, probabilmente ha ancora senso se pagata con fondi interni.

Ciò è legato a uno dei motivi per cui, quando la tua fascia fiscale al momento del contributo e del prelievo è uguale, dovresti probabilmente versare i contributi Roth. Questo perché $ 10.000 in un conto Roth equivalgono a $ 10.000 in un conto con imposte differite PIÙ $ 3.000 in un conto imponibile. Il conto imponibile crescerà più lentamente a causa del peso fiscale derivante dai dividendi e dalle plusvalenze distribuite. L'intero conto Roth crescerà protetto dalle tasse. Quando gli scaglioni fiscali previsti sono uguali, o addirittura vicini, propendi verso i contributi e le conversioni Roth.

Il comportamento conta

Un altro fattore che sostiene i contributi e le conversioni di Roth è il comportamento degli investitori. Gli investitori pensano che $ 23.500 nel loro tradizionale 401(k) equivalgano a $ 23.500 nel loro Roth 401(k). Ovviamente non è al netto delle imposte. L'investitore avrebbe semplicemente speso la differenza se avesse utilizzato il tradizionale 401 (k). A volte puoi illuderti di risparmiare di più per la pensione (al netto delle imposte) utilizzando i conti Roth. Non è una cosa così negativa, dato che la maggior parte delle persone non risparmia per la pensione. Suppongo che il contrario potrebbe essere un problema per un risparmiatore naturale, quindi fai attenzione con questo.

Protezione patrimoniale =Roth

La legge sulla protezione patrimoniale è specifica per ogni stato, ma come regola generale i conti pensionistici ottengono un'eccellente protezione e i conti ERISA (come il 401 (k) del tuo datore di lavoro) sono protetti dal fallimento in ogni stato. Quando effettui contributi e conversioni Roth, ottieni più denaro, almeno al netto delle imposte, in questi conti pensionistici protetti da asset. Se questa è una grande preoccupazione per te, dovrebbe spingerti nella direzione di Roth.

Non spendere RMD =Roth

C’è troppa paura là fuori riguardo alle distribuzioni minime richieste (RMD). Francamente, la maggior parte delle persone probabilmente dovrebbe semplicemente spendere i propri RMD o regalarli (specialmente come distribuzioni di beneficenza qualificate [QCD]). La quantità di stupide mosse finanziarie che le persone hanno fatto a causa della paura dell’RMD è legione, incluso il prelievo anticipato di denaro dai conti pensionistici, senza mai inserirlo lì in primo luogo, l’acquisto di assicurazioni sulla vita intera, il tentativo di perdere denaro, la ricerca deliberata di rendimenti bassi e altro ancora. Ma se sei veramente in una posizione in cui non vuoi nemmeno i tuoi RMD e non li spenderai comunque (cioè semplicemente reinvestindoli in imponibili), questo dovrebbe spingerti nella direzione Roth poiché i conti Roth non hanno RMD.

Giochi di prestito studentesco =tasse differite

Ci sono molti "giochi" a cui è possibile giocare con i prestiti studenteschi federali, comprese le vacanze sui prestiti studenteschi, i programmi di condono, i programmi di rimborso basati sul reddito e i sussidi sui tassi di interesse. Sembra che queste regole siano in continua evoluzione, ma la conclusione è che la maggior parte di esse determina i tuoi benefici utilizzando il tuo reddito, in particolare il tuo reddito lordo rettificato (AGI). Più basso è il tuo AGI, minori saranno i pagamenti effettuati nei programmi IDR e maggiore sarà la rimanenza da perdonare nei programmi di perdono come PSLF. Sai cosa abbassa il tuo AGI? Esatto, contributi sul conto pensionistico differiti dalle tasse. Per questo motivo, molti documenti, inclusi residenti, borsisti e nuovi frequentatori, spesso versano contributi con imposte differite quando tutto il resto suggerisce che i contributi e le conversioni Roth sarebbero una mossa più intelligente. Devi valutare i benefici del prestito studentesco rispetto ai benefici fiscali.

Se hai bisogno di aiuto per farlo, considera di prenotare un appuntamento con StudentLoanAdvice.com.

Ulteriori informazioni qui:

Roth contro tradizionale quando si sceglie il PSLF

Costi sanitari =Roth (ma non ora)

Prima dei 65 anni, molti pensionati acquistano un'assicurazione sanitaria tramite uno scambio Affordable Care Act. Spesso hanno diritto a un sussidio sostanziale che li aiuti a pagare il costo. L'importo del sussidio è determinato dal reddito lordo rettificato modificato (MAGI, molto simile all'AGI). Effettuare conversioni Roth quell'anno diminuisce il sussidio, ma evitare prelievi differiti dalle tasse quell'anno lo aumenta. Se stai ancora lavorando, anche i contributi con detrazione fiscale possono aiutarti.

A partire dai 65 anni, la maggior parte dei pensionati si iscrive a Medicare. Bene, se il tuo MAGI (in particolare il tuo MAGI di due anni prima) è troppo alto, devi pagare un premio/tassa aggiuntivo per i tuoi benefici Medicare. Questo è chiamato importo di adeguamento mensile relativo al reddito (IRMAA). Ancora una volta, effettuare conversioni Roth o prelevare da un conto con imposte differite (due anni prima) aumenta il tuo MAGI e il costo IRMAA. Se stai ancora lavorando, anche i contributi con detrazione fiscale possono aiutarti.

Documenti militari =Roth

La maggior parte dei militari presto lascerà l’esercito e vedrà il proprio reddito imponibile salire alle stelle. Ciò è dovuto a un reddito più elevato, al fatto di non vivere più “ufficialmente” in uno stato esentasse (come fanno molti militari) e alla perdita di guadagni esentasse durante il servizio e di indennità esentasse. In genere dovrebbero dare contributi Roth e convertire tutto ciò che possono. Anche se rimangono e alla fine hanno diritto a una pensione, dovrebbero comunque fare Roth poiché quella pensione riempirà le fasce inferiori.

Facoltatività =tassazione differita

Un bel vantaggio di effettuare contributi con imposte differite ora (o di non eseguire una conversione Roth ora) è che si mantiene la possibilità di effettuare una conversione in un secondo momento, potenzialmente a un'aliquota fiscale molto più bassa. Questa opzione ha valore.

Super risparmiatori =Roth

Più risparmi per la pensione, più avrai in pensione. Ciò di solito significa maggiori tasse pagherai in pensione. Pertanto, più risparmi, più è probabile che tu possa beneficiare dei contributi e delle conversioni Roth per i soldi che spenderai in pensione. Se risparmi un sacco di soldi in conti con imposte differite, è del tutto possibile avere effettivamente un vero "problema RMD". Definisco questo come avere un'aliquota fiscale più elevata sui tuoi RMD rispetto a quella che hai risparmiato quando stavi contribuendo con i soldi.

Consideriamo una coppia che guadagna $ 500.000 all'anno ma investe $ 70.000 nel suo 401(k) solista, $ 80.000 nel suo piano di benefici definiti/bilancio in contanti, $ 30.000 (con abbinamento) nel suo 403(b) e $ 23.500 nel suo 457(b). Si tratta di $ 203.500 all'anno in contributi fiscalmente differiti. Se lo fanno per 30 anni e ci guadagnano un vero 5%, il totale sarà

=VF(5%,30,-203500) =$ 13.500.000

L'RMD su questo all'età di 75 anni sarà di circa $ 541.000 in dollari odierni. Ciò li porterà fino alla fascia del 35% anche senza alcun altro reddito imponibile o senza che uno di loro diventi vedova o vedovo. E questi RMD raddoppieranno quando avranno 90 anni. Eppure, durante gli anni di picco dei guadagni, erano solo nella fascia del 24%. Se metti davvero un sacco di soldi nei conti pensionistici ogni anno e prevedi di lavorare e risparmiare per un lungo periodo, dovresti considerare di fare contributi e conversioni Roth lungo il percorso, soprattutto se sarai tu a spendere quei soldi in seguito. Ciò potrebbe non essere così necessario se la maggior parte del denaro con imposte differite andrà in beneficenza o a un erede di fascia fiscale inferiore, ovviamente.

Anche i rendimenti elevati degli investimenti hanno un effetto simile all’essere un risparmiatore. Naturalmente, in genere è più facile prevedere il tuo futuro comportamento di risparmio che i futuri rendimenti degli investimenti.

Ulteriori informazioni qui:

I risparmiatori e il dilemma Roth vs. tassazione differita 401(k)

Aliquote fiscali in aumento =Roth

Alcuni investitori sono assolutamente convinti che in futuro il governo americano aumenterà notevolmente gli scaglioni fiscali. Questo non è un grosso problema come la maggior parte di queste persone teme. Continueranno a ritirare la maggior parte del denaro differito con aliquote fiscali più basse, anche se ogni scaglione fiscale aumentasse del 3%, 5% o anche 10%, il che rappresenterebbe un enorme aumento della tassazione. Ma questo è un fattore che dovrebbe indurre a dare più contributi e conversioni a Roth. Ma se pensi che il governo degli Stati Uniti stia per sciogliersi o scomparire del tutto, potresti anche ottenere le agevolazioni fiscali finché puoi con contributi differiti dalle tasse ed evitare conversioni.

Pensionati anticipati =Tasse differite

Prima andrai in pensione, più è probabile che versare i contributi con imposte differite ora funzionerà bene per te. Ciò non significa solo meno tempo per risparmiare un enorme gruzzoletto (quindi non un problema di superrisparmio) e più anni per eseguire conversioni Roth in seguito, ma ci sono anche alcune altre cose. Ad esempio, mentre è possibile prelevare l'imposta sui contributi Roth e senza penalità prima dei 59 anni e mezzo utilizzando la regola dei pagamenti periodici sostanzialmente uguali (SEPP o 72T), i guadagni sono imponibili prima dei 59 anni e mezzo. Sarebbero già stati tassabili per i contributi differiti, ma per quei soldi si perde un grande vantaggio dei conti Roth. (Anche se per essere onesti, la maggior parte dei pensionati anticipati ha conti imponibili relativamente grandi e forse un conto 457 (b) e spesso abbastanza contributi Roth per portarli comunque a 59 anni e mezzo). C'è anche un reddito meno garantito in caso di pensionamento anticipato (si tratta di anni pre-SS e pochi acquistano SPIA così giovani). I pensionati anticipati erano generalmente anche quelli che guadagnavano di più e potevano risparmiare tutto quel denaro, quindi è probabile che vi sia un arbitraggio relativamente più ampio tra il loro scaglione fiscale marginale mentre lavorano e in pensionamento anticipato.

Eredi che non conoscono IRD =Roth

Se finisci per essere così ricco che il tuo patrimonio deve pagare le tasse sulla proprietà, i tuoi eredi possono ottenere un'agevolazione fiscale sui prelievi IRA ereditati con imposte differite che effettuano. Questo è generalmente indicato come reddito con rispetto a un deceduto (IRD). Ma molti eredi, i loro consulenti e contabili potrebbero non sapere di dover effettuare questa detrazione. Se vuoi eliminare la loro necessità di saperne di più, puoi fare più contributi e conversioni Roth.

Mix attuale di conti

Anche la decisione di contributo/conversione Roth si basa in parte su ciò che già possiedi. La diversificazione fiscale può essere utile in pensione. Se tutto il tuo denaro pensionistico attuale è Roth, allora dovresti prestare maggiore attenzione ad alcuni contributi differiti dalle tasse. Se quasi tutti i tuoi risparmi attuali sono soggetti a tassazione differita, i contributi e le conversioni Roth probabilmente avranno per te un po' più valore che se avessi già un mix 50/50.

Eliminazioni

Sfortunatamente, nella tua aliquota fiscale marginale c’è molto di più che semplici scaglioni fiscali. C'è di più nella tua aliquota fiscale marginale oltre alla fascia fiscale e al sussidio ACA o al premio IRMAA. In effetti, ci sono tutti i tipi di eliminazioni graduali nel codice fiscale in cui l’aliquota fiscale marginale può diventare molto alta su una fascia piuttosto ristretta di reddito. Se si prevede che il tuo reddito rientri o si avvicini a uno di questi intervalli, ciò fornisce un argomento convincente a favore di contributi con imposte differite (nella fase di accumulo) o prelievi esentasse (nella fase di decumulo).

Aiuti universitari

I figli della maggior parte dei membri del WCI non potranno beneficiare di alcun aiuto basato sui bisogni a causa dell'alto reddito e dell'alto patrimonio della famiglia. Ma se i tuoi figli lo sono, le decisioni sul conto pensionistico possono influenzare quel numero. Durante gli anni di accumulo, i contributi fiscalmente differiti riducono il reddito. Il denaro del conto pensionistico non viene conteggiato nel tuo indice di aiuto agli studenti (SAI), quindi se il tuo rapporto pensione/imponibile è maggiore a causa dei contributi e delle conversioni di Roth, è una buona cosa. Durante gli anni di decumulo, i prelievi esentasse aiutano a mantenere il tuo SAI più basso.

Non abbatterti

Come puoi vedere, ci sono numerosi fattori che influenzano la decisione di contributo/conversione di Roth. Non è nemmeno vicino facile decidere la maggior parte delle volte. Molti fattori rilevanti sono attualmente sconosciuti e probabilmente inconoscibili (il vostro reddito futuro, i vostri rendimenti futuri, i futuri scaglioni fiscali, le future norme RMD, la futura situazione familiare, gli scaglioni fiscali dei vostri eredi, ecc.). Non riuscirai a farlo bene ogni anno. Lo farai saltare un paio di volte. Va bene. Concedetevi un po' di grazia. A volte funziona bene.

Ad esempio, quando ero militare in una fascia di tassazione bassa, versavamo contributi con imposte differite al TSP. In ogni caso non c'era Roth TSP disponibile. Ma non l'abbiamo convertito tutto in Roth l'anno in cui ho lasciato l'esercito. Per molti anni ho pensato che fosse un errore. Tuttavia, ora sembra che lasceremo in beneficenza più di quanto abbiamo in conti con imposte differite, quindi alla fine funzionerà bene. Dopotutto non abbiamo commesso alcun errore.

Ricorda che stai scegliendo non tra il bene e il male, ma tra il bene e il meglio.

Cosa ne pensi? Quali fattori ho dimenticato? Cos'altro hai considerato nel tuo calcolo quando hai preso questa decisione?

-

Fondi contrarian:tracciare il proprio percorso

Warren Buffett ha descritto al meglio come essere un investitore contrarian:Abbi paura quando gli altri sono avidi, e avido quando gli altri hanno paura. In altre parole, muoversi contro la folla. Inv

-

Unioni di credito contro banche:cose da considerare

Uno dei miei propositi finanziari è cambiare banca. Sono un cliente di vecchia data di una grande banca che, negli ultimi anni, si è distinto tra i titoli che rivelano pratiche commerciali subdole e n

Articoli in Evidenza

- Domande e risposte sul settore immobiliare:assumere un mutuo per la casa è una buona idea? Ho bisogno di più di una polizza assicurativa per titoli?

- Come mettere quel rimborso fiscale al lavoro per costruire credito

- Una sfida minimalista di 30 giorni per cambiare la tua vita

- Che cos'è l'interesse semplice rispetto all'interesse composto?

- Come bilanciare i costi del rientro a scuola

- Sblocca offerte nascoste di telefoni cellulari:piani e risparmi senza contratto

- Le migliori banche nazionali negli Stati Uniti per il 2021

- Come permutare un'auto quando stai ancora pagando il prestito

- Cos'è la gestione del denaro?

- Che cos'è una politica dei dividendi residui?

-

Alternative al prestito personale Capital One

Alternative al prestito personale Capital One Capital One attualmente non offre prestiti personali, il che significa che dovrai lavorare con un istituto finanziario diverso se hai bisogno di un prestito per aiutarti a pagare le spese pianificate ...

-

5 domande chiave da porre sulla tua assicurazione sulla vita

5 domande chiave da porre sulla tua assicurazione sulla vita Potresti aver acquistato unassicurazione sulla vita anni fa e non ti sei mai guardato indietro. Ricco Ramassini, il direttore della strategia e delle prestazioni di vendita di PNC Investments afferma ...