Comprendere il debito:una guida pratica per gestire ed evitare la rovina finanziaria

Debito:potrebbe non esserci una parola più carica di significato nella finanza personale e nei suoi infiniti dibattiti. A volte (generalmente in modo inappropriato) viene equiparato alla schiavitù. Talvolta viene anche equiparato (anche impropriamente) alla “libertà finanziaria” e al “denaro degli altri”. Il debito è una parte importante del nostro sistema finanziario e uno strumento utile, ma può anche portare alla rovina finanziaria e al mantenimento della povertà. In questo articolo parleremo di tutto ciò che riguarda il debito. Spero che te ne andrai con una prospettiva nuova e più aperta, alcune nuove strategie e un nuovo rispetto per il potere del debito nel bene e nel male.

Sommario

I vantaggi del debito

I pericoli del debito

- Insegnamenti dell'Antico Testamento sul debito

- Insegnamenti del Nuovo Testamento sul debito

- Insegnamenti della Chiesa sul debito

- Insegnamenti islamici sul debito

- Insegnamenti secolari sul debito

Linee guida sui debiti comuni

- Le carte di credito non servono per il credito

- Prestiti auto

- Prestiti studenteschi

- Mutui

- Altro debito dei consumatori

Debito buono e debito cattivo

Fungibilità del debito

Metodi alternativi di pagamento della scuola

Il debito come obbligazione negativa

Investimento con margine

- I calcoli dietro l'investimento sul margine

- Quanto sfruttare il settore immobiliare

Ripaga il debito o investi

I vantaggi di una vita senza debiti

Il valore del debito

- Caratteristiche del debito

- Utilizzo del debito per ridurre il rischio

- Utilizzare il debito per abbassare le tasse

- Rapporti di indebitamento ottimali

Il debito come strumento o demone

I benefici del debito per il mondo

Il debito potrebbe avere una brutta reputazione nei grandi libri religiosi del mondo così come nella maggior parte dei media finanziari e della blogosfera. La verità è che il debito è, in gran parte, responsabile delle meraviglie del mondo che ti circonda. La nostra economia e i nostri stili di vita, i migliori che il mondo abbia mai conosciuto, sono in gran parte alimentati dal debito. La “cultura del consumo” è per molti versi la forza dell'America.

Per la maggior parte, il denaro è debito. Quando un governo emette valuta, è semplicemente una banconota supportata dalla capacità del governo di tassare. Tuttavia, la maggior parte del denaro non viene creata dal governo. È creato dalle banche. Chiamiamo questo “sistema bancario a riserva frazionaria”. Quando metti i soldi in banca, potresti pagarti lo 0,6% su quei soldi. Poi lo presta ad altri al 6%. Ha senso, vero? Questa differenza fornisce alla banca un reddito che le consente di pagare tutte le sue spese e di generare un profitto. Ma ho una notizia per te. Non si limita a prestare i tuoi soldi al 6%. Presta 10 volte i tuoi soldi al 6%. In sostanza, la banca ha creato moneta. Ma il denaro di una persona è semplicemente il debito di qualcun altro. Deve essere. È lo stesso con qualsiasi debito. Il tuo investimento in titoli del Tesoro è il debito del governo. La tua obbligazione Amazon è il debito di un azionista di Amazon. Il tuo mutuo è l'investimento di qualcun altro. Sono soldi loro.

Ci sono molte ragioni storiche per cui un’area arretrata storica chiamata Europa occidentale e i suoi discendenti hanno dominato il mondo negli ultimi cinque e più secoli. Jared Diamond sostiene che le ragioni principali sono armi, germi e acciaio. William Bernstein sostiene che The Birth of Plenty è dovuto ai diritti di proprietà, al razionalismo scientifico, ai mercati dei capitali e a mezzi di trasporto e comunicazioni efficaci. Chissà quali sono i fattori più importanti, ma non c'è dubbio che i sistemi bancari (del debito) sviluppatisi nel nord Italia e successivamente migliorati in Olanda e infine a Londra e New York abbiano avuto un ruolo importante in questo.

La protezione del debito e della bancarotta ha consentito lo sviluppo delle aziende più grandi e redditizie del mondo. Anche se vengono spesso derisi perché perseguitano il “piccolo ragazzo”, la verità è che le multinazionali ci hanno reso tutti drammaticamente più ricchi e il nostro stile di vita drammaticamente migliore. Indovina un po? La maggior parte delle aziende ha utilizzato il debito per crescere fino alle dimensioni attuali e mantenere le proprie operazioni commerciali attuali. Anche se varia nel tempo, meno del 5% delle società S&P 500 sono prive di debito.

A un livello più personale (che, moltiplicato per i miliardi di persone sul pianeta, è piuttosto consistente), il debito ha consentito a molti di noi di migliorare la propria vita in modi importanti. Forse ha pagato per l’istruzione che ci ha permesso di aumentare notevolmente il nostro reddito. Forse ci ha permesso di acquistare un posto fantastico in cui vivere la nostra vita. O forse ci ha permesso di avviare una nostra piccola attività o studio.

Immagina di dover risparmiare l'intero costo della tua casa prima dell'acquisto. Immagina di non andare a scuola se non provieni da una famiglia benestante. Immagina di essere bloccato come un dipendente mal pagato perché non hai accesso al capitale necessario per gestire la tua attività. Immagina di dover rifiutare un ottimo lavoro perché non puoi prendere in prestito qualche migliaio di dollari per ottenere un'auto usata affidabile. Il debito è una delle ragioni del successo economico di cui godiamo come società e come individui.

Come il debito ha rovinato così tante vite

Secoli fa (sorprendentemente pochi), le conseguenze dell’inadempienza sul debito erano drammaticamente più gravi. La prigione per debitori era una cosa reale, anche negli Stati Uniti, negli anni Quaranta dell'Ottocento. Se non pagavi i tuoi debiti, finivi letteralmente in prigione finché tu o qualcuno per tuo conto non li pagavi. Le protezioni contro i fallimenti societari e personali sono relativamente nuove nella storia del mondo. Quindi non sorprende vedere i grandi libri religiosi del mondo mettere in guardia profondamente sul debito.

L'Antico Testamento

Sia gli ebrei che i cristiani traggono saggezza da questo libro. Cosa dice sui prestiti e sui prestiti? Un bel po'.

Il ricco governa sui poveri e il mutuatario è schiavo del creditore. (Proverbi 22:7)

Non essere uno di quelli che danno pegni, che garantiscono i debiti. Se non hai nulla con cui pagare, perché ti dovrebbero togliere il letto da sotto i piedi? (Proverbi 22:26-27)

L'empio prende in prestito ma non restituisce, ma il giusto è generoso e dona. (Salmi 37:21)

Alla fine di ogni sette anni concederai la liberazione. E questa è la modalità della remissione:ogni creditore rilascerà ciò che ha prestato al suo vicino. Non esigerà nulla dal suo prossimo, da suo fratello, perché è stata annunciata la liberazione del Signore. (Deuteronomio 15, 1-2)

Presterai a molte nazioni, ma non prenderai prestiti. (Deuteronomio 15:6, 28:12)

Se presti denaro a un povero del mio popolo che è con te, non sarai per lui come un usuraio e non esigerai da lui alcun interesse. Se prendi in pegno il mantello del tuo prossimo, glielo renderai prima del tramonto del sole. (Esodo 22:25-27)

Chi si fa garante per un estraneo sicuramente subirà un danno, ma chi odia dare in pegno la mano è al sicuro. (Proverbi 11:15)

Chi è privo di senno dà pegno e si fa garante davanti al suo prossimo. (Proverbi 17;18)

Puoi addebitare interessi a uno straniero, ma non puoi addebitare interessi a tuo fratello. (Deuteronomio 23:20)

Il Nuovo Testamento

I cristiani ritengono che anche il Nuovo Testamento sia anti-debito. L'attenzione è più contro il prestito che contro il prestito, ma anche contro il profitto dal prestito.

Non dovete niente a nessuno se non amarvi gli uni gli altri, perché chi ama un altro ha adempiuto la legge. (Romani 13:8)

Infatti chi di voi, volendo costruire una torre, non si siede prima e non ne calcola la spesa, per vedere se ha abbastanza per portarla a termine? (Luca 14:28)

Da' a chi ti chiede e non rifiutare a chi ti chiede un prestito. (Matteo 5:42)

E se presti a coloro da cui speri di ricevere, che merito ne hai? Anche i peccatori prestano ai peccatori, per riceverne altrettanto. Ma amate i vostri nemici, fate del bene e prestate senza aspettarne nulla in cambio, e la vostra ricompensa sarà grande. (Luca 6:34)

Dacci oggi il nostro pane quotidiano e rimetti a noi i nostri debiti, come anche noi li abbiamo rimessi ai nostri debitori. (Matteo 6:12)

Insegnamenti della Chiesa di Gesù Cristo dei Santi degli Ultimi Giorni

Le Scritture e i dirigenti della Chiesa di Gesù Cristo dei Santi degli Ultimi Giorni mettono in guardia contro i prestiti.

Chiunque prende in prestito dal suo vicino deve restituire ciò che ha preso in prestito. (Mosia 4:28)

Paga il debito e liberati dalla schiavitù. (DeA 19:35)

È proibito indebitarsi con i tuoi nemici. (DeA 64:27)

Paga tutti i tuoi debiti. (DeA 104:78)

Non indebitatevi per costruire la casa del Signore. (DeA 115:13)

I leader ecclesiastici più moderni non sono altrettanto estremisti, ma sono comunque decisamente anti-debito. J. Reuben Clark, durante la Grande Depressione, disse (e parafraserò un po'):

"Comprare a rate significa ipotecare i propri guadagni futuri", disse il presidente J. Reuben Clark Jr. nel 1938. "Se a causa di malattia o morte, o per perdita di lavoro, i guadagni cessano, la proprietà acquistata va perduta insieme a ciò che vi è stato investito. Oserei un suggerimento... la famiglia normale farà bene ad acquistare a rate solo le effettive necessità della vita, lasciando che i beni di lusso siano acquistati così come possono essere pagati al momento dell'acquisto. Non tenterò di tracciare una linea di demarcazione tra le necessità e lussi, oltre a dire che un [medico] che può andare al lavoro [in una Honda Civic] difficilmente sarebbe giustificato nell'acquistare una [Tesla Model S con una velocità ridicola] per quello scopo con un piano di pagamento a rate."

e più famosa una citazione che ho usato prima:

"L'interesse non dorme mai, non si ammala, non muore; non va mai all'ospedale; lavora la domenica e nei giorni festivi; non si prende mai una vacanza; non visita né viaggia mai... non ha amore, non ha simpatia; è duro e senz'anima come una scogliera di granito. Una volta indebitato, l'interesse è il tuo compagno ogni minuto del giorno e della notte; non puoi evitarlo o sfuggirgli; non puoi licenziarlo; non cede né alle suppliche, né alle richieste, né agli ordini; e ogni volta che entri in si fa strada o attraversa il suo corso o non riesce a soddisfare le sue richieste, ti schiaccia.”

Più recentemente, Gordon B. Hinckley ha affermato:

"Sono preoccupato dall'enorme debito rateale al consumo che incombe sul popolo della nazione, compreso il nostro stesso popolo... Riconosco che potrebbe essere necessario prendere in prestito per ottenere una casa, ovviamente. Ma compriamo una casa che possiamo permetterci e alleggeriamo così i pagamenti che penderanno costantemente sulle nostre teste senza pietà o tregua per almeno 30 anni... Guardate alle condizioni delle vostre finanze. Vi esorto ad essere modesti nelle vostre spese; disciplinatevi nei vostri acquisti per evitare debiti nella misura possibile. Saldate i debiti il più velocemente possibile e liberatevi dalla schiavitù.

L’autosufficienza non può essere raggiunta quando c’è un grave debito che incombe su una famiglia. Non si ha né indipendenza né libertà dalla schiavitù quando si è obbligati verso gli altri.

In alcune circostanze è necessario prendere in prestito. Forse alcuni studenti universitari hanno bisogno di prendere in prestito per completare la propria istruzione. Se lo fai, vedi di ripagarlo. E fallo prontamente, anche a costo di sacrificare alcune comodità di cui altrimenti potresti godere. La maggior parte delle persone deve contrarre un prestito per assicurarsi una casa. Un prestito prudente può, ovviamente, essere necessario e appropriato nella gestione degli affari. Ma sii saggio e non andare oltre la tua capacità di pagare.

È accettabile un debito ragionevole per l’acquisto di una casa a prezzi accessibili e forse per alcune altre cose necessarie. Ma da dove mi trovo, vedo in modo molto vivido le terribili tragedie di molti che hanno incautamente preso in prestito cose di cui in realtà non hanno bisogno."

Thomas S. Monson ha detto:

“Esortiamo tutti i Santi degli Ultimi Giorni a essere prudenti nella pianificazione, a essere conservatori nella propria vita ed a evitare debiti eccessivi o non necessari”.

James E. Faust:

"Possedere una casa libera da debiti è un obiettivo importante per vivere in modo previdente... Le case libere e prive di ipoteche e vincoli non possono essere pignorate... Indipendenza significa... essere liberi dal debito personale e dagli interessi e dalle spese di carico richieste dal debito in tutto il mondo."

Spencer W. Kimball, noto per la sua schiettezza, ha detto:

"Uscire dai debiti e restarne fuori."

Heber J. Grant ha spiegato:

"Se c'è qualcosa che porterà pace e soddisfazione nel cuore umano e nella famiglia, è vivere entro i nostri mezzi. E se c'è qualcosa che è frustrante, scoraggiante e avvilente, è avere debiti e obblighi che non si possono onorare."

Insegnamenti dall'Islam

Il versetto più lungo del Corano riguarda il debito, parte del quale recita:

Quando contrai un debito per un termine stabilito, mettilo per iscritto... lascia che sia il debitore a dettare, e che tema Dio, suo Signore, e non diminuisca affatto [il debito]. Chiama due uomini come testimoni... Non disdegnare di scrivere il debito, piccolo o grande, insieme alla scadenza:in questo modo è più equo agli occhi di Dio, più affidabile come testimonianza e più idoneo a evitare che sorgano dubbi tra voi. (2:282)

Un altro dice:

Allah priverà l'usura di ogni benedizione, ma darà un aumento per le opere di carità. (2:276)

Ancora più significativo, il profeta Maometto disse:

"Se un uomo fosse stato ucciso in battaglia per amore di Allah, poi riportato in vita e avesse un debito, non sarebbe entrato in Paradiso finché il suo debito non fosse stato saldato."

"Un dirham di Riba (interesse) preso consapevolmente da un uomo è un peccato peggiore che commettere Zina (fornicazione) 36 volte."

I musulmani devoti prendono questo molto sul serio, sia dal lato del prestito che da quello del prestito. Ogni mese ricevo un'e-mail da un musulmano che mi chiede informazioni sugli investimenti immobiliari o sui fondi comuni di investimento senza leva finanziaria che non comportano la percezione di interessi. Certamente non sono interessati alle obbligazioni o ai CD. Esistono alcuni fondi comuni di investimento considerati "conformi alla Shariah" e di solito li indirizzo verso tali fondi.

Il mondo secolare

Forse più facili da comprendere per i non religiosi sono gli effetti del debito nella nostra società. Considera le seguenti statistiche del 2021:

- Debito medio della carta di credito americana:$ 6.270

- Debito totale delle carte di credito:807 miliardi di dollari

- Debito totale dei consumatori:4,2 trilioni di dollari

- Il 45,4% delle famiglie ha debiti con carta di credito

- Nel quartile più basso in termini di patrimonio netto, il patrimonio netto medio è di $ 310 e il debito medio della carta di credito è di $ 4.830

- Il debito medio della carta di credito aumenta di pari passo con l'aumento dell'istruzione e dell'aumento del reddito

- 777.940 persone hanno dichiarato fallimento nel 2019

- Le agenzie di riscossione detengono 120 miliardi di dollari di debiti sanitari

Molti di noi conoscono qualcuno la cui vita è stata rovinata dai debiti finanziari. Nonostante tutto il bene che il debito ha apportato, ha sicuramente lasciato dietro di sé molte vite distrutte. E questo con tutte le tutele dei consumatori e le tutele contro i fallimenti attualmente disponibili nella nostra società.

Quando parli con un esperto del settore appare un'immagine straordinaria. Le banche eseguono letteralmente e costantemente esperimenti sui propri clienti per capire come convincerli a prendere in prestito più denaro e non saldare i debiti che hanno. Devi riconoscere che ci sono persone nel settore finanziario il cui compito è impedirti di accumulare ricchezza mantenendoti indebitato.

Benjamin Franklin disse notoriamente:

“Preferisco andare a letto senza cena piuttosto che indebitarmi.”

Quindi non è necessario essere eccessivamente religiosi per essere anti-debito.

Chiaramente, se ti aspetti di tracciare qualsiasi tipo di percorso moderato con il debito per tutta la tua vita finanziaria, devi esercitare la massima cautela per evitare i problemi da cui le persone sagge di cui sopra ci hanno messo in guardia per millenni. Un'ampia percentuale della società starebbe meglio se non prendesse MAI denaro in prestito per alcun motivo, indipendentemente dalle possibilità matematiche per farlo.

Linee guida sui debiti comuni

Alcune persone potrebbero trovare utile avere alcune linee guida pratiche su quanto sia ragionevole prendere in prestito per vari scopi. Ecco cosa penso, anche se riconosco che alcune persone non saranno d'accordo con me.

Le carte di credito non servono per fare credito

Le carte di credito, nonostante il nome, non servono per il credito. Sono una terribile fonte di credito. I tassi di interesse sono elevati (e talvolta variabili), le conseguenze dei mancati pagamenti possono essere gravi e i loro piani di pagamento non sono effettivamente progettati per ripagare il debito. Dovrebbero chiamarsi “Carte Convenienza”. È un nome molto più accurato. Non è conveniente recarsi in banca o al bancomat per prelevare contanti e poi tornare al negozio. Non è conveniente andare in giro con mazzi di banconote verdi. Non è conveniente acquistare un biglietto aereo allo sportello.

Inserisci la carta di credito:più facile da usare, più sicura da usare in molti modi e, purché venga saldata alla fine del mese, tutta questa comodità non ti costa nemmeno nulla. Infatti, a causa di alcuni programmi di premi per carte di credito, potresti persino essere pagato per utilizzare la carta anziché contanti.

Ma non illudiamoci. Le banche non sono stupide. Stanno andando proprio bene. Il quarantacinque per cento degli americani ha effettivamente un saldo sulle proprie carte. Inoltre, le aziende che accettano carte di credito pagano delle commissioni. Tali commissioni sono generalmente più elevate dei compensi pagati dalle banche. Perché le aziende (inclusa The White Coat Investor) accettano carte di credito? Perché sappiamo che tu, il consumatore, è molto più propenso ad acquistare e ad acquistare di più se ti permettiamo di utilizzare una carta per farlo. Ma indovina chi paga i costi di assunzione delle carte di credito? Esatto, tu, il consumatore. Tutto ciò che acquisti costa il 2%-3% in più perché di solito viene acquistato con carte di credito.

Senza contare gli aspetti della finanza comportamentale. Uno studio dopo l’altro dimostra che spendiamo di più quando utilizziamo una carta. Oltre alla comodità e al credito effettivo, è meno doloroso dal punto di vista psicologico che separarsi da un grosso mucchio di roba verde. Se hai difficoltà a ottenere un tasso di risparmio fino al 20%, uno dei modi migliori per risolvere il problema è tagliare le tue carte di credito.

In ogni caso, sia che scegliate di utilizzare le carte per i vostri acquisti, non c'è dubbio che non sono di credito, ma solo di comodità. Quindi il rapporto accettabile del debito rotativo sulle carte di credito è 0. Zero. Niente da fare. Nada. Se hai un saldo sulle tue carte di credito, stai fallendo in questo gioco finanziario e probabilmente non dovresti usare affatto le carte di credito. Mai.

Automobili

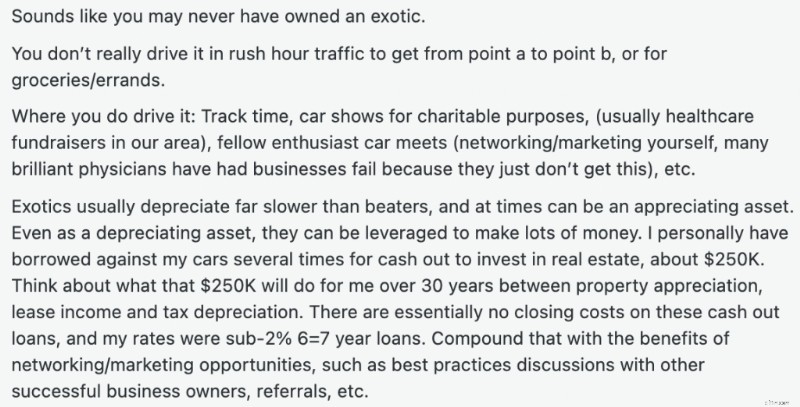

Ricevo molti respingimenti sul mio atteggiamento e sulle mie idee sulle auto. La gente pensa che io sia pazzo ad avvicinarmi a un'automobile che non è stata venduta negli ultimi sei mesi. Mi è stato detto che non mi importa della mia famiglia o del pianeta. Ma se vuoi un consiglio sull'importo massimo da prendere in prestito per un'auto, la mia risposta è inferiore a $ 10.000, e preferirei vederlo più vicino a $ 5.000. Sì, anche se si tratta di un prestito del 2%. Sì, anche se si tratta di un prestito allo 0%. Gli appassionati del debito hanno tentato senza successo di convincermi che prendere in prestito un’auto era il loro segreto per il successo finanziario. Ecco uno dei miei preferiti di tutti i tempi:un dottore ha cercato di convincermi della saggezza di acquistare un'auto a credito e poi prendere in prestito più volte. Il dottore ha anche provato a convincermi a comprare un'auto “esotica”.

Se il tuo piano per creare ricchezza e sostenere la beneficenza è acquistare un'auto esotica, potresti avere un po' di confusione nelle tue priorità. Se volessi investire $ 250.000 nel settore immobiliare, non comprare prima l'auto e poi prendere in prestito contro di essa. Basta investirlo nel settore immobiliare. Ti garantisco che avrai di più da investire nel settore immobiliare e da donare in beneficenza, ma dovrai trovare qualcos'altro per fare rete oltre alla pista.

Se hai $ 10.000 o più in contanti e hai bisogno di un'auto, paga l'auto in contanti e limita l'acquisto ai contanti che hai. Se non hai $ 10.000 e hai bisogno di un trasporto affidabile, guida un'auto che costa meno di $ 10.000 finché non ne hai.

Debito per prestiti scolastici e studenteschi

Molte persone odiano i miei consigli sull'auto e sottolineano che hanno successo nonostante non li seguano. Beh, sì. Guadagni $ 300.000 all'anno. Questo tipo di reddito può coprire molti errori finanziari; questo non lo rende meno un errore. Un errore che il reddito di un medico non può coprire, tuttavia, è quello di sottoscrivere ingenti quantità di prestiti studenteschi rispetto al reddito futuro. Troppe persone credono di poter prendere in prestito l’intero costo dell’istruzione in una scuola molto costosa, scegliere una specialità meno retribuita e accettare un lavoro privato scadente e retribuito all’interno di quella specialità e pensano ancora che tutto andrà bene. Indovina un po? Non sei bravo in matematica.

Non importa quanto sia meraviglioso il tuo cuore. Se prendi decisioni finanziarie o di carriera sbagliate, non sarai finanziariamente sicuro e ancor meno di successo. Non sto dicendo che non puoi essere un medico di famiglia o un endocrinologo pediatrico a meno che tu non abbia dei soldi familiari per pagare la scuola. Sto dicendo che se questo è il tuo obiettivo di carriera, hai bisogno di un piano di prestito studentesco che sia in linea con tale obiettivo di carriera. Questo piano potrebbe consistere nel vivere in modo molto frugale e quindi combinare un lavoro particolarmente ben retribuito in una zona a basso costo della vita con il vivere come un residente per cinque anni dopo la formazione in modo da poter ripagare quei prestiti. Questo piano potrebbe consistere nel trascorrere un po' di tempo in ambito accademico dopo la formazione in modo da poterti qualificare per il PSLF. Quel piano potrebbe anche prevedere 20 anni di pagamenti PAYE e allo stesso tempo risparmiare un fondo fiscale per le bombe. Ma non puoi nascondere la testa sotto la sabbia e sperare per il meglio.

Ecco alcuni rapporti che comunemente fornisco per l'istruzione. La prima parte del rapporto è l'entità dei tuoi prestiti studenteschi nel momento in cui finisci la formazione. La seconda parte del rapporto è il tuo reddito lordo entro un paio d'anni dal termine della formazione.

A 1:1 o meno, hai fatto un buon investimento. Stiamo parlando di avere 250.000 dollari in prestiti studenteschi e un lavoro che paga 250.000 dollari all'anno. Vivendo come un residente, puoi saldare questo debito in soli 2-3 anni e goderti quell'ottimo reddito per il resto della tua vita.

A 2:1, l'accordo è ancora accettabile, anche se direi che non è proprio un buon affare. Questo è il livello massimo di debito che consiglio. Se vuoi diventare un veterinario e ti aspetti di guadagnare $ 75.000 quando esci, faresti dannatamente meglio a non prendere in prestito $ 300.000 per andare a scuola. Se limiterai il tuo rapporto a 2, potrai comunque saldare i tuoi debiti se vivi come un residente. Devi solo farlo più a lungo. Considera un documento che guadagna $ 300.000 all'anno e che deve $ 600.000. Al netto delle tasse (75.000 dollari) e del vivere un po’ meglio di un residente (75.000 dollari), rimangono 150.000 dollari all’anno da destinare al debito. Dovresti sbarazzartene entro cinque anni.

Sul 3-4+:1 non hai più fatto un buon investimento. Potresti essere salvato facendo condonare i tuoi debiti:esentasse tramite PSLF lavorando a tempo pieno per un 501 (c) (3) per 10 anni o imponibile (risparmia per quella bomba fiscale) tramite condono IDR effettuando pagamenti PAYE per 20 anni (o REPAYE per 25 anni). Tuttavia, è molto difficile per me consigliare un percorso professionale con così tanti rischi legislativi. Devi correggere il rapporto. O non prendere in prestito tanto o (probabilmente più probabile) ottenere semplicemente un lavoro migliore. La maggior parte dei medici con questo tipo di rapporti hanno il reddito quartile più basso per la loro specialità. Con un reddito più elevato, potrebbero avere un rapporto 2:1 o addirittura migliore. Di solito hanno un problema di reddito che è più grande del problema del debito.

Mutui

Ho due regole generali sui mutui per chi ha bisogno di alcune linee guida.

- Limita l'entità del tuo mutuo al doppio del tuo reddito lordo

- Limita tutte le spese mensili per l'alloggio (mutuo, tasse sulla proprietà, assicurazioni, utenze, manutenzione) a meno del 20% del tuo reddito lordo

Abbastanza semplice, vero? E ricorda, questo è il massimo, non l'obiettivo. Quindi, se vuoi una casa da $ 800.000 ma guadagni solo $ 300.000, devi mettere giù $ 200.000. Se stai utilizzando un prestito medico e metti da parte solo $ 10.000, dovresti cercare una casa più economica.

Se vivi in una zona dal costo della vita molto elevato, probabilmente troverai questo consiglio deprimente. Se sei un dottore che guadagna 180.000 dollari nella Bay Area, in pratica ti ho appena detto che non comprerai mai una casa a meno di tre ore di macchina dal tuo lavoro. In questo tipo di aree, penso che sia accettabile estendere tale rapporto da 2X a 3X-4X, ma non a 10X. Non vuoi essere povero in casa, anche se questa scommessa occasionalmente funziona per qualcuno. Se decidi di intraprendere questo sforzo, renditi conto che ha gravi implicazioni finanziarie sulla tua capacità di creare ricchezza e che dovrà essere compensato da qualche altra parte nella tua vita finanziaria:niente scuola privata, vacanze meno frequenti, auto più scadenti, pensionamento più tardivo o meno lussuoso, ecc.

Per le seconde case, come una casa sul lago o un appartamento sulle piste da sci, mi piacerebbe vederti pagare in contanti, ma penso che sia accettabile prendere in prestito una parte del costo. La cosa principale è considerare questa casa, come la tua casa principale, come un bene di consumo, non come un investimento. Se puoi permetterti tutti i costi della seconda casa e risparmiare comunque adeguatamente per raggiungere i tuoi obiettivi, puoi acquistarla. Ma un acconto maggiore rispetto a quando sei entrato originariamente in casa sembra appropriato. Se il mercato gira (e può diventare duro per le proprietà per le vacanze), non vuoi essere sott'acqua. Vuoi poterlo vendere, estinguere il mutuo e andartene.

Anche i lavori di ristrutturazione possono essere molto costosi e di solito vengono pagati almeno in parte con il debito. La mia linea guida qui è di prendere in prestito non più dell'aumento di valore della tua casa dalla ristrutturazione. Questo è probabilmente il 50% o meno di ciò che spendi. Cucine e bagni ritornano un po' di più; il paesaggio, i garage e le ristrutturazioni “uniche” restituiscono molto meno. Alcuni lavori di ristrutturazione (come una piscina) possono anche essere una responsabilità dal punto di vista di alcuni futuri acquirenti.

Una casa è probabilmente l’acquisto più costoso della tua vita. Non spendere troppo, soprattutto se usi denaro preso in prestito per farlo.

Altri prestiti al consumo

Non penso davvero che dovresti prendere in prestito per comprare altre cose, che si tratti di una barca, di motoslitte, di quattro ruote, di mobili, di tappeti, di quadri o di qualsiasi altra cosa. Trovo che l'acquisto di questi articoli sia molto più piacevole quando posso pagarli solo una volta e sapere che sono ripagato. Questi articoli probabilmente si svaluteranno, ma se mi metto nei guai, ora saranno in realtà una benedizione nella mia vita (poiché possono essere venduti per qualcosa) invece che una maledizione (perché richiedono pagamenti continui dal mio flusso di cassa).

Debiti buoni e debiti inesigibili

C’è un’idea prevalente nella finanza personale secondo cui esistono debiti buoni e debiti inesigibili. L’idea di base è che il debito che aumenta il tuo reddito (prestiti studenteschi, debiti aziendali, prestito per studi) o ti consente di acquistare un bene che si apprezza (casa, studio, un’auto esotica (?)) è in qualche modo un buon debito e che qualsiasi cosa utilizzata per acquistare un servizio o un bene di consumo o un bene che si svaluta (carte di credito, prestiti per l’auto, prestiti per mobili) è un debito inesigibile. Questa è una comprensione piuttosto superficiale del debito. Ad esempio, qual è il debito inesigibile:

- $ 800.000, prestito studentesco al 6,8%

- $ 4.000, prestito auto al 2%

Posso dirti quale preferirei avere, ma quel prestito studentesco è in qualche modo sempre inserito nella categoria dei “buoni debiti”. Ciò non vuol dire che alcuni debiti abbiano una qualità superiore rispetto ad altri, ma ne parleremo più avanti.

Fungibilità del debito

La verità è che il debito, come il denaro, è fungibile. Non ha molta importanza se il debito sia stato originariamente contratto per pagare un'auto, una scuola, una casa o dei coni gelato. Una volta che ce l'hai, è un debito. E quando hai un debito, qualsiasi cosa acquisti invece di saldare quel debito è esattamente come acquistare quel servizio o prodotto alle stesse condizioni del debito con gli interessi più alti che hai già.

WHOA! SCONVOLGENTE!

Esatto. Se hai debiti, tutto ciò che compri è a credito. La tua spesa, la bolletta del cellulare, le tue vacanze, la tua macchina... tutto. Questa mentalità potrebbe aiutarti a liberarti dei debiti un po' più velocemente.

"Mi prenderei in prestito al 3,5% per questo? Probabilmente no, quindi non lo comprerò."

Poiché la maggior parte delle persone nella nostra società ha debiti, beh, la maggior parte della nostra società prende prestiti per tutto. Suppongo che non sia necessariamente un male, ma è un modo interessante di guardare il mondo.

Metodi alternativi di pagamento del mutuo e della scuola

Come notato sopra, ci sono persone così contrarie al debito che fondamentalmente pensano che non dovresti mai avere alcun debito. Tuttavia, quando li premi davvero, scopri che lo sono assumersi debiti. Lo chiamano semplicemente in un altro modo. Una delle mie soluzioni preferite è il concetto di mutuo islamico. Come fanno i musulmani devoti a comprare una casa se non possono prendere in prestito? Ottengono un “mutuo islamico”. Ne esistono tre tipi:

Ijara: La banca acquista l'immobile e te lo affitta per un periodo determinato a un prezzo mensile fisso. Poi la banca ti dà la proprietà e mette la casa a tuo nome dopo aver ripagato il creditore.

Musharaka: Tu e la banca possedete ciascuno una parte separata della proprietà. Quando effettui un pagamento, parte è capitale e parte è affitto, e la banca ti dà un po' più della sua quota di proprietà. Il tuo affitto, proprio come la parte degli interessi di un pagamento, diminuisce gradualmente man mano che si procede con il termine.

Murabaha: La banca acquista l'immobile. Poi te lo vende ad un prezzo più alto che pagherai a rate in un periodo prestabilito. Fondamentalmente, inserisce semplicemente gli interessi/profitti nel prezzo di acquisto.

Se c'è qualcuno che è contrario al debito quasi quanto i musulmani devoti, quello è il conduttore di un talk show radiofonico Dave Ramsey. L'unico debito che secondo lui va bene (anche se non incoraggiato) è un mutuo fisso di 15 anni con un acconto del 20% in cui il pagamento mensile è inferiore al 25% della paga da portare a casa. Dave pensa che non dovresti prendere in prestito nemmeno per la tua istruzione. In realtà penso che sia abbastanza ragionevole completare un'istruzione universitaria senza prendere prestiti. Con un'attenta selezione delle scuole, richieste di borse di studio, duro lavoro durante l'estate con lavoro part-time durante la scuola e forse anche un piccolo aiuto da parte dei genitori, penso ancora che sia possibile ottenere un'istruzione universitaria senza prestiti studenteschi.

Tuttavia, tutto cambia quando si tratta di scuole professionali costose come medicina e odontoiatria, dove il costo della frequenza varia in genere da $ 50.000 a $ 100.000 all'anno. Non puoi aspettarti che uno studente riesca a raggiungere questo obiettivo con un lavoro part-time. Inoltre, non ci sono (quasi) nessuna stagione estiva per lavorare e ci sono molte meno borse di studio.

Risparmiare per frequentare la facoltà di medicina non è molto saggio. Potresti lavorare per 15 anni per risparmiare i fondi per andare e poi perdere 15 anni di reddito da medico, per non parlare di una grossa fetta della tua vita in cui non fai quello che vuoi fare. È molto più intelligente prenderlo in prestito; devi solo assicurarti di prendere in prestito solo un importo ragionevole e di avere un piano per occupartene in un periodo di tempo ragionevole dopo. Yes, there will still be a few students who are really hosed when they do not match repeatedly, but for the most part, it's a pretty smart investment, even with borrowed dollars.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

- Health Professions Scholarship Program (HPSP)

- National Health Service Corps (NHSC)

- MD/PhD Programs

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Eccezionale! A “scholarship” right? Non proprio. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

Debt as a Negative Bond

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

Margin Investing

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

The Math Behind Investing on Margin

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

How Much to Leverage Real Estate

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

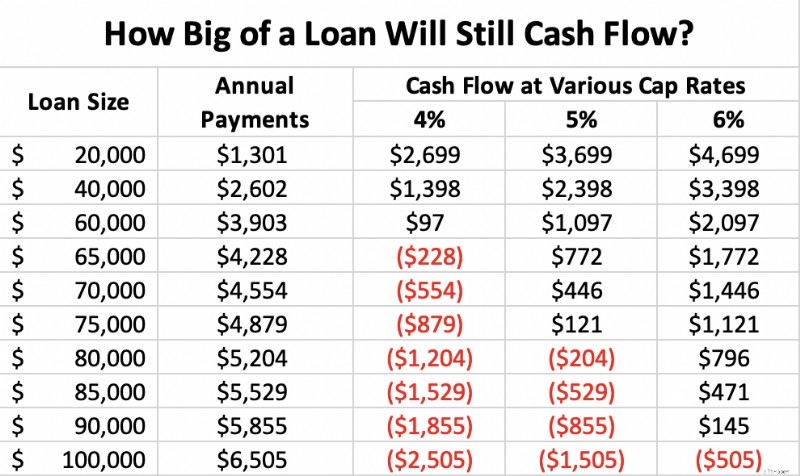

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

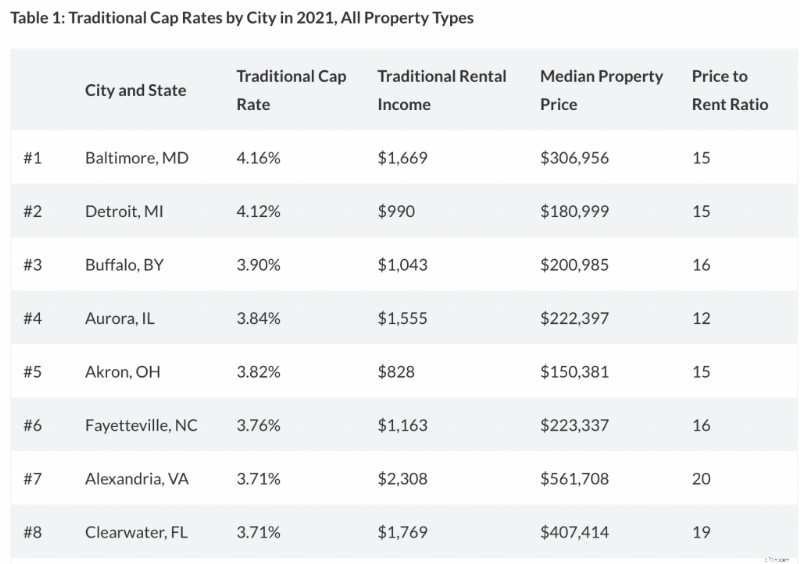

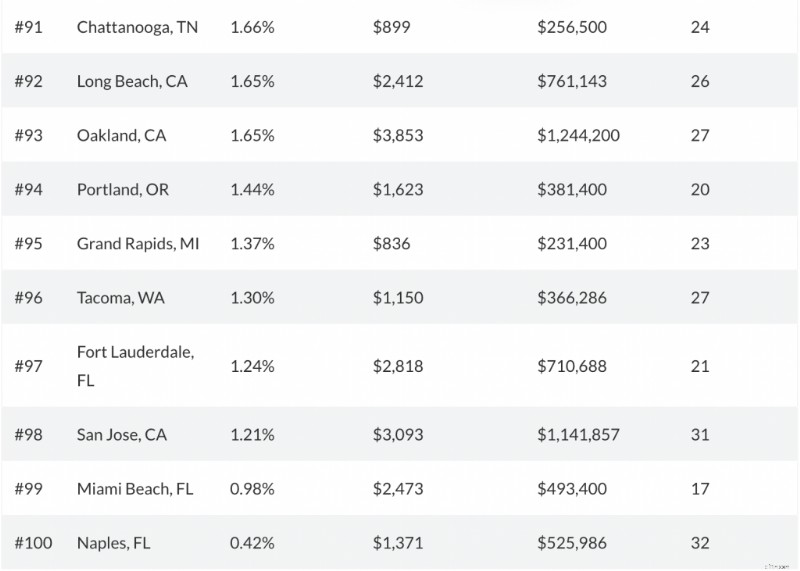

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

Pay Down Debt or Invest

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

- Attitude Toward Debt:The more you hate debt, the more you should pay it down.

- Interest Rate of Debts:The higher the interest rate, the more you should pay it down.

- Deductibility of the Debt:If interest is deductible, it lowers the effective interest rate.

- Presence of an Employer Match:Not getting the match is leaving part of your salary on the table.

- Whether You Expect Loans to Be Forgiven:Don't pay off loans that someone else will pay off.

- Available Tax-Advantaged Retirement Accounts:Tax and asset-protected accounts are particularly valuable places to invest.

- Available Investments, Desired Asset Allocation, and Expected Returns:The more you expect to make on your investments, especially adjusted for risk, the more likely it is that you should invest instead of pay off debt.

- Financial Goals:If you want to pay off your student loans in two years or your mortgage in seven, you need to pay more than the minimum required payment.

Here is a priority list that may help guide you that no one will argue with too strenuously:

- Get any employer match

- Pay off high-interest rate debt (8% or more)

- Max out available retirement accounts

- a – Tax-deferred accounts first in peak earnings years

- b – Tax-free first in non-peak earnings years

- c – Include non-retirement tax-protected accounts in accordance with your goals—HSAs, 529s, UTMAs, etc.

- Invest in assets with high expected returns

- Pay off moderate-interest rate debt (4%-7%)

- Invest in assets with moderate expected returns

- Pay off low-interest rate debt (1%-3%)

- Invest in assets with low expected returns

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

The Benefits of the Debt-Free Life

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

- No need to justify your debts

- You're not buying anything on that fungible debt

- Better cash flow since no money has to go to payments every month

- Can't go bankrupt

- Carry less life and disability insurance

- Use a more aggressive asset allocation

- Take more career risks

- Take more side gig/business risks

- Simpler financial life

- Don't have to care about your credit score, credit limits, interest rates, and loan-to-value ratios

- Build wealth-building muscles – Paying off student loans or a mortgage is a trial run for saving up for financial independence

The Value of Debt

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

Characteristics of Debt

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

- Long vs. Short Term: You do not want to purchase a long-term investment using a short-term loan. If the investment falls in value when the loan comes due, you could be up a creek without a paddle.

- Low-Interest Rate vs. High-Interest Rate: It is much easier to out-invest your loan interest rate when that rate is low.

- Fixed vs. Variable: A debt can either have a fixed interest rate or a variable interest rate. With a fixed rate, you generally accept a higher interest rate to eliminate the possibility of the interest rate rising. In essence, you are paying the lender to take on interest rate risk for you, almost as if you are buying an insurance policy against rising rates. With a variable rate, you are taking on that risk yourself and saving those “insurance premiums”, although sometimes if rates fall, you can actually end up with an even lower rate. When you are using debt to purchase long-term investments, however, a fixed-rate loan generally carries significantly less risk than a variable-rate loan.

- Secured vs. Unsecured: A given debt may be secured by some sort of collateral. Auto loans are generally secured by the car itself. If you stop paying, it will be repossessed. Likewise, mortgages are generally secured by the value of the property. If you default, the property will be foreclosed on and taken away from you. Margin loans are secured by the securities in the account. However, there are many debts that are not secured such as student loans or credit cards. When you are using debt to purchase long-term investments, an unsecured loan would be more attractive than a secured one. However, the interest rates on unsecured loans are usually substantially higher than a secured loan. For most who are borrowing in order to invest, the lower interest rate will trump the benefits of having an unsecured loan.

- Deductible vs. Non-deductible: If loan interest can be deducted on your taxes, it lowers the effective interest rate on the loan. Thus, a deductible loan like a mortgage; margin loans; or, for low earners, up to $2,500 a year of student loan interest is more attractive than a non-deductible loan, all else being equal.

- Callable vs. Non-callable: If you have debt that can be called at any time by the lender, it is very hard to take much risk with that money. A non-callable loan is far more attractive for long-term investment purposes.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

- Mortgage Debt:Long-term, low-interest, fixed, deductible, and non-callable, but secured

- Margin Loans:Long-term, low-interest, and deductible, but variable, callable, and secured

- Student Loans:Long-term, fixed, non-callable, non-secured, but mostly non-deductible and may have high interest

Less Risk with Debt?

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

The Tax Advantages of Debt

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

Optimal Debt Ratios

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

- Mortgages

- Margin Loans

- Student Loans

- Loans Against Whole Life Insurance

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

Debt as a Tool or a Demon?

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

#1 Do You Have a Religious, Moral, or Social Issue with Debt?

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

#2 Are You Psychologically Capable of Handling Debt?

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

#3 Do You Actually Have a Method to Get Enough High-Quality Debt?

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Non lo sei. This strategy really isn't an option for you.

#4 Are You Overextended, or Can You Handle the Worst-Case Scenario?

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

#5 Is the Debt Actually Part of the Plan?

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

#6 Are You Improving the Quality of Your Debt?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

- Do you have the ability to do this (morally, psychologically, temperamentally)?

- Do you want to do this (desire)?

- Do you have the means (access to high-quality debt) to do this?

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

-

Nozioni di base sul mutuo per la casa:acconto e costi di chiusura

Le idee sbagliate sono comuni nella nostra vita quotidiana. Le affermazioni che abbiamo accettato come fatti si rivelano spesso errate. Albert Einstein ha fallito la sua lezione di matematica. George

-

Che cos'è il pensiero sistemico?

Il pensiero sistemico è un approccio allanalisi che si concentra su come le diverse parti di un sistema sono correlate e su come i sistemi funzionano nel contesto di altri, sistemi più grandi. È un ap

Articoli in Evidenza

- Qual è il ciclo di vita aziendale?

- Che cos'è il coefficiente di copertura dei dividendi (DCR)?

- Acconti prima casa:qual è il numero magico?

- Consulenza finanziaria da mio padre (quando avevo diciannove anni)

- Storia di successo nel ripagare i debiti:come una coppia ha eliminato 133.000 dollari in 4 anni

- Che cos'è un numero ABA di transito e perché è importante?

- Che cos'è l'analisi dei costi del ciclo di vita?

- Che cos'è un fondo di investimento immobiliare (REIT)?

- Che cos'è il punto base (beep)?

- Come ridurre il reddito imponibile

-

Sblocca ricchezza:9 passaggi per investire in condomini

Sblocca ricchezza:9 passaggi per investire in condomini Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono n...

-

Il 40% dei lavoratori anziani sta pensando di cambiare lavoro. Ecco alcuni suggerimenti per una transizione graduale

Il 40% dei lavoratori anziani sta pensando di cambiare lavoro. Ecco alcuni suggerimenti per una transizione graduale Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...