Pianificazione patrimoniale:una guida completa per proteggere la tua eredità

La pianificazione patrimoniale è un compito che la maggior parte di noi rimanda quando possibile. Di solito lo troviamo poco interessante e costoso e, peggio ancora, può costringerci ad affrontare la nostra stessa mortalità. Tuttavia, è un aspetto importante della pianificazione finanziaria e, se fatto male (o per niente), può davvero causare problemi agli eredi.

Sommario

- Che cos'è un patrimonio?

- Che cos'è la successione?

- Che cos'è la pianificazione patrimoniale?

- Chi deve occuparsi della pianificazione patrimoniale?

- Quali documenti compongono il tuo piano patrimoniale?

- Qual è l'obiettivo della pianificazione patrimoniale?

- Come evitare la successione

- Come ridurre al minimo le imposte sulla successione, sull'eredità e sul reddito in caso di morte

- Come preparare un piano patrimoniale

- Inventario:patrimonio netto e bisogni familiari

- Assumi un avvocato

- Stabilire direttive

- Tasse patrimoniali e protezione patrimoniale

- Rivalutazione del piano e archiviazione dei documenti

- Capire cosa succede dopo la morte

Che cos'è una tenuta?

Un patrimonio è ciò che lasci quando muori. Include tutti i tuoi soldi e tutte le tue cose.

Che cos'è la successione?

La successione, ovvero la prova ufficiale di un testamento, è un processo legale attraverso il quale l'eredità (proprietà del defunto) ripaga i suoi creditori e distribuisce i beni dell'eredità come specificato nel testamento convalidato. Può essere costoso e dispendioso in termini di tempo, spesso consumando una parte significativa del patrimonio in spese legali e amministrative e durando mesi o addirittura anni. Gran parte della pianificazione successoria è mirata ad evitare il più possibile questo processo.

La pianificazione patrimoniale è il processo mediante il quale ti assicuri che:

- Le risorse vanno dove vuoi tu dopo la tua morte

- I tuoi desideri vengono realizzati anche dopo che non sei più in grado di prendere decisioni

- Riduci al minimo le tasse di proprietà richieste pagate al governo

- Eviterai il processo di successione costoso e dispendioso in termini di tempo

Può essere un compito semplice ed economico oppure può richiedere l'assistenza di costosi specialisti per essere completato correttamente, tutto a seconda della situazione e dei desideri individuali.

Chi deve occuparsi della pianificazione patrimoniale?

Quasi tutti hanno bisogno di fare almeno una piccola pianificazione patrimoniale. Certamente, se hai acquisito beni significativi (più di $ 20.000) e ti preoccupi di chi andranno quando muori, hai bisogno di una pianificazione patrimoniale. Allo stesso modo, se hai anche un solo figlio, devi fare almeno una pianificazione patrimoniale.

Quali documenti compongono il tuo piano patrimoniale?

Ci sono una serie di compiti richiesti per la pianificazione successoria, ma il principale è la preparazione di vari documenti legali che entrano in gioco al momento della tua morte o incapacità.

#1 Volontà

Un testamento, ufficialmente noto come testamento, è solitamente il primo strumento di pianificazione patrimoniale di cui la maggior parte delle persone ha bisogno. Se le persone muoiono “intestate” (senza testamento), i loro beni vengono distribuiti in conformità con la legge statale, solitamente al coniuge o, se non applicabile, ai figli. Se vuoi che i tuoi beni siano distribuiti in altro modo oltre ai parenti più prossimi, hai bisogno di un testamento. Un'altra funzione importante del testamento è nominare qualcuno che si prenda cura dei tuoi figli in caso di tua morte. Anche uno studente di medicina con un patrimonio netto estremamente negativo ha bisogno di un testamento se ha figli.

#2 Testamento biologico/Direttiva medica avanzata/Procura medica

Esiste un tipo di testamento con cui la maggior parte dei medici ha familiarità, ed è il testamento biologico. Questo generalmente determina i tuoi desideri nel caso in cui non sei in grado di prendere le tue decisioni in merito alla tua assistenza sanitaria. Generalmente nomina anche un procuratore sanitario che prenderà decisioni mediche per te quando tu non puoi. Anche un "ordine di non rianimare" è una forma di testamento biologico.

Vedo quotidianamente i testamenti biologici e li trovo generalmente inutili perché sono così vaghi. Sembra che non menzionino mai le reali decisioni che devo prendere:il paziente vorrebbe gli antibiotici? Fluidi IV? Pressori? Intubazione/ventilazione? RCP? Non vedo un enorme bisogno di un testamento biologico a meno che tu non voglia che i tuoi parenti più prossimi prendano le tue decisioni in materia sanitaria. Forse l'aspetto più importante di un testamento biologico è semplicemente discutere con la tua famiglia su cosa avresti voluto fare nel caso in cui non fossi più in grado di prendere le tue decisioni sanitarie. "Non osare lasciarmi attaccato al ventilatore per più di una settimana", ecc.

Tuttavia, quando ti rivolgi a un avvocato o anche quando utilizzi un servizio di pianificazione patrimoniale online, generalmente includeranno questo documento. È relativamente economico e facile, quindi potresti anche farlo. Ma assicurati di parlarne con i tuoi cari. Se non lo fai, potrebbero anche non sapere che esiste quando arriva il momento di usarlo.

#3 Procura durevole

Anche se salti il testamento biologico e la procura medica, probabilmente vale la pena nominare un familiare, un amico o un consulente fidato per gestire le tue finanze quando non puoi. Questa si chiama procura finanziaria durevole. Gli studi dimostrano che la nostra capacità di gestire le nostre finanze raggiunge il picco intorno ai 50 anni. Abbiamo tutti conosciuto persone anziane che hanno fatto cose stupide con i loro soldi che non avrebbero mai fatto 10 o 20 anni prima. I documenti della procura possono essere generali (coprono tutto) e a vita (durevoli), oppure possono essere limitati sia nel tempo che nella portata. Ad esempio, quando viaggiamo e lasciamo i nostri figli con i nonni, a volte abbiamo fornito loro una procura limitata per prendersi cura di loro. Ricorda che la tua procura finanziaria e quella medica non devono essere necessariamente della stessa persona.

#4 Lettera di intenti

Questa è una bella cosa da lasciare alla tua morte, ma in realtà non è un documento legale. Si tratta semplicemente di una lettera del defunto ai propri cari o all'esecutore testamentario in cui vengono spiegate tutte le informazioni che si desidera far sapere loro. Possono includere messaggi personali o essere semplicemente semplici istruzioni. Spesso includono informazioni come:

- Effetti personali e loro ubicazione

- Password per conti finanziari, e-mail, social media, ecc. (È meglio utilizzare un servizio come LastPass e quindi questa lettera deve contenere solo la password LastPass, ma ovviamente deve essere conservata in modo molto sicuro)

- Auguri funebri

- Conti finanziari

- Polizze assicurative

- Informazioni di contatto del beneficiario (generalmente non nel testamento)

L'aspetto più importante di questa lettera è mantenerla aggiornata.

#5 Elenco dei documenti importanti

Questo può far parte della tua lettera di intenti o di un documento separato. Considera l'idea di includere i seguenti documenti nell'elenco e assicurati di annotare la loro posizione.

- Polizze di assicurazione sulla vita

- Polizze assicurative per invalidità

- Polizze assicurative sanitarie

- Rendite

- Conti pensionistici o pensionistici

- Conti bancari

- Registri di divorzio

- Certificati di nascita e adozione

- Titoli di automobili, barche, aerei

- Atti immobiliari

- Obbligazioni

- Fondi comuni di investimento

- Password

#6 Trust viventi revocabili

I trust viventi revocabili sono fondamentalmente progettati per evitare la successione, non per evitare le tasse o per proteggere i beni dai creditori. Il denaro e i beni vengono depositati nel trust e, al momento della tua morte, il fiduciario distribuisce i beni ai tuoi eredi in conformità con il documento fiduciario, senza alcuna successione. Naturalmente, i beni del trust sono ancora soggetti all’imposta sulla successione. Il vantaggio principale di un trust revocabile rispetto a un trust irrevocabile è che puoi controllare e utilizzare le risorse se lo desideri e puoi “revocarle” in qualsiasi momento. I beni vengono “messi in” un trust ribattezzandoli a nome del trust. I trust revocabili garantiscono la privacy al momento della morte (poiché la successione è un processo pubblico) e possono far risparmiare tempo e denaro considerevoli per un grande patrimonio. La maggior parte dei medici dovrebbe avere la maggior parte dei propri beni che non hanno designazioni di beneficiario (e forse anche alcuni di questi dovrebbero elencare il trust come beneficiario) in un trust revocabile al momento della loro morte. Le imposte dovute sul reddito in un trust revocabile vengono generalmente trasferite alla tua dichiarazione personale.

#7 Trust viventi irrevocabili

Questi trust hanno il vantaggio principale di un trust vivente revocabile, in quanto evitano la successione. Hanno anche il vantaggio di evitare le tasse sulla proprietà e spesso evitano le tasse sul reddito. Questo perché quando depositi beni in un trust vivente irrevocabile, li stai essenzialmente regalando. Non è più possibile utilizzare i beni né il reddito da essi prodotto. Le tasse sul reddito devono essere pagate dal trust o dagli eredi (il che può essere vantaggioso se si trovano in uno scaglione fiscale inferiore).

Solo i soldi che sai di non aver mai bisogno dovrebbero essere depositati in un trust come questo. Irrevocabile significa proprio questo. Tieni presente che le leggi sull'imposta sulle donazioni si applicano al denaro che metti nel trust. Consulta un avvocato esperto nel tuo stato per determinare quanto puoi investire nel trust ogni anno senza attivare tasse su donazioni/patrimonio immobiliare. Tieni presente che i trust irrevocabili sono anche ottimi strumenti di protezione patrimoniale. Il bene non ti appartiene più, quindi i tuoi creditori non possono pignorarlo. I trust revocabili non hanno questo vantaggio.

#8 Altri documenti fiduciari

Se non vuoi che i tuoi figli minorenni ricevano l'intera eredità quando diventeranno adulti o se hai un figlio adulto disabile, potresti aver bisogno di una sorta di fondo spendaccione per garantire che i beni siano utilizzati in modo appropriato. C'è molta flessibilità in questi documenti e puoi fare quasi tutto ciò che vuoi qui. Tieni solo presente che più cerchi di governare le loro vite dalla tomba, maggiori sono le probabilità che sorgano complicazioni. Potresti anche aver bisogno di trust che si prendano cura di cabine familiari, cimiteri o simili proprietà multigenerazionali. Potresti anche voler proteggere i beni dagli ex coniugi dei tuoi figli. Senza un accordo prematrimoniale, un trust potrebbe essere l'unico modo per farlo.

#9 Designazioni di tutela

Questo è un aspetto importante del testamento, non un documento separato. Stabilisce chi si prenderà cura dei tuoi figli minorenni dopo la tua morte (tutore) E chi gestirà i beni lasciati loro per loro conto finché non diventeranno adulti (conservatore). Queste non sono (e forse non dovrebbero) essere la stessa persona. Riconosco che questa è una decisione difficile, ma la cosa più importante è prendere una decisione. Puoi sempre cambiarlo in seguito. Assicurati di considerare sia i sentimenti del potenziale tutore nei confronti del bambino, sia i sentimenti del bambino nei confronti del potenziale tutore. Idealmente, si ameranno e cresceranno il bambino esattamente come faresti tu. Considera le circostanze economiche, l'occupazione, la capacità fisica ed emotiva, la religione e altri aspetti della loro vita che potrebbero influenzare la vita futura di tuo figlio. Generalmente elenchi solo una singola persona, non una coppia. Se desideri porre restrizioni su come viene speso il denaro prima o dopo aver raggiunto l'età adulta, avrai bisogno di un fondo fiduciario, non solo di un testamento che nomini un conservatore. Infine, assicurati di informare la persona da te designata della tua decisione e assicurati che sia d'accordo a farlo.

#10 Designazioni dei beneficiari

Un altro aspetto importante della pianificazione patrimoniale oltre alla preparazione dei documenti è assicurarsi che tutti i conti pensionistici, le rendite e le designazioni dei beneficiari delle polizze di assicurazione sulla vita siano corrette. Tutti questi beni passano al di fuori della successione anche senza l'uso di un trust. Rivedili regolarmente e aggiornali per i principali eventi della vita come nascite, morti, matrimoni e divorzi. Probabilmente non vorrai che la tua assicurazione sulla vita e i tuoi conti pensionistici vadano a un ex coniuge!

#11 Pagabile in caso di designazioni di morte

Puoi designare un conto bancario di qualsiasi tipo come “pagabile in caso di morte” a chi vuoi. In questo modo, quando muori, la persona designata si reca semplicemente in banca con la prova della tua morte (generalmente un certificato di morte) e ritira il denaro, senza alcuna successione. Puoi anche registrare titoli come azioni, obbligazioni, fondi comuni di investimento o persino interi conti di intermediazione come “trasferimento alla morte”. La parte migliore è che la base di questi titoli viene aggiornata a partire dal giorno della tua morte, in modo che se il tuo erede li vende immediatamente, non è dovuta alcuna imposta sulle plusvalenze. Puoi farlo anche con le tue automobili in due stati, California e Missouri.

Qual è l'obiettivo della pianificazione patrimoniale?

Lo scopo della pianificazione patrimoniale è assicurarsi che i tuoi figli minorenni, i tuoi soldi e le tue cose vadano alle persone o alle organizzazioni a cui vuoi che vadano con il minimo fastidio, spesa e tasse dovute e il massimo di velocità e privacy. L’attuazione dei documenti discussi sopra garantirà generalmente un’adeguata tutela e un’adeguata eredità dei beni. Tuttavia, vuoi anche evitare il più possibile la successione e pagare meno tasse possibile. Discuteremo entrambi questi argomenti in seguito.

Come evitare la successione

La successione può essere costosa, aperta al pubblico e richiedere molto tempo. Potrebbe costare decine di migliaia di dollari e i tuoi eredi potrebbero non ottenere ciò che gli spetta per più di un anno. Una piccola pianificazione ora può evitare molti problemi in seguito. La successione è un processo specifico dello stato regolato dalla legge statale, quindi aspettati variazioni da stato a stato. Ma in generale, ci sono molti modi per evitare la successione, alcuni dei quali sono già stati discussi in precedenza. Questi includono:

Nominazioni dei beneficiari n. 1

Funziona alla grande per conti pensionistici, pensioni, rendite e polizze di assicurazione sulla vita.

Conti pensionistici

Sebbene a volte sottoporsi alla successione sia meglio delle seccature e delle spese per evitarla, uno degli obiettivi della pianificazione successoria, come regola generale, è evitare la successione. Ci sono molti modi per farlo. Uno dei principali è designare i beneficiari dei tuoi conti pensionistici. Ad esempio, se il beneficiario della tua IRA è tuo figlio, alla tua morte riceverà i proventi senza che questi passino mai attraverso la successione (sono, ovviamente, ancora soggetti alle imposte sulla successione e sulla successione e, se si tratta di un'IRA tradizionale, eventualmente alle imposte sul reddito).

Come ricordi, quando hai aperto un 401 (k) o IRA, ti sono stati chiesti i beneficiari. Se scegli qualcuno oltre al tuo coniuge, avrai bisogno dell'approvazione scritta di quest'ultimo. Non dimenticare, se divorzi o ti allontani da un beneficiario, o semplicemente cambi idea, non dimenticare di tornare indietro e cambiare i beneficiari sull'account. Accade spesso che un ex coniuge, dopo un divorzio amaro, si ritrovi con conti pensionistici che il defunto non gli avrebbe mai lasciato consapevolmente.

Tieni presente che se vivi in uno stato di proprietà comunitaria (Arizona, California, Idaho, Louisiana, Nuovo Messico, Nevada, Texas, Washington, Wisconsin e talvolta Alaska) non puoi donare più della metà del denaro del tuo conto pensionistico a qualcuno oltre al tuo coniuge, perché si ritiene che metà del conto appartenga al tuo coniuge.

Assicurazione sulla vita

I proventi dell'assicurazione sulla vita passano ai beneficiari al di fuori della successione. Generalmente è uno dei modi più rapidi con cui i tuoi eredi possono ottenere denaro dopo la tua morte. Una compagnia di assicurazioni può pagare il denaro entro una settimana dal ricevimento del certificato di morte, ma quasi sempre sono trascorsi meno di due mesi dalla morte.

#2 Pagamento in caso di morte o trasferimento in caso di morte

Funziona alla grande per conti bancari, conti di investimento e persino automobili in alcuni stati.

#3 Trust revocabile (vivente)

Fai in modo che il fondo sia proprietario del bene e non passerà più attraverso la successione. Si tratta di un'ottima soluzione per case, automobili, barche, aerei, giocattoli motorizzati, conti bancari e persino conti di investimento.

#4 Fiducia irrevocabile

Funziona proprio come un trust revocabile dopo la morte, ma presenta alcune limitazioni e vantaggi aggiuntivi prima della morte.

#5 Proprietà congiunta

Anche alcune forme di proprietà congiunta evitano la successione, come la locazione congiunta. Se il titolo immobiliare, ad esempio, è stato redatto correttamente, la persona con cui lo possiedi può facilmente trasferire l'intera proprietà a proprio nome senza passare attraverso la successione.

Bisogna fare attenzione a usarlo come strumento di pianificazione patrimoniale. Ad esempio, aggiungere tuo figlio al tuo conto bancario come comproprietario comporta diversi problemi:

- Prima di tutto, hai ceduto una proprietà, che ora il comproprietario ha la possibilità di utilizzare anche prima della tua morte.

- Il denaro è ora esposto anche ai creditori del comproprietario, il che non è esattamente una buona idea dal punto di vista della protezione patrimoniale.

- Possono anche dar luogo a controversie dopo la morte, soprattutto se una persona anziana lo fa per comodità, pur non avendo effettivamente l'intenzione di cedere il bene al comproprietario.

Il modo in cui viene intitolato un bene può fare la differenza, quindi quando dai un nome a beni come immobili e automobili, tieni presente che ci sono implicazioni di pianificazione patrimoniale nel processo.

Negli stati di proprietà comunitaria, a volte la proprietà comunitaria passa attraverso la successione, a volte no. Negli stati in cui ciò avviene (Arizona, Nevada, Texas e Wisconsin), puoi aggiungere la frase "con diritto di sopravvivenza" per garantire che il bene non passi attraverso la successione.

Esiste un ulteriore problema relativo all'imposta sul reddito quando si tratta di proprietà congiunta di beni che si apprezzano, come investimenti o proprietà come la propria casa. Alla tua morte, i tuoi eredi normalmente ottengono un aumento in base al valore del bene il giorno della tua morte. Tuttavia, se l'erede è un comproprietario, non ottiene tale aumento di base. Ciò potrebbe potenzialmente tradursi in una fattura fiscale molto elevata, ma del tutto inutile, quando il bene verrà eventualmente venduto. Quindi, come regola generale, potrebbe essere accettabile avere la proprietà congiunta con il tuo erede di conti bancari e automobili, ma non è quasi mai una buona idea avere la proprietà congiunta di investimenti o della tua casa.

#6 Piccole tenute

A volte, se il valore del patrimonio è inferiore a un certo importo, la successione può essere semplicemente evitata chiedendo agli eredi di compilare dichiarazioni giurate attestanti che la proprietà che stanno ereditando è specificata in un testamento. La maggior parte dei patrimoni dei medici saranno al di sopra di questi limiti al momento della loro morte.

Come ridurre al minimo le imposte sulla successione, sull'eredità e sul reddito in caso di morte

Oltre ad evitare la successione, la pianificazione patrimoniale si concentra sull'evitare l'imposta sulla successione, ovvero le imposte sulle donazioni, le imposte sulle successioni e la "tassa di morte". Un altro obiettivo comune è ridurre al minimo le imposte sul reddito pagate dal defunto, dal patrimonio e dagli eredi.

Imposte federali sulla proprietà

Sfortunatamente, le leggi sull’imposta sulla successione possono essere un bersaglio mobile. Sono cambiati una mezza dozzina di volte negli ultimi dieci anni, garantendo un buon reddito agli avvocati specializzati in pianificazione patrimoniale e molta confusione per tutti. A partire dal 2024, l'importo dell'esenzione federale prima dell'applicazione dell'imposta sulla successione è di 13,61 milioni di dollari per un individuo [visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati] . Finché il valore totale del tuo patrimonio è inferiore a tale importo alla tua morte, non sarai dovuto alcuna imposta federale sulla successione. L'importo dell'esenzione viene raddoppiato a 27,22 milioni di dollari se sei sposato [2024] , e questo importo è effettivamente trasferibile, il che significa che tutti i beni del primo coniuge che muore vanno al secondo coniuge senza alcuna imposta dovuta, e quindi il secondo coniuge può trasferire quasi 28 milioni di dollari sulla proprietà federale esentasse. L’importo dell’esenzione è anche indicizzato all’inflazione secondo la legge attuale, quindi dovrebbe raddoppiare ogni 20 anni circa. Tuttavia, tieni presente che, secondo la legge attuale, l'esenzione sarà effettivamente dimezzata il 1° gennaio 2026, a meno che il Congresso non agisca per estenderla.

Imposta statale sulla proprietà

Anche gli stati amano entrare nel gioco delle tasse sulla successione e, peggio ancora, alcuni di loro non utilizzano l'importo dell'esenzione federale. Questi includono il Distretto di Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland e Massachusetts. Ad esempio, se vivi a New York, l'esenzione fiscale statale sarà di 6,11 milioni di dollari nel 2022 con un'aliquota massima del 16%. Puoi consultare le esenzioni e le aliquote relative alle tasse di successione di ciascuno stato qui.

Imposta statale sulle successioni

Iowa, Kentucky, Maryland, Nebraska, New Jersey e Pennsylvania preferiscono utilizzare un'imposta di successione piuttosto che un'imposta sulla proprietà. Ciò significa che l'imposta viene riscossa su coloro che RICEVERANNO l'eredità piuttosto che sul patrimonio stesso. I coniugi sono generalmente esenti da questo e, in alcuni stati, lo sono anche i discendenti diretti. Puoi vedere se il tuo stato ha un'imposta di successione qui.

Imposte sul reddito

Anche le imposte sul reddito entrano in gioco quando si effettua la pianificazione patrimoniale. Devi considerare tutte le imposte sul reddito, pagate da te prima della morte, pagate dall'eredità nell'anno della tua morte o pagate dai tuoi eredi dopo la tua morte. È inoltre necessario considerare le implicazioni fiscali sulla successione della pianificazione fiscale sul reddito e viceversa.

La pianificazione fiscale più significativa riguarda l’aumento della base in caso di morte. Gli eredi non ereditano la tua base (vale a dire l'importo pagato per un investimento); ottengono un aumento del valore del bene il giorno della tua morte. Quindi, se hai acquistato una proprietà per $ 100.000 e alla tua morte valeva $ 1 milione e i tuoi eredi l'hanno immediatamente venduta, non è dovuta alcuna imposta sul reddito. Senza l’aumento della base in caso di morte, avrebbero dovuto pagare tasse per 900.000 dollari! Come regola generale, è una cattiva idea per una persona anziana, soprattutto se in cattive condizioni di salute, vendere qualsiasi cosa con una base bassa e pagare su di essa l'imposta sul reddito. Spesso è molto meglio lasciare quel bene ai propri figli, anche se ciò significa che devono prendere in prestito denaro per vivere fino a quel momento. Se un bene deve essere venduto prima della morte, si dovrebbero vendere preferibilmente beni con una base elevata.

Un'altra importante conseguenza dell'imposta sul reddito deriva dal fatto che dopo la morte di uno dei coniugi, il restante coniuge dovrà presentare le tasse come singola persona, solitamente a un'aliquota fiscale più elevata. Pertanto può avere senso pagare anticipatamente alcune imposte sul reddito mentre entrambi i coniugi sono ancora in vita.

Come pianificare l'esenzione dall'imposta sulla successione e i limiti dell'imposta sulle donazioni

La maggior parte della pianificazione fiscale sulla successione ruota attorno alla massimizzazione dell'uso delle esenzioni fiscali federali e statali sulla successione. Idealmente, una buona pianificazione elimina completamente l'imposta sulla successione, ma anche se possiedi un patrimonio molto grande, può aiutarti a ridurre al minimo l'importo pagato.

Se, come la maggior parte dei documenti, il tuo patrimonio vale meno delle esenzioni dall'imposta sulla successione, non sarà dovuta alcuna imposta sulla successione. Puoi contribuire a mantenere basso il valore del tuo patrimonio spendendo i tuoi soldi e regalandoli. Puoi donare qualsiasi importo in beneficenza in qualsiasi momento e potresti anche ottenere alcuni vantaggi fiscali sul reddito. Tuttavia, puoi donare individualmente solo $ 18.000 [2024] all'anno a chiunque altro prima che entrino in vigore le leggi sull'imposta sulle donazioni. Puoi dare di più, ma qualsiasi importo superiore a $ 18.000 all'anno richiede che tu presenti una dichiarazione dei redditi sulle donazioni e inizi a intaccare l'esenzione dall'imposta sulla successione. Una volta esaurito, inizi a pagare le tasse sulle donazioni, che equivale essenzialmente a pagare in anticipo le tasse sulla proprietà. Tieni presente che puoi donare $ 18.000 a tuo figlio e $ 18.000 al coniuge di tuo figlio, e il tuo coniuge può fare lo stesso. Così voi due potrete donare 68.000 dollari ogni anno ai vostri figli sposati senza dovervi preoccupare dell'imposta sulle donazioni.

Se è probabile che un asset si apprezzi, è meglio cederlo prima che accada. In questo modo tutto questo apprezzamento non finisce nel tuo patrimonio e non è soggetto a tasse di successione. Questo può essere fatto direttamente, semplicemente donando il bene all'erede, oppure può essere fatto indirettamente utilizzando trust irrevocabili, Family Limited Partnerships (FLP) o Family Limited Liability Companies (FLLC).

Le conversioni Roth possono anche ridurre le dimensioni del patrimonio poiché l'IRS considera equivalenti un dollaro al lordo delle imposte e un dollaro al netto delle imposte quando valuta le dimensioni del tuo patrimonio.

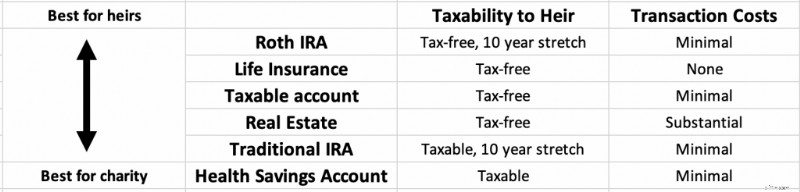

Donazione di beni in eredità vs. donazione in beneficenza

Come regola generale, i beni in cima all'elenco seguente sono i migliori da lasciare ai tuoi eredi e quelli in fondo all'elenco sono i migliori da lasciare in beneficenza. Se non hai intenzione di lasciare nulla in beneficenza, è meglio spendere dal basso verso l'alto se desideri massimizzare ciò che ricevono i tuoi eredi.

I benefici fiscali dei conti Roth possono essere prolungati per altri 10 anni dopo la tua morte dai tuoi eredi e generalmente ricevono anche una sostanziale protezione patrimoniale.

Assicurazione sulla vita viene trasmesso agli eredi sotto forma di contanti esentasse entro poche settimane dalla tua morte.

Investimenti imponibili beneficiano dell'incremento della base in caso di morte e quindi possono essere rapidamente convertiti in contanti esentasse dai tuoi eredi dopo la tua morte, anche se potrebbero esserci alcune spese associate alla vendita.

Mentre gli IRA tradizionali e 401(k)s possono essere prorogati per 10 anni dagli eredi e ricevere protezione patrimoniale proprio come i Roth IRA, sono comunque denaro al lordo delle imposte e eventuali prelievi costituiranno reddito completamente imponibile per i tuoi eredi.

Se risorse al lordo delle imposte vengono dati in beneficenza, l'organizzazione benefica riceve l'intero importo e nessuno paga le tasse su quei soldi. Anche i conti di risparmio sanitario (HSA) sono denaro al lordo delle imposte che è meglio lasciare in beneficenza poiché non possono nemmeno essere sfruttati dai tuoi eredi.

Qual è il problema con l'assicurazione sulla vita e la pianificazione patrimoniale?

I proventi delle assicurazioni sulla vita non sono soggetti alle imposte sul reddito. Se lasci 1 milione di dollari di proventi dell’assicurazione sulla vita a tua moglie, ai tuoi figli o al tuo cane alla tua morte, nessuno di loro pagherà un centesimo in tasse sul reddito. Pertanto, l'assicurazione sulla vita, anche una polizza di assicurazione sulla vita permanente come quella sulla vita intera, può talvolta essere un buon strumento di pianificazione patrimoniale (ma quasi mai un buon strumento di pianificazione degli investimenti). Il ricavato può essere utilizzato per pagare le tasse sulla successione o fornire liquidità a un’azienda o a un’azienda agricola a conduzione familiare difficile da vendere. Tuttavia, se il defunto/l'eredità è il proprietario della polizza assicurativa, i proventi sono comunque soggetti alle imposte di successione.

L’unico modo per evitarlo è che la polizza sia gestita da qualcuno o qualcos’altro. Potresti far sì che i tuoi figli siano proprietari della polizza e semplicemente regalare loro i premi ogni anno, anche se è molto più comune che sia posseduta da un fondo fiduciario irrevocabile. In sostanza, questa strategia prevede l’acquisto di una polizza assicurativa sulla vita con premi annuali appena inferiori all’importo dell’imposta sulle donazioni ($ 18.000 per persona all’anno nel 2023). L'importo del premio viene versato ogni anno nel fondo fiduciario irrevocabile e utilizzato per acquistare l'assicurazione sulla vita. Alla morte, il ricavato passa agli eredi sia sul reddito che sulla successione esente da imposte. Poiché non sono previste imposte sulla crescita del valore in contanti o delle prestazioni in caso di morte delle assicurazioni sulla vita, si tratta di un modo molto efficiente dal punto di vista fiscale per trasferire ricchezza.

Tuttavia, può essere necessaria una seria analisi dei numeri per determinare se i benefici del risparmio fiscale superano i costi aggiuntivi e i rendimenti relativamente scarsi dell’“investimento” dell’assicurazione sulla vita. Probabilmente non è una buona idea se la proprietà non sarà comunque soggetta alle tasse sulla successione. Ricorda che i venditori di assicurazioni metteranno in risalto questi vantaggi in ogni occasione. L'assicurazione sulla vita a termine è ancora la migliore assicurazione per quasi tutti là fuori. Tieni solo presente che è qualcosa da considerare se prevedi di avere un problema di imposta sulla successione. Aspettare di acquistare aumenta il rischio di non essere assicurabili a quell'età, ma esistono altri strumenti di pianificazione patrimoniale che possono essere utilizzati se risultassi non assicurabile in quel momento.

Come preparare un piano patrimoniale

Ci sono alcuni passaggi specifici da eseguire durante la preparazione del piano patrimoniale.

- Inventario:patrimonio netto e bisogni familiari

- Assumi un avvocato

- Stabilire direttive

- Tasse patrimoniali e protezione patrimoniale

- Rivalutazione del piano e archiviazione dei documenti

- Capire cosa succede dopo la morte

Inventario n. 1:patrimonio netto e bisogni familiari

Come con il tuo piano finanziario, il primo passo è capire a che punto sei e cosa desideri di più.

Determina il tuo patrimonio netto

Il tuo patrimonio netto è forse il numero più importante da conoscere nella finanza personale, ma quando si tratta di pianificazione patrimoniale, è ciò che determina se hai un problema di imposta sulla successione. Se il tuo patrimonio netto è inferiore alle esenzioni fiscali federali e statali applicabili, non sarà dovuta alcuna imposta sulla successione.

Il tuo patrimonio netto è tutto ciò che possiedi meno tutto ciò che devi. Somma tutti i tuoi beni come conti bancari, casa, conti pensionistici, conti di intermediazione, il valore del tuo studio o di altre attività e proprietà in affitto. Una stima ragionevole va bene per la maggior parte degli scopi. Per essere tecnicamente precisi, dovresti aggiungere anche i tuoi veicoli, giocattoli, mobili, vestiti e articoli per la casa, ma da un punto di vista pratico, la maggior parte delle persone include solo le cose più importanti. Quindi somma tutte le tue passività o debiti. Questi includono mutui, prestiti studenteschi, carte di credito, prestiti auto e qualsiasi altra cosa dovuta. Sottrai le passività dalle tue attività e questo sarà il tuo patrimonio netto.

Documenta tutto ciò che hai

Mentre calcoli il tuo patrimonio netto, compila un elenco di tutte le tue attività e passività. Questo documento aiuterà te e il tuo avvocato a elaborare un piano patrimoniale appropriato. Includi:

- Tutti i tuoi conti bancari con saldi almeno approssimativi

- Tutti gli investimenti che hai

- Qualsiasi piano pensionistico di cui disponi, comprese le pensioni

- Qualsiasi immobile o proprietà di tua proprietà

- Attività che possiedi, in tutto o in parte

- Beni personali di valore, dall'anello nuziale di tua nonna alla tua collezione di carte collezionabili

- Polizze assicurative

- Risorse digitali, come password e account email in cui ricevi comunicazioni importanti

- Tutti i debiti che hai

Fai un piano per i minori

Nella vita contano più le persone che le cose e i soldi, soprattutto se hai figli minorenni a tuo carico. Elenca i tuoi piani per loro in caso di tua morte prematura. Includi:

- Chi sarà il loro tutore?

- Chi sarà il conservatore dei beni e/o il fiduciario del loro fondo fiduciario?

- Quali saranno i termini del trust?

- Come finanzierai il trust? Sarà il beneficiario dei conti pensionistici e delle polizze di assicurazione sulla vita?

#2 Assumi un avvocato

La legge sulla successione è specifica dello stato, quindi hai bisogno di un avvocato nel tuo stato. Sebbene la pianificazione patrimoniale di base possa essere un progetto fai-da-te utilizzando un avvocato/servizio online, la maggior parte dei professionisti che leggono questo sito probabilmente alla fine vorrà sedersi di fronte a un vero avvocato dal vivo per portare a termine questa operazione. Questo avvocato ti aiuta a comprendere il processo, redige i tuoi documenti, risponde alle tue domande e aggiorna periodicamente il piano secondo necessità. Possono anche fungere da fiduciario e risorsa per i tuoi eredi dopo la tua morte.

Servizi legali online

Esistono dozzine di servizi legali online. Il più noto è Legal Zoom, ma altri includono Rocket Lawyer, LegalShield e Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

What Does an Estate Planning Attorney Cost?

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

How to Find a Good Estate Planning Attorney

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

#3 Establish Estate Plan Directives

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

Make a Will

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

How to Sign the Will:The Will-Signing Ceremony

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

- Proofread it. Make sure it actually says what you want.

- Arrange for witnesses. This can just be employees at the law firm.

- Get a notary public. The “self-proving affidavit” is signed in front of a notary public in most states. That way they can testify that you had the mental capacity to know what you were doing.

- Gather everyone and explain what's going on. At a minimum, this includes the attorney, the witnesses, and the notary public. But I would also recommend, if you really want to minimize future drama, that you bring in everyone named in the will too. That way there is no doubt what your intentions were. Surprises in estate planning make for dramatic TV and movies, but they're probably not best practice.

- Initial, sign, and date the will.

- Have witnesses sign.

- Sign the self-proving affidavit.

- Store the will safely. Make sure your executor knows where it is.

What Is a Will Executor?

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

Name Beneficiaries

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

Create a Healthcare Plan

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

Trusts

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

- Any increase in value from the time the asset is placed into the trust until your death is not part of your estate and thus does not count toward your estate tax exemption.

- It becomes unreachable by your creditors, providing excellent asset protection.

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

Letter of Intent

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

Business Plans

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

#4 Estate Taxes &Asset Protection

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

What Is Estate (Death) Tax and How Does the Estate Tax Work?

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

What Is the Inheritance Tax?

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

What Is the Gift Tax?

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

How to Avoid Estate Taxes?

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

- Spend your assets

- Give assets away ($18,000 per person per year)

- Place assets into an irrevocable trust before they appreciate

- Give assets to charity now or at death

- Move away from states with estate taxes

- Have heirs move away from states with inheritance taxes

- Give heirs shares of FLPs and FLLCs $18,000 at a time and/or before the value appreciates too much

- Place your home into Qualified Personal Residence Trust

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

Income Tax Planning

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

Asset Protection

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

#5 Estate Plan Reevaluation and Document Storage

Now that your estate plan is in place, you need to do a few things to maintain it.

How Often Should You Update Your Estate Plan?

Estate plans should be reviewed for an update in three circumstances:

- After a major life event (birth, death, divorce of you or heirs, sale or acquisition of major asset)

- After a significant tax code change

- Periodically (about every 5 years)

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

Where Should You Keep Your Estate Plan?

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

#6 Understanding What Happens After You Die

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

When Is a Probate Process Required?

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

- The estate includes real property (land, house, condominium, mineral rights) of any value, and/or

- The estate has assets (other than land, and not including cars) whose net worth is more than $100,000.

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

What Happens During the Probate Process?

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

#1 Post a Probate or Fiduciary Bond

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

#2 Locate Decedent's Assets

Hopefully, you've made this easy on your executor.

#3 Determine Date of Death Asset Values

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

#4 Identify and Notify Creditors

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

#5 Preparing and Filing Tax Returns

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

#6 Distributing the Estate

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

Intestate Estates

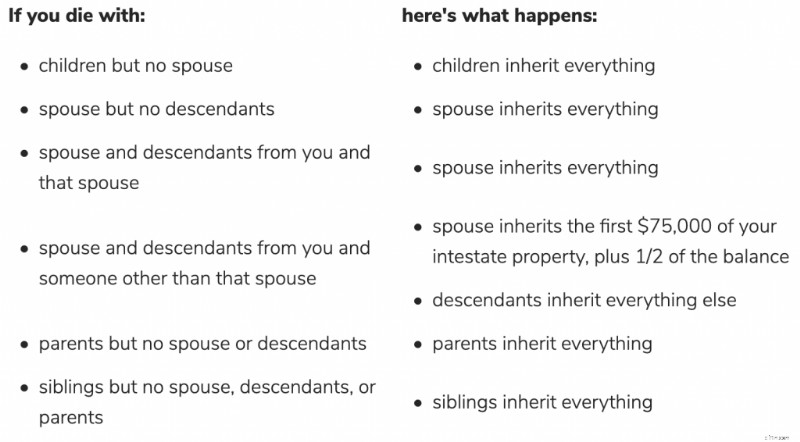

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

Trust Administration

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

Conclusione

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Assumi un professionista controllato dal WCI per aiutarti a risolvere il problema.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

-

Come funzionano i siti Web delle offerte del giorno?

Assicurati di leggere i caratteri piccoli prima di acquistare laffare. Oggigiorno, i siti Web più gettonati sono una dozzina. Groupon ha iniziato la tendenza nel 2008 e i consumatori lhanno divorata,

-

Che cos'è un dividendo speciale?

Un dividendo speciale, indicato anche come dividendo extra, è un non ricorrente, Dividendo “una tantum” distribuito da una società ai suoi azionisti. È separato dal normale ciclo di dividendi e di sol

Articoli in Evidenza

- Cos'è Trimestre su Trimestre (QOQ)?

- Che cos'è il regolamento Z?

- Guadagno prima degli interessi,

- Piano 529:6 modi in cui i genitori possono risparmiare più soldi per il college dei loro figli

- Cosa sono le spese non in contanti?

- Una volontà fa parte di ogni piano di battaglia dei soldati

- Cosa fa un consulente finanziario?

- 5 modi per creare un fondo per il college

- Passaggi chiave per mettere in ordine la tua finanziaria ora

- La verità sul pizzicotto:fa davvero risparmiare denaro?

-

TaxAct Review 2019 – Una potente soluzione software fiscale per soddisfare la maggior parte delle esigenze

TaxAct Review 2019 – Una potente soluzione software fiscale per soddisfare la maggior parte delle esigenze TaxAct è uno dei principali pacchetti software disponibili per la preparazione delle tasse. Il servizio è stato fondato nel 1998, e ti consente di preparare tutti i tipi di resi, indipendentemente dal...

-

Come verificare se un'azienda online è legittima

Come verificare se un'azienda online è legittima Verifica se unazienda online è legittima Nessuno vuole essere truffato e perdere soldi, ma con così tante opzioni di business online in questi giorni, può essere difficile dire chi sta dicendo la ver...