Creare un efficace documento sulla politica di investimento (IPS):una guida completa

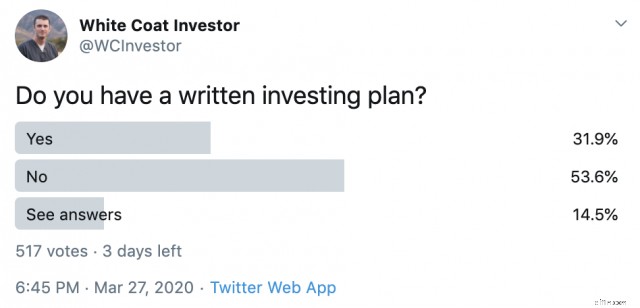

[NOTA DELL'AUTORE:Questo post è stato originariamente pubblicato nel 2015, ma è stato divertente tornare indietro e rivederlo per la ripubblicazione ora, nell'aprile 2020. Tieni presente che la mia attuale asset allocation è leggermente diversa da quella contenuta in questo post poiché è stata modificata nel 2017. Ora sono ancora più convinto di avere un piano di investimento scritto (dichiarazione di politica di investimento) rispetto al 2015. Se hai bisogno di aiuto per metterne a punto uno, ci sono tre modi per farlo. E sì, a quanto pare la maggior parte di voi ha ancora bisogno di farlo in base al mio recente sondaggio su Twitter.]

Una volta ho condiviso la mia Dichiarazione sulla politica di investimento (IPS) sul forum di Bogleheads. A quanto pare, la maggior parte delle persone non aveva mai visto una cosa del genere. Pensavano che fosse così insolito da essere inserito nel wiki. In realtà non era l'intera dichiarazione, ma era la parte che ero disposto a condividere. Vedi, un IPS è un documento piuttosto personale poiché non solo detta il tuo piano finanziario, ma rivela anche i tuoi valori, che spesso sono molto diversi da quelli di altre persone.

Sono andato a cercare il mio IPS per questo post e ho notato che non è stato modificato dal 29 luglio 2007. Questo è piuttosto vantaggioso, dato che ovviamente mi ha aiutato a superare il mercato ribassista del 2008-2009, ma mi ha anche assicurato di catturare tutti gli aspetti positivi che venivano fuori e di essere sulla buona strada (in realtà molto più avanti della "pista") per raggiungere i miei obiettivi. Probabilmente è giunto il momento di rivederlo, in realtà. In ogni caso, condividerò alcuni dei miei pezzi e parlerò di ciò che dovresti considerare di includere nel tuo. La cosa più importante, però, non è mia, è tua.

Perché dovresti avere una dichiarazione personale sugli investimenti?

Per decidere i tuoi obiettivi finanziari e prepara un piano per:

- Selezione degli investimenti

- Asset allocation

- Finanziamenti di emergenza

- Debito

- Spesa

- Dare

- Mantenere l'impegno per raggiungere i tuoi obiettivi

Esaminiamo ciascuna di queste aree.

Sezione n. 1:definizione dei tuoi obiettivi finanziari

Qualsiasi piano di investimento dovrebbe iniziare con la definizione degli obiettivi. Renditi conto che questi probabilmente cambieranno, e va benissimo. Potrebbero non cambiare tanto quanto pensi, ma, cosa più importante, qualsiasi piano è meglio di nessun piano. Gli obiettivi dovrebbero essere specifici, raggiungibili e preziosi per te. Ecco gli obiettivi della mia dichiarazione del 2007 (1 anno senza residenza):

- I nostri investimenti forniranno un reddito di $ 100.000 all'anno (dollari del 2006) pur continuando a crescere al tasso di inflazione garantendoci l'indipendenza finanziaria entro il 28 giugno 2030.

- Valeremo 1 milione di dollari entro il 28 giugno 2017.

- Risparmia almeno il 20% del nostro reddito ogni anno a partire dal 2007.

- Risparmia almeno $ 30.000 (dollari del 2006) all'anno mentre sei nell'aeronautica militare.

- Risparmia almeno $ 53.000 (dollari del 2006) all'anno dopo aver finito con l'Air Force.

- Massimizzeremo sempre i veicoli pensionistici fiscalmente protetti a nostra disposizione.

Cosa c'è di buono in questi obiettivi? Sono specifici sia in termini di tempo che di importo in dollari reali (aggiustati per l'inflazione). Sono raggiungibili. In effetti, abbiamo raggiunto tutti questi obiettivi e ne abbiamo fissati informalmente alcuni nuovi. Anche per noi sono preziosi. Suggerirei di impostare importi specifici che desideri per l'università dei tuoi figli (e quando), la pensione e qualsiasi altro obiettivo finanziario significativo come estinguere i prestiti studenteschi, raggiungere un patrimonio netto di $ 0, risparmiare un determinato importo per un acconto o estinguere anticipatamente un mutuo.

Sezione n. 2 - Sezione Investimenti

In questa sezione abbiamo elencato come avevamo pianificato di investire. Ricorda che questa edizione del 2007 non era la prima edizione e quando questo IPS è stato inizialmente scritto, avevamo un patrimonio netto a cinque cifre. Quindi questo ti dà davvero un'idea del nostro piano fin dall'inizio. In ogni caso, ecco cosa abbiamo inserito all'inizio.

- Ci impegneremo a ridurre al minimo gli effetti delle tasse e delle spese sui rendimenti dei nostri investimenti.

- I nostri principali veicoli di investimento saranno fondi comuni di investimento azionari e fondi comuni di investimento obbligazionari, preferibilmente all'interno di conti fiscalmente protetti.

- Prenderemo in considerazione anche l'utilizzo di singoli investimenti immobiliari per raggiungere i nostri obiettivi se un'attenta analisi indica una ragionevole opportunità di profitto.

- In generale, favoriremo gli investimenti gestiti passivamente rispetto agli investimenti gestiti attivamente.

- Calcoleremo il nostro tasso di risparmio, il nostro rendimento totale e il rendimento reale ogni anno.

- Ci impegneremo a ottenere un rendimento reale pari ad almeno il 6% annuo, in media nel corso della durata del nostro investimento.

- Non ci faremo prendere dal panico e non venderemo titoli a causa delle correzioni del mercato.

Questo è un ottimo posto dove inserire eventuali promemoria che potresti voler avere quando ripensi a questo durante una correzione del mercato per ricordarti quale era il tuo piano e perché. Probabilmente sarebbe stato un ottimo posto per includere qualcosa sul riequilibrio.

Sezione n. 3:Definisci l'allocazione delle risorse personali

Questa è una sezione importante da includere, poiché determina in cosa investirai su base mensile. Ecco come si leggeva il nostro nel 2007:

- La nostra asset allocation complessiva sarà costituita per il 75% da investimenti azionari e per il 25% da investimenti a reddito fisso. In questa cifra non vengono conteggiati gli investimenti immobiliari e la nostra casa. Il nostro fondo di emergenza sarà calcolato come parte del reddito fisso. Il rapporto diminuirà gradualmente fino ad almeno 60/40 al momento del pensionamento.

- Le nostre classi di attività principali saranno i fondi comuni di investimento azionari nazionali, i fondi comuni di investimento azionari internazionali e i fondi comuni di investimento in obbligazioni governative statunitensi. Potrebbero essere utilizzati altri investimenti per garantire la diversificazione. Tuttavia, almeno 1/3 del nostro capitale rimarrà in investimenti non statunitensi.

- Inclineremo il portafoglio verso titoli a media e piccola capitalizzazione nel tentativo di aumentare i rendimenti finché saranno disponibili investimenti a prezzi ragionevoli, sia a livello nazionale che internazionale.

- Inclineremo leggermente il portafoglio verso titoli value, sia a livello nazionale che internazionale. Ciò sarà mantenuto mediante l'acquisto di fondi comuni di investimento azionari di valore specifico, se necessario e finché saranno disponibili investimenti a prezzi ragionevoli.

- Riequilibreremo la nostra asset allocation con la frequenza necessaria utilizzando la regola del 25/5, utilizzando il più possibile nuovi investimenti. Se per riequilibrare è necessaria la vendita in un conto imponibile (o la vendita di un investimento con costi di negoziazione significativi), questa operazione può essere eseguita non più di una volta all'anno.

- La nostra allocazione nel reddito fisso includerà il nostro fondo di emergenza, mentre la parte restante sarà depositata in conti fiscalmente protetti, suddivisi 50/50 tra obbligazioni nominali e obbligazioni indicizzate all'inflazione. Utilizzeremo il fondo G il più possibile.

- La nostra allocazione azionaria includerà titoli nazionali, internazionali e dei mercati emergenti, nonché titoli a grande, media e piccola/micro capitalizzazione. Assegneremo inoltre una percentuale ai REIT e ad altre classi di attività alternative se promettono vantaggi di diversificazione e solidi rendimenti a lungo termine. Si tratterà per la maggior parte di fondi indicizzati di mercato totale, ma potrebbero essere integrati da piccoli importi di fondi indicizzati value secondo necessità per mantenere una leggera inclinazione value.

- Nessuna classe di attività rappresenterà più del 30% o meno del 5% del nostro portafoglio.

A questo punto, abbiamo elencato l’effettiva asset allocation. Come puoi immaginare per un documento militare, abbiamo dedicato una buona parte dei nostri investimenti al Piano di risparmio dell'usato (il 401(k) federale). Da allora abbiamo apportato modifiche minime, di cui i lettori a lungo termine dovrebbero essere a conoscenza (aggiunta di una quota del 5% di prestiti P2P e di una quota del 5% di piccoli prestiti internazionali).

Esempio di allocazione delle risorse

- Capitale (75%)

- Totale Borsa/Fondo C 17,5%

- Mercato esteso/Fondo S 10%

- Microtappi 5%

- Grande valore 5%

- Valore piccolo 5%

- REIT 7,5%

- Mercati sviluppati/Fondo I 20%

- Mercati emergenti 5%

- Fisso (25%)

- Obbligazioni nominali (12,5%)

- Fondo G 12,5%

- SDP secondo necessità

- Obbligazioni indicizzate all'inflazione (12,5%)

- TIPs finanzia il 12,5%

Il tuo piano di investimento specifico non ha molta importanza. La perfezione è impossibile. Vuoi solo un portafoglio ragionevole come questi. Ma scriverlo ti costringerà ad assicurarti di avere un piano e ti aiuterà a seguirlo.

Sezione n. 4 — Fondo di emergenza

Un fondo di emergenza è una parte così importante di un piano finanziario che merita una sezione a parte. Da allora abbiamo esteso il nostro periodo a 6 mesi e lo abbiamo mantenuto in un conto di risparmio online ad alto rendimento. Probabilmente dovrei aggiornare questa cosa.

- Manterremo un fondo di emergenza pari ad almeno 3 mesi di spese, ma 6 mesi se combinato con risparmi diretti (auto, casa, ecc.) (meno tasse e risparmi designati) in investimenti garantiti come fondi del mercato monetario, obbligazioni a breve termine o CD. Lo conteremo come parte della nostra allocazione fissa.

Sezione n. 5:proprietà della casa, prestiti agli studenti e pagamento dei debiti

Tutto ciò che riguarda il pagamento del debito va in questa sezione. Dato che il nostro unico debito era la casa, era semplice.

- Cercheremo di possedere la nostra casa quando possibile.

- Non spenderemo più del 20% del nostro reddito in pagamenti di mutui e tasse sulla proprietà.

- Effettueremo ricerche approfondite sia sui nostri acquisti di case che sulle nostre opzioni di mutuo per assicurarci di ottenere le opzioni meno costose a nostra disposizione.

- Utilizzeremo i prestiti immobiliari solo per migliorare la casa, consolidare altri prestiti o investire in investimenti garantiti come conti del mercato monetario o titoli di stato.

- L'ipoteca sulla casa in cui viviamo verrà estinta al momento del pensionamento.

Niente di troppo complicato lì. Dovresti aggiungere una sezione sul pagamento di eventuali prestiti studenteschi o debiti al consumo, se ne hai. L'unico prestito studentesco che ho avuto nel 2007 era completamente sovvenzionato e non richiedeva pagamenti. Inoltre costavano solo $ 5.000, quindi non l'abbiamo incluso. Ma la maggior parte dei giovani dottorandi dovrebbe avere un piano per saldare il proprio debito educativo in 2-5 anni, eliminare eventuali debiti al consumo e avere un piano sul ruolo che il debito/leva giocherà nel loro piano finanziario.

Sezione n. 6 — Spese e donazioni

Questa sezione più di ogni altra cosa rivelerà ciò che apprezzi. Ma penso che sia importante includere questa sezione perché ti aiuta a ricordare PERCHÉ stai risparmiando e investendo ora:stai risparmiando ora in modo da poter spendere DI PIÙ in seguito. Ecco una parte del nostro:

- Teneremo traccia delle nostre spese a intervalli regolari per garantire un utilizzo appropriato delle nostre risorse.

- Non utilizzeremo il credito per acquistare automobili, elettrodomestici o vacanze.

- Utilizzeremo il credito solo per convenienza, mutui e investimenti sicuri a reddito fisso.

Questo è un ottimo posto per discutere degli enti di beneficenza che desideri sostenere durante la vita o anche dopo la tua morte. Puoi parlare anche di eventuali eredità che desideri lasciare. Vuoi guidare un'auto di lusso? Va qui. Vuoi vedere un nuovo paese ogni anno? Va anche qui.

Sezione n.7 — Modifiche (e firme)

È importante considerare le modifiche future a questo piano. Ovviamente ne abbiamo avuti alcuni, anche se sono piuttosto minimi. Ecco qual era il nostro piano:

Qualsiasi modifica a queste percentuali o modifica dei fondi utilizzati richiederà un periodo di attesa di 3 mesi. Lo sviluppo di qualsiasi nuova classe di attività o nuovi fondi che ci consentano di investire in una classe di attività come azioni internazionali di piccole dimensioni o di valore internazionale richiederà un periodo di attesa di 3 mesi prima del trasferimento dei fondi.

Non posso dirti quante cattive idee di investimento questo paragrafo mi ha aiutato a evitare. Sono pochissimi gli investimenti in cui vale la pena affrettarsi. Se si tratta di un buon investimento a lungo termine, probabilmente sarà ancora un buon investimento a lungo termine tra 3 mesi. Poi abbiamo letteralmente firmato la cosa. Entrambi. Stupido? Sicuro. Ma ha funzionato, no? Siamo diventati milionari 4 anni prima del previsto, quindi non ridere troppo!

Se non disponi di una dichiarazione scritta sulla politica di investimento, ti invitiamo a sederti con il tuo partner questo mese e formularne una. Non deve essere così lungo o così complicato. E certamente non deve essere definitivo. Ma se fai un piano per raggiungere i tuoi obiettivi, avrai molte più probabilità di riuscirci davvero. Se non vuoi scrivere tu stesso il piano, segui il nostro corso "Incendia il tuo consulente finanziario" o assumi un buon pianificatore finanziario che offra buoni consigli a un prezzo ragionevole.

Hai bisogno di mettere in atto il tuo piano finanziario? Scopri il corso Fire Your Financial Advisor! È una guida passo passo per creare il tuo percorso verso la libertà finanziaria. Ancora meglio, abbiamo percorsi separati per frequentanti, specializzandi e studenti di medicina. Provalo senza rischi oggi!

Cosa ne pensi? Hai un piano di investimento scritto? Cosa dice il tuo? Questo post ti ha convinto a scriverne uno? Perché o perché no?

[Questo post aggiornato è stato originariamente pubblicato nel 2015.]

-

Capitolo 10:Utilizzare un calcolatore di pensionamento

Risparmia di più, spendi in modo più intelligente e fai andare oltre i tuoi soldi Registrati gratuitamente Non è mai troppo presto per iniziare a risparmiare per la pensione! Il nostro calcolatore

-

Come calcolare il tasso di fresatura

Unaliquota del mulino determina limporto dellimposta sulla proprietà che ogni proprietario di casa è tenuto a pagare. Questo importo dellimposta è espresso come un dollaro per ogni $ 1, 000 di valore

Articoli in Evidenza

- Matematica sui soldi:giochi e attività per bambini

- Cosa sono gli assicuratori vita e salute (L&H)?

- Revisione dell'assicurazione sulla vita a scala (2021)

- 4 alternative di prestito personale Bank of America

- 101 consigli comprovati per risparmiare denaro per il 2024:aumenta i tuoi risparmi ora

- Quanto tempo ci vuole per rifinanziare una casa (+ 5 modi per accelerare il processo)

- Se vuoi acquistare una casa nel 2019,

- Cos'è l'Afghan Afghani (AFN)?

- Trasferirsi all'estero? L'importanza di una revisione dell'assicurazione sulla vita

- I 3 migliori prestiti per la creazione di crediti del 2021

-

3 motivi per avere più conti di risparmio

3 motivi per avere più conti di risparmio Fai fatica a scegliere tra due conti di risparmio? Perché non scegliere entrambi? Quindi hai del denaro extra e hai bisogno di un posto dove riporlo che sia un po più sicuro che sotto il tuo letto....

-

Che cos'è il capofamiglia?

Che cos'è il capofamiglia? Il capofamiglia è uno stato di dichiarazione dei redditi. Imposta progressiva Unimposta progressiva è unaliquota che aumenta allaumentare del valore imponibile. Di solito è segmentato in scaglioni fis...