Comprendere il One Big Beautiful Bill Act:implicazioni per i medici

Il presidente Donald Trump ha firmato la legge del tanto atteso e discusso One Big Beautiful Bill Act (OBBBA) il 4 luglio 2025. Come ha affermato il presidente Barack Obama, “le elezioni hanno delle conseguenze” e quando gli elettori americani portano un partito al controllo della Camera, del Senato e della Casa Bianca, di solito il risultato è una legislazione che cambia la società. Gli esempi includono il Patient Protection and Affordable Care Act (PPACA) nel 2009 e il Tax Cuts and Jobs Act (TCJA) nel 2017.

I tuoi sentimenti sulla legislazione sono probabilmente fortemente influenzati dalle tue opinioni politiche, ma la verità è che la maggior parte delle persone è influenzata sia positivamente che negativamente da un cambiamento legislativo così ampio. In questo post, delineeremo i modi in cui sarà influenzato un tipico investitore in camice bianco. Jim ha scritto la maggior parte del post, ma Andrew Paulson, famoso per StudentLoanAdvice.com che sa più di chiunque altro nel paese sulla gestione dei prestiti studenteschi per medici, ha scritto la sezione sui prestiti studenteschi.

Un avvertimento

Mentre scriviamo questo post, questa legge è appena stata approvata. Non si conoscono tutti i dettagli su come verrà implementato, ed è un atto legislativo così ampio che potrebbero esserci degli errori in questo post. Se ne vedi uno, menzionalo nei commenti e lo risolveremo il prima possibile. Se c'è qualcosa di importante che abbiamo omesso che avrà un impatto sulle famiglie WCIer, menzionalo anche noi e lo aggiungeremo.

Versione troppo lunga, non letta (TL, DR)

I tagli fiscali, sia nuovi che estesi, saranno generalmente positivi per le finanze degli investitori in camice bianco. Dal momento che le tasse sono pagate principalmente dai redditi più alti, qualsiasi taglio delle tasse generalmente avvantaggia maggiormente i redditi alti. I cambiamenti nell’assistenza sanitaria saranno per lo più negativi, poiché ridurranno i redditi dei medici, in particolare quelli che possiedono i propri studi con un ampio mix di paganti Medicaid e in particolare i medici di emergenza, gli ostetrici e altri a cui EMTALA si applica spesso. Proprio come il PPACA è stata una buona notizia per questi documenti, questa legge è una cattiva notizia.

Le modifiche ai prestiti studenteschi sono quasi disastrose per gli investitori indebitati in camice bianco, con programmi IDR molto meno generosi e meno debito che potrà beneficiare del PSLF. Ci sono poche buone notizie per i WCIer. Anche se molti mutuatari attuali saranno tutelati dai cambiamenti, in futuro il rifinanziamento dei prestiti studenteschi avrà un ruolo molto più importante nella gestione dei prestiti studenteschi rispetto agli ultimi quattro anni.

L’OBBBA, insieme ai cambiamenti delle politiche esecutive, è piuttosto terribile per molti immigrati, inclusi molti studenti, residenti e medici. La nuova legge aumenta la spesa militare, ma ciò non avrà grandi effetti sulla maggior parte dei membri del WCI. L’indennità di base per l’alloggio (BAH) aumenterà e ci saranno più finanziamenti per l’assistenza sanitaria militare, quindi forse ci sarà un piccolo aumento per i medici militari. Ci sarà una significativa spesa aggiuntiva nelle aree rurali, nei trasporti e per la sicurezza delle frontiere. Il deficit di bilancio (e quindi il debito federale) aumenterà in modo significativo, ma la discussione di tale questione va oltre lo scopo di questo articolo (anche se potrebbe essere discussa in un post successivo).

Se la legislazione sia complessivamente positiva o negativa per il Paese è una questione di opinione personale e sarà fortemente correlata alla tua convinzione politica. La politica inizia quando persone ragionevoli possono non essere d’accordo su un determinato argomento. Tienilo a mente quando commenti questo post.

Ulteriori informazioni qui:

Mantenere la rotta nonostante i dazi di Trump

Le ragioni per porre fine al PSLF e cosa dovreste fare

Modifiche fiscali

Forse la motivazione principale alla base di questo disegno di legge è stata quella di estendere (e spesso rendere permanenti) i tagli fiscali implementati nel TCJA, molti dei quali avrebbero dovuto scadere alla fine del 2025. Questi includono:

- Nuovi scaglioni fiscali con una fascia alta del 37% sono ora permanenti (il tasso aziendale del 21% era già permanente).

- Sezione 199A (Reddito aziendale qualificato-QBI) La detrazione è ora permanente (al 20% del QBI) per imprese individuali, società di persone e S Corps. Sono ancora esclusi i medici ad alto reddito e altre imprese di servizi specifici. Esiste una nuova limitazione sul modo in cui le detrazioni dettagliate incidono sulla detrazione 199A, ma è relativamente minore.

- Limiti più elevati di esenzione dall'imposta di successione sono stati estesi e addirittura aumentati a 15 milioni di dollari per coniuge e sono ancora indicizzati all'inflazione

- I limiti alla detrazione SALT sono stati estesi , ma ora sono meno limitati, almeno fino al 2030, quando si ritornerà a 10.000 dollari all’anno per tutti. Ora la detrazione fiscale statale e locale (principalmente reddito statale/locale ma anche proprietà) può raggiungere i 40.000 dollari (e aumenta dell'1% all'anno fino al 2029), ma inizia a scomparire gradualmente con un MAGI di 500.000 dollari (singolo e MFJ, ma non MFS, che è la metà di tale importo) e scende per lo più a 10.000 dollari con un MAGI di 600.000 dollari.

- Ammortamento del bonus esteso . Se utilizzi il tuo abbonamento NetJets (o altre spese aziendali idonee) solo per affari fino alla fine dell'anno in cui lo acquisti, puoi praticamente spendere l'intero costo nel primo anno. Ora questo è permanente.

- Modifiche ad alcune imposte internazionali sul reddito . Ce ne sono molti, ma pensiamo che pochi influenzeranno i WCIer. Ma se paghi le tasse sui redditi internazionali, vale la pena dare un'occhiata a questi.

- Rinnovo e miglioramento della Zona opportunità. Ricordate quei fondi che alcuni investitori con grandi plusvalenze usavano per investire in immobili in aree presumibilmente oppresse al fine di ridurre le tasse? Sono tornati. Questa volta potrebbero esserci più vantaggi rurali.

Questi cambiamenti sono per lo più positivi per i WCIer rispetto alle leggi pre-TCJA, anche se sarebbe stato bello vedere scomparire le limitazioni specifiche del business dei servizi, basate sul sentimento discriminatorio.

Ci sono state anche molte nuove modifiche fiscali.

- Aumento ($ 15.750 e $ 31.500 MFJ)detrazione standard per il 2025.

- Detrazione bonus per gli anziani . È aumentato da $ 1.600 ($ 2.000 coniuge single/deceduto) a $ 7.600 ($ 8.000 coniuge single/deceduto) fino al 2028. Questo si applica solo a coloro con meno di $ 75.000 di reddito, ed è stato pubblicizzato come "l'eliminazione dell'imposta sulla previdenza sociale", sebbene non faccia direttamente nulla del genere. Si tratta semplicemente di una detrazione compensativa basata sull'età e sul reddito.

- Credito d'imposta per i figli aumentato a $ 2.200 (ancora $ 1.700 rimborsabili). La sua eliminazione inizia ancora con un MAGI di $ 200.000 ($ 400.000 MFJ).

- Mance e straordinari esentasse. È temporaneo (fino al 2028) e scomparirà gradualmente ai redditi più alti (MAGI di $ 150.000/$ 300.000), ma fino a $ 25.000 in mance e $ 12.500 in straordinari ricevono ora una detrazione sopra la linea. Non sono sicuro che la maggior parte delle mance in contanti vengano comunque segnalate, ma non sarebbe bello se le strutture salariali dei residenti potessero essere modificate in modo che metà del loro reddito sia dovuto al lavoro straordinario?

- Detrazione degli interessi sul prestito auto significa che è possibile detrarre fino a $ 10.000 di interessi sul prestito auto sulle auto appena acquistate fino al 2028. È solo temporaneo ed è limitato alle auto "il cui assemblaggio finale è avvenuto negli Stati Uniti". Ciò rende l'acquisto di auto nuove di zecca a credito leggermente meno stupido.

- Detrazione per donazioni di beneficenza per i non-itemizer è di $ 1.000 ($ 2.000 MFJ) all'anno. Questa popolare detrazione precedente tornerà a partire dal 2026 e sarà permanente.

- 0,5% minimo sulle detrazioni di beneficenza dettagliate , il che significa che il primo 0,5% del reddito imponibile donato in beneficenza non è più deducibile. La combinazione dei due cambiamenti significa che il Congresso ha deciso di incentivare le piccole donazioni e di disincentivare le grandi donazioni, ma i cambiamenti sono piuttosto lievi. I QCD (il modo migliore per somministrare dopo l'età RMD) non sono influenzati.

- Conti Trump significa che quando hai un nuovo bambino, ricevi un credito di $ 1.000 su un conto Trump e puoi contribuire con altri $ 5.000. Apparentemente può essere utilizzato per la scuola, per le spese di una piccola impresa o per la prima casa. Non è prevista alcuna detrazione fiscale per i contributi, ma la tassazione sarà apparentemente simile agli IRA. I dettagli sono ancora un po' difficili da sistemare, presto ci sarà un post tutto al riguardo. Non siamo sicuri che ne valga la pena, ma i “baby bond account” godono di un sostegno bipartisan da anni. Se riuscirà a convincere più persone a risparmiare e investire fin dalla nascita, pensiamo che nel complesso sia una buona cosa.

- Tassa sulla dotazione universitaria è un aumento delle accise (0%-8% del valore) su grandi donazioni (almeno in relazione al numero di studenti), e sembrerà un po’ confiscatorio per molte università, i loro professori (compresi i dottori) e i loro donatori. Come l’accisa precedente stabilita dal TCJA, si applica al reddito netto da investimenti, non alle attività. Viene da chiedersi quali altri tipi di istituzioni no-profit “non approvate” potrebbero essere prese di mira in seguito. Chiese forse?

- Limitazione della detrazione dettagliata in qualche modo simile alla limitazione “Pease” del passato. Fondamentalmente, se guadagni molto, le tue detrazioni dettagliate valgono solo per una detrazione del 35% invece che per una detrazione del 37%.

- Aumento dei prelievi qualificati K-12 529 a $ 20.000 all'anno, rispetto a $ 10.000.

Pochi di questi avranno un grande effetto sugli oneri fiscali dei WCIer, ma potresti vedere qualche beneficio o danno a seconda della tua situazione.

Cambiamenti nel settore sanitario

Potresti esserti sentito abbastanza bene dopo aver letto la sezione fiscale sopra. Questa sezione sarà più deprimente.

- Requisito di coinvolgimento della comunità Medicaid/CHIP dice che se hai più di 19 anni e senza un "evento di disagio", dovrai trascorrere più di 80 ore al mese lavorando, a scuola o prestando servizio alla comunità, altrimenti perderai il tuo Medicaid e il CHIP dei tuoi figli. I genitori/tutori che vivono con figli a carico possono essere esentati. . . se il loro Stato accetta di farlo.

- Alcuni non cittadini non possono più iscriversi a Medicaid, CHIP o Medicare e non possono ottenere sussidi premium o piani ACA. Gli immigrati privi di documenti non sono mai stati ammissibili, ma questi cambiamenti riguardano anche molti immigrati “legali”. Ciò potrebbe includere molti dei tuoi pazienti.

- Determinazioni sull'idoneità a Medicaid/CHIP ora dovrà avvenire ogni sei mesi.

- Elimina i pagamenti Medicaid a enti che forniscono servizi di pianificazione familiare, salute riproduttiva o aborto.

- Maggiore condivisione dei costi significa che ci saranno $ 35 per il co-pagamento di molte cure non primarie o visite di salute mentale. Ciò potrebbe ridurre la percentuale di "quattro-fer" nell'ED.

- I pagamenti Medicaid sono ora limitati ai limiti Medicare . Questo corrisponderà al 110% dei limiti Medicare per gli stati “non in espansione ACA” (molti stati “rossi”). Non sapevamo che Medicaid avesse mai pagato più di Medicare, ma a quanto pare in alcuni stati è possibile. Alcuni "Programmi di pagamento diretto Medicaid" possono essere integrati con tassi più elevati, ritardando questo limite per altri tre anni.

- Limitazioni fiscali per i fornitori statali. Apparentemente, qualcosa come il 17% delle spese statali Medicaid sono coperte da una “tassa sui fornitori” su coloro che forniscono l’assistenza. Limitare queste tasse mi sembra giusto. La tassa sui fornitori è in realtà solo una scappatoia utilizzata dagli stati per ottenere più soldi dalla Fed per Medicaid. Ridurlo al minimo o eliminarlo per tutti gli stati mi sembra un buon modo per ridurre frodi, sprechi e abusi.

- Correzione temporanea del documento con l'aumento del tariffario Medicare del 2,5% per il 2026. Non è ancora indicizzato all'inflazione; è solo una "correzione" una tantum. Proprio come tutti gli altri.

- Esenzione dei farmaci orfani dalla negoziazione Medicare . I farmaci utilizzati per il trattamento delle malattie rare possono ancora essere così costosi che i pazienti Medicare non potranno permetterseli.

- Programma di trasformazione della salute rurale è la prima buona notizia per l'assistenza sanitaria con lo stanziamento di 50 miliardi di dollari per aiutare gli ospedali e i fornitori rurali.

- Le regole sanitarie dell'era Biden sono state rinviate fino al 2034. Queste includono regole come il personale minimo nelle strutture LTC.

- Pagamenti per l'assistenza primaria diretta (DPC) sono ora una spesa HSA ammissibile. È assurdo che non lo fossero prima.

- Telesanità può anche essere pagato anche prima che venga soddisfatta una franchigia HDHP.

Nel complesso, questi cambiamenti potrebbero aiutare un po' alcuni documenti, ma la ridotta idoneità a Medicaid e CHIP probabilmente supererà tutti questi cambiamenti. Si stima che 10-17 milioni dei 72 milioni di persone che usufruiscono di Medicaid lo perderanno. Ciò aumenterà il numero di pazienti “paganti da sé” di circa il 50%

Modifiche al prestito studentesco

L'OBBBA modifica il rimborso del prestito studentesco per tutti i mutuatari, con un impatto più significativo sugli studenti di medicina attuali e futuri.

Abbassare i limiti ai prestiti per l'istruzione superiore

A partire dal 1 luglio 2026, l’OBBBBA introdurrà limiti di prestito federali inferiori che avranno un impatto significativo sugli studenti di medicina e professionisti. Anche il programma di prestiti Graduate Plus, creato nel 2006, verrà interrotto.

Nuovi limiti ai prestiti federali:

- $ 100.000 per la scuola di specializzazione ($ 20.500 all'anno)

- $ 200.000 per la scuola professionale ($ 50.000 all'anno)

- $ 65.000 (per figlio) per genitore più prestiti ($ 20.000 all'anno)

Nota:gli studenti ancora iscritti alla scuola che hanno preso in prestito prima del 1 luglio 2026 avranno tre anni aggiuntivi di prestito secondo lo standard precedente, consentendo il prestito fino al costo di frequenza.

La riduzione dei limiti dei prestiti federali costringerà molti studenti a fare affidamento su prestiti privati per finanziare la propria istruzione. I prestiti per studenti privati hanno termini meno favorevoli e requisiti di sottoscrizione più rigorosi e richiedono comunemente che un co-firmatario li riceva. Questo cambiamento potrebbe avere un impatto sproporzionato sugli studenti di prima generazione o a basso reddito, limitando potenzialmente l'accesso alla formazione medica.

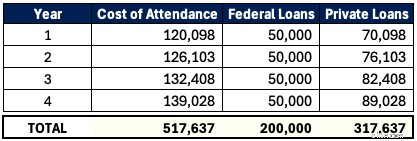

C'è un programma DO nel nostro stato natale, lo Utah, chiamato Rocky Vista University. Per l'anno accademico 2025-2026, il costo di frequenza (COA) è di $ 120.098. In futuro uno studente di medicina potrà prendere in prestito a livello federale solo fino a $ 50.000 all'anno. Il prestito complessivo di 200.000 dollari non copre la metà dell'istruzione di questo studente in quattro anni. Supponendo che il COA aumenti del 5% all'anno, questo studente prende in prestito complessivamente $ 517.637 in prestiti studenteschi, di cui $ 317.637 in prestiti privati

Si tratta di una ripida montagna di debiti da scalare, indipendentemente dalla specialità. E non stiamo nemmeno tenendo conto della crescita degli interessi mentre lo studente è a scuola, che potrebbe essere quasi $ 100.000. Questa dipendenza da prestiti privati non idonei per programmi federali come Income Driven Repayment (IDR) o Public Service Loan Forgiveness (PSLF) – e spesso a tassi di interesse più elevati (come l’11%) – può aumentare notevolmente i costi per gli studenti. Le scuole potrebbero essere sotto pressione per frenare gli aumenti delle tasse scolastiche, ma per ora gli studenti devono pianificare strategicamente per gestire questa nuova realtà.

PSLF potrebbe diventare meno comune

Oltre 1 milione di dipendenti pubblici hanno visto i loro prestiti estinti attraverso il Programma di condono dei prestiti per il servizio pubblico (PSLF). Il PSLF è diventato un’ancora di salvezza per medici e altri dipendenti pubblici che lavorano in organizzazioni no-profit o nel mondo accademico. Mentre le precedenti bozze dell’OBBBA escludevano le residenze mediche dall’ammissibilità del PSLF, il disegno di legge finale ha ripristinato questa disposizione chiave. Tuttavia, con i nuovi limiti dei prestiti federali ora abbassati per le scuole di medicina e professionali, il PSLF diventa meno attraente per i futuri mutuatari poiché avranno meno debito federale ammissibile al condono.

Ecco un esempio di due psichiatri che perseguono il PSLF:

Doc A =$ 400.000 al 7%

Doc B =$ 200.000 al 7% (nuovo limite federale)

Entrambi guadagnano $ 65.000 durante i loro quattro anni di residenza e $ 350.000 come partecipanti. Sono nel piano di assistenza al rimborso recentemente proposto (RAP =10% del reddito lordo rettificato).

Doc A beneficia in modo significativo del PSLF originale con più di $ 360.000 condonati. Anche Doc B ne trarrebbe beneficio, ma risulterebbe molto meno perdonato poiché avevano un saldo federale inferiore. Doc B potrebbe trovare il rifinanziamento privato combinato con lavori di studio privato più retribuiti più attraenti rispetto ai datori di lavoro idonei al PSLF. Il PSLF funzionerà comunque per coloro che lavorano in specialità a basso reddito o con periodi di formazione prolungati (5+ anni). Ma sarà molto meno importante per i futuri medici.

Revisione del piano di rimborso

OBBBA semplifica le opzioni di rimborso del prestito federale per i nuovi mutuatari (prestiti a partire dal 1 luglio 2026) su due piani. Le opzioni di rimborso esistenti come il rimborso basato sul reddito (IBR), il pagamento in base al reddito (PAYE), il risparmio su un'istruzione di valore (SAVE) e il rimborso condizionato al reddito (ICR) verranno eliminate per i nuovi mutuatari. I mutuatari esistenti devono passare a uno dei tre piani entro il 1° luglio 2028:rimborso standard, piano di assistenza al rimborso (RAP) o rimborso basato sul reddito modificato (IBR).

Opzioni di rimborso per nuovo mutuatario (post-1 luglio 2026)

- Rimborso standard o

- Piano di assistenza al rimborso (RAP)

La nuova durata e i pagamenti del piano di rimborso standard si basano sul saldo del prestito.

- Pagamento in 10 anni per saldi compresi tra $ 1 e $ 24.999

- Pagamento in 15 anni per saldi compresi tra $ 25.000 e $ 49.999

- Pagamento in 20 anni per saldi compresi tra $ 50.000 e $ 99.999

- Rendimento di 25 anni per saldi pari o superiori a $ 100.000

Il rimborso standard non sarebbe idoneo per il programma PSLF.

Il Piano di assistenza al rimborso (RAP) è un piano di rimborso basato sul reddito simile ai programmi precedenti. Tuttavia, il RAP basa i pagamenti sul reddito lordo rettificato (AGI) anziché sul reddito discrezionale. Le coppie con doppio reddito possono escludere il reddito coniugale dichiarando le tasse come Married Filing Separately. Alcuni dei testi di legge precedenti avevano discusso dell'INCLUSIONE del reddito coniugale indipendentemente dalla dichiarazione dei redditi (quindi è bello vedere che questo non era incluso nel disegno di legge finale). Il RAP detrae $ 50 dal pagamento mensile per figlio (due figli =detrazione mensile di $ 100).

Ecco come calcolano il pagamento in base all'AGI.

Una differenza degna di nota tra il RAP e i precedenti piani IDR è il divario dei pagamenti. Ecco un esempio.

- AGI:$ 99.999 * 9% / 12 =$ 750 pagamento mensile

- AGI:$ 100.000 * 10% / 12 =pagamento mensile $ 833

Guadagnare $ 1 in più in questo caso aumenterebbe i tuoi pagamenti di $ 83 al mese e $ 1.000 all'anno!

RAP è idoneo al PSLF e dispone di un percorso di condono IDR di oltre 30 anni di pagamenti. Si tratta di 5-10 anni in più di rimborso rispetto ad altri piani IDR. Il pagamento minimo è di $ 10 al mese, quindi non ci saranno più mesi di pagamenti a zero dollari. Simile al precedente Pay As You Earn (REPAYE) e al Saving on a Valuable Education (SAVE) revisionati è il bonifico sugli interessi con RAP. Se il pagamento mensile non copre gli interessi maturati mensili, il governo rinuncerà al 100% degli interessi non pagati. Ciò impedisce che il tuo prestito cresca più in alto quando passi al rimborso. Inoltre, il governo fornirà un sussidio mensile fino a $ 50 per garantire che il saldo del capitale diminuisca almeno di tale importo mensilmente.

Mutuatari esistenti (prima del 1° luglio 2026) Opzioni di rimborso

I mutuatari esistenti dovranno passare a uno di questi tre piani di rimborso entro il 1° luglio 2028.

- Rimborso standard,

- Piano di assistenza al rimborso (RAP) o

- Rimborso basato sul reddito modificato (IBR)

Il piano di rimborso basato sul reddito (IBR) modificato è abbastanza simile a quello che era in precedenza l'IBR. L'IBR modificato ha due versioni.

- Pre-2014:prestito concesso prima del 1 luglio 2014 (15% del reddito discrezionale), condono IDR di 25 anni

- Post-2014:prestito con origine dal 1 luglio 2014 al 30 giugno 2026 (10% del reddito discrezionale), condono IDR di 20 anni

L'unica modifica al piano IBR è che elimina il requisito di difficoltà finanziarie parziali per iscriversi ad esso. Sarà più facile passare adesso.

Selezionare il piano di rimborso ottimale in mezzo a tutti questi cambiamenti può essere complicato per la tua strategia di prestito studentesco. Controlla i numeri o ricevi subito una consulenza professionale per assicurarti di essere sulla strada giusta.

Aggiornamenti sui prestiti studenteschi più degni di nota

- Regole di differimento e tolleranza più rigorose: La tolleranza è ora limitata a non più di nove mesi su un periodo di 24 mesi. Elimina anche le difficoltà economiche e i rinvii di disoccupazione.

- Maggiore dipendenza dai prestiti privati: Con limiti di indebitamento federali più bassi, un numero maggiore di mutuatari richiederà prestiti agli studenti privati per finanziare la propria istruzione. Dovrai guardarti intorno per trovare la tariffa migliore.

- Sfide del prestito Parent Plus: I mutuatari del prestito Parent Plus devono consolidare i propri prestiti e iscriversi al piano ICR entro il 30 giugno 2026 per poter beneficiare dei piani IDR.

Il One Big Beautiful Bill Act influenza molti aspetti della vita della maggior parte degli americani. Continueremo a esplorare le sue implicazioni sulla finanza personale e sugli investimenti degli investitori in camice bianco nei post futuri.

Cosa ne pensi? Cosa ci è mancato di importante nella tua vita finanziaria? Prova a ridurre al minimo i tuoi commenti politici nella sezione commenti qui sotto, altrimenti potresti scoprire che il tuo commento viene modificato o addirittura eliminato .

-

Tre funzioni del denaro

Tre funzioni del denaro Sebbene il denaro sia tangibile, rappresenta alcuni benefici immateriali. Puoi tenere i soldi in mano, ma è essenzialmente inutile per te personalmente finché non lo scambi co

-

Costa di più assicurare un'auto elettrica?

Sempre più conducenti stanno prendendo il percorso plug and go con i loro veicoli. Ma come influisce questa mossa sullassicurazione auto? (iStock) Veicoli elettrici, reso popolare da case automobili

Articoli in Evidenza

- Budget e piano di spesa:comprendere le differenze chiave

- Che cos'è una liquidità?

- Che cos'è un contratto a termine?

- Buste paga per piccole imprese:dalle spese alle detrazioni e alla rendicontazione:tutto ciò che devi sapere

- Cosa sapere sui tassi ipotecari in Delaware

- Spese per l'acquirente della prima casa che devi risparmiare

- Programma di protezione dello stipendio:cosa dovrebbero sapere i lavoratori autonomi

- Investire per principianti:come iniziare a investire oggi!

- Come pianificare la permanenza definitiva [+ stampabili gratuiti]

- Punteggio FICO VS Punteggio di credito:come il tuo punteggio FICO influisce sulle tue finanze

-

Individuazione e contatto del debito:una guida per identificare e raggiungere i creditori

Individuazione e contatto del debito:una guida per identificare e raggiungere i creditori Anche durante i miei periodi finanziari più cupi, sono riuscito a effettuare puntualmente i pagamenti ai miei creditori. Non tutti sono così fortunati. Alcune persone si arrendono e alla fine perdono ...

-

Stavano arrivando i migliori sei mesi di mercato dell'anno

Stavano arrivando i migliori sei mesi di mercato dell'anno D.R. Barton, jr. Parla di Jekyll e Hyde. Ora che siamo al sicuro fuori ottobre, il mercato Mr. Hyde con tutta la volatilità sta volgendo al termine. Il tempo sta diventando più fresco, ma il mercat...