Sezione 199A Conti di detrazione e pensione:navigazione in norme fiscali complesse

Se la tua piccola impresa ha i requisiti per la detrazione della Sezione 199A, la tua vita finanziaria è diventata molto, molto più complicata. Mi dispiace tanto. Se ti fa sentire meglio, sono sulla stessa barca.

C'è stato un importante taglio delle tasse sulle imprese entrato in vigore nel gennaio 2018. Naturalmente, l'IRS non ha emanato tutte le sue normative al riguardo fino a gennaio 2019, quindi abbiamo tutti indovinato su come ci avrebbe realmente influenzato per oltre un anno. Ora lo sappiamo ed è il momento di affrettarsi per apportare modifiche che potrebbero ridurre sostanzialmente il carico fiscale attuale e futuro.

Gli scaglioni dell’imposta sul reddito delle società sono stati drasticamente abbassati. Al fine di mantenere competitive le altre strutture aziendali (S Corp, società di persone, imprese individuali), è stata aggiunta una nuova detrazione per quelle tipologie di “imprese di passaggio”. Questa è la detrazione della Sezione 199A o reddito aziendale qualificato (QBI). La detrazione è fondamentalmente pari al 20% del reddito aziendale qualificato più il reddito da REIT e da partnership quotate in borsa. Quindi, se l'azienda ha $ 500.000 di reddito aziendale qualificato, si tratta di una detrazione di $ 100.000. Nel mio caso, ho un'aliquota fiscale marginale del 42%, quindi una detrazione di $ 100.000 mi equivale a $ 42.000 in tasca. Questa è ovviamente una ENORME agevolazione fiscale. È più grande di quello che ottengo massimizzando la mia partnership 401 (k) e il piano a benefici definiti (una semplice agevolazione fiscale di $ 31.000). Poiché si tratta di una detrazione fiscale così elevata, bisognerebbe essere disposti a fare i salti mortali nel tentativo di ottenerla e renderla la più ampia possibile.

Nel caso non lo sapessi, il Congresso e l'IRS sembrano odiare i medici di successo finanziario e professionisti simili ad alto reddito come il pubblico a cui si rivolge questo blog. Questa è l'unica spiegazione che ho per spiegare perché sono state escluse da questa detrazione rispetto ad altre piccole imprese. Pertanto, molti professionisti titolari di attività scopriranno che la loro attività non è idonea a beneficiare di questa detrazione. Se è così, consolati sapendo che la tua vita finanziaria non è diventata più complicata. Se sai di appartenere a questa categoria (solo il reddito d'impresa proviene da attività di servizi specificati e il tuo reddito imponibile è superiore a $ 207.500 ($ 415.000 sposati) puoi ignorare il resto di questo post. Coloro che non hanno reddito d'impresa possono anche ignorare il resto di questo post.

Per il resto di voi, prendete la vostra bevanda preferita, sedetevi e preparatevi a riflettere su tutti i modi in cui la vostra vita finanziaria sta per cambiare.

La detrazione 199A spiegata in termini semplici

Cominciamo con le basi di questa detrazione:

- La detrazione corrisponde al valore minore tra il 20% del reddito d'impresa qualificato più il reddito da REIT/partenariati quotati in borsa o il 20% del reddito imponibile ridotto dalle plusvalenze e dai dividendi qualificati (solitamente il primo)

- Se il tuo reddito imponibile è INFERIORE a $ 207.500 ($ 415.000 sposati) per il 2018 (aumenta ogni anno con l'inflazione), il tuo reddito d'impresa può provenire da qualsiasi attività tu preferisca e non hai bisogno di dipendenti per ottenere la detrazione.

- Se il tuo reddito imponibile è PIÙ di $ 207.500 ($ 415.000 sposati) per il 2018, esistono tre regole che limiteranno la tua detrazione:

- Il tuo reddito aziendale non può provenire da un'attività di servizi specificata e

- La tua detrazione non può essere superiore al 50% degli stipendi pagati dalla tua azienda o

- La detrazione non può essere superiore al 25% degli stipendi pagati più il 2,5% della base originaria della proprietà di proprietà dell'azienda. (Questo serve per gli investitori immobiliari affinché possano comunque ottenere una grossa detrazione anche se non hanno molti dipendenti, chiamato Corker Kickback per il senatore e investitore immobiliare Bob Corker che ha cambiato il suo voto una volta che questa disposizione è stata aggiunta al disegno di legge.)

- Anche i redditi REIT e di partnership quotate in borsa sono idonei alla detrazione (compresi i redditi REIT di fondi comuni di investimento)

Se hai superato il limite, non nel settore immobiliare e non hai dipendenti (incluso te stesso come dipendente/proprietario di S Corp), probabilmente non hai una reale detrazione QBI. Ci è voluto molto tempo, ma i regolamenti, le indicazioni e le pubblicazioni dell'IRS su come verrà calcolato sono finalmente usciti e sono stati incorporati nel software fiscale. La pubblicazione più importante su questo argomento è la pubblicazione IRS 535 capitolo 12. Per quelli di voi che utilizzano Turbotax, il modo in cui lo raccogliete è inserire un K-1 correttamente configurato nel programma. Se il K-1 non annota correttamente "reddito 199A" e "stipendi 199A", stai lasciando soldi sul tavolo.

Che cos'è il reddito aziendale qualificato?

Vedere pagina 51 della Pub 535 per l'interpretazione IRS del reddito aziendale qualificato (QBI). Riproduco qui le parti più importanti:

Determinazione del reddito d'impresa qualificato.

Il tuo QBI include elementi di reddito, guadagno, detrazione e perdita derivanti da qualsiasi attività commerciale o aziendale... all'interno degli Stati Uniti. Ciò include il reddito da

- partenariati (diversi dai PTP),

- Società S,

- imprese individuali,

Include anche altre detrazioni attribuibili al commercio o all'impresa, incluse, ma non limitate a,

- imposta deducibile sul reddito di lavoro autonomo,

- assicurazione sanitaria per i lavoratori autonomi e

- contributi a piani pensionistici qualificati.

QBI non include nessuno dei seguenti elementi:

- Voci che non sono propriamente includebili nel reddito

- Elementi di investimento come plusvalenze o minusvalenze o dividendi

- Reddito da interessi, diverso dal reddito da interessi correttamente attribuibile a un'attività commerciale o aziendale (il reddito da interessi attribuibile a un investimento di capitale circolante, riserve o conti simili non è propriamente attribuibile a un'attività commerciale o aziendale)

- Reddito W-2.

- Importi ricevuti come compenso ragionevole da una società S.

- Importi ricevuti come pagamenti garantiti.

Ci sono alcune cose importanti da capire qui.

Innanzitutto contano solo i profitti. Devi sottrarre tutte le detrazioni aziendali, inclusi stipendi, premi dell'assicurazione sanitaria e contributi sul conto pensionistico.

In secondo luogo, gli interessi non contano. Quindi il reddito derivante dal denaro rimasto nell'azienda e investito non conta.

In terzo luogo, i pagamenti garantiti non contano. Ciò vale per MOLTE collaborazioni di medici, inclusa la mia. Essenzialmente tutti i compensi ai partner della nostra partnership sono pagamenti garantiti. Molte volte ciò può essere cambiato modificando la struttura del partenariato e il suo accordo. Nel nostro caso, risulta che non è possibile.

Cosa sono le attività di servizi specifici?

Anche la pubblicazione IRS 535 chiarisce questo.

Attività o attività commerciale di servizi specificata esclusa dalle attività o attività commerciali qualificate

Le attività commerciali o le imprese di servizi specificati in genere sono escluse dalla definizione di reddito commerciale o d'impresa qualificato se il reddito imponibile del contribuente supera la soglia. Pertanto, nel calcolo della detrazione QBI non vengono presi in considerazione gli stipendi QBI, W-2 o UBIA della proprietà qualificata del commercio o dell'attività specificata.

Eccezione 1:se il tuo reddito imponibile prima della detrazione QBI non è superiore a $ 157.500 ($ 315.000 se sposati presentano domanda congiunta), l'attività o l'attività di servizi specificata è un'attività commerciale o aziendale qualificata e pertanto potrebbe generare reddito idoneo alla detrazione QBI.

Eccezione 2:se il tuo reddito imponibile prima della detrazione QBI è superiore a $ 157.500 ma non a $ 207.500 ($ 315.000 e $ 415.000 se sposati presentano dichiarazione congiunta), una percentuale applicabile del tuo commercio o attività di servizi specificata viene trattata come attività commerciale o aziendale qualificata.

Quindi nomina alcune attività di servizi specificate:

- Salute, inclusi medici, infermieri, dentisti, veterinari, fisioterapisti, psicologi e altri professionisti sanitari simili. Tuttavia, sono esclusi i servizi non direttamente collegati al settore dei servizi medici, come la gestione di centri benessere o spa; elaborazione dei pagamenti; o la ricerca, il test, la produzione e la vendita di prodotti farmaceutici o dispositivi medici;

- Legge, inclusi avvocati, assistenti legali, arbitri legali, mediatori e professionisti simili.

- Contabilità, inclusi contabili, agenti iscritti, preparatori di dichiarazioni, revisori finanziari e professionisti simili;

- Scienze attuariali, compresi attuari e professionisti simili;

- Arti dello spettacolo, inclusi attori, registi, cantanti, musicisti, intrattenitori e professionisti simili.

- Consulenza,

- Atletica leggera, inclusi atleti, allenatori e manager di sport quali baseball, basket, calcio, calcio, hockey, arti marziali, boxe, bowling, tennis, golf, snowboard, atletica leggera, biliardo, corse e altre prestazioni atletiche.

- Servizi finanziari...compresi i servizi forniti da consulenti finanziari, banche d'investimento, pianificatori patrimoniali, consulenti pensionistici e altri professionisti simili. Tuttavia, esclude l'accettazione di depositi o la concessione di prestiti, ma include l'organizzazione di operazioni di prestito tra un prestatore e un mutuatario

- Servizi di intermediazione, compresi i servizi in cui una persona organizza transazioni tra un acquirente e un venditore rispetto a titoli in cambio di una commissione o compenso, compresi i servizi forniti da agenti di borsa e altri professionisti simili. Sono tuttavia esclusi i servizi forniti da agenti e intermediari immobiliari o da agenti e intermediari assicurativi;

- Investimenti e gestione degli investimenti, in cui viene ricevuta una commissione per la fornitura di servizi di investimento, gestione patrimoniale o gestione degli investimenti, inclusa la fornitura di consulenza in merito all'acquisto e alla vendita di investimenti. È tuttavia escluso il servizio di gestione diretta degli immobili;

- Commercio, compreso il commercio o l'attività di negoziazione di titoli, materie prime o interessi di partnership;

- Qualsiasi attività commerciale o aziendale in cui la risorsa principale è la reputazione o l'abilità di uno o più dei suoi dipendenti, come dimostrato da:– Ricevere compensi, compensi o altri redditi per sostenere prodotti o servizi; – Concedere in licenza o ricevere compensi, compensi o altri proventi per l'uso dell'immagine, della somiglianza, del nome, della firma, della voce, del marchio o di qualsiasi altro simbolo associato all'identità dell'individuo; o – Ricevere compensi, compensi o altre entrate per apparire a un evento o in radio, televisione o altro formato multimediale. Regola de minimis 1:se i tuoi ricavi lordi da un'attività commerciale o aziendale sono pari o inferiori a 25 milioni di dollari e meno del 10% delle entrate lorde deriva dalla prestazione di servizi in un campo di servizi specifico, allora la tua attività commerciale o aziendale non è considerata attività commerciale o aziendale di servizi specifici e pertanto può generare reddito idoneo alla detrazione QBI per l'anno fiscale.

Quindi, ovviamente, medici, dentisti, avvocati e fondamentalmente l'attività principale per tutto il mio pubblico target sono espressamente esclusi. L'unica eccezione è se hai un reddito imponibile inferiore al limite. Tuttavia, tutto ciò riguarda il tuo reddito imponibile personale, non l’attività in sé, il che è un po’ stravagante. Quindi, se ci sono due documenti in una partnership che guadagnano $ 200.000 ciascuno e uno di loro è sposato con un radiologo e l'altro è sposato con un coniuge casalingo, quello sposato con il coniuge casalingo ottiene questa detrazione e l'altro no! Non mi sembra giusto, ma la legge è scritta così. Come ho detto, il Congresso e l'IRS odiano i medici di successo finanziario.

La buona notizia è che molti dottori hanno un lavoro secondario che si qualifica. The White Coat Investor, LLC si qualifica sicuramente per questa detrazione. Potresti pensare di no perché "la risorsa principale è la reputazione o l'abilità di uno dei suoi dipendenti", ma se guardi la regola de minimis 1, puoi vedere che, poiché meno del 10% delle entrate del WCI deriva dalla partecipazione a eventi (la maggior parte è costituita da pubblicità e vendite di prodotti), è comunque idoneo.

Come si richiede effettivamente la detrazione

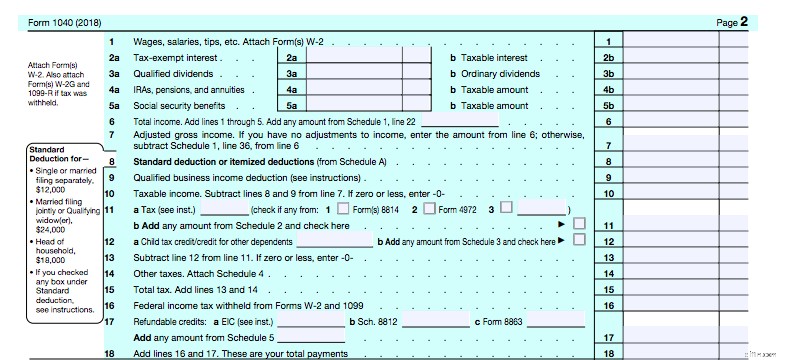

La detrazione è una detrazione sotto la riga (la riga ora è la riga 7-AGI) sul tuo 1040 che viene calcolata contemporaneamente alla detrazione dettagliata rispetto a quella standardizzata. Come puoi vedere, si collega alla riga 9 della seconda pagina del tuo 1040.

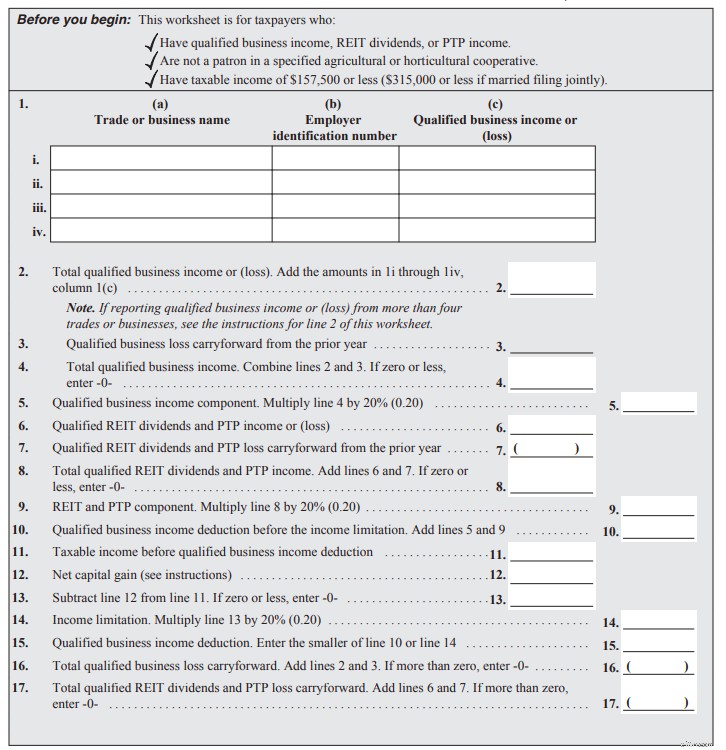

Allora da dove viene la linea 9? Dai un'occhiata alle istruzioni 1040 per la riga 9. Tutto inizia a pagina 34 delle istruzioni. Il foglio di lavoro semplificato si trova a pagina 37 (istruzioni a pagina 35). Questo è per coloro il cui reddito è inferiore ai limiti di eliminazione graduale. Sembra questo:

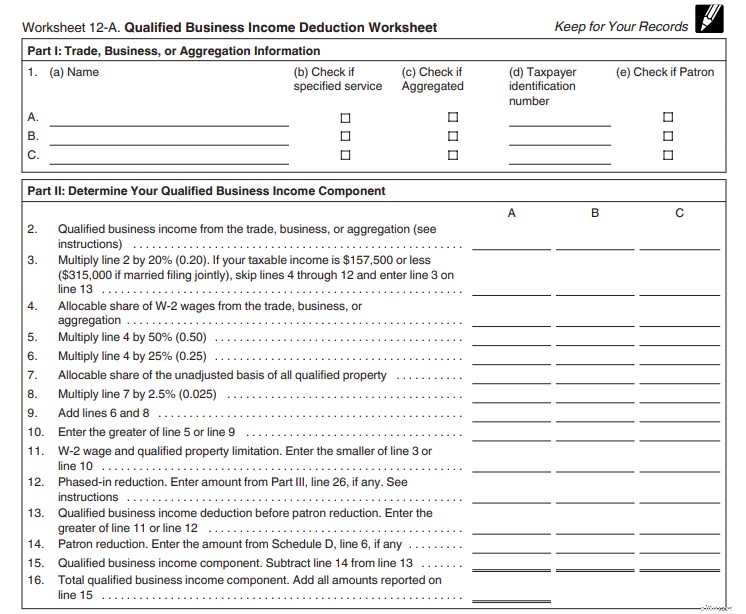

QBI va su 2 e viene moltiplicato per 20% sulla riga 5. I tuoi dividendi REIT vanno su 6 e vengono moltiplicati per 20% sulla riga 9. Sommali insieme su 10. Assicurati che la detrazione sia superiore al 20% del tuo reddito imponibile meno plusvalenze e dividendi sulle righe 11-14 e la tua detrazione è sulla riga 15. Portalo alla riga 9 del 1040. Nessun grosso problema. Ovviamente non posso usare quel foglio di lavoro semplicissimo per calcolare il mio. Devo usarlo nella Pubblicazione 535, a pagina 55. Giusto per mantenere le cose interessanti, questo modulo di due pagine ha anche quattro programmi che lo accompagnano e che potresti dover compilare anche tu.

- Programma A:per coloro che hanno attività di servizi specifici nell'intervallo di eliminazione graduale

- Programma B- Per chi ha più attività e ha bisogno di aggregarle per massimizzare la detrazione

- Programma C- Per chi ha un'attività che ha perso denaro

- Programma D- Per chi opera in aziende agricole

Ecco la parte I e II.

Elenca le attività nella parte 1. Il tuo QBI va sulla riga 2. Lo moltiplichi per il 20% sulla riga 3. La riga 4-11 è dove applichi la regola del 50% degli stipendi (o 25% degli stipendi più 2,5% della base). La pianificazione A si collega alla riga 12. La riga 14 è dove si collega la pianificazione D. La riga 16 è il totale del componente QBI. Ora diamo un'occhiata alla parte III.

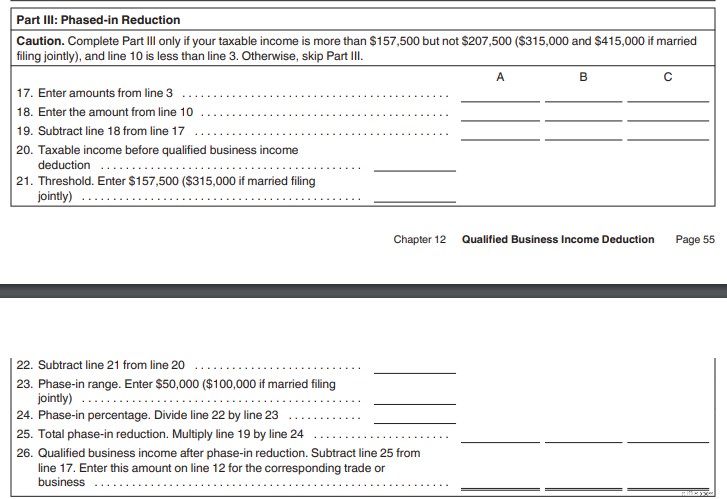

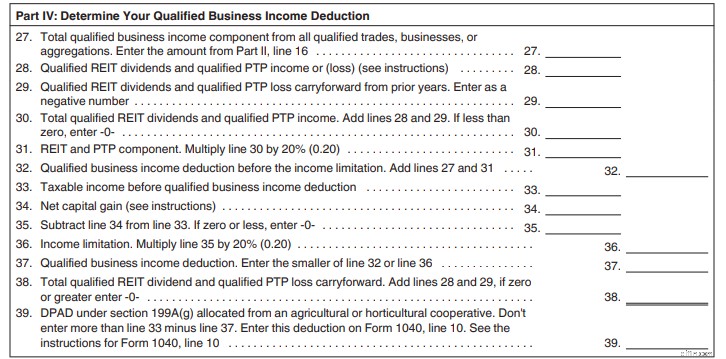

Devi compilare questa sezione solo se il tuo reddito imponibile rientra nell'intervallo di eliminazione graduale ($ 157.500-205.000 single, $ 315.000- $ 415.000 sposati per il 2018). È lì che viene calcolata l'eliminazione graduale. Successivamente passeremo alla sezione quattro in cui aggiungerai qualsiasi reddito da REIT o partnership quotata in borsa.

La riga 27 è il tuo componente QBI. Le righe 28-31 rappresentano il tuo reddito REIT e PTP. Sommali su 32. Assicurati che sia più del 20% del reddito imponibile meno LTCG/dividendi sulle righe 33-36. La detrazione è sulla riga 37 che va alla riga 9 del 1040. Non è il peggior foglio di lavoro che abbia mai visto. Molto più semplice che fare le tue tasse dirette sulla proprietà immobiliare. E se i tuoi K-1 sono corretti, Turbotax lo gestisce con facilità.

Ok, abbiamo già superato le 2000 parole in questo post e non sono ancora arrivato al punto del post:cosa dovrebbero fare coloro che si qualificano per la detrazione con i loro conti pensionistici. Il fatto che i contributi del datore di lavoro ai conti pensionistici siano specificatamente esclusi dal QBI (sono una spesa, non un reddito) significa che i contributi ai conti pensionistici con imposte differite ora hanno molto meno valore di quanto lo fossero in passato, a meno che non riducano il reddito imponibile a un luogo in cui ora si ha diritto a questa detrazione. Leggi di nuovo quella frase. È il punto centrale di questo post:

Ora parliamo di tutti i modi in cui questo fatto può influenzarti.

Utilizzo dei contributi differiti per ottenere la detrazione

Il primo modo per utilizzare i contributi del conto pensionistico è ridurre il reddito imponibile. Ad esempio, se due medici autonomi sposati hanno un reddito imponibile di $ 430.000 ma hanno la possibilità di contribuire con $ 130.000 a conti pensionistici con imposte differite come 401 (k) individuali e piani a benefici definiti/bilancio di cassa, dovrebbero farlo. In tal modo, riducono il loro reddito imponibile da $ 430.000, dove non hanno diritto ad alcuna detrazione 199A, a $ 300.000 dove avranno diritto a una detrazione. Ovviamente, l'importo dei contributi del datore di lavoro a tali conti pensionistici viene sottratto dal QBI prima che venga effettuata la detrazione, ma qualsiasi detrazione è migliore di nessuna detrazione.

Utilizzo dei contributi Roth 401(k) per aumentare la detrazione QBI

Una ditta individuale o una società di persone (o una LLC che presenta una di queste) può essere in grado di aumentare la detrazione QBI apportando il proprio "contributo del dipendente" all'azienda 401 (k) un contributo Roth invece di un contributo differito dalle tasse. Questo perché questa detrazione viene effettuata sul modulo 1040 Allegato 1 Riga 28 in cui i contributi del dipendente e del datore di lavoro sono raggruppati insieme. Poiché questa linea viene sottratta dal QBI, avere un numero più piccolo su quella linea comporta più QBI e una detrazione maggiore.

Si noti che ciò non ha importanza per una S Corporation (o una LLC che presenta la dichiarazione come S Corporation) poiché i contributi dei dipendenti ai conti pensionistici vengono visualizzati nel W-2 e i contributi del datore di lavoro vengono visualizzati nel 1120S (rendiconto aziendale). Tieni inoltre presente che, sebbene i contributi dei dipendenti possano essere Roth (esenti da tasse), con imposte differite o al netto delle imposte (non è la stessa cosa di Roth perché i guadagni sono completamente imponibili al momento del ritiro), i contributi del datore di lavoro sono sempre con imposte differite.

La mega backdoor Roth IRA

Quindi, in realtà, se la tua azienda si qualifica per una detrazione QBI, i contributi differiti dalle tasse sui conti pensionistici (eccetto i contributi differiti dai dipendenti per S Corps) non sono così preziosi come una volta perché riducono la detrazione QBI. Sono essenzialmente buoni all'80% come una volta. Sono ancora buoni, ma non così buoni. Poiché non sono così buoni, è possibile che non dovresti farli.

Per la maggior parte dei professionisti ad alto reddito negli anni di picco dei guadagni, i contributi pensionistici differiti dalle tasse sono un gioco da ragazzi. È MOLTO più probabile che riescano a prelevare i propri risparmi previdenziali a un’aliquota fiscale marginale inferiore rispetto a quanto hanno risparmiato investendo. Ci vogliono circostanze insolite (come essere un super risparmiatore, avere una pensione e avere molto reddito da locazione) perché ciò non accada. Devi solo avere un sacco di reddito secondario in pensione o un IRA assolutamente mostruoso perché questo funzioni male per te. E anche se va male, vinci comunque perché hai un sacco di soldi in pensione. È il vecchio argomento dell'“utilità economica”. Se ti ritrovi con un reddito molto basso in pensione, contribuire ai conti con imposte differite è stata la mossa giusta. Se ti ritrovi con un sacco di entrate in pensione, le tasse aggiuntive che finirai per pagare nel corso della tua vita non influiranno sul modo in cui hai vissuto la tua vita.

Diamo un'occhiata al mio caso per illustrare perché potresti non voler più versare contributi pensionistici differiti dalle tasse. Katie e io siamo nella fascia fiscale federale del 37% e prima eravamo nella fascia del 39,6%. Nel 2017, quando abbiamo contribuito al WCI individuale 401(k), abbiamo risparmiato il 39,6% del contributo in tasse. Tuttavia, quegli stessi contributi nel 2018 varranno solo una detrazione del 37% * 80% =29,6%. Anche se non è un grosso problema contribuire al 37% e ritirare i soldi al 37%, sarebbe davvero uno schifo contribuire al 29,6% e poi ritirare i soldi al 37%, o al 40%, o al 45% se l’aliquota fiscale marginale massima aumenta. In effetti, farebbe schifo investire denaro al 29,6% e ritirarlo al 32%. Nel 2019 la fascia del 32% inizia con un reddito imponibile di $ 321.450. Anche se se andassimo in pensione oggi non avremmo nemmeno lontanamente un reddito pensionistico così tassabile, non abbiamo intenzione di andare in pensione oggi. Se manteniamo questa cosa del WCI per un altro decennio e continua ad avere molto successo e continuiamo a risparmiare un sacco di soldi ogni anno, è del tutto possibile per noi avere così tanto reddito imponibile in pensione. Ovviamente, ci sono molte variabili nell'equazione:

- quanto continuiamo a guadagnare,

- quanto vanno bene i nostri investimenti

- quante conversioni Roth faremo in futuro,

- per quanto tempo lavoriamo,

- quanto spendiamo,

- come cambiano le aliquote fiscali e

- come vengono investiti quei soldi nella pensione.

Quindi, se si decide che non è più una buona idea versare i contributi differiti (e non sono sicuro se lo sia o meno per noi), cosa si dovrebbe fare? Si potrebbe semplicemente smettere di usare il conto pensionistico e investire invece in imponibili. Ma esiste un'opzione migliore:il Mega Backdoor Roth IRA. Per coloro che non hanno familiarità con il Mega Backdoor Roth IRA, ci sono diverse varianti, ma l'idea di base alla base è che invece di versare contributi differiti dalle tasse al datore di lavoro, si versano i contributi dei dipendenti al netto delle imposte (ma non Roth) al 401 (k). Quindi, li converti in Roth 401 (k) o Roth IRA. Poiché non sono previste detrazioni, non vi è alcun costo fiscale per la conversione.

Affinché ciò accada, la norma 401(k) deve consentire due cose:

- Contributi al netto delle imposte

- Conversioni o rollover in servizio

La maggior parte dei piani, inclusa la maggior parte dei 401(k) individuali standardizzati provenienti da luoghi come Vanguard, Fidelity o eTrade, non consentono entrambi i casi. Quindi, se vuoi farlo, hai bisogno di un 401 (k) personalizzato. Il 401(k) individuale meno costoso che consente un'opzione Mega Backdoor Roth che io conosca può essere trovato su My Solo 401k. Tuttavia, due persone molto intelligenti mi hanno fatto notare che non si ottiene nemmeno lontanamente lo stesso supporto che si otterrebbe se si pagassero migliaia di dollari a un amministratore di terze parti e a un consulente separati. Mi piace il fatto che sappiano effettivamente cos'è un Mega Backdoor Roth IRA e lo incorporino regolarmente. Mi piace anche il fatto che facciano pagare solo $ 795 il primo anno e $ 125 ogni anno successivo (e ti faranno anche 5500EZ per quello). Non ho alcun rapporto finanziario con loro, ma sto valutando l'utilizzo ringraziateli se finiamo per seguire questa strada.

In ogni caso, il punto di tutto ciò è che se hai questa opzione, fai semplicemente $ 37.000 come contributo al netto delle imposte del dipendente invece di un contributo differito e poi convertilo in un Roth IRA. Poiché tale contributo è un contributo del dipendente, non del datore di lavoro, non è una spesa del datore di lavoro e quindi non riduce il QBI, aumentando la detrazione del QBI.

Considera di abbandonare il tuo piano di benefici definiti

Per ragioni simili, potrebbe non avere più senso utilizzare un piano a benefici definiti/bilancio di cassa (DBP). Tali contributi riducono il tuo QBI proprio come i contributi differiti dalle tasse del datore di lavoro a un 401 (k). Inoltre, i DBP sono generalmente meno attraenti di un 401(k), dati i costi più elevati e gli altri problemi associati. Katie e io avevamo preso in considerazione l'idea di avviare un DBP personale quest'anno per WCI, LLC, ma questo ci ha sicuramente fatto riflettere per i motivi discussi sopra.

Atto di bilanciamento per il Corpo S

Tutto questo è ancora più un atto di bilanciamento per una S Corp. La S Corp ha bisogno di uno stipendio sufficiente pagato in modo che la detrazione non sia limitata dalla regola del 50% degli stipendi. Ma ogni dollaro di stipendio è soggetto alle imposte sui salari. È inoltre necessario un certo importo di reddito per massimizzare un 401 (k) e tale importo è molto più elevato per versare i contributi del datore di lavoro piuttosto che i contributi dei dipendenti. Voglio dire, puoi massimizzare un contributo di $ 56.000 401(k), ovvero $ 19.000 con imposte differite e $ 37.000 al netto delle imposte su uno stipendio di, beh, $ 56.000.

Ho detto a Katie che se seguiamo questa strada Mega Backdoor Roth dovremmo tagliare il suo stipendio a $ 56.000. Dovremmo aumentare la mia per evitare la regola del 50% degli stipendi, ma ciò ci farebbe risparmiare $ 132.900 – $ 56.000 * 12,4% =$ 9.536 in tasse di previdenza sociale (metà delle quali sarebbe ovviamente deducibile). Naturalmente, devi anche assicurarti di pagare uno stipendio che puoi giustificare all'IRS come ragionevole. Impostalo troppo basso e ti inchioderanno. Ci sono un sacco di parti mobili qui. Quando abbiamo fatto i conti l'anno scorso, abbiamo stabilito che aveva senso che il nostro stipendio fosse pari al 28,6% del totale del nostro stipendio più il QBI. Ciò ci ha permesso di massimizzare i nostri 401 (k) (in realtà molto più del necessario), di ridurre al minimo le nostre tasse Medicare e di massimizzare la nostra detrazione 199A. Tieni presente che il numero potrebbe essere molto diverso per te, soprattutto se hai altri dipendenti o hai un reddito inferiore al nostro.

Qual è il problema con i REIT?

Anche il reddito REIT ha diritto a questa detrazione. Uno dei miei investimenti in fondi immobiliari privati ha effettivamente cambiato la sua struttura in REIT nel 2018 proprio per questo motivo. Anche il reddito REIT proveniente da un fondo comune REIT ha diritto a questa detrazione. Probabilmente non è sufficiente per giustificare lo spostamento dei REITS, classicamente molto inefficienti dal punto di vista fiscale, da un conto protetto dalle tasse a un conto imponibile, ma se li tenessi lì comunque, ciò aumenterà un po' i tuoi rendimenti al netto delle imposte.

Non tutti hanno bisogno di modificare il proprio piano pensionistico

Sono sicuro che questo post ha dato a molte persone molta ansia riguardo ai loro piani pensionistici. Ecco un elenco di persone che non dovrebbero sentirsi ansiose e dovrebbero semplicemente continuare a versare i contributi fiscali differiti che hanno versato:

- Coloro che non si qualificheranno comunque per la detrazione QBI

- Coloro che non possiedono un'impresa

- Coloro che hanno solo un reddito da attività di servizi specificato e hanno un reddito imponibile molto al di sopra dell'intervallo di eliminazione graduale

- Coloro il cui reddito K-1 è principalmente nella casella 4 (pagamenti garantiti)

- Coloro che si qualificheranno per una detrazione QBI solo massimizzando i contributi fiscalmente differiti

- Coloro che ottengono altri benefici fiscali dalla riduzione del reddito imponibile, come il credito d'imposta per i figli o i crediti d'imposta per l'università

Tutti gli altri dovranno analizzare i numeri, probabilmente con l'assistenza di un professionista fiscale. Ancora confuso? Prova il post di Jeff Levine su questo argomento su Kitces.com. Ha realizzato molti grafici carini che possono aiutare a spiegare i concetti meglio delle mie parole.

Hai bisogno di un professionista fiscale per la tua azienda? Contatta uno dei nostri professionisti fiscali consigliati e adotta una strategia per ridurre le tasse!

Cosa ne pensi? Riceverai la detrazione 199A? Di conseguenza prevedi di apportare modifiche ai tuoi conti pensionistici? Cosa pensi di fare?

-

Capitolo 14 Come guadagnare $ 5.000 all'ora vendendo su Amazon

Hai visto i titoli, i dati e le storie su tutta la linea. Vendere su Amazon fa guadagnare un sacco di soldi ad alcune persone e marchi. Questo perché Amazon è un colosso delle vendite, che attira qu

-

Non commettere questi enormi errori di viaggio quando viaggi negli Stati Uniti

Viaggi sul territorio nazionale? Assicurati di evitare queste insidie. Sebbene sempre più paesi stiano aprendo ai turisti americani, in questo momento molte persone stanno ancora pianificando di vi

Articoli in Evidenza

- Come calcolare il budget:una guida indolore per creare un budget che funzioni

- Come una famiglia ha ottenuto notevoli risparmi con un reddito limitato | Storia della famiglia Economides

- Donato un veicolo? Ecco come il modulo 1098-C può aiutarti a ottenere una detrazione fiscale.

- Che cos'è il flusso di cassa convenzionale?

- Social Trading il nuovo modo di fare trading sulle azioni

- 19 indici finanziari chiave per le piccole imprese da monitorare

- Che cos'è il debito senior e subordinato?

- Che cos'è il rischio sistemico?

- Conti pensionistici:trasferimento vs. rollover

- Che cos'è un assegno elettronico?

-

5 semplici mosse per trasformare i tuoi risparmi per la pensione in overdrive

5 semplici mosse per trasformare i tuoi risparmi per la pensione in overdrive Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro Quando si tratta di gestire i prop...

-

Calcolatrice del budget

Calcolatrice del budget Il nostro calcolatore di budget gratuito può aiutarti a ottenere un quadro più completo delle tue finanze mensili, fornendo informazioni su dove stai facendo il massimo della tua spesa (e dove potrest...