Investimenti HSA:7 motivi per renderlo il tuo miglior conto pensionistico

I conti di risparmio sanitario (HSA) sono stati istituiti con il Medicare Prescription Drug, Improvement and Modernization Act, convertito in legge alla fine del 2003. Questi conti rappresentano un notevole miglioramento rispetto ai vecchi conti di risparmio medico (che erano limitati ai lavoratori autonomi e alle piccole imprese), agli accordi di rimborso sanitario (dove il datore di lavoro possiede il conto) e ai conti di spesa flessibili (che sono conti "usa-perdi" che non si rinnovano di anno in anno). Molti investitori non si rendono conto che un HSA è, per molti versi, il loro miglior conto di investimento. È particolarmente utile per i professionisti ad alto reddito.

#1 Una famiglia sana

Se nessuno dei membri della tua famiglia soffre di una costosa condizione medica cronica, è probabile che un piano di assicurazione sanitaria ad alta franchigia (HDHP) sia il piano giusto per te grazie ai suoi premi più bassi. Per avere un HSA, devi essere coperto solo da un HDHP. Non puoi essere coperto da un altro piano di assicurazione sanitaria o da un piano di condivisione della salute.

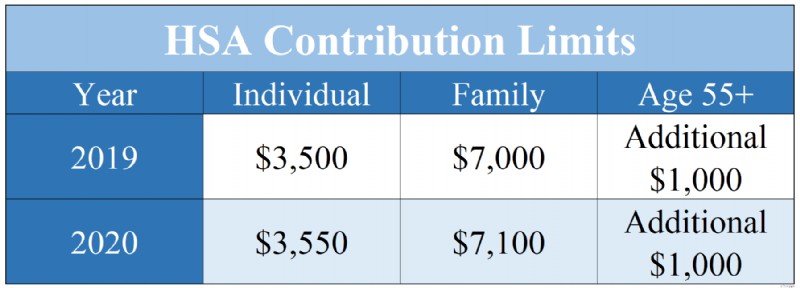

Nel 2019, un individuo coperto solo da un HDHP può contribuire con $ 3.500 [2019:visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati] ad un HSA. Una famiglia (definita come composta da due membri, non necessariamente entrambi i coniugi) può contribuire con $ 7.000 [2019] . Se un membro della famiglia ha 55 anni o più, è consentito un ulteriore contributo di recupero di $ 1.000. Tieni presente che i contributi per il 2019 possono ancora essere versati fino al 15 aprile 2020.

Limiti di contributo HSA 2019 e 2020

#2 Un reddito elevato

Gli HSA sono particolarmente utili per i professionisti ad alto reddito per diversi motivi:

- È probabile che dispongano del reddito discrezionale necessario per contribuire effettivamente all'HSA ogni anno.

- Spesso sono in grado di incassare le franchigie e i ticket relativi alle loro spese sanitarie.

- Infine, e cosa più importante, sono loro che traggono i maggiori benefici dal versamento dei contributi grazie alle loro elevate aliquote fiscali marginali.

Quando una famiglia contribuisce con 7.000 dollari a un HSA, quel denaro non è più soggetto alle imposte sul reddito federali o statali. Se la tua aliquota fiscale marginale combinata è del 45%, tale detrazione equivale a ricevere un regalo di $ 3.150 per il tuo compleanno, da spendere per ciò che desideri. Inoltre, se i contributi vengono prelevati dalla tua busta paga dal tuo datore di lavoro, non sono soggetti nemmeno alle imposte sui salari come Social Security e Medicare.

#3 Capacità di investire

Molte persone non si rendono conto di poter investire i propri HSA. Forse è perché l’opzione predefinita è solitamente un conto di risparmio a basso rendimento. Tuttavia, proprio come un 401 (k) o Roth IRA, il denaro in un HSA può essere investito in fondi comuni di investimento come fondi comuni di investimento indicizzati a basso costo ampiamente diversificati. Se l'HSA selezionato dal tuo datore di lavoro non consente l'investimento in fondi comuni di investimento, puoi trasferire i tuoi dollari HSA a uno che lo consenta una volta all'anno. In effetti, non dovrai mai utilizzare l'HSA selezionato dal tuo datore di lavoro, anche se in caso contrario rinuncerai a una possibile detrazione dell'imposta sui salari. Ciò consente all'HSA di ottenere un tasso di rendimento più elevato e il fatto che i dollari HSA si ripetano di anno in anno ti consente di investire a lungo termine. Proprio come un 401(k) o un Roth IRA, un HSA protegge anche il rendimento dell'investimento dal peso fiscale delle plusvalenze a lungo termine e delle imposte relative ai dividendi.

#4 Prelievi esentasse

I prelievi da un HSA sono esentasse purché vengano utilizzati per pagare le spese sanitarie (compresi i premi Medicare). Se utilizzati in questo modo, i dollari HSA sono “triplamente esenti da tasse”, poiché hai ricevuto una detrazione quando li hai versati, sono stati al riparo dalla tassazione mentre crescevano nel conto e sono stati ritirati esentasse. Un HSA è l’unico conto di investimento a tripla esentasse a tua disposizione, quindi, a questo riguardo, è il tuo miglior conto di investimento. Sebbene i dollari HSA possano essere utilizzati per le spese sanitarie in corso, il conto brilla davvero quando viene utilizzato per pagare le spese sanitarie tra decenni, dopo che il denaro ha avuto il tempo di far sì che gli interessi composti facciano la loro magia.

#5 Un'IRA invisibile

Alcune persone si preoccupano di contribuire troppo a un HSA perché temono di non poter spendere tutto per l'assistenza sanitaria. Tuttavia, questa paura deriva da un’incomprensione delle regole HSA. Una volta compiuti i 65 anni, puoi effettuare prelievi dal tuo HSA e spendere i soldi per tutto ciò che desideri senza dover pagare la normale penalità del 20%. Naturalmente, dovrai pagare le tasse alla tua normale aliquota marginale dell'imposta sul reddito. Tuttavia, a questo riguardo, un HSA non è diverso dal tuo 401 (k). È ancora “doppia esentasse” e quindi funziona come una “IRA invisibile”. Anche se è sempre meglio spendere dollari HSA per l'assistenza sanitaria, non dovresti temere di sovraccaricare il conto.

#6 La strategia delle ricevute di risparmio

Sebbene i dollari HSA debbano essere spesi per l'assistenza sanitaria per poter essere prelevati esentasse, la legge attuale non prevede alcun obbligo che i prelievi avvengano nello stesso anno in cui viene acquistata l'assistenza sanitaria. Pertanto, alcuni investitori hanno scelto di conservare le proprie entrate per consentire futuri prelievi esentasse dal conto. Ciò introduce la grave seccatura di dover tenere traccia delle entrate in caso di audit e le entrate non vengono adeguate al rialzo per l’inflazione. Esiste anche il rischio legislativo/regolamentare che le regole possano essere modificate in futuro. Tali problemi e rischi devono essere valutati rispetto ai vantaggi derivanti dalla protezione fiscale continua per prendere la decisione giusta per te.

#7 Spesa obbligatoria

I dollari HSA sono meglio spesi dal contribuente e dal coniuge durante la vita poiché le regole HSA non forniscono vantaggi significativi in termini di pianificazione patrimoniale. Se ereditato dal coniuge, il conto rimane un HSA. Se ereditato da qualcun altro, ogni dollaro dell'HSA diventerà un reddito completamente imponibile per il tuo erede nell'anno della tua morte.

A differenza della maggior parte dei conti pensionistici, gli HSA non godono di vantaggi di protezione patrimoniale particolarmente robusti. Sebbene la giurisprudenza sia lungi dall'essere risolta, i dollari HSA sono generalmente inclusi nella massa fallimentare. Alcuni stati, tuttavia, prevedono un'esenzione per gli HSA. Si spera che l'elenco continui a crescere.

Poiché i vantaggi in termini di pianificazione patrimoniale e protezione patrimoniale degli HSA sono deboli, è meglio spendere questi conti durante la vita. Dato il rapido aumento dei costi sanitari, ciò non dovrebbe essere troppo difficile per la maggior parte dei cittadini.

Per molti aspetti, i conti di risparmio sanitario sono il miglior conto di investimento a disposizione di un investitore e forse il primo posto in cui investire ogni anno. Gli HSA hanno caratteristiche di protezione fiscale superiori rispetto a qualsiasi altro conto di investimento, inclusa la loro natura "tripla esentasse", la possibilità di ritirare il denaro dopo i 65 anni per qualsiasi scopo senza penalità e la possibilità di ritardare i prelievi risparmiando le ricevute. Se utilizzi un HDHP, assicurati di trarre vantaggio dall'investimento in un HSA.

Se hai bisogno di ulteriore aiuto con HSA o altri conti con protezione fiscale, assumi un professionista verificato da WCI per aiutarti a capirlo.

Utilizzi un conto di risparmio sanitario per pagare le spese sanitarie? Utilizzi l'HSA anche come conto di investimento? Conservi le ricevute per i prelievi futuri? Perché o perché no?

-

Come scoprire se la mia disoccupazione è andata a buon fine

Perdere un lavoro può essere estremamente stressante. Infatti, sulla scala di valutazione del riaggiustamento sociale Holmes-Rahe, rientra nella top ten degli eventi più stressanti della vita, che inc

-

3 problemi con i prestiti personali

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

Articoli in Evidenza

- Che cos'è un prestito di emergenza dell'esercito?

- Come calcolare la varianza?

- Definito il flusso di cassa gratuito

- Debito medico dopo la morte:chi è responsabile?

- Mosse di denaro per i laureati:come impostare un budget

- Definizione di valutazione

- Tenere un diario delle spese per migliorare le proprie finanze

- Che cos'è un proxy irrevocabile?

- Cos'è un CD Jumbo?

- Ho bisogno di un consulente finanziario? Ecco come decidere

-

4 modi per ottenere rendimenti migliori rispetto ai CD

4 modi per ottenere rendimenti migliori rispetto ai CD Se stai cercando un posto sicuro dove conservare i tuoi soldi mentre guadagni un ritorno, potresti pensare di aprire un certificato di deposito. Un CD è simile a un tradizionale conto di risparmio, ma...

-

5 costose insidie dell'hosting su Airbnb

5 costose insidie dell'hosting su Airbnb Affittare la tua stanza o la tua proprietà in più tramite Airbnb può essere un ottimo modo per integrare le tue entrate. Per esempio, Gli host di New York City hanno guadagnato un reddito medio di $ 5...