Backdoor Roth IRA:17 errori comuni e come evitarli

Potrei non essere il principale esperto mondiale di Backdoor Roth IRA, ma sarei molto sorpreso se non fossi tra i primi 10. Aiuto le persone con un Backdoor Roth IRA quasi dall'inizio (cioè dal 2010). Penso che a questo punto ho visto ogni errore, sicuramente il 99%. La maggior parte di questi sono dimostrati da qualche parte nella sezione dei 1.300 commenti ai post sul mio tutorial Backdoor Roth IRA. Sono continuamente stupito di quanto le persone complicate possano realizzare qualcosa che può essere così semplice. Voglio dire, l'unico modo possibile per renderlo più semplice è se il Congresso consentisse semplicemente ai redditi più alti di contribuire direttamente a un Roth IRA. Oggi esamineremo i modi più comuni per rovinare Backdoor Roth IRA. Ma prima, una breve istruzione su come farlo “bene” nel 2021.

Come eseguire un Roth IRA backdoor

- Passaggio n. 1 Contribuisci con $ 6.000 ($ 7.000 se hai più di 50 anni) [2021:visita la nostra pagina dei numeri annuali per ottenere i dati più aggiornati] su un conto IRA tradizionale durante l'anno solare, investendo il denaro in un fondo del mercato monetario

- Passaggio n.2 Converti in un Roth IRA il giorno successivo, investendo il denaro nel fondo di investimento selezionato

- Passaggio n. 3 Segui le istruzioni scritte dell'IRS per compilare correttamente il modulo 8606 o ricontrolla che il tuo preparatore fiscale lo abbia fatto

Un Roth IRA backdoor è davvero così semplice. Il che rende il resto di questo post piuttosto sorprendente. Ma la triste esperienza mi ha convinto che questo post deve essere scritto. Forse l'errore più grande è non fare il tuo Roth IRA attraverso la porta di servizio quando il tuo reddito era così alto che dovevi farlo. Questo era più facile da risolvere prima del 2018. Ora non è più possibile eseguire ricaratterizzazioni (niente più corse di cavalli di conversione Roth), quindi è ancora più importante farlo attraverso la backdoor se c'è qualche dubbio sul fatto che il tuo reddito sarà troppo alto per un contributo diretto Roth IRA. Se hai commesso uno di questi errori Backdoor Roth IRA assicurati di risolverli al più presto!

Ulteriori informazioni qui:

Come eseguire un Backdoor Roth su Vanguard

Come eseguire un Backdoor Roth su Fidelity

17 errori Backdoor Roth IRA più comuni

#1 Riduzione dei contributi al tuo Backdoor Roth IRA

Ad essere onesti, questo non è tecnicamente un errore. Voglio dire, puoi fare il Roth IRA backdoor in questo modo se vuoi davvero rendere la tua vita finanziaria più complicata. Penso che questo errore si verifichi da parte di persone che cercano di automatizzare la propria vita finanziaria alla The Automatic Millionaire. Dividono il loro contributo di 6.000 dollari in 26 periodi bisettimanali e ogni volta che vengono pagati, investono un po' di soldi nell'IRA. Se sposati, lo fanno anche per il coniuge. Forse rende più semplice la loro gestione del budget, non lo so. Forse hanno appreso i vantaggi degli investimenti periodici/della media del costo in dollari e vogliono provare a farlo. Alcune di queste persone eseguono addirittura la fase di conversione ogni volta che apportano un contributo. Ma entro la fine dell'anno, hanno effettuato oltre 100 transazioni quando avrebbero potuto farne quattro (dimezzare questi numeri se sei single).

Non so te, ma ho di meglio da fare con il mio tempo che fare 100 transazioni extra che non dovevo fare. Anche se metti i contributi sul pilota automatico ed effettui la conversione solo alla fine dell'anno, stai comunque complicando eccessivamente le cose (per non parlare della creazione di un certo peso fiscale). Risparmia un po' di tempo e non farlo. Se guadagni abbastanza soldi da dover contribuire a un Roth IRA attraverso la backdoor, guadagni abbastanza per dare il contributo tutto in un'unica somma forfettaria. Fai il tuo Roth IRA a gennaio, quello del tuo coniuge a febbraio, quindi passa ai 401 (k) o 529 o qualsiasi altra cosa nei mesi successivi.

#2 Non versare il contributo Backdoor Roth IRA durante l'anno solare

Eccone un altro che è molto comune, così comune che c'è un intero post su come risolverlo. Tecnicamente, non è un errore perché ti è consentito contribuire a un Roth IRA backdoor fino al giorno delle tasse nell'aprile dell'anno successivo. Ma non farlo se puoi evitarlo. Il problema è che le persone vengono a conoscenza del Backdoor Roth IRA e si rendono conto che è già passato il nuovo anno e vogliono dare un contributo per l'anno precedente. Oppure procrastinano. Oppure fanno il primo passo e poi si dimenticano di finirlo. Quindi la prima volta che fanno Backdoor Roth, devono fare una versione più complicata. È molto più semplice realizzare l'8606 quando sembra uguale ogni anno!

#3 Non eseguire la conversione durante l'anno solare

Eccone un terzo che tecnicamente non è un errore. Voglio dire, non è illegale o altro perché non esiste una scadenza per una conversione. Puoi eseguire la fase di conversione adesso, più avanti nel corso dell'anno, l'anno prossimo o tra 30 anni senza infrangere alcuna regola. Ma rende il tuo 8606 più complicato. E più a lungo aspetti la fase di conversione, meno crescita esentasse vedrai.

#4 Non conoscere la regola proporzionale

Ora stiamo iniziando ad arrivare al punto in cui stai effettivamente infrangendo le regole. La riga 6 del modulo IRS 8606 (il modulo su cui viene riportato il Backdoor Roth IRA) richiede di elencare il totale che hai negli IRA tradizionali, IRA di rollover, IRA SIMPLE e SEP-IRA (ma non Roth IRA, 401 (k) o qualsiasi altro tipo di conto pensionistico) al 31 dicembre di quell'anno fiscale.

Vuoi che questo numero sia zero. Impostalo a zero.

#5 Scegliere il modo sbagliato di gestire un'IRA con imposte differite

Allora come si fa a renderlo zero? Hai due scelte. Se il conto è piccolo, è meglio convertirlo e pagare le tasse. Ciò non solo richiede pochi problemi, ma rende anche più grande il tuo Roth IRA. Se l'IRA con imposte differite è elevata, probabilmente non vorrai pagare le tasse su questo. Quindi dovresti trasferirlo nel 401 (k) o 403 (b) del tuo datore di lavoro o nel tuo 401 (k) individuale. Non hai un 401 (k)? Vai a fare alcuni sondaggi online, procurati un numero di identificazione del datore di lavoro (gratuito e richiede 2 minuti online), apri un individuo 401 (k), lancia lì l'IRA con imposte differite e vai avanti con il tuo Backdoor Roth IRA.

Non è richiesto un reddito minimo da lavoro autonomo per aprire un individuo 401 (k). Non penso che tu debba avere alcun reddito, ma proverei a procurarti almeno $ 10 di profitto per il tuo "business". Tecnicamente non devi fare questo passaggio prima di effettuare il contributo e la conversione, hai tempo fino alla fine dell'anno purché non versi il tuo contributo nello stesso IRA. Ma non rimandare. La scadenza è il 31 dicembre e le cose si fanno davvero impegnative per le società di investimento l'ultima settimana dell'anno.

#6 Apri il tuo 401(k) individuale nel posto sbagliato

Avevo un individuo 401 (k) presso Vanguard. Allora c'erano due problemi. Non consentivano i rollover dell'IRA e utilizzavano le azioni della classe investitori leggermente più costose. Da allora hanno cambiato entrambi. Ora accettano i rollover dell'IRA e utilizzano le azioni di classe Admiral meno costose. Ovunque apri un i401(k), assicurati che abbia le funzionalità di cui hai bisogno, in particolare se devi inserirvi un tradizionale o SEP-IRA per facilitare il processo Backdoor Roth IRA.

#7 Non compilare un modulo fiscale 8606

Durante il processo Roth IRA alcune persone, inclusi sia coloro che preparano le proprie tasse sia coloro che ricevono aiuto, semplicemente non includono il modulo 8606 nelle loro tasse. Non solo è illegale, ma probabilmente ti porterà a pagare troppe tasse. La buona notizia? Puoi tornare indietro e archiviare 1040X per gli ultimi 3 anni. Includi l'8606 questa volta e correggilo.

#8 Utilizzo di un SEP-IRA o SIMPLE IRA invece di un 401(k)

Ci sono molte risorse là fuori che parlano dei vantaggi dell'utilizzo di un SEP-IRA o SIMPLE IRA per il tuo lavoro secondario o anche per la tua pratica. Probabilmente quel consiglio andava bene prima del 2010. Va bene anche per chi non guadagna molto. Ma a te non va bene, a causa della regola del pro-rata.

Un 401(k) individuale richiede un po' più di burocrazia, ma non è male. Deve essere aperto prima della fine dell'anno solare, a differenza di un SEP-IRA, ma è chiedere troppo? Insomma, non devi nemmeno versare i contributi prima della fine dell'anno solare, devi solo aprirla. Ha limiti di contribuzione più elevati rispetto al SIMPLE IRA e puoi massimizzarlo con un reddito inferiore rispetto a un SEP-IRA. Cosa c'è che non va? Niente.

#9 Temere la dottrina del passo

Molte persone e i loro consiglieri sono preoccupati per la Dottrina del Passo. Questa è una dottrina dell'IRS secondo cui se la somma di tutte le parti è illegale, la transazione è illegale anche se tutti i singoli passaggi sono legali. Le persone temevano che l'IRS potesse applicare questa dottrina al Backdoor Roth IRA, anche se non l'hanno mai fatto a nessuna persona negli ultimi otto anni, decine o centinaia di migliaia hanno fatto un Backdoor Roth IRA ogni anno, non si riportano le date dei contributi o delle conversioni all'IRS, e le pubblicazioni finanziarie più importanti del paese ne hanno scritto. “Troppo rischioso”, hanno detto i consiglieri fuorviati. Ti hanno consigliato di attendere mesi o addirittura anni tra le fasi di contribuzione e conversione in modo da poter sostenere all'IRS che in realtà non hai contribuito a un IRA tradizionale non deducibile solo per convertirlo in Roth. E poi in qualche modo ha fatto la stessa cosa l'anno successivo. Dammi una pausa. Ho praticamente sfidato l'IRS a controllarmi su questo punto. Nessun dado. In ogni caso, nel 2018 il Congresso ha chiarito che avevo ragione, quindi considera questo il mio giro di vittoria.

Per intenderci, NON devi attendere alcun periodo di tempo tra il conferimento e la conversione. Il giorno dopo va bene.

#10 Confondere un Roth IRA backdoor e una conversione Roth

Lo so, lo so. Entrambi contengono la parola Roth. Devono essere la stessa cosa. Il Backdoor Roth IRA include anche una fase di conversione, quindi suppongo che non dovrebbe sorprendere che le persone si confondano. Ma c’è una differenza fondamentale. Quando esegui la conversione nel processo Backdoor Roth IRA, non ci sono costi fiscali. Con una conversione Roth, c'è quasi sempre un costo fiscale di qualche tipo. Un Backdoor Roth IRA è un gioco da ragazzi. Decidere se effettuare una conversione Roth richiede di valutare una serie di fattori concorrenti e spesso di fare ipotesi su un futuro sconosciuto. Non confondere le due cose.

#11 Confondere un contributo Roth IRA backdoor e un contributo Roth 401(k)

Visto che siamo in tema di cose confuse, eccone un'altra. Un Backdoor Roth IRA non è la stessa cosa di un contributo Roth 401 (k). Con un contributo Roth 401 (k), stai cercando di decidere quale è meglio:con imposte differite o esentasse. Può essere una decisione difficile. Con un Backdoor Roth IRA puoi scegliere tra imponibile ed esentasse. Non è complicato. Questo è un gioco da ragazzi. Fallo e basta.

#12 Dimenticare la I in IRA =Individuale

Sistema pensionistico INDIVIDUALE. Ciò significa uno per te e uno per il tuo coniuge. $ 6.000 ciascuno ($ 7.000 se 50+) [2021] . Ciò significa che ognuno di voi compila il proprio 8606 ogni anno. Ciò significa che se uno di voi non può fare un Backdoor Roth IRA perché il vostro datore di lavoro utilizza un SIMPLE IRA o avete un enorme SEP-IRA di cui non potete sbarazzarvi (i sondaggi online sono semplicemente troppo difficili) il vostro coniuge può ancora farne uno. Il tuo coniuge non deve nemmeno avere alcun reddito, purché tu abbia un reddito sufficiente per "coprirlo".

#13 Non capire quale sia la base

La riga 2 del modulo 8606 chiede quale sia la tua base.

La base è il denaro che è già stato tassato, quindi se lo converti non ci sono costi fiscali. Le istruzioni per quella riga dicono:

Generalmente, se questo è il primo anno in cui devi presentare il modulo 8606, inserisci -0-. Altrimenti, utilizza il grafico della base totale per trovare l'importo da inserire nella riga 2. Tuttavia, potrebbe essere necessario inserire un importo superiore a -0- (anche se questo è il primo anno in cui devi presentare il modulo 8606) o aumentare o diminuire l'importo dal grafico se la tua base è cambiata a causa di uno dei seguenti motivi:

- Hai avuto un ritorno dei contributi IRA tradizionali in eccesso (vedi Restituzione dei contributi IRA tradizionali in eccesso, in precedenza).

- Hai ricevuto parte o tutto un IRA tradizionale (vedi il penultimo elemento puntato alla riga 7, più avanti).

- Hai trasferito qualsiasi parte non imponibile del tuo piano pensionistico qualificato a un IRA tradizionale o SEP che non era stata precedentemente segnalata nel modulo 8606, riga 2. Includi la parte non imponibile alla riga 2.

Questa riga confonde le persone più di ogni altra riga del modulo 8606. Ecco un suggerimento. Inserisci $ 0. Probabilmente è corretto nella maggior parte dei casi e sicuramente corretto se stai eseguendo il tuo Backdoor Roth IRA nel modo in cui ti consiglio di farlo (ovvero passaggi di contribuzione e conversione entrambi durante l'anno solare).

#14 Saltare il modulo 8606 righe 4-13

Vedi quella piccola scatola lì vicino alla linea 3? Quello che dice di saltare la maggior parte del modulo (e che non era sull'8606)? Ciò vale solo per le persone che non hanno effettuato una conversione Roth durante l'anno solare. Se hai effettuato il tuo Backdoor Roth IRA nel modo in cui ti dico (contributo e conversione durante l'anno solare) non potrai saltare quelle righe. Questo perché hai effettuato una conversione Roth IRA durante quell'anno fiscale. Quelle battute non sono poi così male. Basta seguire le istruzioni.

#15 Uno diviso per uno è uno, non zero

Tempo di matematica. Vedi la riga 10 del modulo 8606? Ti fa fare i conti. Vedi?

Di solito, la linea 9 costerà $ 6.000. Lo stesso vale per la riga 5, almeno se stai facendo il tuo Backdoor Roth IRA nel modo in cui ti dico (contributo e conversione durante l'anno solare). $ 6.000/$ 6.000 =1. Per qualche motivo, molte persone pensano che $ 6.000/$ 6.000 =0. Vuoi pagare troppe tasse? Metti 0 sulla riga 10.

#16 Preoccuparsi dei Pennies e della Backdoor Roth IRA

Ecco un'altra cosa che sconcerta così tante persone che ho scritto un intero post a riguardo. Queste persone danno il loro contributo, poi poco dopo eseguono la fase di conversione. Anche se mantenessero le cose davvero semplici, effettuando la conversione subito dopo il contributo e lasciando il denaro in un fondo del mercato monetario mentre era nell'IRA tradizionale, probabilmente ci saranno poco più di $ 6.000 [2021] nell'IRA tradizionale quando arriva il momento di effettuare la conversione.

Quindi accade una delle due cose.

- O converti poco più di $ 6.000 e devi pagare le tasse sull'importo superiore a $ 6.000 oppure lasci l'importo superiore a $ 6.000 nell'IRA tradizionale. Se l'importo è inferiore a 50 centesimi, non preoccuparti. A nessuno importa. Per quanto riguarda le tasse, l'IRS è perfettamente d'accordo se arrotondi tutto al dollaro più vicino.

- Se l'importo è superiore a 50 centesimi, prova a includerlo nella conversione iniziale o esegui una seconda conversione se il custode dell'IRA lo consente. In caso contrario, non è un grosso problema, compila semplicemente l'8606 (ci saranno pochi dollari sulla riga 6) e convertilo l'anno prossimo con il tuo prossimo Backdoor Roth IRA (e fallo bene questa volta in modo che l'importo rimasto sia <$ 0,50). Onestamente, anche se è un dollaro o due, se arrotondi solo a tre cifre come ti dice la riga 10, arrotonderà comunque a 1.000.

#17 Non controllare il tuo lavoro sul modulo 8606

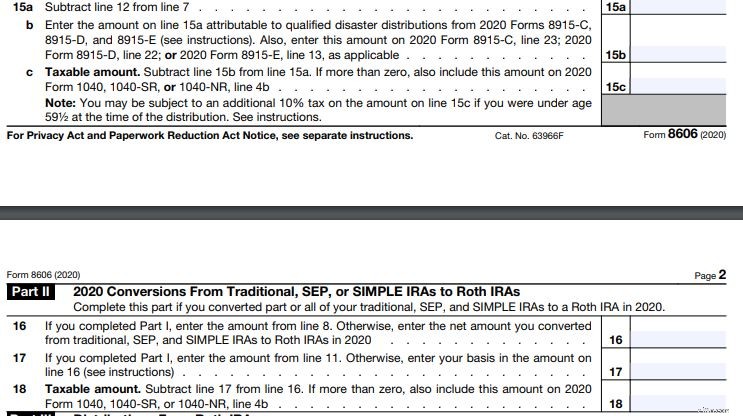

Sia che prepari tu stesso le tasse o che paghi qualcun altro per farlo, devi controllare il modulo 8606 prima che venga inviato. In realtà è più complicato compilare 8606 usando Turbotax che farlo a mano (quindi se usi Turbotax guarda l'eccellente tutorial di Harry Sit). In ogni caso, devi controllare il tuo lavoro. Allora cosa controlli? Controlla le righe 15c e 18. Queste righe dovrebbero contenere $ 0 (non $ 6.000). Se non stai effettuando il tuo Backdoor Roth IRA nel modo che raccomando (contributo seguito rapidamente dalla conversione entro l'anno solare), potrebbe esserci qualcos'altro su una di quelle righe, ma dovrebbe essere molto più vicino a $ 0 che a $ 6.000.

Se hai $ 6.000 [2021] su entrambe le linee, pagherai le tasse due volte sullo stesso denaro e butterai via un paio di migliaia di dollari. Assicurati di controllare anche quello del tuo coniuge.

Quel post si è rivelato più lungo di quanto mi aspettassi, ma spero che sia utile a quelli di voi che stanno ancora acquisendo familiarità con il processo Backdoor Roth IRA. Non preoccuparti, se lo fai bene tutto ciò che dovrai fare l'anno prossimo sarà copiare il modulo dell'anno precedente. Se hai commesso uno di questi errori, ecco come correggerlo.

Hai bisogno di mettere in atto il tuo piano finanziario? Scopri il corso Fire Your Financial Advisor! È una guida passo passo per creare il tuo percorso verso la libertà finanziaria. Ancora meglio, abbiamo percorsi separati per frequentanti, specializzandi e studenti di medicina. Provalo senza rischi oggi!

Cosa ne pensi? In quali altri modi le persone rovinano il loro Backdoor Roth IRA?

[Questo post aggiornato è stato originariamente pubblicato nel 2018.]

-

AI e sicurezza del cloud computing nelle aziende

Il 2018 è stato un grande anno per lintelligenza artificiale (AI). Il solo governo del Regno Unito sta attualmente finanziando 70 progetti nazionali con lobiettivo di lanciare auto a guida autonoma su

-

I migliori prestiti istantanei da $ 100:nessun controllo del credito e approvazione rapida

Mi sento a corto di contanti e penso Dove posso prendere in prestito subito $ 100? . Fortunatamente, oggi è facile mettere subito le mani sui contanti utilizzando unapp istantanea per prestiti da $ 10

Articoli in Evidenza

- Come diventare l'1% migliore ogni giorno (una guida passo passo)

- Cosa sono le note di bilancio?

- Pensionamento anticipato (cosa considerare e come andare in pensione anticipatamente)

- Pagamento del debito della carta di credito:quale carta affrontare per prima?

- 35 deliziosi pasti frugali per ogni categoria alimentare

- Raggiungere i tuoi obiettivi finanziari – uno per uno

- Dilazione del prestito vs. tolleranza:cosa funziona per il tuo prestito studentesco o mutuo?

- Qual è il grado di leva totale?

- 22 risorse gratuite per l'apprendimento a casa per i bambini

- Che cos'è il coefficiente di copertura dei dividendi (DCR)?

-

Cos'è Near Money?

Cos'è Near Money? Near money è un termine usato per descrivere attività non liquide molto liquide e facilmente convertibili in denaro. È indicato anche come quasi-denaro o equivalenti di cassa. Esempi di denar...

-

Comprendere i rendiconti finanziari:una guida per principianti

Comprendere i rendiconti finanziari:una guida per principianti Lepisodio di oggi di Risparmio e investimento presenta tre brevi video, ognuno dei quali è unintroduzione a un particolare rendiconto finanziario. Imparare a leggere i rendiconti finanziari può aiutar...