Migliora il tuo punteggio di credito:14 strategie comprovate per risultati più rapidi

Molti o tutti i prodotti qui presentati provengono dai nostri partner che ci compensano. Ciò può influenzare i prodotti di cui scriviamo e dove e come il prodotto appare su una pagina. Ciò tuttavia non influenza le nostre valutazioni.

Migliorare rapidamente il tuo punteggio di credito è possibile, anche se le strategie che utilizzerai dipenderanno dalla tua situazione finanziaria. Per capire i modi migliori per aumentare il tuo punteggio, osserva le tue abitudini e considera in che modo la cronologia dei pagamenti, il debito totale e altri fattori simili possono influire sul tuo punteggio di credito attuale.

Avere un cattivo punteggio di credito può rendere difficile ottenere prestiti, entrare in un nuovo appartamento e persino trovare un nuovo lavoro in alcuni settori. Ma ciò non significa che il tuo punteggio di credito debba essere perfetto.

In una recente intervista, l'esperto di credito John Ulzheimer ha affermato che un punteggio di 760 non è solo un buon punteggio di credito. Ti offre più opzioni su dove vivere e sui prestiti che puoi ottenere. Capire come migliorare rapidamente il tuo punteggio di credito e implementare alcune modifiche chiave può aiutarti a riportare il tuo punteggio in carreggiata.

In questo post esamineremo 14 diverse tattiche che puoi utilizzare per migliorare il tuo punteggio di credito e mantenerlo in futuro.

In questo pezzo:

- Verifica l'accuratezza dei tuoi rapporti di credito

- Indirizza le aree che devi migliorare

- Correggi i pagamenti in ritardo

- Aggiungi come utente autorizzato

- Cancella eventuali conti di riscossione in sospeso

- Apri una carta di credito protetta

- Sii consapevole dell'utilizzo del tuo credito

- Aumenta i tuoi limiti di credito

- Imposta i pagamenti automatici

- Fai segnalare le tue utenze

- Limita nuove richieste di carte di credito

- Mantieni aperto il tuo account più vecchio

- Diversifica il tuo mix di credito

- Negozia un tasso di interesse più basso

Quanto tempo ci vuole per migliorare il tuo punteggio di credito

L'esatto tempo necessario per migliorare il tuo punteggio di credito dipenderà dalla tua situazione specifica. Se il tuo punteggio è basso e non riesci a pagare i debiti o ti assunti costantemente più debiti, il tuo punteggio può richiedere mesi o anni per migliorare.

Potresti riuscire ad aumentare un punteggio basso fino a 100 punti in un solo mese. Se il tuo punteggio è più alto o hai già iniziato a vedere un aumento dopo aver migliorato la tua situazione finanziaria, potresti vedere lo stesso aumento di 100 punti in sei mesi.

Come aumentare rapidamente il tuo punteggio di credito

Ti stai chiedendo da dove cominciare? Ecco alcuni suggerimenti per aumentare il tuo punteggio di credito e migliorare le tue finanze.

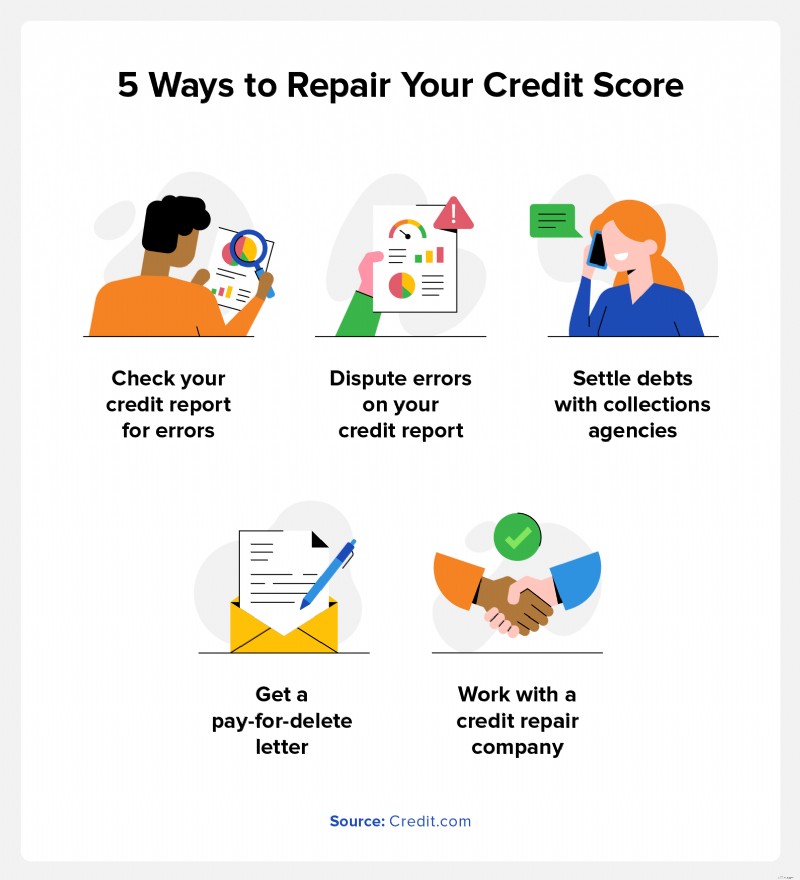

1. Controlla l'accuratezza dei tuoi rapporti di credito

Impatto potenziale: Se la controversia comporta la rimozione del marchio dispregiativo, il tuo punteggio di credito potrebbe aumentare entro un mese.

Comprendere la tua storia creditizia e capire cosa c'è nel tuo rapporto di credito è un ottimo punto di partenza. Esistono tre principali agenzie di credito, Experian®, Equifax® e TransUnion®, e ciascuna ha il proprio rapporto di credito e punteggio basato sulla storia creditizia. Ciò significa che tutti hanno effettivamente più punteggi di credito.

Passaggi da eseguire:- Errori di contestazione: Se trovi un errore, presenta una controversia a ciascun ufficio di credito. Se sono presenti più errori nei tuoi rapporti di credito, dovrai contestarli singolarmente.

- Rimuovere i segni dispregiativi: Ogni segno dispregiativo sul tuo rapporto di credito potrebbe causare un calo del tuo punteggio e la rimozione di tali segni dà al tuo punteggio la possibilità di migliorare.

- Contestazione di richieste di credito forte: Se noti richieste difficili che non hai autorizzato, potresti essere in grado di contestare tali richieste e farle rimuovere. Ciò può aumentare leggermente il tuo punteggio.

2. Individua le aree che devi migliorare

Impatto potenziale: Acquisirai una chiara comprensione di dove cade il tuo punteggio di credito in modo da poter costruire una strategia che ti aiuti a migliorare il punteggio nel tempo.

Controllare i tuoi rapporti di credito da ciascuna delle tre principali agenzie di segnalazione del credito è facile. Ai sensi del Fair Credit Reporting Act, hai il diritto di ottenere una copia gratuita di tutti e tre i rapporti di credito una volta all'anno. Puoi accedere a copie gratuite del tuo rapporto con ciascuno dei tre uffici tramite AnnualCreditReport.com. Puoi anche controllare il tuo credito tramite la nostra carta di credito gratuita, che fornisce un'istantanea del tuo credito e un voto in lettere per ciascuno dei fattori che determinano il tuo punteggio.

Passaggi da eseguire:- Richiedi una copia del tuo rapporto di credito: Ottieni copie del tuo rapporto di credito da tutti i principali uffici di credito.

- Esamina il rapporto in dettaglio: Cerca gli errori e identifica i principali fattori che influiscono sul tuo punteggio, come il debito totale, l'età media del credito e il totale delle richieste difficili.

- Crea il tuo piano: Una volta che sai quali aree necessitano di miglioramento, puoi capire il punto migliore da cui iniziare a migliorare il tuo punteggio.

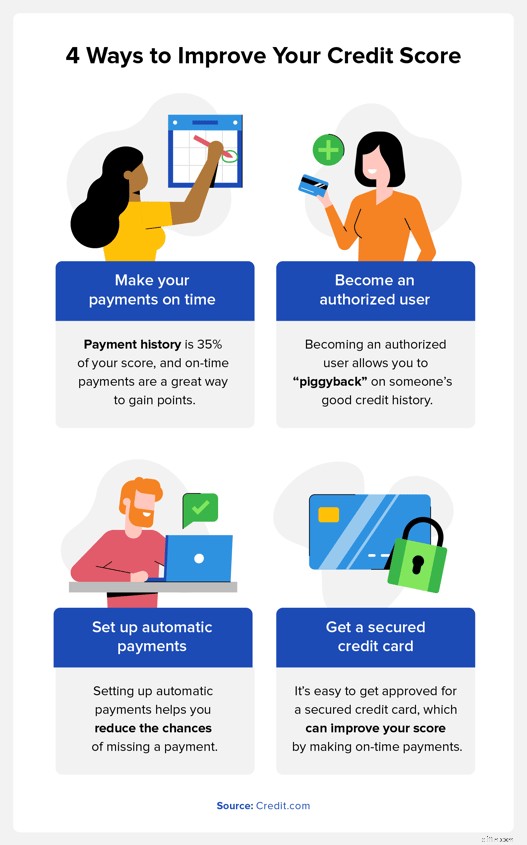

3. Correggi i tuoi pagamenti in ritardo

Impatto potenziale: Rimuovere i pagamenti in ritardo dal tuo rapporto di credito potrebbe far aumentare il tuo punteggio.

I pagamenti ritardati e mancati possono rimanere sul tuo rapporto di credito per sette anni. Questi segni dispregiativi abbassano il tuo punteggio di credito e ti fanno apparire come un rischio maggiore per gli istituti di credito.

Passaggi da eseguire:- Parla con i tuoi creditori: I creditori possono perdonare un pagamento in ritardo se hai una storia di pagamenti puntuali. Chiedi al tuo creditore se sarebbe disposto a perdonare un pagamento ritardato.

- Presta attenzione alle scadenze di pagamento: Previeni pagamenti ritardati in futuro tenendo traccia della scadenza dei pagamenti ogni mese. Effettua i pagamenti prima della data di scadenza per non arrivare mai in ritardo.

4. Ottieni l'aggiunta come utente autorizzato

Impatto potenziale: Finché tu e il titolare della carta principale rimanete aggiornati sui pagamenti, probabilmente vedrete un aumento del vostro punteggio di credito.

Puoi diventare un utente autorizzato per un conto di carta di credito se hai un amico o un familiare con una buona storia creditizia. Anche se non utilizzi la carta di credito, i tuoi rapporti di credito sfrutteranno la cronologia creditizia della persona relativa ai pagamenti puntuali, il che potrebbe aiutarti a migliorare il tuo punteggio.

Passaggi da eseguire:- Parla con un familiare o un amico intimo: Chiedi a qualcuno di cui ti fidi con un buon credito se puoi diventare un utente autorizzato sulla sua carta.

- Stabilisci i termini per rimborsare ciò che prendi in prestito: L'altra persona è in ultima analisi responsabile del rimborso dei soldi spesi. Scopri come ripagarli prima di diventare un utente autorizzato.

- Utilizza la tua carta in modo responsabile: Prendi in prestito solo ciò che puoi permetterti di rimborsare. I mancati pagamenti possono danneggiare il punteggio di credito dell'altra persona e viceversa.

5. Cancella eventuali conti di riscossione in sospeso

Impatto potenziale: Una volta rimosso il debito dal tuo rapporto di credito, è probabile che il tuo punteggio aumenterà. L'entità dell'aumento dipenderà da quanto debito hai.

Contattare i creditori per saldare il debito è un ottimo modo per aumentare rapidamente il tuo punteggio di credito. A seconda del creditore, potresti essere in grado di negoziare una liquidazione del debito che diminuisca il tuo saldo totale, rendendoti più facile permetterti i pagamenti. Assicurati che accettino di rimuovere l'impatto negativo sul tuo rapporto di credito se lo rimborsi per intero e di farlo per iscritto. Se questo accordo non viene stipulato, probabilmente non ci sarà alcun impatto sul tuo credito.

Passaggi da eseguire:- Raggiungere un accordo: Negozia i termini di rimborso con ciascun creditore.

- Richiedi una lettera di pagamento per eliminare: Questa lettera afferma che il creditore rimuoverà le informazioni dispregiative dal tuo rapporto di credito.

6. Apri una carta di credito protetta

Impatto potenziale: Effettuare pagamenti completi e puntuali può aiutarti a migliorare il tuo punteggio. La cronologia dei pagamenti costituisce il 35% del tuo punteggio FICO® e i pagamenti puntuali possono aiutarti ad aumentare rapidamente il tuo punteggio.

Avere e utilizzare una carta di credito può aiutarti a creare credito, ma è difficile ottenere l'approvazione per una carta di credito quando hai un punteggio di credito basso, ed è qui che le carte di credito garantite diventano utili. A differenza di una tipica carta di credito non garantita, in cui ti viene assegnata una linea di credito basata esclusivamente sul tuo credito, puoi aprire una carta di credito protetta depositando denaro, che diventa il tuo limite di credito.

Passaggi da eseguire:- Scegli un emittente di carte di credito protetto: È più probabile che le banche approvino una carta di credito protetta perché presenta meno rischi. Confronta le condizioni offerte da più banche e apri una carta con quella che più ti piace.

- Utilizza la carta in modo responsabile: Utilizzare la tua carta protetta e rimborsarla per intero ti aiuterà a stabilire una storia creditizia positiva.

- Effettua i pagamenti in tempo: I tuoi pagamenti sulla carta vengono segnalati alle agenzie di credito e, se effettui tali pagamenti in tempo, questo può aiutarti ad aumentare il tuo punteggio di credito.

7. Sii consapevole dell'utilizzo del tuo credito

Impatto potenziale: L'utilizzo del tuo credito costituisce il 30% del tuo punteggio di credito. Riducendo l'importo dovuto, puoi aumentare il tuo punteggio nel tempo.

Il tuo punteggio può risentirne se porti una grande quantità di debito rispetto al tuo credito disponibile. L'utilizzo del credito rappresenta il 30% del tuo punteggio di credito.

Pertanto, se il tuo credito totale disponibile su tutte le tue carte di credito è di $ 10.000 e attualmente ne stai utilizzando $ 8.000, il pagamento di tali saldi può potenzialmente aumentare il tuo punteggio diminuendo l'utilizzo totale del credito.

Passaggi da eseguire:- Guarda il tuo attuale rapporto di utilizzo del credito: Scopri quanto del tuo credito disponibile stai utilizzando.

- Paga i saldi esistenti delle carte di credito: Gli esperti consigliano di mantenere il tasso di utilizzo del credito intorno al 30%. Se il tuo rapporto è più alto, concentrati sul pagamento dei saldi fino a raggiungere la soglia del 30%.

8. Aumenta i tuoi limiti di credito

Impatto potenziale: Il tuo limite di credito influisce sul rapporto di utilizzo del credito. Un limite più alto abbasserà il tuo rapporto, influenzando positivamente il tuo punteggio di credito.

Come discusso in precedenza, un basso rapporto di utilizzo del credito è l'ideale e aumentare i limiti di credito è un modo per migliorare l'utilizzo del credito.

Utilizzando lo stesso esempio di 10.000 dollari, 4.000 dollari di debito rappresenterebbero un tasso di utilizzo del credito del 40%. Se aumentassi il tuo limite di credito a $ 15.000, lo stesso debito di $ 4.000 sarebbe solo del 26%. Ma tieni presente che ciò potrebbe innescare una richiesta e influirà anche sul tuo punteggio.

Passaggi da eseguire:- Contatta l'emittente della tua carta di credito: In genere, dovrai richiedere un aumento del limite di credito a ciascun emittente della carta con cui collabori.

- Chiedere l'aumento: Fai sapere all'emittente della tua carta che sei interessato ad aumentare il tuo limite.

- Aspetta la loro decisione: Esamineranno la cronologia dei pagamenti, il punteggio di credito e l'attuale rapporto di utilizzo del credito per determinare se un aumento del tasso è appropriato.

9. Imposta i pagamenti automatici

Impatto potenziale: I pagamenti automatici ti aiuteranno a ridurre il rischio di pagamenti ritardati o mancati, migliorando la cronologia dei pagamenti. Ciò potrebbe migliorare il tuo punteggio di credito.

Avere una buona cronologia dei pagamenti è uno dei modi migliori per migliorare il tuo punteggio di credito perché la cronologia dei pagamenti rappresenta il 35% del tuo punteggio FICO. Uno dei modi più semplici per farlo è impostare i pagamenti automatici. Vai semplicemente al sito web della società della tua carta di credito, crea un account e imposta i pagamenti automatici per l'importo minimo ogni mese.

In questo modo, non dovrai mai preoccuparti di dimenticare il pagamento.

Passaggi da eseguire:- Accedi al tuo account online con ciascun emittente di carte di credito: Dovrai impostare i pagamenti automatici per ogni carta che possiedi.

- Segui le istruzioni: Segui le istruzioni sul sito di ciascun emittente di carte di credito e collega il tuo conto bancario alla tua carta di credito.

- Scegli una data: Scegli la data di pagamento automatico per ciascuna carta.

10. Segnala le tue utenze

Impatto potenziale: Segnalare ulteriori pagamenti puntuali potrebbe aiutarti a migliorare la cronologia dei pagamenti del tuo rapporto di credito. Ciò potrebbe aumentare il tuo punteggio di credito nel tempo. Più basso è il tuo punteggio, maggiore sarà l'aumento del punteggio di credito che potresti vedere.

Le società di servizi pubblici in genere non segnalano i pagamenti alle agenzie di credito, ma aggiungere i pagamenti in tempo ogni mese può rafforzare la tua storia creditizia e avere un impatto positivo sul tuo punteggio di credito. Esistono diversi modi per aggiungere i pagamenti delle utenze al tuo rapporto di credito, ma utilizzare i servizi di reporting può essere il metodo più semplice.

11. Limita le nuove richieste di carte di credito

Impatto potenziale: Ridurre il numero di richieste di credito forte sul tuo rapporto di credito può aiutarti a mantenere il tuo punteggio di credito anche se non cambia nulla. Il tuo punteggio potrebbe aumentare se effettui pagamenti e riduci il tuo debito totale.

Più carte di credito e prestiti richiedi, più richieste di credito forte avrai sul tuo rapporto di credito e più il tuo punteggio potrebbe scendere. Invece di richiedere prestiti e carte di credito ogni volta che pensi di ottenere un buon affare, richiedi nuove linee di credito e prestiti solo quando sai che il tuo punteggio sarà in grado di gestire il colpo.

Passaggi da eseguire:- Assicurati di aver bisogno della carta: Prima di fare domanda, assicurati di aver veramente bisogno di una nuova carta di credito.

- Richiedi la carta che soddisfa le tue esigenze: Richiedi solo la carta di credito che ti interessa di più e per la quale ritieni di essere idoneo.

- Utilizza la carta in modo responsabile: Evita di esaurire la carta o di portare con te un saldo quando possibile per mantenere basso il rapporto di utilizzo del credito.

12. Mantieni aperto il tuo account più vecchio

Impatto potenziale: Mantenere gli account più vecchi preserva la tua cronologia creditizia, impedendo che l'età media del credito influisca negativamente sul tuo punteggio di credito.

La lunghezza della storia creditizia, o l'età del tuo conto di credito più vecchio, vale il 15% del tuo punteggio FICO e più è vecchia, meglio è. Invece di chiudere una carta di credito che non usi spesso, mantieni il conto aperto il più a lungo possibile. Ciò aumenterà l'età media dei tuoi account, il che può aiutarti a mantenere il tuo punteggio di credito più alto.

Passaggi da eseguire:- Controlla i tuoi account: Identifica quali conti di credito hai ancora.

- Utilizza il tuo credito: Gli emittenti di carte chiudono i conti per mancanza di attività. Utilizza le tue vecchie carte per piccoli acquisti e ripagale per intero ogni mese.

13. Diversifica il tuo mix di credito

Impatto potenziale: Assumendo diversi tipi di debito, migliorerai il tuo mix di credito, che costituisce il 10% del tuo punteggio FICO.

Il mix di credito si riferisce ai diversi tipi di conti di credito che hai associato al tuo rapporto di credito. Il tuo mix di crediti totale costituisce circa il 10% del tuo punteggio FICO e quanto più vario è il mix, migliore potrebbe essere il tuo punteggio. Se possibile, ti consigliamo di avere sia conti di credito rotativo che conti di credito rateale.

Passaggi da eseguire:- Aprire conti di credito rotativi: Queste linee di credito includono carte di credito, linee di credito di equità domestica e linee di credito personali. Se esaurisci la linea di credito, non potrai utilizzarla di nuovo finché non la ripaga almeno in parte.

- Apri conti rateali: Queste linee di credito includono prestiti personali, mutui, prestiti studenteschi e prestiti auto.

- Effettua i pagamenti puntualmente ogni mese: Effettua ogni mese almeno il pagamento minimo richiesto per ogni linea di credito di cui disponi.

14. Negoziare un tasso di interesse più basso

Impatto potenziale: Negoziare un tasso di interesse più basso potrebbe aiutarti a saldare il tuo debito e a ridurre il rapporto di utilizzo del credito, aumentando potenzialmente il tuo punteggio.

Potresti essere in grado di negoziare un tasso di interesse più basso con l'emittente della tua carta di credito parlando con loro e richiedendo una riduzione del tasso. Se assegnato, quel tasso più basso potrebbe aiutarti a ripagare ciò che devi più velocemente.

Passaggi da eseguire:- Contatta l'emittente del credito: Potresti essere in grado di richiedere una riduzione della tariffa online o chiamando il servizio clienti della tua carta.

- Richiedi la riduzione: Spiega che desideri una riduzione della tariffa sulla tua carta e sii pronto a spiegare il motivo.

- Aspetta la loro decisione: Gli emittenti di carte di credito esamineranno la tua richiesta e prenderanno una decisione in base alla tua storia con loro.

- Continua a effettuare i pagamenti: Continua a effettuare lo stesso pagamento mensile che eri prima di negoziare un tasso di interesse più basso. Questo potrebbe aiutarti a pagare il saldo della tua carta più velocemente.

- Paga il saldo: Quando paghi il saldo dovuto, il rapporto di utilizzo totale del credito potrebbe diminuire, aumentando ulteriormente il tuo punteggio di credito.

Come viene calcolato il tuo punteggio di credito

Quando lavori per migliorare il tuo punteggio di credito, è utile sapere come viene calcolato il tuo punteggio in modo da sapere quali fattori sono i più importanti. Puoi quindi fare un piano su dove dovresti iniziare. Ecco i principali fattori di punteggio di credito e il modo in cui ciascuno di essi può influire sul tuo punteggio di credito:

- Cronologia pagamenti: Una storia di pagamenti scaduti e mancati può segnalare che si rappresenta un rischio maggiore per i creditori. Pertanto, questo fattore ha il maggiore effetto negativo sul tuo punteggio di credito, rappresentando circa il 35%.

- Importo del debito: Il debito rappresenta il 30% del tuo punteggio FICO e pesa molto anche su altri modelli di punteggio del credito. Questo è noto anche come utilizzo del credito e, idealmente, dovresti mantenerlo al di sotto del 30% del limite massimo di credito.

- Età degli account: Ai creditori piace vedere una comprovata esperienza di prestiti, utilizzo e rimborso del credito. Se sei nuovo al credito e ai prestiti, non ci sono molti dati su cui basarsi. Questo costituisce il 15% del tuo punteggio.

- Mix di account: Guadagnando il 10% del tuo punteggio, gli istituti di credito vogliono assicurarsi che tu possa gestire sia il credito rotativo che quello rateale. Ciò significa carte di credito che continui a utilizzare dopo il rimborso e prestiti che vengono chiusi al rimborso completo.

Storia delle richieste di credito: Molteplici domande difficili sul tuo credito potrebbero sembrare agli istituti di credito come se ti stessi estendendo eccessivamente dal punto di vista finanziario. Ciò abbasserà il tuo punteggio. Le richieste di credito rappresentano il 10% del tuo punteggio.

Fai il primo passo verso il miglioramento del tuo punteggio di credito

Il tuo rapporto di credito è il posto migliore da cui iniziare se desideri migliorare il tuo punteggio di credito. Il tuo rapporto di credito ti mostrerà i saldi del tuo conto, eventuali segni dispregiativi che potresti avere e richieste di credito forte. Questo ti aiuterà a capire da dove iniziare e potrai anche scoprire se sono presenti errori nel tuo rapporto di credito.

Per avere un'idea della tua posizione, ricevi oggi stesso la tua carta di credito gratuita.

Di seguito, abbiamo risposto ad alcune delle domande più comuni che le persone hanno su come migliorare rapidamente il proprio punteggio di credito.

Qual è il modo più veloce per aumentare il tuo punteggio di credito?

Il modo migliore per migliorare rapidamente il tuo punteggio di credito è saldare i saldi in sospeso. Se non riesci a saldare l'intero importo della tua carta di credito, prova a effettuare un pagamento superiore al minimo su ciascuna carta di credito e prestito che hai. Più basso è il tuo saldo, più il tuo punteggio potrebbe migliorare.

Quanto tempo ci vuole per ricostruire il credito?

La situazione creditizia e finanziaria di ognuno è diversa e la quantità di tempo necessaria per ricostruire il credito può variare. Se stai assumendo più debiti e non stai ripagando i tuoi saldi, potrebbe essere necessario più tempo per ricostruire il tuo credito.

Tuttavia, potresti essere in grado di ricostruire il tuo credito più velocemente se effettui più del pagamento mensile minimo sui tuoi debiti, apri solo linee di credito o accetti prestiti di cui hai veramente bisogno e mantieni aperti i conti più vecchi.

Come puoi migliorare il tuo punteggio di credito quando disponi di incassi?

Se stai cercando di saldare i conti nelle riscossioni, richiedere un accordo di pagamento per eliminare con i tuoi creditori potrebbe aiutarti a migliorare il tuo punteggio. Questo accordo rimuove il segno dispregiativo sul tuo rapporto di credito una volta saldato l'intero saldo.

Senza quel segno dispregiativo sul tuo rapporto di credito, probabilmente vedrai un miglioramento nel tuo punteggio di credito.

Che cos'è un buon punteggio di credito?

Un buon punteggio di credito in genere è intorno a 700 e superiore, a seconda del tipo di punteggio che stai guardando. Più alto è il tuo punteggio, più facile sarà qualificarsi per nuovi prestiti, carte di credito e altri prodotti.

Che cos'è un punteggio di credito di 800?

Un punteggio di credito compreso tra 800 e 850 è considerato credito eccezionale. L'americano medio ha un punteggio di credito di 717 e solo l'1,7% ha un punteggio perfetto di 850. L'eccezionale gamma offre vantaggi significativi, tra cui tassi di interesse migliori e accesso a prodotti finanziari migliori.

Vantaggi di un punteggio di credito di 800

Aumentare il tuo punteggio di credito a 800 non è facile, ma diversi vantaggi lo rendono utile, tra cui:

- Approvazione più semplice per le richieste di credito.

- Tassi di interesse più bassi su prestiti e carte di credito.

- Limiti di credito più elevati sulle carte di credito.

- Accesso a migliori prodotti per carte di credito.

- Premi assicurativi più bassi.

- Miglioramento delle prospettive di noleggio.

- Tranquillità.

-

L'anno scorso il lavoratore medio degli Stati Uniti ha ottenuto una riduzione dello stipendio del 2,4%. Ecco perché

Anche se i salari sono aumentati, i lavoratori non sono aumentati t effettivamente andare avanti. Punti chiave Sebbene i lavoratori abbiano visto aumentare la loro retribuzione nel 2021, il tasso d

-

Come interrompere il pagamento con un addebito su una Master Card

Interrompi il pagamento con un addebito sulla Master Card. Se hai un pagamento ricorrente o una tantum che sta per essere addebitato sulla tua Master Card e non desideri più effettuare tale pagamento

Articoli in Evidenza

- Questi 3 Stati pagheranno i lavoratori a distanza per diventare residenti

- Il 74% degli americani pensa che non avrà mai un patrimonio netto elevato. Ecco 5 modi per arrivarci

- Come acquistare azioni Coca-Cola

- Miliardari per Stato [I più ricchi d'America]

- Le fatture di stimolo del coronavirus hanno portato a un forte taglio delle tasse alla maggior parte degli americani

- Che cos'è la produttività? Una guida comprovata per migliorare la tua produttività

- Capire l'assicurazione contro l'invalidità

- 3 spese che non puoi dimenticare di contabilizzare nel 2022

- Prestiti a termine:cosa sono?

- Non iniziare una famiglia prima di raggiungere questi 5 obiettivi di denaro

-

Presentare le tasse per la prima volta? 5 cose da sapere

Presentare le tasse per la prima volta? 5 cose da sapere Nuovo processo fiscale? Ti abbiamo coperto. Punti chiave Molte persone sono nervose allidea di presentare la prima dichiarazione dei redditi. Potresti essere sorpreso di quanto sia facile il proces...

-

Spesa socialmente responsabile:dove vogliono che i loro soldi vadano gli americani?

Spesa socialmente responsabile:dove vogliono che i loro soldi vadano gli americani? Il 2020 è stato un anno di grandi cambiamenti sia a livello sociale che economico. Limpatto sociale di COVID-19 e altre importanti storie sotto i riflettori questanno, come la morte di George Floyd e ...