Fondi di emergenza:il motivo numero 1 per cui gli americani hanno difficoltà finanziarie

Ma qualunque cosa sia, la maggior parte degli americani si trova in pessime condizioni se si presenta qualche problema costoso.

A causa di una mancanza di preparazione, molte volte le persone sono costrette ad accumulare debiti sulla carta di credito per pagare le spese o a ricevere tonnellate di avvisi in ritardo con costi aggiuntivi, rimanendo così bloccati con sempre più fatture, perdendo la possibilità di accumulare quei soldi.

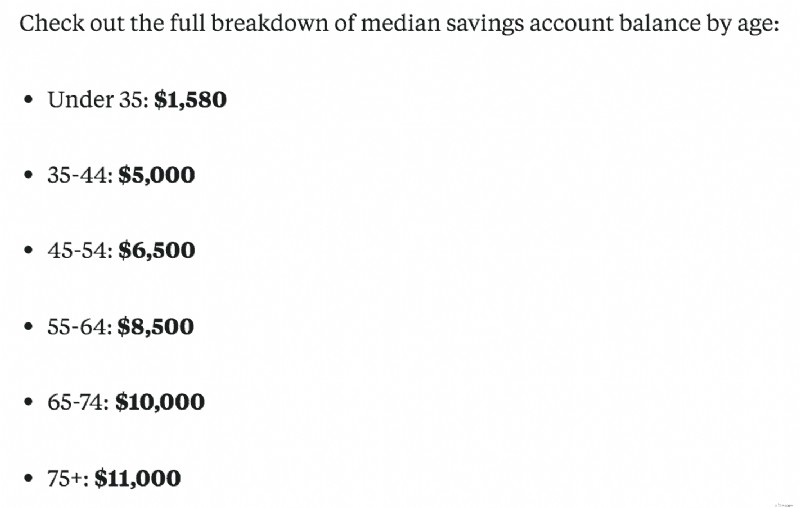

Tuttavia, ciò che è ancora più spaventoso è la mancanza di risparmi risparmiati dai gruppi di età pari o inferiore a 35 anni. Che si tratti di un fondo di emergenza o di una pensione.

In un articolo di Business Insider, hanno suddiviso i tassi di risparmio in diverse categorie utilizzando i dati del Survey of Consumer Finances della Federal Reserve.

Innanzitutto, il saldo medio del conto di risparmio per età, che non sembrava molto carino:

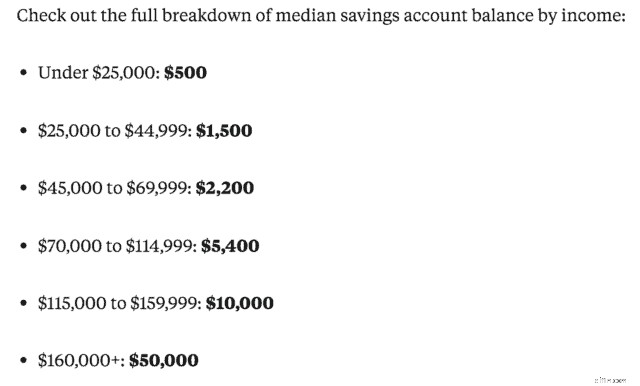

Un'altra sezione analizzata è stata il saldo medio del conto di risparmio in base al reddito:

Comprensibilmente, le persone con redditi più alti sono in grado di risparmiare più denaro e più le persone anziane invecchiano, più soldi avranno perché il tempo è dalla loro parte.

È anche logico che il gruppo di età pari o inferiore a 35 anni abbia pochi risparmi per alcuni motivi:ripagare i prestiti studenteschi, semplicemente sviluppare la propria carriera, magari andare ancora a scuola, ecc.

Naturalmente tutto quanto sopra può essere attribuito ad altre cose, questi sono solo alcuni esempi.

Ma sappiamo anche che le persone a basso reddito hanno accumulato enormi fortune pensionistiche o di risparmio, quindi la mancanza di reddito non è necessariamente la causa principale.

Allora, perché le persone sembrano non avere soldi o avere difficoltà a risparmiare?

Prima di tuffarmi, so che può essere dura là fuori. Salari stagnanti, debito studentesco in aumento, perdita di posti di lavoro, ecc. Ognuno ha una situazione unica, ma molti starebbero anche meglio dal punto di vista finanziario se facessero questa cosa. Sai di cosa si tratta?

Vivi al di sotto delle tue possibilità.

In teoria è un concetto piuttosto semplice, ma a volte è molto più difficile per le persone seguirlo a lungo termine. Questo è un grosso problema per molte persone e la maggior parte potrebbe anche non rendersene conto.

La definizione breve di vivere al di sotto delle proprie possibilità è semplice:dovresti spendere meno di quanto guadagni, prendere decisioni di acquisto intelligenti e non dover convivere stipendio dopo stipendio.

Che si tratti di declassare la tua auto, vivere in un appartamento o una casa a prezzi accessibili, non andare a mangiare fuori tutti i giorni, ecc.

Questo può anche coincidere con la frase "Al passo con i Jones".

Siamo così preoccupati per ciò che hanno gli altri:auto fantasiose, grandi case, gioielli costosi, vestiti nuovi, ecc. che, indipendentemente dal fatto che lo facciamo intenzionalmente o meno, continuiamo ad acquistare e migliorare i nostri beni.

Naturalmente, ci sono momenti in cui va bene concedersi un trattamento, ma dovrebbe essere occasionale.

Personalmente ho lottato per vivere al di sotto delle mie possibilità qualche anno fa prima di dedicarmi davvero alla finanza personale.

Ho comprato una macchina nuova subito dopo aver ottenuto il mio primo lavoro, ho alloggiato in un appartamento che all'epoca potevo a malapena permettermi, ecc. Niente di tutto questo era per essere appariscente o vantarmi, ma volevo essere indipendente.

Mi è capitato di fare le mosse finanziarie sbagliate e di prendere decisioni impulsive.

Idee sbagliate sul vivere al di sotto delle proprie possibilità

Penso che un grande malinteso nel vivere al di sotto delle proprie possibilità sia quello di presupporre automaticamente che si debba essere estremamente frugali, al punto da essere a buon mercato. O che devi vivere uno stile di vita scarno.

Ma questo è falso.

Puoi comunque divertirti e goderti la vita, senza dover lottare per trovare i soldi per pagare una bolletta ogni settimana o in caso di emergenza.

Questo è stressante e non fa bene alle tue tasche e, cosa più importante, non fa bene alla salute.

Molto di questo dipende anche dal modo in cui pensi di guardare gli altri da un punto di vista finanziario.

Il tuo amico, ad esempio, riceve un'auto nuova di zecca. E non vuoi sentirti lasciato indietro o che ti giudichino per aver guidato la stessa vecchia macchina negli ultimi 10 anni.

Ma molte volte, queste sono le persone che sono cadute nella trappola di non vivere al di sotto delle proprie possibilità e probabilmente non hanno molto da risparmiare o potrebbero essere in difficoltà finanziarie. Stai tranquillo con le tue finanze e non preoccuparti di come gli altri ti percepiscono.

Un libro fantastico che parla molto di questo e uno dei miei libri preferiti sui soldi è Il milionario della porta accanto:i sorprendenti segreti dei ricchi d'America , di Thomas J. Stanley e William D. Danko.

Gli autori discutono di quanti milionari là fuori non lo sapresti mai perché non si comportano come se avessero soldi, non si permettessero di spendere o comprare cose più grandi e migliori. Lo consiglio vivamente.

Come puoi iniziare a vivere al di sotto delle tue possibilità?

Potrebbe essere un po’ difficile capire dove stai andando male a livello finanziario, ma è più facile di quanto pensi. Dovrai sederti e affrontare la verità.

Ma ecco alcune cose che puoi fare per iniziare a vivere al di sotto delle tue possibilità.

Tagliare le spese inutili

La cosa più semplice che puoi fare adesso è fare un elenco di tutte le cose per cui spendi soldi frequentemente. Dai un'occhiata a quell'elenco e vedi quali sono le cose necessarie rispetto a quelle che realmente non migliorano la qualità della tua vita.

Non guardi la TV? Annulla il cavo e scegli un'opzione più economica come Netflix. Uscire a mangiare un paio di volte a settimana? Riduci a una volta alla settimana o a una volta al mese.

A volte non ci rendiamo nemmeno conto di quante cose spendiamo e che davvero non ci perderemmo se non le avessimo.

Ho tagliato la TV via cavo, ridotto i ristoranti e raramente compro cose nuove. E francamente, una volta sparito, non ne ho sentito la mancanza ed è stato più facile evitare di ricadere nella trappola. Puoi utilizzare un servizio come Trim per aiutarti a negoziare le fatture e trovare abbonamenti indesiderati.

Rifinanziare per pagare meno interessi

Un grande killer per i millennial e le generazioni più giovani sono i crescenti e gravosi tassi di interesse sui prestiti studenteschi. Tuttavia, questo può applicarsi anche ad altri prestiti che potresti avere, ad esempio un prestito per l'auto o anche gli interessi sulla carta di credito.

Se hai tassi di interesse elevati sui prestiti studenteschi, prendi in considerazione il rifinanziamento tramite un servizio come Credible, che ha tantissime opzioni per te.

Con Credible, puoi confrontare i tassi di rifinanziamento del prestito studentesco prequalificati degli istituti di credito senza influire sul tuo punteggio di credito. 100% gratuito! Inizia qui.

Oppure, se disponi di una carta di credito con interessi più elevati e hai un punteggio di credito decente, potresti avere diritto a una carta di credito per il trasferimento del saldo con interessi dello 0% per un periodo di tempo.

Fai solo attenzione alle commissioni di trasferimento e ad altre clausole scritte in piccolo. Ma questo può aiutarti a respirare un po' più facilmente.

Sii intelligente con gli acquisti per la casa o l'auto

Vogliamo tutti una casa bella e spaziosa o un'auto nuova che sappiamo non abbia avuto problemi o incidenti registrati. Ma sai una cosa, sta anche uccidendo il tuo portafoglio.

Trattieniti dall'acquistare la casa più costosa che la banca dice che puoi permetterti, sono contente del prestito e ti faranno guadagnare gli interessi. E non dimenticare tasse, assicurazioni e HOA che possono sommarsi.

Inoltre, se perdi il lavoro o hai una spesa imprevista, potresti trovarti in un mondo di guai con una casa costosa.

Ecco perché non dovresti scegliere la casa più costosa che ti puoi permettere, trovane una che ti dia un po’ di ammortizzazione. Anche se necessita di alcuni aggiornamenti, puoi sistemarlo.

Lo stesso vale per l'acquisto di un'auto. Un'auto nuova di zecca si svaluta non appena la si allontana dal parcheggio.

“Nel momento in cui esci dal parcheggio, l’auto nuova si svaluterà fino all’11% del suo valore e può perdere fino al 30% nel primo anno”. (Fonte). Cavolo!

Indovina chi ha commesso quell'errore pochi mesi dopo aver iniziato il suo primo lavoro da ragazzone dopo il college? Sì, io.

Il pagamento e il tasso di interesse non erano terribili, ma aggiungere che agli oltre $ 400 al mese di prestiti studenteschi che stavo pagando, probabilmente non era una scelta intelligente. Lezione imparata.

Non c'è niente di sbagliato nell'acquistare una nuova auto se hai i mezzi per farlo. Ma anche in questo caso, vale la pena perdere quasi il 30% di valore dopo un anno?

Acquistare un'auto usata è la strada da percorrere e puoi comunque ottenere un'auto usata certificata per assicurarti che non sia un limone.

Prima paga te stesso

Per la maggior parte di noi, paghiamo prima le bollette e le eventuali spese. Quindi, ciò che resta, lo mettiamo da parte per i nostri risparmi.

Sembra la mossa giusta perché altrimenti accumuli penali per il ritardo o ricevi fatture inviate per i sinistri. Nessuno lo vuole.

Eppure, sai cosa succede la maggior parte delle volte? Dopo le bollette, le spese e l'utilizzo per altre cose, c'è poco da risparmiare.

Siamo consapevoli di quel denaro nei nostri controlli e potremmo utilizzarlo per acquisti extra, quindi decidere di spostare denaro per risparmiare.

Dovresti invece invertire la tua mentalità.

Ogni volta che vieni pagato, la prima cosa che dovresti fare è trasferire una determinata somma nei tuoi risparmi che non verrà intaccata. Ciò ti impedisce di avere denaro facilmente accessibile nei tuoi assegni da spendere e ti consente di avere un budget migliore per le tue bollette.

Ciò ti consente anche di trovare modi per aumentare il tuo tasso di risparmio, costruendo così ulteriormente il tuo conto di risparmio. La mentalità "paga innanzitutto te stesso" è ciò che mi ha aiutato a investire e risparmiare in pochi anni, pur continuando a far fronte ai debiti.

Cosa stai facendo per vivere al di sotto delle tue possibilità e accumulare risparmi?

-

Regolamentazione delle valute virtuali e delle ICO

Modelli di criptovaluta IL modello è familiare. Tecnologie di sviluppo dei fanatici del computer che minacciano di ribaltare i mercati e la pratica. Il regolatore quindi si mescola per riconoscere e

-

Rompere:come chiudere un conto bancario

Rompere con la tua banca può essere difficile. Dopotutto, avete passato così tanto insieme - carte di debito perse, nuovi prestiti, un mutuo - che non vi siete mai presi la briga di pensare a come chi

Articoli in Evidenza

- Cosa sono gli Statuti della Società?

- Le 5 migliori carte di credito con assicurazione annullamento viaggio

- Come concentrarti su te stesso e non sugli altri per raggiungere i tuoi obiettivi

- Che cos'è il Capex di crescita?

- Qual è il rapporto tra gli interessi maturati (base di cassa)?

- Quale punteggio di credito è necessario per un mutuo?

- Revisione dell'assicurazione auto Esurance:gamma di strumenti digitali

- Che cos'è un prestito convenzionale?

- Citazioni sugli investimenti:44 citazioni motivazionali e stimolanti per il successo finanziario

- Previsioni finanziarie 2017 (e cosa significa per i nostri portafogli)

-

Che cos'è un chargeback di reso per Bank of America?

Che cos'è un chargeback di reso per Bank of America? Che cosè un chargeback di reso per Bank of America? In banca, il termine storno di addebito si riferisce a un rimborso per una transazione con carta di credito o di debito. Bank of America e altre ...

-

Hot Vax Summer sta arrivando per il tuo portafoglio:come bilanciare divertimento e finanze

Hot Vax Summer sta arrivando per il tuo portafoglio:come bilanciare divertimento e finanze Non lasciare che il desiderio di ottenere uscire e uscire con il tuo benessere finanziario. Sebbene la pandemia di coronavirus sia stata dura per molte persone, è stata brutale per i single, molti de...