Comprendere il tuo punteggio di credito:i 5 fattori chiave

5 fattori chiave per calcolare il tuo punteggio di credito

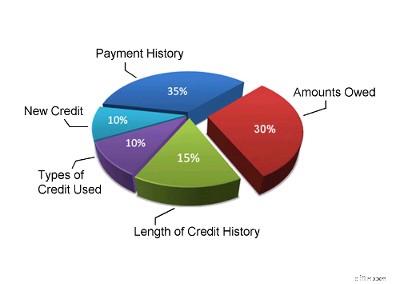

1. Cronologia dei pagamenti (35%)

La cronologia dei pagamenti è il fattore più importante per il tuo punteggio di credito. I creditori vogliono sapere se li ripagherai. Pertanto, la cronologia dei pagamenti costituirà solitamente il 35% del tuo punteggio di credito. La cronologia dei pagamenti del tuo ufficio di credito tiene conto di tutti i pagamenti su tutti i tuoi debiti al consumo:carte di credito, linea di credito, prestito auto, ecc. La cronologia dei pagamenti del tuo rapporto di credito esaminerà quanti conti hai pagati come concordato, quanti pagamenti scaduti hai, se hai o meno conti con una storia creditizia negativa (fallimento, sentenze, privilegi, ecc.) o attività di riscossione. Calcolerà inoltre l'attualità di eventuali pagamenti ritardati o attività di riscossione.

2. Importi dovuti (30%)

Quando richiedi un credito, l'importo del debito al consumo dovuto, il credito disponibile e il rapporto di utilizzo del credito sono davvero importanti per un prestatore. Se stai per esaurire tutte le tue carte di credito o la tua linea di credito, questo potrebbe essere un segno che sei in difficoltà finanziarie e significa che sei un rischio più elevato per i finanziatori, statisticamente parlando. Questo è il motivo per cui gli importi dovuti sui tuoi debiti costituiscono il 30% del tuo punteggio di credito. I modelli di credit scoring generalmente esaminano gli importi dovuti su ciascuna carta di credito, linea di credito e prestito (inclusi prestiti auto, mutui ipotecari e eventuali prestiti rateali) di cui si dispone. Esaminerà il numero di conti che hai con i saldi e la percentuale che stai utilizzando di ciascuno dei tuoi limiti di credito. Se stai utilizzando il 75% o più del tuo limite di credito su una carta di credito o una linea di credito, questo è visto come un segno di problema e il tuo punteggio di credito sarà influenzato negativamente.

3. Durata della storia creditizia (15%)

Se hai a disposizione credito da molto tempo, il tuo rapporto di credito dovrebbe fornire un quadro accurato di come lo utilizzi. Per qualcuno che non ha credito da molto tempo, è difficile dire se sa davvero come utilizzare il credito in modo responsabile. È necessario tempo per avere un quadro reale di quanto qualcuno sia responsabile nei confronti del credito. Questo è il motivo per cui la lunghezza della tua storia creditizia è il terzo fattore più importante nel calcolo del tuo punteggio di credito. Di solito costituirà il 15% del tuo punteggio di credito. Il tuo punteggio rifletterà quanto tempo è trascorso da quando hai ottenuto il credito per la prima volta, da quanto tempo viene riportato ogni elemento sul tuo rapporto di credito e se disponi o meno di credito attivo in questo momento. Se hai ottenuto credito di recente per la prima volta, il tuo punteggio di credito non sarà molto elevato. Tuttavia, se utilizzi il credito in modo responsabile da molti anni, questo fattore funzionerà davvero per te. Se sei stato coinvolto in un fallimento, una proposta al consumatore o un programma di gestione del debito, la tua storia creditizia si riavvierà essenzialmente ogni volta che completi il programma (anche la registrazione del tuo programma deve cadere dal tuo rapporto di credito affinché tu possa ottenere un buon punteggio di credito).

4. Nuovo credito (10%)

Se richiedi spesso credito, i tuoi creditori vogliono saperlo. Ciò può significare che ti trovi in una situazione finanziaria disperata e che ora sei un cliente più rischioso per i tuoi creditori e per gli emittenti di carte di credito. Questo è uno dei motivi per cui nuovi crediti e richieste di credito costituiscono circa il 10% del tuo punteggio di credito. Questa parte del tuo punteggio di credito terrà conto del numero di conti di credito che hai aperto di recente, del numero di richieste di credito recenti, del tempo trascorso dall'apertura di nuovi conti e del tempo trascorso dalle tue richieste di credito più recenti. Questa parte del tuo punteggio di credito valuterà anche se stai ristabilendo o meno una buona storia creditizia a seguito dei problemi di pagamento passati.

5. Tipi di credito utilizzati (10%)

I creditori sono interessati a vedere se hai esperienza nella gestione di diversi tipi di credito. Anche se questa parte del tuo punteggio di credito costituisce il 10% del totale, è la meno significativa a meno che tu non abbia molte altre informazioni sul tuo rapporto di credito. Anche se il sistema di punteggio del credito considera un mix di crediti, non dovresti andare in giro a richiedere diversi tipi di conti di credito o carte di credito per cercare di migliorare il tuo punteggio in quest'area. Apri conti di credito solo quando ne hai bisogno. Questa parte del punteggio di credito è probabilmente in atto per aiutare a identificare le persone che abusano del credito o le persone che richiedono ogni carta di credito che arriva per posta. Se ti concentri sull'essere responsabile del tuo credito, molto probabilmente questa parte del tuo punteggio si risolverà da sola.

Altri fattori

La ponderazione di ciascun fattore chiave che abbiamo delineato si applica alla maggior parte dei consumatori, ma non a tutti. Se non disponi di molte informazioni sul tuo rapporto di credito o se hai un nuovo credito, il sistema di punteggio del credito peserà questi fattori in modo leggermente diverso. Il sistema può anche alterare la ponderazione di ciascun fattore per persone con diversi tipi di storie creditizie. Ad esempio, i conti delle società finanziarie prestano a coloro con punteggi FICO inferiori alla media e questo può riflettersi sul tuo credito. Le ponderazioni qui presentate rappresentano le migliori stime che possono essere fornite per la maggior parte della popolazione.

Anche i fattori discussi qui non sono le uniche cose importanti quando si richiede un credito. I finanziatori prenderanno in considerazione anche altri fattori. Esamineranno il tuo reddito, il tuo patrimonio, da quanto tempo lavori e i motivi per cui richiedi un credito.

Se vuoi sapere qual è il tuo punteggio di credito, puoi richiederlo a agenzie di credito come Equifax o Trans Union, ma ti addebiteranno dei soldi per ottenerlo. Se non vuoi pagare nulla, puoi utilizzare questo strumento per la stima del punteggio di credito per avere un'idea approssimativa di quale potrebbe essere il tuo punteggio di credito. Puoi anche giocare con questa calcolatrice e provare diversi scenari, se lo desideri.

Per informazioni più dettagliate sui punteggi di credito e sui rapporti di credito, puoi dare un'occhiata a una pubblicazione governativa chiamata "Understanding Your Credit Report and Credit Score".

Ultimo aggiornamento il 2 aprile 2025

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

-

Qual è l'importanza di investire?

I tuoi obiettivi finanziari dovrebbero determinare il contenuto del tuo portafoglio finanziario. Molti americani non hanno una comprensione dei mercati finanziari e di come avviare un programma di in

Articoli in Evidenza

- 3 motivi per essere pignoli quando si assume un pianificatore finanziario

- Il 73% degli americani pensa che il conflitto in Ucraina danneggerà le loro finanze. Fai queste 3 cose se ti senti lo stesso

- Il divieto di sfratto verrà probabilmente prorogato di un altro mese

- Il 74% degli americani pensa che non avrà mai un patrimonio netto elevato. Ecco 5 modi per arrivarci

- Trasferirsi per sfuggire all'affitto vertiginoso? 3 modi per ridurre i tuoi costi

- Recensione Paribus per il 2022

- Regali per la festa dei nonni:17 idee per rivelare la gravidanza per sorprendere i nuovi nonni

- Come questa imprenditrice ha aumentato il suo reddito di 10 volte in 4 anni

- Oltre 10 suggerimenti su come interrompere lo shopping online

- Fondo di emergenza:cos'è e come costruirne uno

-

Debito privato contro pubblico

Debito privato contro pubblico Cè una differenza tra i diversi tipi di debito. Il debito è denaro dovuto da un mutuatario a un prestatore, e linteresse di solito viene addebitato sullimporto del debito. Per distinguere tra debito ...

-

Come scrivere una lettera di disdetta

Come scrivere una lettera di disdetta Scrivi una lettera di disdetta utilizzando un formato di lettera commerciale. Annullamento di un contratto di acquisto o di servizio, un abbonamento o unadesione per iscritto non è solo saggio, ma po...