Il miraggio del debito:perché gli altri spendono mentre tu fai fatica

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Gli americani spendono come mai prima d'ora... eppure i risparmi si stanno riducendo.

Se hai mai pensato:

"Come fanno tutti a comprare ancora cose?" anche se il tuo budget ti sembra più limitato... non lo stai immaginando.

Ciò che stai vedendo è un'illusione finanziaria.

Lo chiamo il miraggio del debito.

Come Las Vegas, sembra scintillante da molto lontano.

Da vicino, si basa su denaro preso in prestito.

Ecco cosa sta realmente accadendo... e come proteggerti.

Il miraggio del debito

Miraggio del debito =Quando la spesa sembra forte, ma le famiglie si stanno indebolendo.

I dati raccontano una storia chiara:

-

1,28 trilioni di dollari di debito delle carte di credito statunitensi (massimo record)

-

Le inadempienze relative alle carte di credito sono aumentate di quasi il 60% dal 2022

-

Tasso di risparmio:3,5% – meno della metà della media storica

L’aumento dell’indebitamento crea l’apparenza di prosperità… mentre la resilienza finanziaria si deteriora.

Questo è il miraggio del debito.

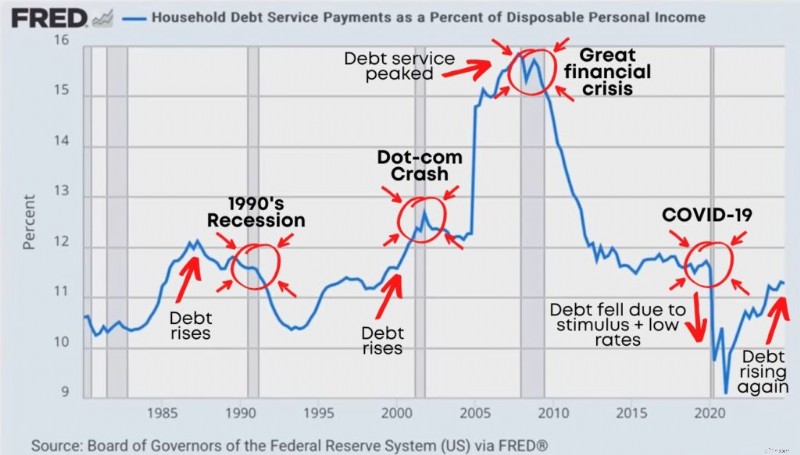

Il picco del servizio del debito

C'è un numero che prevede tranquillamente lo stress finanziario in America.

Quasi nessuno lo guarda:

Pagamenti per il servizio del debito delle famiglie come percentuale del reddito personale disponibile.

In parole povere:

Quanta parte del denaro "al netto delle imposte" del tuo nucleo familiare sarà destinata al pagamento dei debiti.

Quando tale percentuale aumenta, significa:

-

Una parte maggiore del tuo stipendio viene divorata dai debiti

-

Meno è disponibile per risparmiare, investire e vivere

-

Le famiglie diventano più fragili se qualcosa va storto

Ed ecco lo schema che conta:

Storicamente, i picchi del servizio del debito spesso si manifestano prima delle recessioni:

Nota cosa succede prima di un grave stress economico:

I pagamenti del debito aumentano costantemente... le famiglie si allungano... poi il sistema crolla.

Lo abbiamo visto durante la recessione degli anni Novanta .

Lo abbiamo visto prima della crisi del 2008.

E oggi, i pagamenti del debito sono di nuovo in aumento dopo i minimi storici.

Perché tassi di interesse più alti peggiorano l'illusione

Ecco la parte che manca alla maggior parte delle persone:

Quando i tassi di interesse aumentano, il debito diventa più costoso, anche se il tuo stile di vita non cambia.

I prestiti per l'auto costano di più.

Gli interessi sulle carte di credito costano di più.

I tassi dei prestiti agli studenti aumentano.

I prestiti alle imprese costano di più.

Quindi, anche se "fai le stesse cose", potresti finire per pagare di più... solo per mantenere la tua vita attuale.

È così che le persone lentamente scivolano nel:

-

Mantenere i saldi più a lungo

-

Effettuare solo pagamenti minimi

-

Vivere stipendio dopo stipendio pur “apparire bene”

Il ciclo che crea boom (e crolli) guidati dal debito

Ecco il modo più semplice per spiegare il moderno ciclo del debito:

1. Debito a buon mercato: I tassi di interesse sono bassi. Prendere in prestito è indolore.

2. Più prestiti: Sempre più persone finanziano automobili, case, ristrutturazioni, vacanze, tasse scolastiche, miglioramenti dello stile di vita.

3. Più spesa: Una maggiore spesa rilancia l’economia. Rally delle azioni. La fiducia aumenta. Tutti si sentono più ricchi.

4. I pagamenti diventano un problema: I tassi aumentano o la vita cambia. Aumenta l’incertezza sul reddito. I pagamenti dei debiti sembrano più pesanti.

5. La spesa rallenta: Le persone tagliano le spese “opzionali” (viaggi, ristoranti, upgrade). Danno priorità al pagamento del debito.

6. L'economia rallenta: I boom guidati dal debito possono trasformarsi in crolli guidati dal debito.

In sintesi: Un boom trainato dal debito non può durare per sempre. Alla fine, i pagamenti vengono visualizzati.

Debito immobiliare rispetto a tutto il resto

La maggior parte delle persone ritiene che il problema del debito più grande sia quello immobiliare, perché un mutuo è solitamente la fattura più grande.

Il debito immobiliare è importante. Moltissimo.

Ma ciò che è sempre più pericoloso è il debito non immobiliare.

Soprattutto perché tende ad avere un interesse più elevato, più flessibile e più facile da accumulare in silenzio.

Il debito non immobiliare comprende:

-

Prestiti auto

-

Prestiti agli studenti

-

Debito sulla carta di credito

-

Prestiti personali

Il vero segnale d'allarme:le insolvenze

Il debito da solo non è l'unico problema.

La questione è:le persone sono effettivamente in grado di pagarlo?

Un indicatore chiave dello stress è la delinquenza di oltre 90 giorni.

In parole povere:sei indietro di tre mesi.

Quando le insolvenze aumentano, di solito significa che qualcosa si sta rompendo nel bilancio familiare:

-

Perdita di reddito

-

Taglio delle ore

-

Pressione di gonfiaggio

-

I pagamenti sono troppo alti

-

Il debito è accumulato troppo in profondità

Le categorie che tendono a lampeggiare per prime sono:

-

Carte di credito

-

Prestiti auto

-

Altro debito al consumo

I mutui sembrano più stabili rispetto al 2008 (differenza importante), ma lo stress dovuto al debito dei consumatori è importante perché colpisce rapidamente il comportamento di spesa.

Lo stress relativo alle carte di credito non rimane isolato. Si diffonde nell'economia reale.

Cosa significa per te

Le persone possono continuare a spendere per un po'.

Soprattutto quando utilizzano il credito.

Ciò può far sembrare l’economia “bene” in superficie.

Ma se è alimentato dal debito, non è stabile. È tempo preso in prestito.

Quando una parte maggiore del tuo reddito viene destinata al debito, perdi opzioni:

-

Risparmia meno

-

Investi meno

-

Corri meno rischi nella tua carriera

-

Provi più ansia per le piccole emergenze

“Debito + risparmio in calo” è una spia gialla di cautela.

Recessione non garantita.

Ma è un segnale che le famiglie sono meno resilienti di quanto sembri.

Crescita salariale rispetto all'inflazione:perché sembra ancora difficile

Possono verificarsi periodi in cui i salari "superano l'inflazione"... e sentirsi comunque al verde.

Perché?

Perché l'inflazione complessiva è una media.

Il tuo budget effettivo è dominato da categorie che spesso si gonfiano più velocemente:

-

Spese di affitto/alloggio

-

Generi alimentari

-

Assicurazione

-

Assistenza all'infanzia

-

Trasporti

Quindi, anche se il grafico dice che "i salari sono in aumento", la tua esperienza vissuta può comunque essere:

"I miei soldi non si allungano più come una volta."

Questo perché l'inflazione erode il potere d'acquisto nel tempo e le cose che acquisti più spesso tendono ad essere quelle che fanno più male.

Il piano a 3 livelli per proteggerti in un'economia da Miraggio del Debito

Se l'economia è fragile, il tuo compito è non farti prendere dal panico.

Il tuo compito è diventare finanziariamente indistruttibile.

Ecco il framework che utilizzo:

Livello 1:ridurre la fragilità finanziaria

Innanzitutto, controlla il rapporto debito/reddito (DTI).

Questo mostra quanta parte del tuo reddito mensile è destinata al pagamento dei debiti.

Formula: Pagamenti mensili del debito ÷ reddito lordo mensile

Includi carte di credito, prestiti per auto, prestiti studenteschi, prestiti personali e alloggi.

Obiettivi:

-

Sotto il 20% → Forte

-

20–35% → Gestibile ma vulnerabile

-

36–50% → Alto rischio

-

50%+ → Finanziariamente fragile

Più alto è il tuo DTI, minore è la flessibilità che hai se il reddito diminuisce.

Livello 2:Difesa

-

Saldare debiti con interessi elevati (carte di credito, prestiti stile payday, prestiti personali)

-

Taglia le spese inutili a cui non dai valore

-

Crea un budget semplice a cui attenerti

-

Costituisci un fondo di emergenza di 3-6 mesi

-

Bloccare la copertura assicurativa essenziale (salute, invalidità, vita se necessaria)

Livello 3:attacco

-

Investi in modo coerente (anche attraverso la volatilità)

-

Aumentare il reddito (reddito secondario, miglioramenti delle competenze, leva professionale)

-

Costruisci reddito passivo nel tempo (reddito da dividendi, reddito da locazione, reddito da interessi)

È così che smetti di essere reattivo nei confronti dell'economia e inizi a posizionarti per essa.

L'elenco di controllo di 4 domande

Se non fai nient'altro, chiediti:

-

Ho un debito con interessi elevati in questo momento?

-

Ho un fondo di emergenza di 6 mesi nascosto in un HYSA (conto di risparmio ad alto rendimento)?

-

Sto investendo in modo coerente, indipendentemente da ciò che sta facendo il mercato?

-

Ho più di un flusso di reddito o un piano per aumentare il reddito?

Se hai risposto "No" a una qualsiasi di queste domande, sai da dove iniziare.

Il risultato finale

Il miraggio del debito è semplice:

L'economia può sembrare forte quando le persone spendono, anche se tale spesa è costituita interamente da debito.

Ma il conto arriva sempre.

Il tuo obiettivo non è prevedere la prossima recessione.

Il tuo obiettivo è rendere la tua famiglia finanziariamente incrollabile, che arrivi o meno.

È così che esci dall'illusione e costruisci la vera ricchezza.

Inizia oggi.

Il tuo conto bancario ti ringrazierà più tardi,

Fiona

La millenaria donna dei soldi

-

Che cos'è una responsabilità non corrente?

Una passività non corrente si riferisce alle obbligazioni finanziarie nel bilancio di una società che non si prevede saranno pagate entro un anno. Le passività non correnti sono esigibili a lungo term

-

20 principali tendenze di e-commerce per il 2022 e oltre

I numeri parlano chiaro:abbiamo superato un punto di svolta, e le-commerce è ora mainstream per persone di tutte le età. Dai libri allabbigliamento alla spesa, possiamo far consegnare quasi tutto alle

Articoli in Evidenza

- Modi su come proteggere i soldi della pensione dalla volatilità del mercato

- Farsi pagare in Crypto è una buona idea?

- DoorDash vs. Uber Eats for Drivers:quale è meglio?

- L'aumento dei sussidi di disoccupazione viene ritirato presto, ma alcuni stati stanno attenuando il colpo

- Questa è la mia migliore risoluzione finanziaria per il 2022

- I dati mostrano che i consumatori adotteranno queste misure per combattere l'inflazione

- Hai chiesto un aumento nell'ultimo anno? Ecco perché dovresti

- Le richieste di lavoro settimanali raggiungono il minimo della pandemia

- 9 migliori lavori (e gig) per app di consegna per cui lavorare nel 2022

- L'importanza del networking e 5 consigli per il networking

-

Qual è il ciclo di vita aziendale?

Qual è il ciclo di vita aziendale? Il ciclo di vita aziendale è la progressione di unimpresa in fasi nel tempo ed è comunemente suddiviso in cinque fasi:lancio, crescita, scuotere, scadenza, e declino. Il ciclo è mostrato su un grafico...

-

Che cos'è un flottante azionario?

Un flottante azionario può significare un paio di cose diverse. Primo, un flottante azionario si riferisce al numero di azioni pubblicamente disponibili per gli investitori. Secondo, gli investitori p...