Evita l'errore di investire $ 326.000:non farti prendere dal panico, vendi!

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Che aspetto ha un errore di investimento da $ 326.000?

Vendite dettate dal panico durante un crollo del mercato per "sentirsi al sicuro".

L'ho visto accadere nel 2008…

Due investitori. Stessi portafogli. Decisioni opposte.

Uno ha venduto tutto. Uno è rimasto investito.

La differenza 11 anni dopo? $ 326.000.

Ecco esattamente come è successo (e come puoi evitare di commettere lo stesso errore):

Investitore A:il timer del mercato

Marzo 2008:

- Valore del portafoglio:$ 250.000

- Guardare le notizie ogni sera

- Crescita di ansia con il declino dei mercati

Ottobre 2008:

- Mercato in calo del 35% rispetto al picco

- Il portafoglio ora vale $ 162.500

- Non ce la faccio più:vende tutto per "fermare l'emorragia"

- Piani per "rientrare quando le cose si saranno stabilizzate"

Marzo 2009:

- Il mercato inizia a riprendersi

- Aspetta la "conferma che è sicuro"

- Manca il rimbalzo iniziale del 20%

Giugno 2009:

- Reinveste finalmente a prezzi più alti

- Ha $ 162.500 da investire (il denaro derivante dalla vendita)

Dicembre 2019 (11 anni dopo):

- Valore finale del portafoglio:$ 486.000

- Rendimento:~10% annualizzato dal punto di reinvestimento

Il costo delle vendite dettate dal panico e del market timing:oltre $ 300.000

Investitore B:l'investitore a lungo termine

Marzo 2008:

- Valore del portafoglio:$ 250.000

- Anche guardando le notizie, anch'io in ansia

Ottobre 2008:

- Portafoglio sceso a $ 162.500

- Doloroso da guardare, ma non fa nulla

- Continua attualmente i contributi mensili di $ 500

Marzo 2009:

- Ancora completamente investito

- Acquisto di azioni a prezzi storicamente bassi con contributi mensili

Dicembre 2019 (11 anni dopo):

- Valore finale del portafoglio:$ 812.000

- Rendimento:~10,5% annualizzato sull'investimento originale, più nuovi contributi capitalizzati

La ricompensa per aver mantenuto l'investimento:$ 326.000 in più rispetto all'investitore A

Stesso punto di partenza.

Stesse condizioni di mercato.

Risultati completamente diversi.

L'unica differenza? L'investitore B è rimasto investito nonostante la volatilità.

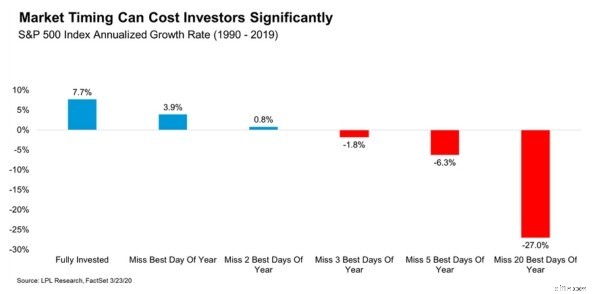

I dati lo confermano

Dai un'occhiata a questo grafico che mostra i rendimenti dell'S&P 500 dal 1990 al 2019:

Ecco cosa mostra:

- Completamente investito:rendimento annuo del 7,7%

- Perdi il MEGLIO 1 giorno:rendimento annuo del 3,9%

- Perdere i MIGLIORI 5 giorni:-1,8% di rendimento annuo

- Perdere i MIGLIORI 20 giorni:-27,0% di rendimento annuo

Perdere solo i 5 giorni di trading migliori in 30 anni fa la differenza tra far crescere la tua ricchezza e perdere denaro.

Ecco il problema:i giorni migliori sono impossibili da prevedere.

In effetti, molti dei giorni migliori del mercato si verificano durante i periodi più volatili, proprio quando gli investitori sono più tentati di vendere.

Durante la crisi del 2008-2009:

- 6 dei 10 migliori guadagni in un giorno si sono verificati entro 2 settimane dai 10 giorni peggiori

- Se hai venduto per "evitare i giorni brutti", quasi sicuramente ti sei perso anche i giorni migliori

Non puoi averne uno senza mettere a rischio l'altro.

Cosa ha fatto di diverso l'investitore B (e cosa puoi fare tu)

L'investitore B non aveva una disciplina sovrumana.

Aveva un sistema che rimuoveva le emozioni dall'equazione.

Ecco la sua strategia esatta:

1. Tutto automatizzato

- Imposta contributi mensili automatici ($ 500) sul suo conto di investimento

- Abilitato il reinvestimento automatico dei dividendi (DRIP)

- Non ho mai dovuto “decidere” di investire:è semplicemente successo

Perché funziona:non puoi vendere nel panico o cronometrare il mercato se il tuo investimento è con il pilota automatico.

2. Smesso di controllare quotidianamente

- App di investimento cancellate dal suo telefono

- Portafoglio controllato trimestralmente anziché quotidianamente

- Incentrato sugli estratti conto che mostrano i contributi, non sulle fluttuazioni giornaliere

Perché funziona:la volatilità quotidiana innesca reazioni emotive. Le revisioni trimestrali mostrano la tendenza a lungo termine.

3. Aveva un piano di investimenti scritto

Prima della crisi scrisse:

- "Sto investendo per la pensione tra 25+ anni"

- "La volatilità a breve termine è prevista e normale"

- "Non venderò a meno che i miei obiettivi finanziari non cambino radicalmente"

Durante la crisi, rileggeva questo documento settimanalmente.

Perché funziona:il tuo sé futuro prende decisioni migliori rispetto al tuo sé presente, preso dal panico.

4. Ho utilizzato la tecnica "STOP"

Ogni volta che sentiva il bisogno di vendere, si poneva una domanda:

"La mia situazione finanziaria è cambiata radicalmente o si tratta solo di rumore di mercato?"

Il 99% delle volte la risposta era rumore.

Perché funziona:verbalizzare i tuoi pensieri interrompe la risposta emotiva e stimola il pensiero razionale.

5. Sono state poste tre domande chiave

Prima di qualsiasi decisione di acquisto o vendita, si è chiesta:

- Credo nel potenziale a lungo termine di questi investimenti? (Sì, fondi indicizzati diversificati in società redditizie)

- Sto investendo per un obiettivo a lungo termine? (Sì – pensionamento tra 25+ anni)

- La mia situazione finanziaria è cambiata radicalmente? (No – ancora impiegato, fondo di emergenza intatto)

Se tutte e tre le risposte confermavano il mantenimento dell'investimento, non ha fatto nulla.

Perché funziona:crea un quadro logico che prevale sulle decisioni basate sulla paura.

Il risultato finale

L'investitore A ha cercato di superare in astuzia il mercato.

L'investitore B ha avuto fiducia nel tempo trascorso nel mercato.

Il risultato?

L'investitore B ha chiuso con $ 326.000 in più.

Ecco cosa ho imparato fornendo consulenza a centinaia di investitori:

Quelli che hanno costruito più ricchezza non erano i più intelligenti.

Non erano quelli con le migliori previsioni di mercato.

Erano quelli che:

- Investito in modo coerente, indipendentemente dalle condizioni di mercato

- Sono rimasto investito nonostante la volatilità

- Automatizzati i loro investimenti per eliminare le emozioni

- Focalizzato su decenni, non su giorni

La parte più difficile di un investimento di successo non è trovare le azioni giuste.

Non fa nulla quando tutti gli altri sono nel panico.

Il vantaggio di $ 326.000 dell'investitore B deriva dal fatto di avere un sistema che l'ha aiutata a fare esattamente questo.

Costruisci il tuo sistema oggi stesso.

Il tuo conto bancario ti ringrazierà più tardi,

Fiona

La millenaria donna dei soldi

-

Risorse e guide contabili

CFI ha creato centinaia di guide e risorse per aiutarti a imparare la contabilità. Questi articoli sono pensati per essere usati come studio autonomo, così puoi leggere e imparare al tuo ritmo. Nelle

-

Gli assicuratori copriranno i test COVID-19 a domicilio a partire dal 15 gennaio

Se hai unassicurazione sanitaria, ecco cosa devi sapere come ottenere i tuoi test COVID-19 gratuiti a casa. Punti chiave A partire dal 15 gennaio, gli assicuratori dovranno coprire il costo del tes

Articoli in Evidenza

- 1 pezzo di consiglio di Suze Orman che non seguirò mai

- 5 buoni motivi per chiedere un prestito personale

- Cosa succede davvero quando non paghi i prestiti agli studenti

- 12 dollari all'ora sono quanto un anno?

- I costi degli alloggi sono aumentati così tanto che i salariati minimi non possono permettersi l'affitto

- 5 modi per correggere un budget che non funziona per te

- 5 modi in cui il minimalismo può farti risparmiare denaro

- Il 49% degli americani non è stato in grado di coprire una spesa di emergenza di $ 400 oggi, rispetto al 32% di novembre

- Prenotare una casa vacanza? Attenti a questa trappola

- 4 destinazioni economiche per una vacanza estiva

-

Black Friday 2024:statistiche, tendenze e approfondimenti sulla spesa sugli acquirenti

Black Friday 2024:statistiche, tendenze e approfondimenti sulla spesa sugli acquirenti Nel 2024, circa il 58% degli adulti statunitensi ha effettuato acquisti durante il Black Friday, per un totale di circa 152 milioni di persone. Levento continua a essere la giornata più importante nel...

-

Cos'è l'OIBDA?

Cos'è l'OIBDA? OIBDA è labbreviazione di oh lavorando io reddito B prima D apprezzamento e UN mortificazione. È una misura non GAAP della performance finanziaria di unazienda durante un determinato periodo...