Roth IRA:il tuo percorso verso ricchezza esentasse e libertà finanziaria

-

di Fiona Smith

di Fiona Smith - Aggiornato il 2 aprile 2025

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Non devi essere un investitore professionista per aprire un Roth IRA.

In effetti, i Roth IRA sono uno degli strumenti più semplici e potenti per creare ricchezza.

E in questa guida ti mostrerò come un Roth IRA può renderti un milionario esentasse (anche se hai appena iniziato).

Immergiamoci.

In questa guida

Che cos'è un Roth IRA e come funziona?

Un Roth IRA è un conto pensionistico fiscalmente vantaggioso che chiunque può aprire. Paghi le tasse su tutti i contributi che fai e in cambio non dovrai pagare le tasse sui prelievi, compresi i profitti degli investimenti.

Se hai appena iniziato la tua carriera e ritieni che le tasse saranno più alte in futuro, un Roth IRA potrebbe essere uno dei migliori tipi di veicoli di investimento per te.

Di seguito è riportata una rapida panoramica delle funzionalità principali:

Crescita/profitto degli investimenti

Esente da tasse

Limiti di contribuzione [2024]

$ 7.000 – sotto i 50 anni

$ 8.000 – 50 anni e oltre

L'eliminazione graduale dei contributi inizia a questo livello di reddito annuale guadagnato

Presentatori singoli:$ 146.000–$ 161.000

Dichiarazione congiunta di coniugi:$ 230.000–$ 240.000

Idoneità a contribuire

Deve avere un reddito da lavoro

Il reddito guadagnato deve rientrare entro o al di sotto dei limiti di eliminazione graduale

Età minima per aprire un Roth

Nessuno (a condizione che tu abbia un reddito da lavoro)

Se hai meno di 18 anni, un genitore deve registrarsi con te

Età in cui puoi ritirare tutti i beni senza penalità

59,5

Cosa puoi ritirare senza penalità in qualsiasi momento

Contributi iniziali

Penalità se ritiri beni prima del 59,5

Penalità del 10% sui profitti dell'investimento

Deve pagare le imposte ordinarie sul reddito sugli utili degli investimenti

IRA sta per: Conto pensionistico individuale .

Un Roth IRA è un tipo di conto pensionistico individuale.

Quindi, proprio come:

- Conto di investimento regolare

- Conti correnti

- Conti di risparmio

- Account 401k

…Un Roth IRA è semplicemente il nome di un conto che può contenere i tuoi investimenti.

Per investimenti, intendo che un Roth IRA potrebbe avere alcuni dei seguenti:

- Contanti

- ETF

- Obbligazioni

- Azioni

- Fondi indicizzati

- Fondi comuni di investimento

Hai capito il punto.

Un Roth IRA significa anche che i tuoi soldi vengono trattati diversamente su base fiscale:

Contributi

Sono tassati

Profitto degli investimenti

Non tassato

Un Roth IRA significa che il denaro che contribuisci è già tassato e che non ricevi una detrazione fiscale sui tuoi contributi Roth IRA (a differenza di un IRA tradizionale).

Prendiamo ad esempio la tua busta paga settimanale:

Guadagni settimanali totali

$ 2.000

Tasse

$ 500

Stipendio da portare a casa

$ 1.500

La tua paga da portare a casa è di $ 1.500.

E come puoi vedere, hai già pagato le tasse.

Quando decidi di investire in un Roth IRA, prendi una parte dei $ 1.500 rimanenti (che sono già stati tassati) e li inserisci nel tuo Roth IRA.

Tuttavia, la storia è diversa quando si tratta dei prelievi del tuo Roth IRA (di cui parlerò più avanti).

Il reddito da lavoro non include il reddito da:

- Previdenza sociale

- Compensazione differita

- Distribuzioni delle società S

Finché hai un reddito, puoi contribuire a un Roth IRA, indipendentemente dalla tua età.

Se hai meno di 18 anni, un adulto può aprire un conto Roth IRA di custodia per te (l'adulto controllerà il conto fino al tuo compimento di 18 o 21 anni, a seconda dello stato in cui vivi).

In secondo luogo, esaminiamo cosa significano gli intervalli di eliminazione graduale del reddito per un Roth IRA:

Per l'anno 2024, i tuoi contributi verranno gradualmente eliminati se guadagni più di $ 146.000 all'anno (per il compilatore fiscale individuale) e se guadagni $ 230.000 all'anno (per il compilatore fiscale sposato).

Quanto posso contribuire al mio Roth IRA?

Sono previsti limiti massimi di contributo annuale ma non limiti minimi di contributo.

Non hai bisogno di $ 1.000 per iniziare a investire in un Roth IRA.

Puoi iniziare con un investimento minimo di $ 10.

L'unico avvertimento qui è che alcuni fornitori di Roth IRA (come Vanguard, Fidelity, Charles Schwab, ecc.) potrebbero non consentirti di iniziare a investire con $ 10:potrebbe essere necessario aumentare il tuo investimento fino a $ 100 o più.

Importo del contributo

Sotto i 50 anni

50 anni e più

Per il 2024

Da $ 1 a $ 7.000

da $ 1 a $ 8.000

Se hai appena iniziato e non puoi permetterti di investire $ 1.000 nel tuo Roth IRA, ti suggerirei di prendere in considerazione l'apertura di un conto Roth IRA con Acorns .

Acorns è l'app di investimento perfetta per l'investitore principiante. Ci vogliono solo 5 minuti per la configurazione e hai degli investimenti di qualità piuttosto buona.

Inoltre, puoi investire solo $ 5 con Acorns.

Come aprire un Roth IRA

Se sei pronto per aprire un conto Roth IRA, allora è il momento di agire.

Di seguito sono riportati i 4 passaggi per aprire un conto Roth IRA:

- Seleziona la tua società Roth IRA

- Apri il tuo account Roth IRA

- Finanzia il tuo account Roth IRA

- Seleziona i tuoi investimenti

1. Seleziona la tua società Roth IRA

Prima ancora di aprire il tuo account Roth IRA, devi selezionare quale società desideri detenere il tuo Roth IRA.

Di seguito sono riportati i miei preferiti personali:

- Migliore piattaforma Roth IRA di microinvestimento: Acorns

- La migliore piattaforma Roth IRA automatizzata e automatizzata: M1 Finance

Ci sono anche molte altre grandi aziende là fuori come Vanguard (un'altra mia preferita).

Acorns e M1 Finance secondo me offrono ottimi servizi a prezzi bassi.

2. Apri il tuo conto Roth IRA

Il prossimo passo è aprire effettivamente il tuo account Roth IRA.

Ecco quanto tempo dovresti impiegare per aprire il tuo account Roth IRA:

Ghiande

9 minuti

Finanza M1

10 minuti

Ci vogliono meno di 5 minuti per aprire il tuo conto Roth IRA... quindi non puoi davvero usare la scusa "Non ho tempo".

3. Finanzia il tuo conto Roth IRA

Successivamente, devi finanziare il tuo account Roth IRA.

Come finanziare il tuo account Roth IRA:

- Nel tuo conto Roth IRA appena aperto, trova la pagina (o il collegamento) per collegare il tuo conto bancario

- Aggiorna il numero di routing della tua banca e il numero di conto

- Seleziona l'importo (se presente) che desideri trasferire dalla tua banca al tuo Roth IRA

- Finanzia il tuo Roth IRA con contanti dal tuo conto corrente

Chiamerò anche il team del servizio clienti per aiutarti a confermare questo processo di finanziamento e per aiutarti a rispondere a qualsiasi domanda tu possa avere.

Ricorda che ogni piattaforma Roth IRA è diversa, quindi ti consiglio sempre di fare le tue ricerche.

4. Seleziona i tuoi investimenti

Infine, devi considerare quali investimenti acquisterai nel tuo Roth IRA.

Un Roth IRA offre molte diverse opzioni di investimento, tra cui:

- ETF

- Azioni

- Obbligazioni

- Fondi indicizzati

- Fondi comuni di investimento

- Fondi comuni di investimento immobiliare (REIT)

Investire in un Roth IRA è molto simile a investire in qualsiasi altro conto di investimento regolare.

Puoi:

- Investi automaticamente

- Compra e vendi investimenti

- Monitora i tuoi investimenti

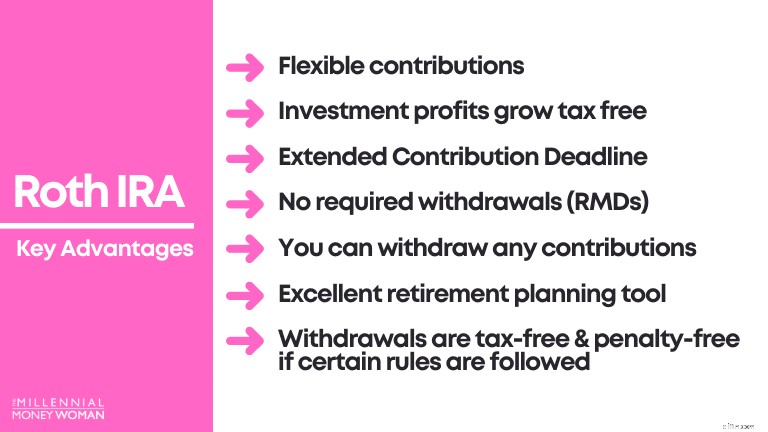

Vantaggi Roth IRA

Il passo successivo è comprendere i principali vantaggi di un Roth IRA.

Questi includono quanto segue:

- Contributi flessibili

- I profitti degli investimenti crescono esentasse

- Scadenza prolungata per i contributi

- Nessun prelievo richiesto (RMD)

- Puoi ritirare qualsiasi contributo

- Buon strumento di pianificazione pensionistica per i giovani

- I prelievi sono esenti da tasse e penalità se vengono seguite determinate regole

Vantaggio Roth IRA n. 1:utili e profitti da investimenti crescono esentasse

Il motivo numero 1 per cui i Roth IRA sono uno strumento di investimento preferito è perché i profitti degli investimenti non sono tassati.

Contributo Roth IRA per 1 volta

$ 1.000

Tempi investiti

45 anni

Rendimento dell'investimento

7%

Valore del portafoglio finale

$ 21.002

Ora analizziamo le conseguenze fiscali, supponendo che tu abbia più di 59,5 anni e che il tuo Roth IRA sia aperto da 5 o più anni:

Contributo originale

$ 1.000

Profitti degli investimenti

$ 20.002

Utilizzando queste linee guida, vedrai l'enorme vantaggio fiscale con Roth IRA, quando è il momento di ritirare i tuoi soldi:

Contributo originale ($ 1.000)

Esentasse

Profitti degli investimenti ($ 20.002)

Esentasse

Nei Roth IRA, i profitti degli investimenti sono completamente esentasse dopo i 59,5 anni e se mantieni il tuo conto aperto per più di 5 anni.

Non sei obbligato a pagare allo zio Sam un centesimo di tasse con un Roth IRA, presupponendo che tu segua le linee guida specificate.

Vantaggio Roth IRA n. 2:i prelievi sono esenti da imposte e penalità

Questo vantaggio è molto simile a quello che ho appena descritto sopra:

- La crescita del tuo investimento è esentasse

- Tutto ciò che ritiri dal tuo Roth IRA è esente da tasse e penalità*

*Per essere molto chiari:devi seguire alcune regole per assicurarti che tutto sia davvero esente da tasse e sanzioni.

Di seguito le 2 linee guida generali per evitare le tasse e una penalità del 10% sui profitti degli investimenti:

- Se hai 59,5 anni o più

- E hai aperto il tuo account più di 5 anni fa

Vantaggio Roth IRA n. 3:può ritirare i contributi senza penalità ed esentasse

C'è una differenza tra il termine guadagni sugli investimenti e il termine contributo sugli investimenti.

Prendiamo questo scenario di esempio:

Contributo originale

$ 1.000

Profitti degli investimenti

$ 20.002

Valore totale del portafoglio

$ 21.002

Anche se hai 22 anni e hai ricevuto il tuo Roth IRA solo da 2 anni, puoi comunque prelevare fino a $ 1.000 senza sanzioni o tasse.

Perché?

Perché sei già stato tassato su quel contributo di $ 1.000.

In altre parole, allo Zio Sam non interessa cosa fai con il tuo contributo originale:puoi tenerlo nel tuo Roth IRA o ritirare il denaro.

Vantaggio Roth IRA n. 4:nessun prelievo richiesto (RMD)

Gli IRA tradizionali e i 401k ti costringono a prelevare una parte dei tuoi soldi all'età di 72 anni.

Per un IRA tradizionale e 401k ciò significa:

- Dovrai pagare le imposte sul reddito su qualunque cosa prelevi

I Roth IRA non hanno questa regola:non hanno RMD (distribuzioni minime richieste).

Perché i Roth IRA non hanno RMD?

Questo perché hai già pagato le tasse sui tuoi contributi originali (ricorda l'esempio del denaro/stipendio al netto delle imposte).

Vantaggio Roth IRA n. 5:i Roth IRA sono in genere un buon strumento di pianificazione pensionistica per i più giovani

I Roth IRA sono in genere un ottimo strumento di pianificazione pensionistica per i giovani.

Questo perché se sei giovane, in genere sei all'inizio della tua carriera lavorativa e guadagni il salario più basso della tua vita:

- Sei in una delle fasce fiscali più basse

Se ti trovi in una fascia fiscale bassa, ciò significa che probabilmente non ti fa troppo male se sei tassato sui contributi Roth IRA oggi (invece di avere tali contributi detratti dalle tue imposte sul reddito, come con gli IRA tradizionali).

Più avanti, diciamo che quando hai 40 o 60 anni, in genere sei verso gli anni di picco dei guadagni:

- Sei in una fascia fiscale più alta

Se ti trovi in una fascia fiscale più alta, probabilmente vorrai prendere in considerazione altre opzioni come un IRA tradizionale, poiché i contributi verranno detratti immediatamente dalle dichiarazioni dei redditi, il che significa che avrai una fattura fiscale inferiore nell'anno in corso.

Vantaggio Roth IRA n. 6:scadenza per i contributi estesa

Ho avuto questa esperienza il primo anno in cui ho aperto il mio Roth IRA:era la metà di dicembre e avevo versato solo $ 500 di contributi Roth IRA.

All'improvviso, mi sono ritrovato a lottare per rispettare la scadenza per i contributi del 31 dicembre... finché non mi sono reso conto che la scadenza per i contributi di Roth IRA è stata prorogata (uff!).

Ciò significa che:

Ultima scadenza per il contributo Roth IRA

Contribuisci entro la scadenza per la presentazione delle imposte (in genere il 15 aprile di ogni anno) per versare un contributo per l'anno precedente

In parole povere:

- Data:2 febbraio 2025

- Stai cercando di versare un contributo Roth IRA di $ 7.000 per il 2024

- Scadenza per il contributo Roth IRA per il 2024:15 aprile 2025

Grazie al cielo per le scadenze flessibili!

Vantaggio Roth IRA n. 7:Contributi flessibili

Proprio come con le scadenze flessibili per i contributi, un Roth IRA ti offre anche flessibilità nel tipo e nella quantità di contributi che aggiungi al tuo Roth IRA.

Non devi versare 1 contributo forfettario di $ 7.000 ogni anno.

Ecco cosa puoi fare:

- Investi quando vuoi investire

- Contribuisci quando hai i soldi

- Imposta automaticamente una strategia di investimento

- Costo medio in dollari ogni settimana (ad esempio)

- Accedi denaro in modo casuale al tuo Roth IRA quando hai soldi

Fondamentalmente, tratti un Roth IRA proprio come qualsiasi altro conto di investimento.

Le differenze principali sono il trattamento fiscale (al netto delle imposte) e l'importo del contributo ($ 7.000 se hai meno di 50 anni).

Un Roth IRA ha una penalità di ritiro anticipato?

Sì, è prevista una penalità di ritiro anticipato con un Roth IRA.

Potrebbe essere necessario pagare una penalità del 10% oltre a pagare le imposte sul reddito se si ritirano i profitti degli investimenti (non i contributi) dal proprio Roth IRA prima dei 59,5 anni.

Esistono alcuni modi per aggirare questa penalità per il ritiro anticipato, che includono:

59,5 anni o più

Roth IRA è aperto da oltre 5 anni

No

No

59,5 anni o più

Roth IRA è aperto da meno di 5 anni

No

Sì

Meno di 59,5

Roth IRA è aperto da meno di 5 anni

Sì

Sì

Di seguito sono riportati alcuni scenari aggiuntivi che potrebbero aiutarti a capire cosa accadrà con i tuoi scenari di prelievo Roth IRA:

Se tu:

- Hanno meno di 59,5

- Hai avuto il tuo Roth IRA per meno di 5 anni

Potresti essere in grado di evitare:

- Sanzioni

- Non tasse

In [alcune delle] seguenti situazioni:

- Pagamento per invalidità o decesso

- Pagare le spese di istruzione qualificata

- Pagare le spese di nascita o adozione qualificate

- Paga la prima casa (fino a $ 10.000 nella tua vita)

- Paga le spese mediche o l'assicurazione sanitaria non rimborsate se sei disoccupato

D'altra parte, vediamo cosa succede se hai il tuo Roth IRA da più di 5 anni.

Se tu:

- Hanno meno di 59,5

- Hai avuto il tuo Roth IRA per più di 5 anni

Potresti essere in grado di evitare:

- Sanzioni

- Tasse

In [alcune delle] seguenti situazioni:

- Pagamento per invalidità o decesso

- Pagare le spese di istruzione qualificata

- Pagare le spese di nascita o adozione qualificate

- Paga la prima casa (fino a $ 10.000 nella tua vita)

- Paga le spese mediche o l'assicurazione sanitaria non rimborsate se sei disoccupato

Quando puoi ritirarti da un Roth IRA?

Per semplificare le cose, 59,5 è l'età alla quale puoi ritirarti da un Roth IRA senza la penalità del 10% e senza imposta sul reddito.

Tieni presente che è necessario che il tuo Roth IRA sia aperto per 5 o più anni per evitare sanzioni e tasse.

Qual è la differenza tra un Roth IRA e un IRA tradizionale?

Mi è stata posta questa domanda più volte.

In definitiva, sia il Roth IRA che il Traditional IRA sono ottimi conti di investimento.

Di seguito è riportato un grafico che descrive in dettaglio quale account potrebbe essere il migliore per te, data la tua situazione:

Potrebbe essere l'opzione migliore se…

Ritieni che il tuo reddito sarà più elevato durante la pensione rispetto al tuo scaglione fiscale attuale

Ritieni che il tuo scaglione fiscale sul reddito sarà inferiore durante la pensione rispetto al tuo scaglione fiscale attuale

Come puoi vedere, la scelta del conto di investimento ottimale ha davvero a che fare con il tuo potenziale di guadagno e quanto credi che sarà il tuo reddito da lavoro durante la pensione.

Ecco perché quando sei giovane (ovvero hai un potenziale di guadagno più elevato, dato che sei all'inizio della tua carriera), in genere ti consigliamo di scegliere il percorso Roth IRA.

Puoi perdere denaro con un Roth IRA?

Investire in un Roth IRA è come investire con qualsiasi altro conto, quindi la possibilità di vincere o perdere denaro è sempre un rischio.

Tuttavia, se:

- Investi costantemente

- Mantenere una mentalità a lungo termine

- Investi in fondi indicizzati a basso costo

- Non ritirare mai i tuoi investimenti

Allora è probabile che, dopo 4 o 5 decenni, avresti realizzato dei profitti seri [esenti da tasse].

Diamo un'occhiata allo scenario di esempio riportato di seguito.

La tua età attuale

20

Tempi di investimento

45 anni [avrai 65 anni]

Rendimento annuo stimato

7%

Frequenza del deposito

Mensile

Importo del deposito

$ 300

Valore totale del portafoglio finale

$ 1.061.298 [esentasse!!]

Ricorda, negli ultimi 50 anni, il mercato azionario ha reso in media il 7% (al netto dell'inflazione), motivo per cui ho utilizzato qui questo numero di rendimento del 7%.

Alcuni anni potrebbero avere un rendimento più alto, altri un rendimento più basso, ma la media dovrebbe aggirarsi intorno al 7%.

Roth IRA:il risultato finale

Un Roth IRA è un conto di investimento previdenziale con vantaggi fiscali.

- I guadagni e i profitti degli investimenti sono esentasse

- I tuoi contributi sono al netto delle imposte (non ricevi alcuna detrazione)

- I tuoi prelievi sono esentasse (supponendo che tu segua diverse regole Roth IRA)

In genere, un Roth IRA è un conto pensionistico che può aiutare i giovani che si aspettano di vedere un aumento del proprio reddito durante la pensione.

Quando iniziano a prelevare denaro dal loro Roth IRA durante la pensione, non dovranno pagare le tasse.

Ci sono 2 requisiti per contribuire a un Roth IRA:

- Devi avere un reddito da lavoro

- Il tuo reddito annuale deve rientrare negli intervalli di eliminazione graduale (spiegati sopra)

Quindi, quando un Roth IRA è l'opzione migliore per te?

- Tutto dipende da come immagini il tuo reddito futuro durante la pensione

- Se ti aspetti di trovarti in una fascia fiscale più elevata in pensione, probabilmente sarebbe meglio investire in un Roth IRA oggi

Essenzialmente, è una specie di scommessa se un Roth IRA sia la soluzione migliore per te perché dipende davvero dal tuo futuro.

Tuttavia, direi che ormai la maggior parte di voi conosce se stessa.

Sai se vuoi:

- Fai crescere la tua carriera

- Aumenta le tue entrate

- Guadagna molti soldi nei tuoi anni futuri

- Sposarsi (e avere un flusso di reddito aggiuntivo sulle dichiarazioni dei redditi)

Se hai detto "sì" a una qualsiasi delle opzioni di cui sopra, allora un Roth IRA potrebbe essere probabilmente l'opzione migliore per te perché è probabile che ti ritroverai in una fascia fiscale elevata durante la pensione.

Ecco cosa faccio:

Investo in un Roth IRA da quando avevo 20 anni.

Credo fermamente che un Roth IRA sia la scelta giusta per me, perché so che quando sarò pronto per andare in pensione a 65 o 70 anni (sì, amo lavorare), sarà meglio che mi trovi in una fascia fiscale più alta di quella che sono oggi.

Alla fine, è una preferenza personale.

Ma è una buona idea iniziare a pensare alle tue opzioni oggi.

I tuoi conti bancari ti ringrazieranno più tardi!

Unisciti alle oltre 30.000 persone che ricevono i miei consigli settimanali via e-mail

Ogni sabato mattina riceverai 1 consiglio pratico che ti aiuterà a risparmiare più denaro, ad aumentare le tue entrate e a moltiplicare la tua ricchezza 👇

Niente spam. Solo i suggerimenti della massima qualità sul Web.

Unisciti a oltre 30.000 altre persone e ottieni l'accesso a suggerimenti, strategie e risorse esclusivi che non condivido da nessun'altra parte 👇

-

Devo pagare l'esattore o il creditore originario?

Quando esiste un debito, sono coinvolte due parti:il creditore, che è la fonte del prestito, e il debitore, che è il destinatario del prestito. Se sei un debitore il cui conto del prestito o della car

-

4 modi per risparmiare denaro lavorando da casa

Fare il tuo lavoro comodamente da casa non è solo comodo, ma può anche farti risparmiare denaro. Alcune persone non lavorano bene da casa:hanno bisogno dello stimolo di stare in ufficio e bramano l

Articoli in Evidenza

- 6 mosse finanziarie intelligenti per dare il via al 2022

- Aggiornamento sul controllo dello stimolo:ci sono 10,8 milioni di motivi per cui i legislatori dovrebbero prendere in considerazione il controllo dello stimolo 2022

- 7 Costi da considerare prima di trasferirsi in un altro appartamento o casa in affitto

- Che cosa è considerata un'emergenza finanziaria?

- Che cos'è un High Net Worth Individual (HNWI)?

- Vuoi acquistare un franchising? Leggi questo prima

- 33 Statistiche del Black Friday rispetto a Amazon Prime Day

- Come progettare un ottimo programma di accordi di condivisione del reddito

- 4 motivi per iscriversi a YouTubeTV

- I vantaggi e gli svantaggi del trading di CFD

-

5 commissioni di prestito personale subdole a cui prestare attenzione

5 commissioni di prestito personale subdole a cui prestare attenzione Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

9 migliori attività secondarie per fare soldi extra

9 migliori attività secondarie per fare soldi extra Potremmo usare tutti un po di soldi in più, e un buon trambusto laterale è un modo per ottenerlo. Un trambusto laterale potrebbe aiutarti a risparmiare abbastanza per un acconto su unauto o una casa, ...