Strategie di rimborso del debito:metodi comprovati per eliminare il debito ad alto interesse

-

di Fiona Smith

di Fiona Smith - Aggiornato il 2 aprile 2025

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Esistono molte guide su come uscire rapidamente dai debiti, ma ecco cosa rende questa unica:

Ho utilizzato le strategie esatte descritte in questo post del blog per aiutare i miei clienti a ripagare $ 100.000 di debiti ad alto interesse.

E in questo post condividerò con te gli stessi 9 modi per liberarsi dei debiti che ho dato ai miei clienti in modo che tu possa fare lo stesso.

Prima di immergerci nelle 9 strategie su come uscire velocemente dai debiti, penso che sia importante rivelare le mie 3 regole per uscire dai debiti e mantenerli definitivamente:

È così semplice.

Se spendi tanto (o peggio ancora, più di) quanto guadagni, le tue possibilità di uscire dai debiti sono molto scarse, se non addirittura nulle.

Ora che conosci le mie regole, entriamo subito nel vivo!

1. Comprendi il tuo debito attuale

Prima ancora di pensare di tirare fuori il libretto degli assegni e iniziare a saldare il tuo debito, è molto importante comprendere la tua attuale posizione debitoria.

Prima di saldare il tuo debito, scopri a quanto ammonta il tuo debito.

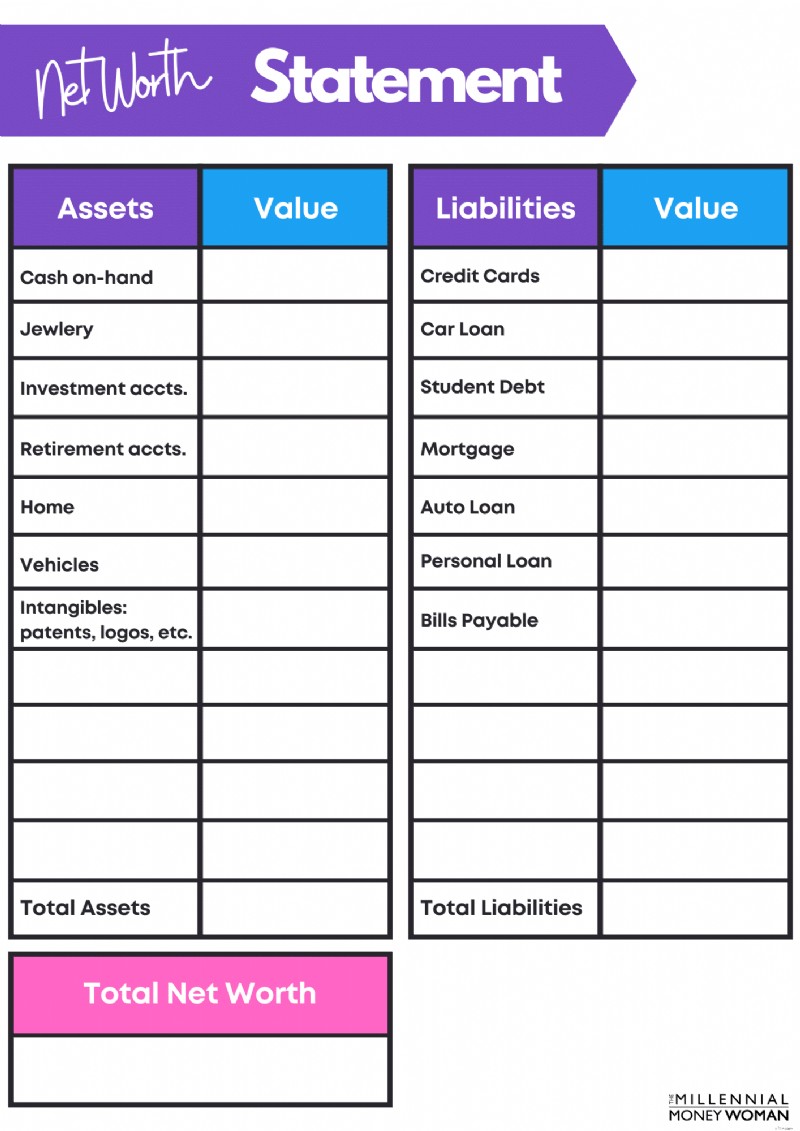

Se vuoi sapere quanti debiti hai, è il momento di calcolare il tuo patrimonio netto .

Se non hai ancora monitorato il tuo patrimonio netto, dai un'occhiata al mio modello gratuito di dichiarazione del patrimonio netto di seguito.

È semplice ma svolge anche il suo lavoro.

Modello gratuito di patrimonio netto

Iscriviti di seguito per ricevere il mio modello di patrimonio netto gratuito e i miei ultimi aggiornamenti sui contenuti.

Il tuo patrimonio netto ti aiuterà a ottenere una migliore visione d'insieme del tuo debito.

Tuttavia, devi approfondire il quadro del tuo debito ed elencare quanto segue:

- Elenca il saldo del tuo debito attuale

- Elencare i tassi di interesse del debito attuali

Ecco un esempio:

Carta di credito 1

$ 5.000

29%

Carta di credito 2

$ 2.000

24%

Linea di credito di equità domestica

$ 50.000

10%

Sì, lo so, è scomodo vedere i dati grezzi relativi all'importo del debito che hai, ma è l'unico modo per creare un piano d'azione per uscire dal debito, a partire da oggi.

2. Tieni traccia delle tue spese

Ragazzi e ragazze, se volete conoscere il primo passo per uscire dai debiti, consiste nel capire quanti debiti avete.

E per sapere quanto debito hai, devi prima capire quanto segue:

- Quanto guadagni

- Quanto spendi

È davvero così semplice.

Non puoi vivere la vita ignorando i numeri e, credimi, provenendo da una persona che non è particolarmente appassionata di matematica, so che i numeri possono essere scoraggianti.

Per avere successo finanziario, diventa il CFO della tua famiglia.

Questo è stato probabilmente il miglior consiglio finanziario Ho mai ricevuto (dal mio mentore multimilionario) ed è giunto il momento di trasmetterti questo consiglio.

Come si diventa CFO della famiglia?

Comprendendo le tue entrate e le tue spese... in altre parole, acquisisci familiarità con il tuo budget !

Se non hai molta familiarità con alcune nozioni di base sulla definizione del budget, lascia che ti illustri alcune regole di base:

Debito immobiliare mensile

Quanto dovresti spendere per le bollette mensili della casa, tra cui:

– Tasse

– Interesse

– Preside

– Commissioni HOA (se presenti)

– Assicurazione del proprietario della casa

<28% reddito mensile lordo

Debito totale dei consumatori

Qualsiasi debito che sia un prestito a breve termine (può essere rimborsato entro 1 anno). Ciò include:

– Carte di credito

– Linee di credito

– Anticipi di contante

<20% del reddito mensile netto

Debito mensile totale

Eventuali pagamenti del debito, sia a lungo che a breve termine.

<36% del reddito mensile lordo

Come ho detto, queste sono regole pratiche per il budget , quindi prendi questi numeri con le pinze.

Tuttavia, se ti ritrovi a spedere notevolmente in eccesso sul debito della carta di credito, ad esempio, saprai che dovrai cambiare vita per poter trovare la libertà finanziaria.

Ora, se sei come me, probabilmente vorrai un'app che sia:

- Efficiente

- Basso costo

- Facile da usare

- Ti aiuta a risparmiare denaro

- Indica dove stai spendendo troppo

Non posso operare senza un effetto visivo, ecco perché consiglierei di dare un'occhiata a You Need A Budget .

3. Crea un elenco di bisogni, desideri e desideri

Successivamente, è il momento di capire come mi piace chiamare i tuoi bisogni, desideri e desideri.

Bisogni

Spese di soggiorno di base:devi spendere questi soldi per sopravvivere:

– Affittare

– Cibo

– Utilità

Vuole

Spese che vuoi spendere, ma che non devi necessariamente spendere:

– Mangiare fuori

– Gadget elettronici

– Andare al cinema

Auguri

Spese che vorresti sostenere, ma che in genere costano molto e non ti servono per sopravvivere:

– Vacanze

– Nuove case

– Auto nuove (non usate)

Scopri quali delle tue spese rientrano nella categoria bisogni/desideri/desideri... ed elimina tutte le spese che non rientrano nella categoria bisogni.

È un po' estremo?

Assolutamente sì, ma se stai affogando nei debiti, allora devi prendere delle misure piuttosto estreme per uscire da quel buco.

Tutti i soldi che risparmi eliminando il tuo...

- Desideri

- Auguri

... Ora dovresti essere reindirizzato verso il tuo debito – e di seguito ho i 2 metodi perfetti (strategie 6 e 7) che potrebbero aiutarti a tagliare quel debito in modo rapido ed efficiente.

4. Comprendi i tuoi obiettivi a lungo termine

Quando capisci il tuo "perché", vedrai che le tue azioni sono in linea con i tuoi obiettivi .

Ecco un esercizio che voglio che tu faccia:

- Pensa ai tuoi obiettivi a breve termine, entro i prossimi 6-12 mesi

- Pensa ai tuoi obiettivi a medio termine, entro i prossimi 1 o 5 anni

- Pensa ai tuoi obiettivi a lungo termine, entro i prossimi 5 anni e oltre

Quando faccio questo esercizio da solo, scopro che scavo in profondità per capire cosa voglio (e cosa vuole mio marito), il che accende molto di più la nostra motivazione.

E questa è la chiave: Trova la scintilla che accende la tua ispirazione e motivazione.

Di seguito sono riportate le mie motivazioni:

- Vivere una vita libera dalle 9 alle 5

- Non ho mai deluso la mia famiglia

- Non preoccuparti mai di pagare le bollette

- Avere il tempo per fare le cose che voglio

Non puoi liberarti dei debiti senza una ragione chiarissima.

Ecco perché è così importante comprendere innanzitutto i tuoi obiettivi a lungo termine, prima di iniziare ad agire.

5. Aumenta le tue entrate

Ripensa all'inizio di questo articolo, dove ho parlato di 3 semplici regole per uscire dai debiti e restarne fuori:

- Aumenta il tuo stipendio

- Riduci la spesa

- Combinazione dei due

Parliamo di come puoi aumentare le tue entrate.

E no, non intendo semplicemente aspettare che il tuo datore di lavoro ti dia un aumento...

Immagine:La donna dei soldi millenaria | Fonte:Investopedia

Aspetterai molto tempo prima che il tuo stipendio raggiunga il livello necessario per saldare il tuo debito.

Considera invece l'idea di aumentare le tue entrate attraverso... hai indovinato, un trambusto secondario o attraverso il reddito passivo !

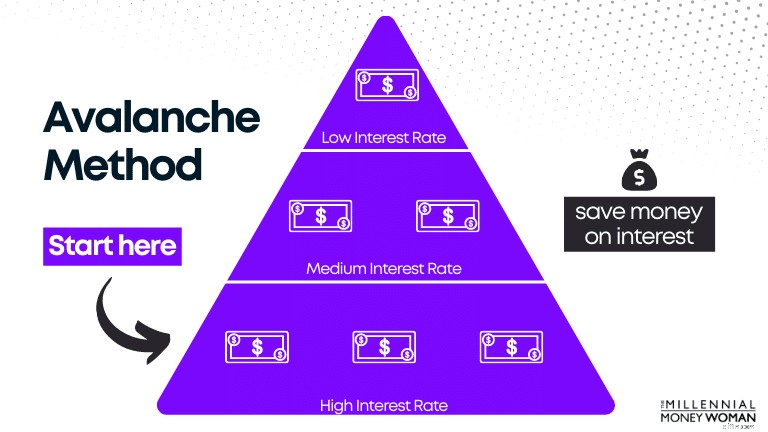

6. Usa il metodo della valanga

Uno dei miei modi preferiti per uscire dai debiti della carta di credito è utilizzare il cosiddetto metodo a valanga.

Prendiamo ad esempio l'illustrazione seguente, che ordina il debito in base al tasso di interesse.

Qui hai diversi livelli di debito, tutti con tassi di interesse diversi.

Effettui pagamenti minimi per tutti i debiti tranne quello ad alto tasso di interesse, dove effettui la maggior parte dei pagamenti nel tentativo di eliminare il debito il più velocemente possibile (il che significa più soldi in tasca).

Perché iniziamo pagando prima gli interessi più alti?

Più alto è l'interesse, più soldi avrai in tasca.

Se elimini prima il pagamento degli interessi più alti, "risparmierai" effettivamente denaro sugli interessi (come nel nostro esempio sopra).

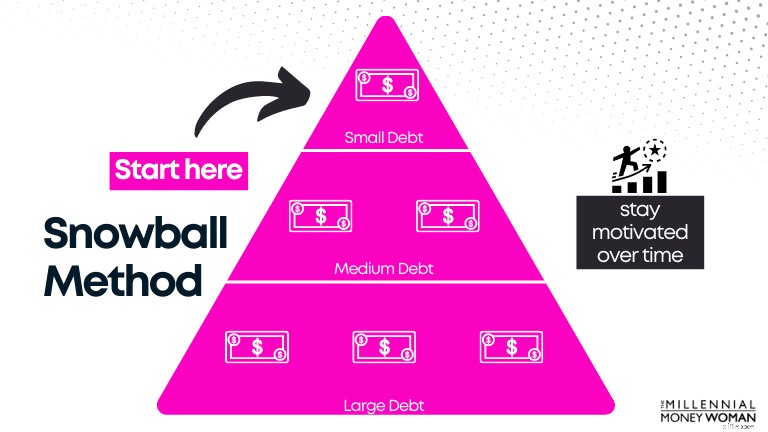

7. Utilizza il metodo della palla di neve

Il metodo della valanga è simile al metodo della valanga, tranne che con una differenza fondamentale:

- Elenchi il saldo del debito dal meno al più grande

Dai un'occhiata all'illustrazione qui sotto, che è simile all'illustrazione di Avalanche, tranne per il fatto che è ordinata in base al saldo del debito, non al tasso di interesse del debito.

Nota innanzitutto come effettui la maggior parte dei pagamenti verso il tuo debito con saldo più piccolo.

Una volta eliminato il debito più piccolo, effettui i pagamenti per coprire il debito successivo più alto.

Il motivo per cui il metodo della palla di neve può funzionare in modo più efficace rispetto al metodo della valanga è perché potresti ottenere più (e più velocemente) successi con il metodo della palla di neve, il che può essere molto motivante.

Se vedi più successo in un periodo di tempo più breve, il tuo comportamento è rinforzato.

Ciò, a sua volta, significa che è più probabile che tu metta in pratica queste abitudini per ottenere più successo.

Di seguito, ho creato un'illustrazione per mostrarti i pro e i contro del metodo della palla di neve rispetto al metodo della valanga:

I pagamenti extra vengono effettuati su

Prestito più piccolo

Prestito al tasso di interesse più alto

I pagamenti minimi vengono effettuati su

Ogni debito mensile (escluso il tasso di interesse più alto)

Ogni debito mensile (escluso il tasso di interesse più alto)

Quando il primo debito sarà saldato...

Paga il successivo saldo del prestito più alto

Paga il successivo tasso di interesse più alto

È più facile restare sul pezzo

Sì

No

Risparmia più denaro

No

Sì

Richiede il minor tempo?

In genere sì

Spesso no

Con il metodo della valanga, anche se matematicamente ti farebbe risparmiare più denaro, potrebbe essere più difficile da praticare nella vita reale, poiché potrebbe volerci più tempo prima di vedere il successo.

Sta a te decidere quale strategia di pagamento del debito ti aiuterà a raggiungere i tuoi obiettivi.

8. Trasferimento del saldo con interessi dello 0% (o TAEG)

La tecnica di trasferimento del saldo con interessi dello 0% è un mio piccolo sporco segreto e ho consigliato questo trucco anche ad alcuni dei miei giovani allievi professionisti.

Iniziamo esaminando la definizione di trasferimento del saldo con interessi dello 0%.

In altre parole, non pagherai gli interessi sul saldo appena trasferito per il periodo promozionale da 6 a 12 mesi, prima di dover pagare nuovamente gli interessi sul saldo.

Diamo un'occhiata ai pro e ai contro di un trasferimento del saldo dello 0%:

Approfitta del tasso di interesse dello 0%

Potrebbero avere tassi di interesse più alti una volta scaduto il "periodo promozionale" dello 0%

Trasferisci il saldo del tuo debito esistente su una carta di credito con condizioni potenzialmente migliori

Potrebbe essere applicata una commissione per il trasferimento del saldo

Tipo di metodo di consolidamento della carta di credito

Corri il rischio di accumulare più debiti invece di ripagare il debito esistente

Ecco quando funzionerà il trasferimento del saldo APR dello 0%:

- Ti impegni a saldare il tuo debito durante il periodo APR dello 0%

Per favore, non essere come uno dei miei colleghi che conoscevo:

- Aveva un debito sulla carta di credito di $ 25.000

- Ha trasferito i suoi $ 25.000 su una nuova carta di credito con APR 0%

- Invece di intaccare il suo saldo durante il periodo dello 0%, ha accumulato altri $ 5.000 di debito sulla carta di credito e ha finito per dover pagare interessi su $ 30.000 di debito totale!

Se sei il tipo di persona che non si impegna a saldare i debiti, allora questa strategia per uscire dai debiti non funzionerà a tuo favore, perché corri il rischio di aggiungere altro debito a quello esistente.

In tal caso, suggerirei di prendere in considerazione la strategia n. 9 (consolidamento del debito).

9. Valuta la possibilità di consolidare il tuo debito

L'ultimo punto per uscire dal debito è considerare di consolidare il debito.

Diamo un'occhiata ai pro e ai contro del consolidamento debiti:

Ripaga il tuo debito prima

Non eliminerà i tuoi problemi finanziari:dipende da te

Potrebbero pagare meno interessi nel complesso, poiché i piani di consolidamento sono programmi fissi (a differenza delle carte di credito, dove non esiste una scadenza per il rimborso)

– Commissioni per la concessione del prestito

– Commissioni per il trasferimento del saldo

– Spese di chiusura

– Commissioni annuali

In genere, questi costi vengono incorporati nel tuo debito complessivo, quindi li pagherai insieme ai rimborsi mensili del debito.

Semplifica le tue finanze

Inizialmente il tuo punteggio di credito potrebbe diminuire (a causa di una richiesta di credito forte per impostare il consolidamento)

Avere un piano di rimborso fisso

Potrebbe essere necessario pagare un tasso di interesse più elevato, a seconda del tuo punteggio di credito

A lungo termine, il consolidamento potrebbe migliorare il tuo punteggio di credito, soprattutto se la cronologia dei pagamenti è coerente

A lungo termine, il consolidamento potrebbe migliorare il tuo punteggio di credito – soprattutto se la cronologia dei pagamenti è coerente.

Il consolidamento potrebbe essere una buona idea se:

- Ti impegni a saldare il tuo debito e a non accumularne di nuovi

- Avere un buon punteggio di credito, il che significa che probabilmente potrai beneficiare di un tasso di interesse più basso

- Hai troppi debiti e desideri semplificare il tuo budget mensile (ovvero pagare le bollette a un solo posto)

Conteggio è un'app che consiglierei se stai cercando:

- Effettua i pagamenti in tempo

- Risparmia denaro nel lungo termine

- Semplifica i tuoi pagamenti

- Trova aiuto per gestire il tuo debito

- Riduci il debito complessivo della tua carta di credito

Per qualificarti per Tally, devi avere un punteggio FICO minimo di 660. Devo dire che Tally non è disponibile in tutti gli stati.

Di seguito è riportato un elenco degli stati americani che potrebbero qualificarsi per Tally:

- Arkansas

- California

- Colorado

- Connecticut

- Florida

- Illinois

- Louisiana

- Massachusetts

- Michigan

- Minnesota

- New Jersey

- New York

- Ohio

- Texas

- Utah

- Washington

- Wisconsin

- Washington DC

Se sei interessato ad esplorare altri tipi di prestiti per consolidamento debiti, potrei anche suggerirti di dare un'occhiata a Upgrade 👇

Con un prestito personale tramite Upgrade ottieni tasso e durata fissi con data di erogazione chiara.

Ciò può tradursi in un risparmio eliminando le sorprese di tassi di interesse elevati che possono cambiare in qualsiasi momento.

I fondi vengono inviati direttamente al conto scelto entro un giorno dall'approvazione.

Domande frequenti

Come posso uscire dai debiti senza soldi?

La prima strategia che prenderei in considerazione per uscire dai debiti senza soldi, presupponendo che il tuo punteggio di credito sia relativamente buono, è quella di utilizzare una carta di credito con trasferimento del saldo dello 0%.

Non dovrai pagare gli interessi sul tuo debito per un certo periodo di tempo (in genere tra 6 e 12 mesi), ovvero il periodo in cui dovrai impegnarti a saldare il debito il più possibile.

Il rischio che corri quando trasferisci il saldo del tuo debito su una nuova carta di credito con un periodo promozionale TAEG dello 0% è quello di accumulare ulteriore debito.

Come posso saldare il debito se sono al verde?

Per saldare il tuo debito quando sei al verde, inizia creando un budget, aumentando le tue entrate, effettuando pagamenti puntualmente, individuando i tuoi obiettivi a lungo termine, eliminando tutte le spese non necessarie e rispettando i pagamenti.

Qual è il modo più semplice per uscire dai debiti?

Il modo più semplice per uscire dal debito è pagare più del pagamento minimo richiesto. Se rivedi il budget e le spese, smetti di spendere soldi per cose che non ti servono. Quel denaro dovrebbe essere utilizzato per saldare il tuo debito.

Pensieri conclusivi

Il passo più spaventoso per uscire dal debito è semplicemente guardare il tuo patrimonio netto e determinare quanto debito hai realmente.

Pensala in questo modo:

Se inizi oggi il viaggio per uscire dai debiti, oggi sarà il punto più basso.

Domani sarà migliore e lo sarà anche dopodomani, e così via.

È spaventoso guardare tutti quei debiti inesigibili, ma è necessario se vuoi costruire un futuro finanziario solido.

Ricordati di trovare il tuo "perché":

- Costruire un futuro migliore

- Lasciare un'eredità duratura

- Per aiutare la tua famiglia a prosperare

Queste sono le mie ragioni per continuare a lavorare, guadagnare denaro e creare ricchezza.

Qual è il tuo "perché"?

Unisciti alle oltre 30.000 persone che ricevono i miei consigli settimanali via e-mail

Ogni sabato mattina riceverai 1 consiglio pratico che ti aiuterà a risparmiare più denaro, ad aumentare le tue entrate e a moltiplicare la tua ricchezza 👇

Niente spam. Solo i suggerimenti della massima qualità sul Web.

Unisciti a oltre 30.000 altre persone e ottieni l'accesso a suggerimenti, strategie e risorse esclusivi che non condivido da nessun'altra parte 👇

-

Guadagna guidando:7 modi comprovati per essere pagato per la tua auto

Stai cercando un trambusto laterale flessibile? Grazie alla crescita sostanziale dello spazio on-demand, puoi guadagnare denaro guidando nel tuo tempo libero. Questo non significa semplicemente che s

-

Che cos'è il Sistema del mercato nazionale (NMS)?

Il National Market System (NMS) è un meccanismo normativo che disciplina le operazioni di negoziazione di titoli negli Stati Uniti. Copre tutti gli enti e le strutture, sia pubblici che privati, che s

Articoli in Evidenza

- Cosa succede al tuo debito quando muori?

- 11 errori ATM da evitare all'estero

- L'inflazione sta costando alla famiglia tipica $ 300 in più al mese, mostrano i dati

- Darius Goldman, CEO di Meratas, su This Week in Startups

- Hack attuabili per risparmiare sui tuoi viaggi di lavoro

- I migliori libri che ho letto nel 2018

- 5 modi per ottenere più valore dal programma Target Circle Rewards

- Punta in alto e fai tutto ciò che è sotto il tuo controllo per diventare la tua parte migliore

- Dovresti avere un fondo di emergenza per l'inflazione?

- 8 migliori siti per aiutare i tuoi figli a conoscere i soldi

-

Che cos'è il sistema di ammortamento alternativo (ADS)?

Che cos'è il sistema di ammortamento alternativo (ADS)? Il sistema di ammortamento alternativo (ADS) è un metodo per calcolare lammortamento di determinati tipi di beni in circostanze speciali. Il sistema ADS è richiesto dallInternal Revenue Service (IRS),...

-

Quali sono le migliori alternative di prestito con giorno di paga?

Quali sono le migliori alternative di prestito con giorno di paga? Se sei mai stato a corto di contanti e hai bisogno di denaro rapidamente, potresti aver preso in considerazione lidea di stipulare un prestito con anticipo sullo stipendio. Sia che tu abbia visto un n...