Crisi del risparmio americano:quanti americani non avranno fondi di emergenza nel 2025?

Più di un quarto degli americani non ha assolutamente nulla da salvare . Nessun fondo di emergenza e piano di riserva. Manca solo una fattura inaspettata alla caduta libera finanziaria. In un paese con un costo della vita in aumento e una contrazione del potere salariale, questa è una crisi nazionale.

In questo articolo esamineremo gli ultimi numeri sul risparmio (o sulla sua mancanza). Dai uno sguardo più da vicino a quale percentuale di americani ha risparmi pari a zero, chi è il più colpito e perché così tanti sono bloccati a zero.

Scopriamo la verità dietro il divario di risparmio americano e cosa significa per il futuro.

Scelta dell'editore

- Il 27% degli americani ora non ha alcun risparmio di emergenza.

- Il 34% dei Millennial non dispone di risparmi di emergenza e quasi la metà ha dovuto attingere a quel poco che aveva per permettersi le spese di base.

- Quasi la metà degli americani a basso reddito (con un reddito inferiore a 50.000 dollari) non ha risparmi.

- Nonostante un aumento dei salari del 3,5%, i beni essenziali come l’affitto, l’assistenza sanitaria e il cibo stanno aumentando più rapidamente. Ciò fa sì che il 65% degli americani affermi semplicemente di non potersi permettere di risparmiare.

- Lo stress finanziario è collegato all'ansia, alla depressione e alle malattie fisiche.

Quanti americani non hanno risparmi pari a zero?

Nel 2025, il 27% degli adulti statunitensi non avrà risparmi di emergenza. Questo è il livello più alto mai registrato da Bankrate, evidenziando un forte aumento della fragilità finanziaria in tutto il paese.

Solo il 41% degli americani potrebbe coprire un’emergenza di 1.000 dollari risparmiando. Questa cifra è la più bassa dal 2021, in calo rispetto al 44% del 2024, segnalando una crescente dipendenza dal credito, dai prestiti o dai prestiti per gestire le spese impreviste.

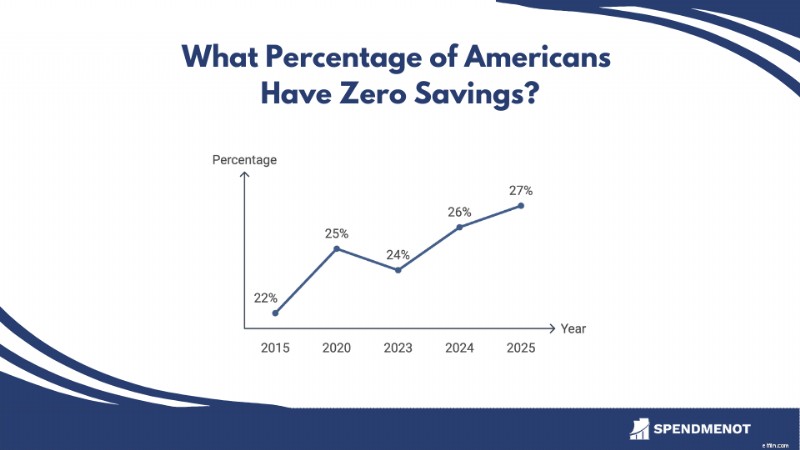

Tendenze storiche:percentuale di americani con zero risparmi per le emergenze

Anno % con zero risparmi 201522%202025%202324%202426%202527%Il graduale aumento nell'ultimo decennio sottolinea la crescente fragilità finanziaria delle famiglie statunitensi, sottolineando la necessità di migliorare le abitudini di risparmio e l'alfabetizzazione finanziaria.

Risparmio negli Stati Uniti per dati demografici

Le abitudini di risparmio in America sono tutt’altro che uniformi. Cambiano drasticamente in base all’età, al reddito, alla razza e al tipo di lavoro. Mentre alcuni gruppi coltivano il loro gruzzolo, altri faticano a risparmiare un centesimo.

Chi sta vincendo il gioco del risparmio e chi resta indietro? In questa sezione, analizziamo i numeri per fascia demografica per rivelare chi sta prosperando, chi è a rischio e cosa dice tutto sulla stabilità finanziaria a livello nazionale.

1. Il 29% degli adulti della generazione Z non ha risparmi di emergenza.

(Banco)

Anche se la generazione Z è esperta di digitale, le sue abitudini di risparmio sono ancora in fase di sviluppo. Quasi 3 adulti su 10 della generazione Z (di età compresa tra 18 e 28 anni) riferiscono di non avere alcun risparmio di emergenza, mentre il 44% afferma di aver risparmiato meno di tre mesi di spese.

Questa fascia di età si sta destreggiando tra l’aumento degli affitti, i prestiti studenteschi e un mercato del lavoro ancora modellato dalle interruzioni dell’era della pandemia. Mentre alcuni stanno affrontando attività secondarie o si stanno rivolgendo a strumenti fintech per gestire il proprio denaro, la realtà è chiara:la maggior parte non è preparata finanziariamente per un'emergenza.

La buona notizia è che la Gen Z è più aperta rispetto alle generazioni precedenti a parlare di denaro, a stabilire il budget delle app e ad apprendere precocemente le competenze finanziarie. Ma i dati mostrano che sono ancora all’inizio.

2. I Millennial hanno maggiori difficoltà con i risparmi di emergenza.

(Banco)

I Millennial (oggi tra i 29 e i 44 anni) si trovano ad affrontare una dura realtà finanziaria. L’indagine di Bankrate rivela che il 34% dei millennial non dispone di risparmi di emergenza, la cifra più alta tra tutte le generazioni. Anche coloro che lo fanno sono in difficoltà:lo scorso anno il 42% ha investito nei propri risparmi per coprire spese di base come affitto, generi alimentari e servizi pubblici.

La tensione finanziaria è ulteriormente evidenziata dal fatto che solo il 32% dei millennial afferma di poter coprire una spesa di emergenza di 1.000 dollari con i risparmi, rispetto al 42% della generazione X e al 59% dei baby boomer.

3. Il 66% della generazione X è preoccupato di non avere risparmi di emergenza.

(Banco)

Uno sconcertante 31% dei membri della Gen X (di età compresa tra 45 e 60 anni) non ha risparmi di emergenza e il 66% si sente a disagio per quel poco che ha messo da parte. Questo è il livello di ansia più alto di qualsiasi generazione.

Essendo la “generazione del panino”, molti sono schiacciati tra la cura dei genitori anziani e il sostegno ai figli mentre si preparano anche per la pensione. La pressione è reale:lo scorso anno il 38% ha utilizzato fondi di emergenza solo per coprire beni essenziali come assistenza sanitaria, alloggio e generi alimentari.

4. Il 59% dei Baby Boomer potrebbe coprire un'emergenza di 1.000 dollari risparmiando.

(Banco)

I Baby Boomer (di età compresa tra 61 e 79 anni) rappresentano la generazione più preparata dal punto di vista finanziario quando si tratta di risparmi di emergenza. Il 59% dei Baby Boomer afferma che potrebbe coprire una spesa di emergenza di 1.000 dollari utilizzando i propri risparmi, superando la Gen X (42%), i Millennial (32%) e la Gen Z (28%).

Decenni di risparmio disciplinato, aumento del patrimonio immobiliare e una cultura di responsabilità fiscale hanno aiutato molti Baby Boomer a rimanere preparati finanziariamente. Tuttavia, le crepe si vedono. L'anno scorso circa 1 persona su 3 ha investito in risparmi di emergenza solo per coprire spese di base come l'assistenza sanitaria, l'alloggio e le spese quotidiane.

Pur avendo più risparmi, il 66% dei Baby Boomer si sente ancora indietro con i fondi di emergenza. Con l'aumento dei costi sanitari e l'incertezza del mercato, un forte fondo di emergenza è essenziale mentre affrontano la pensione.

5. Quasi la metà degli americani a basso reddito non dispone di risparmi di emergenza.

(Banco)

Il reddito modella la sicurezza finanziaria. Il 46% degli americani che guadagnano meno di 50.000 dollari non dispone di risparmi di emergenza. In netto contrasto, solo il 7% di coloro che guadagnano 100.000 dollari o più riferiscono la stessa cosa.

Il divario va oltre i dollari. Si tratta di tranquillità. Mentre il 56% delle persone ad alto reddito si sente fiducioso nei propri fondi di emergenza, molte famiglie a basso reddito continuano ad affrontare l'incertezza finanziaria.

6. Il 72% delle famiglie nere non dispone di 400 dollari di risparmi liquidi.

(Roccia Nera)

I divari razziali nei risparmi di emergenza sono ancora evidenti nel 2025. Un rapporto di BlackRock ha scoperto che il 72% delle famiglie nere non può coprire un’emergenza di 400 dollari, quasi il doppio della tariffa nazionale. La disparità non riguarda solo il reddito. Si tratta dell'accesso agli strumenti finanziari e alle opportunità per la stabilità economica.

I neri americani hanno maggiori probabilità di non avere accesso ai servizi bancari, di vedersi negare il credito e di essere costretti ad attingere anticipatamente ai risparmi pensionistici a causa del persistente stress finanziario. Ciò si riflette nei dati sui risparmi, poiché solo il 42% degli adulti neri dispone di tre mesi di risparmi, rispetto al 59% degli adulti bianchi.

7. Il 57% dei lavoratori statunitensi si sente indietro rispetto ai risparmi di emergenza.

(Banco)

Lo stato occupazionale ha un grande impatto sulla preparazione finanziaria. Il 2025 Retirement Savings Survey di Bankrate evidenzia che il 57% dei lavoratori americani – a tempo pieno, part-time e anche temporaneamente disoccupati – afferma di essere indietro con i risparmi di emergenza.

Nessun lavoro è a prova di proiettile. I lavoratori temporanei e i lavoratori part-time si trovano ad affrontare redditi irregolari e pochi benefici. Ma neanche i lavoratori a tempo pieno sono al sicuro, poiché i costi in aumento e i salari piatti riducono i loro risparmi.

Americani con meno di 1.000 dollari di risparmi

Avere zero risparmi è allarmante, ma avere solo un po’ di più non è molto meglio. Per milioni di americani, anche una sola emergenza potrebbe spazzare via quel poco di ammortizzatore che hanno.

In questa sezione esamineremo coloro che si trovano appena sopra la linea dello zero:le persone con meno di 1.000 dollari risparmiati. È un gruppo che rappresenta coloro che tecnicamente non sono al verde ma neanche lontanamente sicuri dal punto di vista finanziario.

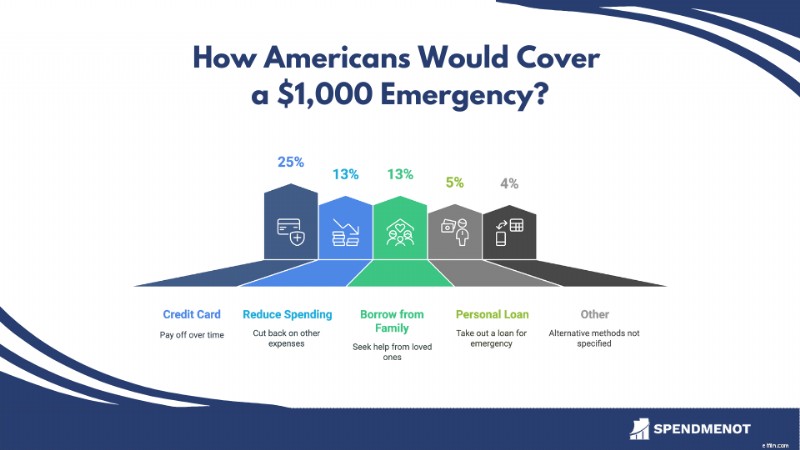

8. Il 59% degli americani non riesce a coprire un'emergenza di 1.000 dollari con i risparmi.

(Banco)

Nel 2025, il 59% degli americani non sarà in grado di coprire una spesa di emergenza di 1.000 dollari utilizzando i propri risparmi. Ciò segna un calo rispetto al 44% del 2024 ed è la percentuale più bassa dal 2021, quando era del 39%.

Invece di attingere ai risparmi, molti americani ricorrerebbero a metodi alternativi:

9. Più della metà degli americani vive di stipendio in stipendio.

(LendEDU)

Nel 2025, il 53% degli americani afferma di vivere di stipendio in stipendio. Ciò significa che oltre la metà della popolazione ha poche o nessuna riserva finanziaria. Il problema abbraccia tutti i livelli di reddito:

- Il 72,8% di coloro che guadagnano meno di 50.000 dollari all'anno vive di stipendio in stipendio.

- Il 44% delle persone con redditi compresi tra $ 50.000 e $ 99.999 dichiara la stessa cosa.

- Anche tra coloro che guadagnano più di $ 100.000, il 32,3% si trova in questo ciclo.

Indipendentemente dal reddito, costruire una rete di sicurezza finanziaria rimane fuori dalla portata di milioni di persone.

Perché così tanti americani non hanno risparmi

Più che cattive abitudini, è una tempesta di pressione economica che impedisce agli americani di risparmiare. I salari non hanno tenuto il passo. Gli affitti sono esplosi. Le spese quotidiane ora sembrano tutt'altro che ordinarie.

Se ti sei mai chiesto perché risparmiare sembra più difficile che mai, i numeri parlano da soli. Ecco alcune delle vere ragioni alla base del deficit di risparmio.

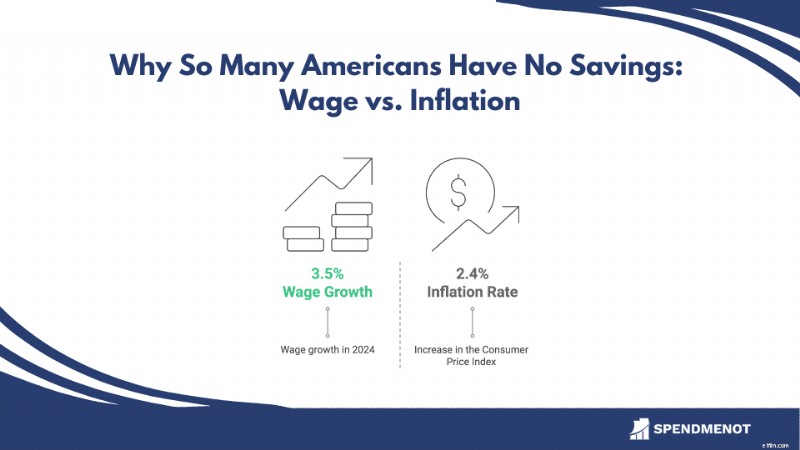

10. Il costo della vita è aumentato del 2,4% mentre le spese essenziali hanno superato gli aumenti salariali.

(BLS)

Nel 2025 la stretta sui portafogli americani si stringe. Mentre i salari sono aumentati del 3,5% nell’ultimo anno, l’inflazione si è mossa più velocemente. Secondo il Bureau of Labor Statistics, l’indice dei prezzi al consumo è salito del 2,4%. Elementi essenziali come l'edilizia abitativa sono balzati ancora più in alto, con l'indice degli alloggi come l'affitto in aumento del 4,0%.

Inoltre, si prevede che l’ondata di nuove tariffe farà aumentare i prezzi di un altro 1,7% e drenerà 2.800 dollari in più all’anno dalla famiglia media. Sulla carta le buste paga crescono. Tuttavia, la realtà è che gli americani sono rimasti indietro.

11. Il 65% degli americani afferma che l'aumento del costo della vita rende impossibile il risparmio.

(CNBC)

Anche l’incessante aumento delle spese quotidiane impedisce alle persone di risparmiare. Il 65% degli americani ammette di non poter risparmiare perché il costo della vita divora il loro reddito. E in molte città, questa pressione sta colpendo più forte che mai.

A Menlo Park, in California, gli affitti sono aumentati del 40% su base annua. L’appartamento medio con una camera da letto ora costa $ 3.360. Nel frattempo, a San Antonio, in Texas, gli affittuari devono guadagnare almeno 58.590 dollari all’anno solo per permettersi un appartamento tipo. Questa cifra è aumentata del 19% in soli cinque anni.

Se si aggiunge l’aumento dei prezzi dei prodotti alimentari, delle spese sanitarie e dei costi di trasporto, resta poco da mettere da parte. Per molte famiglie, risparmiare non è una decisione. È una vittima dell'inflazione.

12. Il debito medio delle carte di credito statunitensi ha raggiunto i 7.321 dollari nel 2025.

(LendingTree)

Il debito divora i risparmi. Nel 2025, la famiglia media statunitense con debito da carta di credito ha un debito di 7.321 dollari. Si tratta di un aumento di quasi il 6% rispetto allo scorso anno. Tassi di interesse altissimi significano che i pagamenti mensili inghiottono ogni possibilità di risparmio.

Poi arriva il debito studentesco. Il saldo medio del prestito federale è di 38.375 dollari, con un debito federale totale che supera 1,69 trilioni di dollari. I rimborsi sono tornati e più di 1 mutuatario su 5 è già in ritardo di oltre 90 giorni.

13. Il 12% degli americani ha preso in prestito 74 miliardi di dollari per le spese mediche nel 2024.

(Gallup, Bankrate)

L’assistenza sanitaria è semplicemente costosa e sta diventando una trappola del debito. Nel 2024, il 12% degli adulti statunitensi, ovvero circa 31 milioni di persone, hanno preso in prestito denaro per pagare le spese mediche. Il totale ammonta a circa 74 miliardi di dollari.

Anche con l’assicurazione, i costi vivi aumentano. La spesa sanitaria media annua diretta per i dipendenti è di oltre 1.100 dollari. Queste spese possono esaurire rapidamente i fondi di emergenza, lasciando le persone finanziariamente vulnerabili.

Il debito medico sta influenzando la stabilità finanziaria in modo significativo. Secondo un sondaggio KFF, il 41% degli adulti ha un debito sanitario. Ciò costringe molti a tagliare la spesa per i beni di prima necessità, a drenare i risparmi o ad contrarre ulteriori debiti.

14. Il 37% degli americani della generazione Z è finanziariamente alfabetizzato.

(Istituto TIAA-GFLEC)

L’alfabetizzazione finanziaria è più di una semplice parola d’ordine. È un ostacolo al risparmio. Solo il 37% degli americani della generazione Z è finanziariamente alfabetizzato, il livello più basso di qualsiasi generazione, secondo l’indice TIAA Institute-GFLEC. Senza competenze di base in materia di budget, risparmio e investimenti, molti stanno volando alla cieca con le proprie finanze.

Il prezzo? Nel 2023, quasi il 9% degli americani ha affermato che l'analfabetismo finanziario gli ha fatto risparmiare oltre 10.000 dollari.

Tuttavia, le cose stanno iniziando a cambiare. A partire dal 2025, 27 stati ora richiedono l’alfabetizzazione finanziaria per il conseguimento del diploma di scuola superiore. 16 di loro attraverso un corso dedicato alla finanza personale. Questo è un passo fondamentale per consentire ai giovani americani di costruire un futuro finanziariamente più sicuro.

L'impatto di avere zero risparmi

Risparmio zero significa rischiare tutto. Una fattura inaspettata può innescare un effetto domino:mancati pagamenti, aumento del debito, credito danneggiato e instabilità finanziaria a lungo termine.

In questa sezione esploreremo cosa succede quando non c’è un buffer finanziario. Dallo stress mentale alle opportunità perse, il costo di non avere nulla da parte è più alto di quanto si pensi.

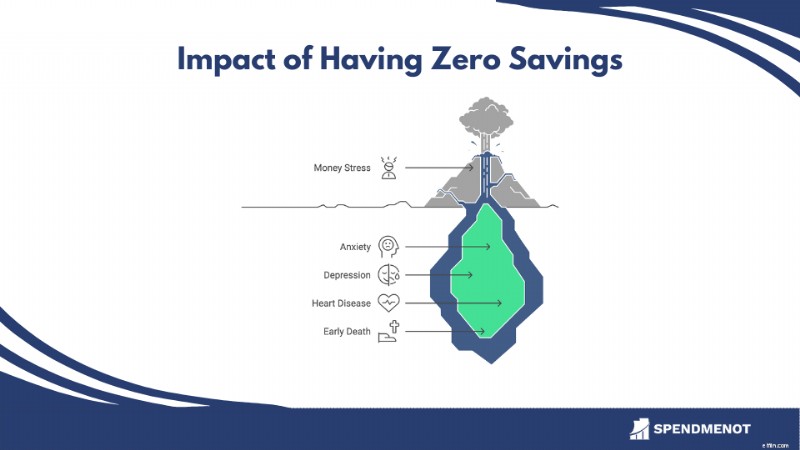

15. Lo stress finanziario è collegato ad un aumento di ansia, depressione e malattie fisiche.

(ORA)

Vivere senza risparmi è pericoloso. Un rapporto TIME del 2024 mostra che lo stress cronico legato al denaro non grava solo sulla mente; ti distrugge il corpo. Pensa all'ansia, alla depressione, alle malattie cardiache, all'ipertensione e persino alla morte prematura.

La tensione finanziaria innesca infiammazioni, indebolisce il sistema immunitario e alimenta abitudini malsane. Non è solo un problema di basso reddito. L’ansia monetaria colpisce tutti i livelli di reddito. Senza una rete di sicurezza, piccoli contrattempi possono sfociare in vere e proprie crisi sanitarie.

16. Il 25% degli americani ritarda le cure mediche a causa dei costi, anche in caso di emergenza.

(KFF)

Quando non hai risparmi, un’emergenza non fa solo male. E' una spirale. Secondo KFF, 1 americano su 4 afferma di aver ritardato o saltato le cure mediche nell'ultimo anno a causa dei costi, anche quando erano urgenti.

Il rischio non è solo per la tua salute. È per tutta la tua vita. Senza risparmi, una sorpresa (come la perdita del lavoro o la riparazione dell’auto) può trasformarsi in mancato affitto, fatture non pagate e credito distrutto. Quel che è peggio, il 58% delle persone con debiti sanitari viene contattato dagli esattori, alimentando un circolo vizioso di stress e caos finanziario.

17. L’80% degli americani più anziani ha difficoltà finanziarie o è a rischio in pensione.

(NCOA)

L’assenza di risparmi ha profonde conseguenze a lungo termine. Secondo il National Council on Aging, l'80% degli anziani è già in difficoltà o a rischio di insicurezza economica durante la pensione.

Senza risparmi, molti americani più anziani sono costretti a fare affidamento solo sulla previdenza sociale, che spesso non è sufficiente a coprire nemmeno le spese di base. Il risultato? Difficili compromessi tra alloggio, assistenza sanitaria e bisogni quotidiani. E senza alcuna protezione per le emergenze, il debito si accumula rapidamente.

Statistiche sui fondi di emergenza

I fondi di emergenza sono l’equivalente finanziario di un paracadute. La maggior parte delle persone sa di averne bisogno, ma senza di esso troppi sono in caduta libera. Gli esperti finanziari consigliano di risparmiare da tre a sei mesi di spese, ma la realtà sembra molto diversa.

In questa sezione esamineremo quanti americani dispongono effettivamente di fondi di emergenza, quanto hanno risparmiato e chi resta alla cieca quando si verifica l'imprevisto.

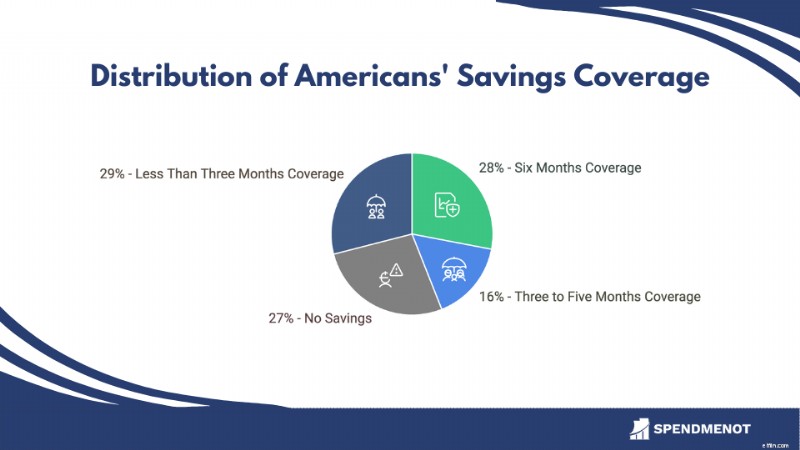

18. Solo il 44% degli americani dispone di 3-6 mesi di risparmi di emergenza, mentre il 27% non ne ha affatto.

(Banco)

Nonostante gli esperti finanziari raccomandino che le persone mantengano un fondo di emergenza che copra 3-6 mesi di spese di soggiorno, solo il 44% degli americani ha raggiunto questo obiettivo. Questa statistica evidenzia quanto molte persone siano vicine alla crisi finanziaria. Una bolletta inaspettata, una riparazione dell'auto o la perdita del lavoro potrebbero ribaltare tutto.

I dati rivelano che il 28% degli americani ha risparmi sufficienti per coprire sei mesi di spese, mentre il 16% ha risparmiato abbastanza per tre-cinque mesi. Al contrario, il 27% degli adulti statunitensi non ha alcun risparmio di emergenza e il 29% ha risparmiato meno di tre mesi di spese.

19. Un americano su cinque impiega più di sei mesi per riprendersi da uno shock finanziario.

(Pew Charitable Trust)

La perdita del lavoro, le emergenze mediche, le riparazioni importanti dell’auto o altri shock finanziari possono far deragliare anche i budget pianificati con la massima attenzione. Tra coloro che hanno vissuto un evento finanziario destabilizzante, il 19% ha riferito di aver impiegato più di sei mesi per riprendersi finanziariamente.

In confronto, il 33% si è ripreso entro un mese e il 48% entro pochi mesi. Il tempo di recupero spesso si riduce a una cosa:il risparmio di emergenza. Senza di esso, le persone sono costrette a contrarre debiti con interessi elevati, a rimandare i beni di prima necessità, a saccheggiare i fondi pensionistici e a cadere in altre trappole che prolungano l'instabilità finanziaria.

Confronto storico:è sempre stato così brutto?

È facile pensare che la crisi del risparmio sia un fenomeno post-pandemia, ma la verità è più profonda. Gli americani hanno lottato per decenni per risparmiare, ma i picchi di inflazione, i costi immobiliari e il debito studentesco hanno ampliato il divario.

In questa sezione, esamineremo gli ultimi 10-15 anni per vedere come si sono evolute le abitudini di risparmio e perché i numeri di oggi potrebbero essere i più allarmanti di sempre.

20. La percentuale di americani che non sono in grado di coprire un'emergenza di 1.000 dollari è cresciuta dal 41% al 59% dal 2020.

(Federal Reserve, Bankrate e Federazione dei Consumatori d'America)

Negli ultimi 15 anni, le abitudini di risparmio di emergenza degli americani hanno oscillato in modo significativo, influenzate da eventi economici come la Grande Recessione, la pandemia di COVID-19 e le recenti pressioni inflazionistiche.

Anno % con oltre 3 mesi di risparmio di emergenza % incapace di coprire l'emergenza di $ 1.000 200839%57%202059%41%202354%57%202544%59%Nel 2008, durante la Grande Recessione, solo il 39% degli americani aveva risparmi sufficienti a coprire tre mesi di spese. Il 57% non è stato in grado di gestire un'emergenza da 1.000 dollari durante quel periodo. Entro il 2020, gli stimoli dell’era della pandemia e la riduzione della spesa hanno stimolato i risparmi. Il 59% disponeva di fondi di emergenza adeguati e solo il 41% non disponeva di un aiuto di 1.000 dollari.

Tuttavia, l’inflazione ha invertito questi guadagni. Entro il 2025, solo il 44% aveva risparmi adeguati e il 59% era ancora una volta impreparato per un colpo da 1.000 dollari.

Suggerimenti e strumenti per iniziare a risparmiare con $ 0

Risparmiare denaro sembra impossibile quando il tuo conto bancario è già senza fiato, ma non lo è. Anche con zero in banca, ci sono modi per iniziare a costruire una rete di sicurezza senza rivedere la tua intera vita.

Di seguito sono riportate strategie reali che possono aiutarti a iniziare in piccolo, rimanere coerente e fare effettivamente progressi anche se inizi dal nulla.

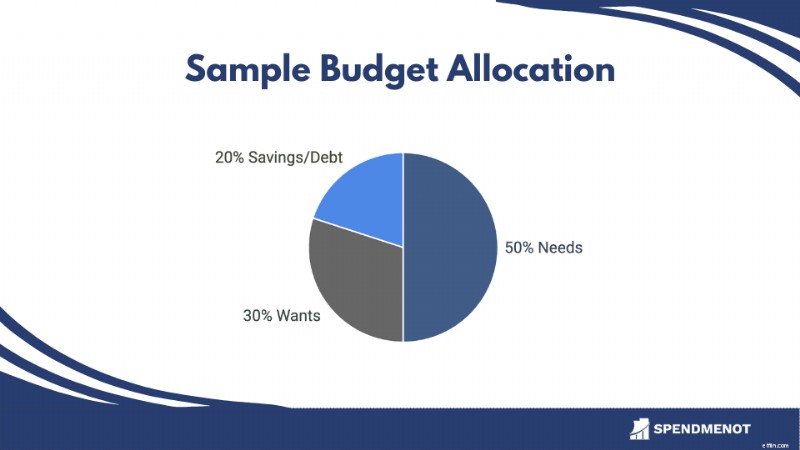

Suggerimento 1:inizia con un budget senza fronzoli

Prima di risparmiare qualsiasi cosa, devi sapere dove vanno i tuoi soldi. Un semplice budget 50/30/20 può aiutare:

Non riesci ancora a raggiungere il 20%? Va bene. Puoi iniziare con l'1% o anche solo $ 5 a settimana. L'obiettivo è la coerenza, non la perfezione.

Suggerimento professionaleInizia monitorando le tue spese per un mese. Potresti rimanere sorpreso da dove vanno a finire i tuoi soldi:$ 200 per il cibo da asporto, $ 60 per gli abbonamenti che hai dimenticato di avere e $ 100 per gli acquisti d'impulso. La consapevolezza è potere. Anche se tutto ciò che puoi risparmiare sono $ 5 a settimana, questo è un punto di partenza, non un fallimento.

Suggerimento 2:automatizza l'abitudine di risparmiare

Oltre alla disciplina, serve l’automazione. L'impostazione di un trasferimento ricorrente di $ 5, $ 10 o $ 25 dall'assegno al risparmio ogni giorno di paga trasforma il risparmio in un'attività in background.

App come Chime, Ally o Capital One 360 ti consentono di pianificare risparmi automatici e molte offrono strumenti per dividere la tua busta paga in categorie nel momento in cui arriva. Se il tuo reddito è irregolare, sincronizza i tuoi trasferimenti con l'arrivo del denaro. L'obiettivo è rendere il risparmio l'impostazione predefinita, non quella rimanente.

Suggerimento 3:utilizza la regola di "arrotondamento per eccesso"

Questo è per le persone che giurano di "non potersi permettere di risparmiare". Le app di raccolta come Acorns, Qapital o Revolut possono prendere il resto degli acquisti giornalieri e incanalarlo in un conto di risparmio o di investimento.

Comprare un caffè da $ 2,60? Arrotonda per eccesso a $ 3,00 e trasferisce automaticamente $ 0,40 extra ai tuoi risparmi. È passivo, indolore e sorprendentemente efficace. Alcuni utenti risparmiano dai 30 ai 50 dollari al mese senza nemmeno accorgersene.

Suggerimento 4:controlla e annulla gli abbonamenti

Il fenomeno degli abbonamenti è reale. Un minuto, stai guardando un servizio di streaming. Il prossimo, ne pagherai cinque. Utilizza strumenti come Rocket Money o Trim per scansionare i tuoi conti e identificare gli addebiti ricorrenti che potresti aver dimenticato.

Annulla quelli che non usi e reindirizza quei soldi in risparmi. Se annulli un abbonamento da $ 15, trasferisci invece $ 15 al tuo fondo di emergenza ogni mese. Prima vivevi senza. Ora lascia che funzioni per te.

Suggerimento 5:trasforma i guadagni in reti di sicurezza

Rimborso fiscale? Soldi per il compleanno? Guadagno per concerti secondari? Eventi come questi sono opportunità per aumentare i tuoi risparmi senza tagliare il budget mensile.

Stabilisci una regola per te:risparmia dal 10% al 50% su qualsiasi guadagno inaspettato, non importa quanto piccolo. Ad esempio, se hai ottenuto un rimborso fiscale di $ 200, parcheggia $ 50 in un conto di risparmio ad alto rendimento. Questi guadagni inaspettati potrebbero essere irregolari, ma possono creare i maggiori salti nel tuo slancio di risparmio.

Conclusione

Avere zero risparmi è un segnale di avvertimento. colpisce milioni di americani di ogni età, reddito e background. Che sia dovuto all’aumento dei costi, al debito o alla mancanza di accesso, il risultato è lo stesso. La nazione è a una spesa inaspettata dalla crisi.

Tuttavia, non è qui che la storia deve finire. Il risparmio edilizio non richiede la perfezione. Richiede un punto di partenza. Anche 5 dollari a settimana possono cambiare lo slancio. Con gli strumenti, le abitudini e la mentalità giusti, una rete di sicurezza è a portata di mano.

Lascia che i numeri sopra siano la spinta per agire. Il momento migliore per iniziare a risparmiare è stato ieri. Il secondo migliore? Proprio adesso.

Fonti

- Banco

- Fedeltà

- Roccia Nera

- T. Prezzo Rowe

- Banco

- LendEDU

- BLS

- CNBC

- San Antonio Express-Notizie

- Albero dei prestiti

- Gallup

- Banco

- TIAA Institute-GFLEC

- NFEC

- TEMPO

- KFF

- NCOA

- FOX9

- Pew Charitable Trust

- Riserva Federale

- Riserva Federale

- Federazione dei consumatori d'America

-

Che cos'è l'Audit?

Laudit si riferisce in genere a revisioni del bilancio o un esame obiettivo e una valutazione del bilancio di unazienda, solitamente eseguiti da una terza parte esterna. Gli audit possono ess

-

Come prelevare denaro da un 401(k) in anticipo

Effettuare un prelievo anticipato dal tuo 401 (k) potrebbe sembrare inizialmente unidea allettante - dopo tutto, sono i tuoi soldi. Ma una volta che conosci le ramificazioni, potresti sentirti diversa

Articoli in Evidenza

- Come eliminare il disordine finanziario

- 10 modi per risparmiare denaro sulle utenze

- I rapporti sul credito spagnolo potrebbero essere un vantaggio per la comunità ispanica

- Se hai un trambusto laterale, fai attenzione:questi errori potrebbero costarti migliaia

- Tassa di successione:cos'è e chi deve pagare?

- Aggiornamento del controllo dello stimolo:i proprietari di case potrebbero avere diritto a più soldi

- Quanto costa una figura?

- 6 consigli per vendere velocemente il tuo condominio

- 5 Protezioni e consigli per mantenere i tuoi soldi al sicuro

- 3 modi in cui l'istruzione può influire sulla tua solvibilità

-

5 modi per preparare le tue finanze per le spese delle vacanze

Sebbene alcuni lo considerino il periodo più felice dellanno, le vacanze possono essere una stagione costosa per tutti. Con le vacanze che si avvicinano rapidamente, ora è il momento di preparare le t...

-

Come utilizzare le opzioni FX nel trading Forex?

Come utilizzare le opzioni FX nel trading Forex? Le opzioni in valuta estera sono relativamente sconosciute nel mondo delle valute al dettaglio. Sebbene alcuni broker offrano questa alternativa allo spot trading, la maggior parte no. Sfortunatamente...