Ammortamento del mutuo in meno di 4 anni:la nostra strategia comprovata

La bella giornata autunnale fuori dalle finestre del mio ufficio ha reso difficile la concentrazione quel giorno. Non solo stavano cambiando le foglie sugli alberi, ma anche la situazione finanziaria della nostra famiglia stava per cambiare.

Alla fine, sono uscito dall'ufficio per la giornata e sono entrato nella frizzante aria autunnale. Ho fatto un respiro profondo per apprezzare il momento e mi sono detto:"QUESTO sarà un giorno che cambierà la vita della nostra famiglia".

Dopo aver guidato fino alla nostra banca locale, ho incontrato mia moglie Nicole e i miei figli, Zoey (5) e Calvin (3), nel parcheggio. Avevamo deciso di incontrarci lì perché facciamo sempre le cose in famiglia. Questo giorno non sarebbe diverso.

Dopo che Zoey ha preso due Jolly Rancher dal piatto di caramelle gratuito allo sportello, ci siamo avvicinati al primo cassiere di banca disponibile.

Cassiere di banca: "Come posso aiutarti oggi?"

Io: (troppo emozionato e probabilmente spaventando gli altri clienti) "Vorremmo estinguere il nostro mutuo!!"

Finalmente è arrivato il nostro giorno!

Il bonifico è stato abbastanza immediato. Tutto è stato detto in meno di 15 minuti. Quella notte ho cercato online e il saldo del nostro mutuo era $ 0,00 .

Siamo completamente liberi da debiti a 35 anni e abbiamo tutta la vita davanti a noi.

Come abbiamo ripagato il nostro mutuo in meno di 4 anni

Quando ho aperto il mio blog, ho scritto un post su come stavamo ripagando il nostro mutuo di 15 anni in 5 anni (sì, siamo in anticipo di 1 anno!). Era il mio annuncio pubblico che la nostra famiglia avrebbe fatto qualcosa di incredibile. La promessa del blog mi ha aiutato a mantenere i miei obiettivi perché non puoi tornare indietro su ciò che dici su Internet! È f-o-r-e-v-e-r!

Nell’ultimo anno ho ricevuto molti incoraggiamenti positivi riguardo alla nostra missione di liberarci completamente dai debiti. Ho anche ricevuto molte domande su come lo stavamo realizzando nello specifico.

Per contribuire a fornire chiarezza e saziare il mio nerd per i fogli di calcolo, sono tornato indietro e ho monitorato in dettaglio ogni estratto conto mensile.

Anno 1:2014

Prezzo di acquisto ($ 350.000)

Sebbene oggi la nostra casa abbia un valore di oltre $ 400.000, quando l'abbiamo acquistata alla fine del 2013 valeva $ 350.000. Due pollici in su per l'apprezzamento del settore immobiliare!

Enorme acconto ($350.000 – $155.000 =$195.000)

Vivendo con un budget mensile costante e risparmiando oltre il 50% del nostro reddito per più anni, siamo riusciti ad accumulare $ 155.000 per il nostro acconto. Questo era essenzialmente del 45% in meno sulla nuova casa! Abbiamo pensato che meno mutuo avessimo avuto, più velocemente saremmo stati in grado di ripagarlo.

Negli anni precedenti a questo punto, Nicole e io abbiamo lavorato insieme per saldare completamente tutto il nostro debito al consumo nel 2011 e abbiamo vissuto come DINK per alcuni anni. Anche quando abbiamo avuto nostra figlia Zoey nel 2012, lavoravamo e risparmiavamo come matti.

Anche la mia leggera ossessione per Dave Ramsey e i suoi insegnamenti mi ha aiutato.

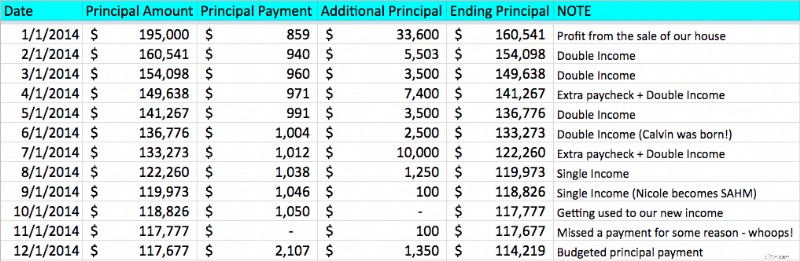

Dettagli sul pagamento del mutuo 2014

Dettagli sul pagamento del mutuo 2014 Vendita dell'ultima casa ($ 195.000 – $ 33.600 =$ 161.400)

Dopo aver vissuto per quasi 10 anni nel mio appartamento da scapolo di 1.100 piedi quadrati, Nicole e io abbiamo concordato che era giunto il momento di un aggiornamento. Ahimè, lì avevamo dei bei ricordi!

Quando abbiamo venduto quella casa poco dopo aver comprato la nostra casa per sempre. Abbiamo utilizzato il ricavato della vendita ($ 33.600) per ripagare ulteriormente il nostro mutuo a $ 161.400.

Mutuo a 15 anni ($161.400 – $11.977 =$149.423)

Abbiamo deciso di optare per un mutuo di 15 anni per consentire pagamenti di capitale più elevati e una finestra complessivamente più breve per saldare il tutto. Per ottenere la tariffa più bassa possibile, abbiamo lavorato con LendingTree. Abbiamo ottenuto una tariffa fissa del 3% senza punti.

Scegliere un mutuo di 15 anni invece di un mutuo di 30 anni è stato un gioco da ragazzi per noi. Nel primo anno, o i nostri pagamenti principali ammontavano solo a $ 11.977!

Pagamenti di capitale aggiuntivi ($149.423 – $35.203 =$114.220)

Reddito doppio... poi reddito unico

Nicole ed io stavamo ancora lavorando a questo punto, quindi abbiamo continuato a utilizzare il nostro doppio reddito per effettuare importanti pagamenti aggiuntivi in capitale. Questo fino a quando... Questa adorabile benedizione è entrata nelle nostre vite.

Benvenuto nel mondo, Calvino!

Benvenuto nel mondo, Calvino! Verso la metà dell’anno abbiamo deciso che Nicole sarebbe rimasta a casa con i nostri due figli e avrebbe messo in pausa la sua carriera. Sebbene la vita di una mamma casalinga possa essere difficile, era entusiasta del cambiamento e della capacità di creare un legame stretto con i nostri figli piccoli.

Come puoi vedere dal grafico qui sopra, questa perdita di reddito ha ridotto drasticamente i nostri pagamenti in conto capitale aggiuntivi. Nessun problema. Ne è valsa la pena. Lo teniamo.

Due stipendi aggiuntivi

Invece di essere pagato 24 volte all’anno (due volte al mese) per il mio lavoro, vengo pagato ogni due settimane. Ciò significa che ricevo 26 stipendi invece di 24.

Nel 2014 (e oltre), ho semplicemente fatto finta di ricevere solo 24 stipendi. In questo modo potrei buttare nel mutuo anche le altre 2 buste paga.

Abbiamo continuato questo rituale anche dopo che Nicole ha iniziato a stare a casa con i bambini.

Alla fine del primo anno, il nostro saldo principale era di $ 114.220.

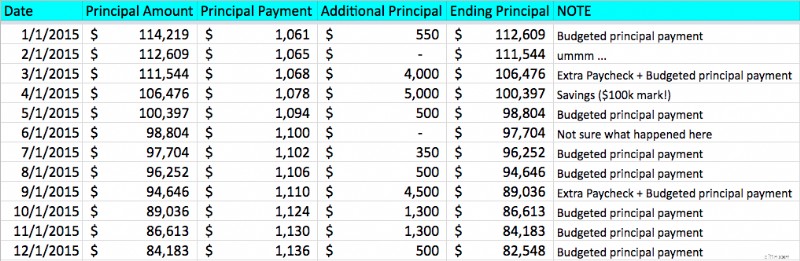

Anno 2:2015

Dettagli sul pagamento del mutuo 2015

Dettagli sul pagamento del mutuo 2015 Mutuo a 15 anni ($ 114.220 – $ 13.172 =$ 101.048)

A questo punto, i pagamenti regolari del capitale erano ben superiori a $ 1.000 al mese, rendendo il processo di pagamento molto più semplice.

Con il piano ipotecario aggressivo del nostro mutuo di 15 anni concesso da LendingTree, il nostro saldo è sceso a $ 101.048.

Tizio impaziente che schiaccia debiti ($101.048 – $5.000 =$96.048)

Non so perché ho iniziato a diventare impaziente a questo punto. Forse è stata la nostra diminuzione del reddito. Ho deciso di prelevare $ 5.000 dal nostro conto di risparmio e di rimborsare il nostro mutuo in modo da poter superare la soglia dei $ 100.000 nel saldo del nostro mutuo.

Ciò ha ridotto i nostri risparmi sul Fondo di emergenza da 6 mesi a 5 mesi. Non consiglierei questa mossa soprattutto quando sei l’unico capofamiglia con un bambino a casa. Non sei intelligente, Andy!

Pagamenti di capitale aggiuntivi ($96.048 – $13.500 =$82.548)

Rispetto al 2014, abbiamo ridotto drasticamente i pagamenti in capitale aggiuntivi grazie al passaggio a un reddito unico. Nonostante ciò, io e Nicole abbiamo lavorato a stretto contatto per continuare a pagare il capitale dove potevamo.

Facebook, Craigslist e eBay – Oh mio Dio!

A Nicole non è mai piaciuto il disordine. Progetta la nostra casa con un tocco minimalista. Per onorare il suo senso del design e continuare a impegnarci con questo mutuo, abbiamo iniziato a frugare nella nostra casa e vendere tutto ciò che non ci dava gioia.

Giuro che siamo riusciti a guadagnare almeno $ 1.000 nel corso di pochi mesi semplicemente vendendo cose di cui non avevamo più bisogno. Borse, biciclette, dispositivi elettronici... qualsiasi cosa, l'abbiamo venduta.

Ho anche venduto il mio prezioso motorino.

Uscire da Matrex (ciclomotore)

Uscire da Matrex (ciclomotore) Lo usavo spesso per andare al lavoro precedente, ma non l'avevo usato una volta da quando ci siamo trasferiti nella nostra nuova casa. Quella meravigliosa bici rossa ha raggiunto il limite massimo di 35 miglia orarie e il mio nuovo quartiere ha strade a 45 miglia orarie tutto intorno a noi. Preferisco vivere piuttosto che cavalcare.

Due stipendi aggiuntivi (di nuovo)

Abbiamo mantenuto la tradizione di utilizzare i miei 2 stipendi annuali extra e di gettarli sul mutuo.

Quei 2 assegni extra sono stati il colpo e il gancio destro che ci hanno aiutato a far scendere il nostro mutuo a $ 82.548 entro la fine del 2015.

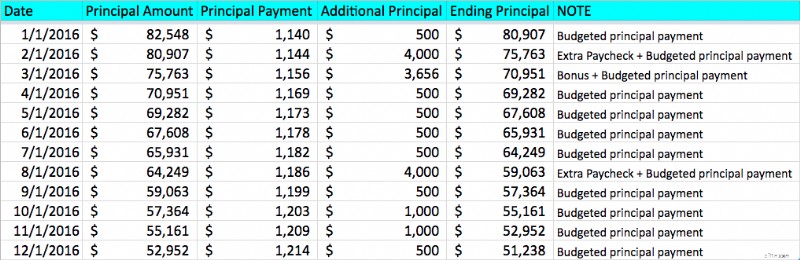

Anno 3:2016

Dettagli sul pagamento del mutuo 2016

Dettagli sul pagamento del mutuo 2016 Mutuo a 15 anni ($82.548 – $14.154 =$68.394)

Anche senza pagamenti aggiuntivi, il mutuo di 15 anni ha distrutto da solo il nostro capitale. I pagamenti hanno costantemente superato i 1.100 dollari mensili e ammontano a 14.154 dollari nell'anno.

Pagamenti di capitale aggiuntivi ($68.394 – $17.156 =$51.238)

Nel 2016 siamo stati abbastanza coerenti con i pagamenti in capitale aggiuntivi dell’anno precedente. L'unica differenza è che ho potuto ricevere un bonus sul lavoro per aver raggiunto i miei obiettivi di vendita!

Quell'aumento di stipendio derivante dal lavoro è diventato ulteriore carburante per il fuoco dei mutui!

Alla fine del 2016, il nostro saldo era pari a $ 51.238.

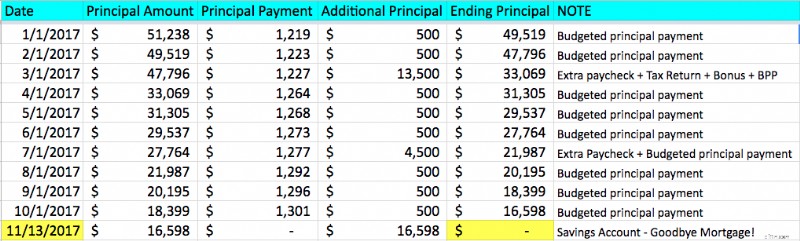

Anno 4:2017

Verso la fine del 2016, ho dichiarato nella mia mente e sul mio blog che avremmo estinto il mutuo entro Natale 2017. Non avevo davvero idea di come sarebbe successo, dato che non avevamo abbastanza soldi per farlo davvero. Ho pensato di pubblicarlo comunque e di trovare un modo.

Ripaghiamo questo bambino!

Dettagli sul pagamento del mutuo 2017

Dettagli sul pagamento del mutuo 2017 Mutuo a 15 anni ($ 51.238 – $ 12.639 =$ 38.599)

Il pagamento del capitale del mutuo a 15 anni è andato a gonfie vele nell'ultimo anno. $ 12.639 sono stati eliminati nel momento in cui abbiamo chiesto alla società di mutui il nostro preventivo di rimborso.

Pagamenti di capitale aggiuntivi ($ 38.599 – $ 22.000 =$ 16.599)

I nostri regolari pagamenti mensili del capitale sono continuati, ma quest'anno siamo stati onorati di una bella dichiarazione dei redditi (buon errore).

La mia eccitazione per il pagamento anticipato del mutuo ha migliorato le mie prestazioni lavorative. Tanto che ho ricevuto un altro bonus! Ad esempio, sto cercando di insegnare a mia figlia quando fa le sue faccende domestiche, il duro lavoro dà sicuramente la stessa ricompensa.

Il ritorno dell'uomo impaziente che schiaccia i debiti ($16.599 – $16.599 =$0!)

Quindi ricorda quando ho detto che non avrei dovuto attingere al nostro Fondo di emergenza per ripagare il mutuo. Ops. L'ho fatto di nuovo.

Ma in realtà, il nostro Fondo di emergenza non ha più bisogno di essere così grande. Senza un mutuo, le nostre spese sono notevolmente inferiori. Quindi il Fondo di emergenza di 5 mesi che avevamo prima si trasforma magicamente in un Fondo di emergenza di 6 mesi. Puf!

Sto usando la magia della matematica per giustificare le mie azioni? Davvero dannatamente bello...

Ma…

Siamo SENZA MUTUO!

A seconda di come si adeguerà il nostro budget l’anno prossimo, avremo $ 35.000 extra con cui giocare! Ho dettagliato come allocheremo i soldi extra l'anno prossimo, ma ecco le categorie di alto livello:

- Risparmi immobiliari buy-and-hold

- Vacanze in famiglia

- Massimizza le opzioni di risparmio agevolate dalle tasse come HSA

- Aumenta i 529 account dei nostri figli

- Contribuire a un conto di intermediazione imponibile

- Dai di più agli enti di beneficenza che amiamo

- Investi di più nel mio podcast

Oh, e, naturalmente, stanzia un po' di soldi affinché mia moglie possa finalmente decorare la sua "nuova" casa. (Grazie per la pazienza, amore mio!)

Nicole ed io siamo incredibilmente entusiasti del futuro che abbiamo creato per la nostra famiglia. Siamo completamente liberi da debiti e amare la vita.

Festeggiamo con un viaggio di famiglia tutto compreso a Cabo San Lucas!

Come utilizzeresti $ 35.000 extra?

Fammi sapere nei commenti qui sotto!

-

Diversificazione del portafoglio crittografico:mitigare il rischio e massimizzare i rendimenti

Quando si tratta di investimenti in criptovalute, un principio ha resistito alla prova del tempo:la diversificazione. In un mercato noto per le rapide oscillazioni dei prezzi, i progetti emergenti e

-

L'importanza di avere scorte sufficienti per il Black Friday e le festività natalizie

Post degli ospiti di Arka Il Black Friday è uno degli eventi di vendita e spesa più importanti negli Stati Uniti. Nel 2018, la National Retail Federation ha previsto che 164 milioni di persone hanno

Articoli in Evidenza

- IRA tradizionale o Roth:alcune cose da considerare quando si sceglie

- Cos'è la Federal Reserve Central Bank (Fed)?

- I 5 principali pericoli di non risparmiare per la pensione

- Cosa succede quando totalizzi la tua auto?

- Come stabilire i tuoi valori fondamentali personali

- Chase Sapphire Reserve® per vedere le modifiche alla quota annuale,

- Budget settimanale:una semplice guida in 5 passaggi per il 2024

- Rapporto sullo stato del credito e del debito di Credit Karma:3° trimestre 2020

- Cosa sono le attività liquide?

- Cosa leggiamo questa settimana - 9 maggio 2020

-

Quando si verificherà il prossimo crollo del mercato, e cosa lo causerà?

Quando si verificherà il prossimo crollo del mercato, e cosa lo causerà? Quasi tutti i giorni, I titoli finanziari avvertono che lultimo massiccio rialzo del mercato azionario è su un terreno instabile e che il mercato è destinato a un crollo. Questi avvisi di solito non a...

-

7 errori di denaro millenario

7 errori di denaro millenario Questo non è il tipico risparmio di denaro, massimizza i tuoi 401k, investire più soldi posta. Tutti commettiamo errori e quando si tratta di soldi, e negli anni ne ho fatti tanti. Ecco i miei 7 error...