Cos'è il modello Black-Scholes-Merton?

Il modello Black-Scholes-Merton (BSM) è un modello di prezzo per gli strumenti finanziari. Viene utilizzato per la valutazione delle stock option. Il modello BSM viene utilizzato per determinare i prezzi equi delle stock option sulla base di sei variabili:volatilityVolatilityLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi, genere, prezzo del titolo sottostante, prezzo di esercizioPrezzo di esercizioIl prezzo di esercizio è il prezzo al quale il titolare dell'opzione può esercitare l'opzione per acquistare o vendere un titolo sottostante, a seconda di, tempo, e tasso privo di rischio. Si basa sul principio della copertura e si concentra sull'eliminazione dei rischi associati alla volatilità delle attività sottostanti e delle stock option.

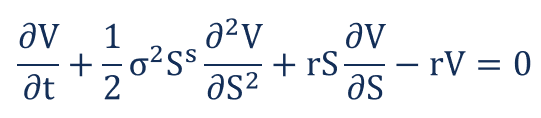

L'equazione di Black-Scholes-Merton

Il modello di Black-Scholes-Merton può essere descritto come un'equazione differenziale parziale del secondo ordine.

L'equazione descrive il prezzo delle stock option nel tempo.

Determinazione del prezzo di un'opzione di chiamata

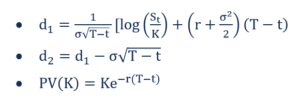

Il prezzo di un'opzione call C è dato dalla seguente formula:

In cui si:

Determinazione del prezzo di un'opzione put

Il prezzo di un'opzione put P è dato dalla seguente formula:

In cui si:

- n – Funzione di distribuzione cumulativa della distribuzione normale standard. Rappresenta una distribuzione normale standard con media =0 e deviazione standard =1

- T-t – Tempo alla scadenza (in anni)

- S T – Prezzo spot del sottostante

- K – Prezzo di esercizio

- R - Tasso esente da rischio

- ? – Volatilità dei rendimenti del sottostante

Ipotesi del modello Black-Scholes-Merton

- Distribuzione lognormale :Il modello di Black-Scholes-Merton presuppone che i prezzi delle azioni seguano una distribuzione lognormale basata sul principio che i prezzi delle attività non possono assumere un valore negativo; sono limitati da zero.

- Nessun dividendo :Il modello BSM presuppone che le azioni non paghino dividendi o rendimenti.

- Data di scadenza :Il modello presuppone che le opzioni possano essere esercitate solo alla sua scadenza o data di scadenza. Quindi, non valuta accuratamente le opzioni americane. È ampiamente utilizzato nel mercato delle opzioni europee.

- passeggiata casuale :Il mercato azionario è altamente volatile, e quindi, uno stato di camminata casuale Teoria della camminata casuale La teoria della camminata casuale è un modello matematico del mercato azionario. La teoria postula che il prezzo dei titoli si muova in modo casuale poiché la direzione del mercato non può mai essere veramente prevista.

- Mercato senza attrito :Nessun costo di transazione, comprese le commissioni e l'intermediazione, si assume nel modello BSM.

- Tasso di interesse privo di rischio :I tassi di interesse sono assunti costanti, rendendo quindi l'attività sottostante esente da rischi.

- Distribuzione normale :I rendimenti delle azioni sono normalmente distribuiti. Implica che la volatilità del mercato sia costante nel tempo.

- Nessun arbitraggio :Non c'è arbitraggio. Evita l'opportunità di realizzare un profitto senza rischi.

Limiti del modello Black-Scholes-Merton

- Limitato al mercato europeo :Come menzionato prima, il modello Black-Scholes-Merton è una determinante accurata dei prezzi delle opzioni europee. Non valuta accuratamente le stock option negli Stati Uniti. È perché presuppone che le opzioni possano essere esercitate solo alla sua data di scadenza/scadenza.

- Tassi di interesse privi di rischio :Il modello BSM assume tassi di interesse costanti, ma non è quasi mai la realtà.

- Assunzione di un mercato senza attriti :Il trading generalmente comporta costi di transazione come commissioni di intermediazione, commissioneCommissioneCommissione si riferisce al compenso pagato a un dipendente dopo aver completato un'attività, che è, spesso, vendere un certo numero di prodotti o servizi, ecc. Tuttavia, il modello di Black Scholes Merton presuppone un mercato senza attriti, il che significa che non ci sono costi di transazione. Non è quasi mai la realtà nel mercato commerciale.

- Nessun reso :Il modello BSM presuppone che non vi siano rendimenti associati alle stock option. Non ci sono dividendi e non ci sono guadagni da interessi. Però, non è il caso nel mercato di negoziazione effettivo. L'acquisto e la vendita di opzioni si concentrano principalmente sui rendimenti.

Altre risorse

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Rendimento composto in modo continuoRendimento composto in modo continuoIl rendimento composto in modo continuo è ciò che accade quando l'interesse guadagnato su un investimento viene calcolato e reinvestito nel conto per un numero infinito di periodi. Gli interessi sono calcolati sull'importo del capitale e sugli interessi accumulati nei periodi indicati

- Opzioni:Call e PutOpzioni:Call e PutUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato.

- Tasso privo di rischioTasso privo di rischioIl tasso di rendimento privo di rischio è il tasso di interesse che un investitore può aspettarsi di guadagnare su un investimento a rischio zero. In pratica, il tasso privo di rischio è comunemente considerato pari all'interesse pagato su un buono del Tesoro del governo a 3 mesi, generalmente l'investimento più sicuro che un investitore possa fare.

- Prezzo spotPrezzo spotIl prezzo spot è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento.

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

-

Cos'è il modello McKinsey 7S?

Il modello McKinsey 7S si riferisce a uno strumento che analizza il design organizzativo di unazienda. Lobiettivo del modello è descrivere come lefficacia può essere raggiunta in unorganizzazione attr

Articoli in Evidenza

- Cosa influenza il prezzo dell'argento?

- Qual è il prezzo di chiusura rettificato?

- Che cos'è At The Money (ATM)?

- Che cos'è il backtest?

- Cos'è il rimbalzo del gatto morto?

- Che cos'è la divergenza?

- Cos'è il doppio massimo?

- Cos'è il Dow 30?

- Qual è il motivo della stella della sera?

- Cos'è la curva in avanti?

-

Qual è il prezzo di offerta?

Qual è il prezzo di offerta? Il prezzo di offerta è il prezzo per azione dei titoli emessi pubblicamente fissato da un sottoscrittore e al quale le azioni sono disponibili per lacquisto. Sebbene il termine sia usato principalment...

-

Qual è il prezzo indicato?

Qual è il prezzo indicato? Il prezzo quotato è il più recente – o ultimo – prezzo al quale unattività finanziaria Attività finanziarie Le attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui ...