Cos'è la curva in avanti?

La curva in avanti o la curva futura è la graficaTipi di graficiI 10 migliori tipi di grafici per la presentazione dei dati che devi usare:esempi, suggerimenti, formattazione, come usarli per una comunicazione efficace e nelle presentazioni. rappresentazione della relazione tra il prezzo dei contratti a termineFuture e Forward I contratti future e forward (più comunemente denominati future e forward) sono contratti utilizzati dalle imprese e dagli investitori per proteggersi dai rischi o per speculare. e il tempo alla scadenza dei contratti. L'asse verticale misura il prezzo di un contratto a termine, e l'asse orizzontale misura il tempo alla scadenza di quel contratto forward.

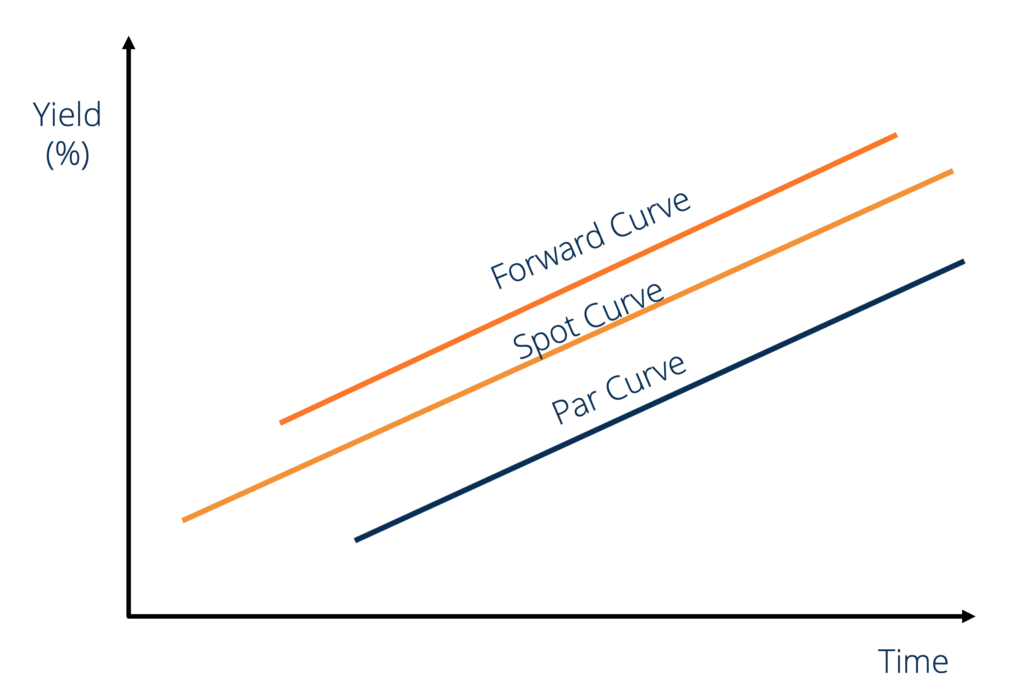

La curva forward è di natura statica e rappresenta la relazione tra il prezzo di un contratto forward e il tempo alla scadenza di quel contratto forward in un determinato momento. Quando lo Spot Rave è inclinato verso l'alto, la curva in avanti sarà sopra di essa, e la curva par sarà al di sotto di essa. L'immagine qui sotto illustra questo.

Cosa sono i contratti forward?

Un contratto forward è un impegno a vendere o acquistare merci a un prezzo specificato in una data futura. Un contratto forward comprende due componenti principali:

- Il termine lunghezza, cioè., quanto lontano nel futuro avverrà la transazione.

- Il prezzoPrezzo a prontiIl prezzo a pronti è il prezzo di mercato corrente di un titolo, valuta, o merce disponibile per essere comprata/venduta per regolamento immediato. In altre parole, è il prezzo al quale i venditori e gli acquirenti valutano un bene in questo momento., cioè., a quale prezzo avverrà la transazione.

I contratti forward standardizzati sono per importi predeterminati e specificano solo la durata del termine. Per esempio, un contratto forward standard da 1 oz per l'oro con data di consegna del 31 gennaio, Il 2019 garantisce al suo detentore 1 oncia d'oro il 31 gennaio, 2019. Allo stesso modo, a {31 ottobre, 2019, Il contratto 1oz-silver} garantisce al suo detentore 1oz d'argento il 31 ottobre, 2019.

Curva normale in avanti

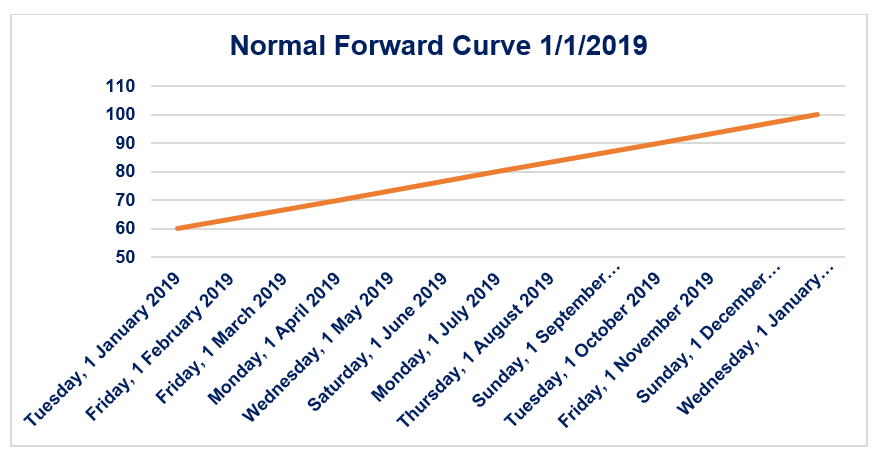

La normale curva forward è la rappresentazione grafica della relazione positiva tra il prezzo di un contratto forward e il tempo alla scadenza di quel contratto forward. La normale curva forward è una curva inclinata positivamente nello spazio tempo-prezzo. Un normale contratto forward è associato a costi di riporto netti positivi.

Considera la curva in avanti mostrata sopra. Supponiamo che sia la curva forward di un contratto forward standard sull'argento. Perciò, il prezzo del 1 gennaio, 2019 di un {1 gennaio, 2019, Il contratto 1oz-silver} è di $60. È il prezzo spot dell'argento sul mercato.

Allo stesso modo, il prezzo del 1 gennaio, 2019 di un {1 aprile, 2019, Il contratto 1oz-silver} è di $70. Se il mercato dei contratti a termine è efficiente (cioè, non c'è spazio per l'arbitraggio), quindi il costo di riporto netto di 3 mesi tra il 1 gennaio, 2019 e 1 aprile, Il 2019 per 1 oncia d'argento è di $ 10 (cioè, costerebbe a un investitore $ 10 immagazzinare 1 oncia d'argento per il periodo 1 gennaio, 2019-1 aprile, 2019).

Curva in avanti invertita

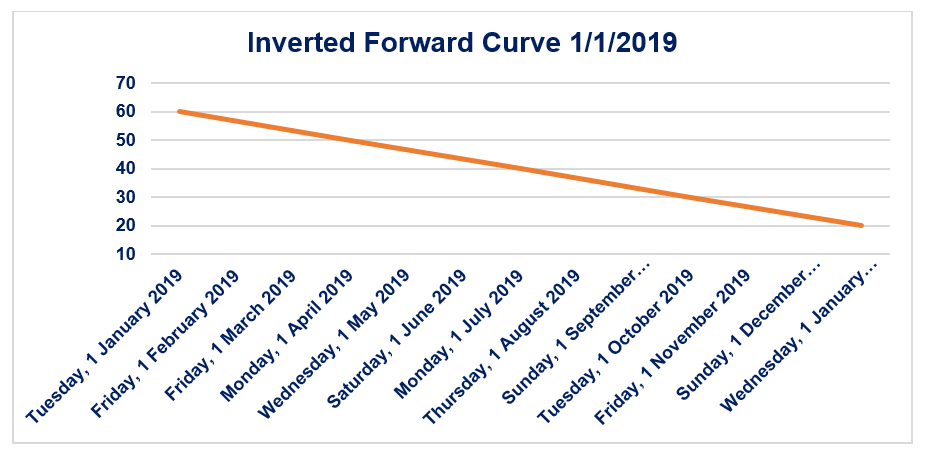

La curva forward invertita è la rappresentazione grafica della relazione negativa tra il prezzo di un contratto forward e il tempo alla scadenza di quel contratto forward. La curva forward invertita è una curva inclinata negativamente nello spazio tempo-prezzo. Una curva forward invertita è associata a costi di riporto netti negativi.

Considera la curva in avanti mostrata sopra. Supponiamo che questa sia la curva forward di un contratto forward standard sull'argento. Perciò, il prezzo del 1 gennaio, 2019 di un {1 gennaio, 2019, Il contratto 1oz-silver} è di $60. È il prezzo spot dell'argento sul mercato.

Allo stesso modo, il prezzo del 1 gennaio, 2019 di un {1 aprile, 2019, Il contratto 1oz-silver} è di $50. Se il mercato dei contratti a termine è efficiente (cioè, non c'è spazio per l'arbitraggio), quindi il costo di riporto netto di 3 mesi tra il 1 gennaio, 2019 e 1 aprile, Il 2019 per 1 oncia d'argento è -$10 (cioè, costerebbe a un investitore - $ 10 per immagazzinare 1 oncia di argento per il periodo 1 gennaio, 2019-1 aprile, 2019.)

Cos'è la teoria del Contango?

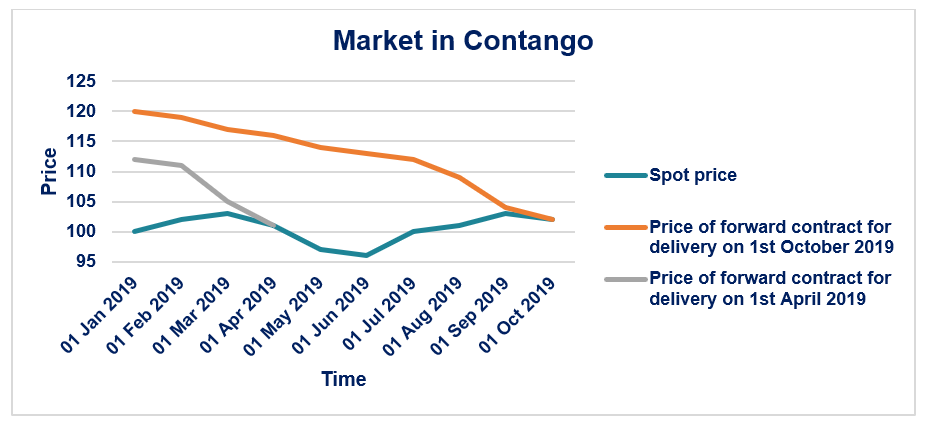

La Teoria Contango afferma che il mercato pone un premio sui contratti forward rispetto al prezzo spot previsto di quella merce alla data di consegna. Se un {31 dicembre, Il contratto 1oz-argento} del 2019 è di $ 100, quindi il prezzo spot previsto di 1 oncia d'argento il 31 dicembre, Il 2019 è meno di $ 100. Si dice che un mercato è in contango se il prezzo del contratto forward/futuro diminuisce nel tempo fino al prezzo spot man mano che si avvicina alla data di consegna.

Considera il grafico mostrato di seguito. Il prezzo spot di 1 oncia d'argento il 1° gennaio Il 2019 è $ 100. Il prezzo di un {1 aprile, 2019, 1oz-argento} contratto il 1 gennaio, Il 2019 è $ 112. Col passare del tempo e ci avviciniamo sempre di più al 1 aprile, 2019, il prezzo di un {1 aprile, 2019, 1oz-argento} converge (diminuendo) al prezzo effettivo ($ 101) di 1oz d'argento il 1 aprile, 2019.

Che cos'è la teoria della retromarcia?

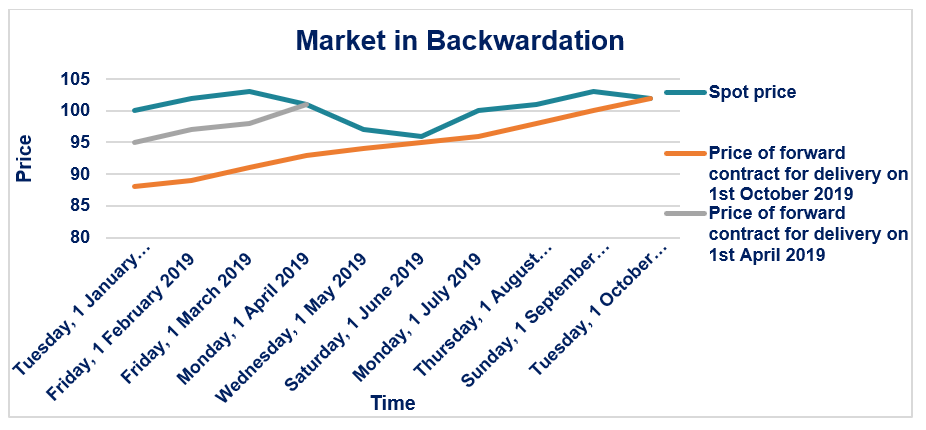

La teoria del backwardation afferma che il mercato pone un premio negativo sui contratti forward rispetto al prezzo spot previsto di quella merce alla data di consegna. Se un {31 dicembre, Il contratto 1oz-argento} del 2019 è di $ 100, quindi il prezzo spot previsto di 1 oncia d'argento il 31 dicembre, Il 2019 è più di $ 100. Si dice che un mercato è in backwardation se il prezzo del contratto forward/futuro aumenta nel tempo fino al prezzo spot, man mano che si avvicina la data di consegna.

Considera il grafico mostrato di seguito:Il prezzo spot di 1 oncia d'argento il 1 gennaio, Il 2019 è $ 100. Il prezzo di un {1 aprile, 2019, 1oz-argento} contratto il 1 gennaio, Il 2019 costa 95 dollari. Col passare del tempo e ci avviciniamo sempre di più al 1 aprile, 2019, il prezzo di un {1 aprile, 2019, 1oz-argento} converge (aumentando) al prezzo effettivo ($ 101) di 1oz d'argento il 1 aprile, 2019.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Arbitrage Pricing Theory Arbitrage Pricing Theory (APT) è una teoria del prezzo degli asset che sostiene che i rendimenti di un asset possono essere previsti con la relazione lineare di un

- Tasso a termineTasso a termineIl tasso a termine, in parole povere, è l'aspettativa calcolata del rendimento di un'obbligazione che, teoricamente, avverrà nell'immediato futuro, solitamente alcuni mesi (o anche alcuni anni) dal momento del calcolo. Il corrispettivo del tasso forward viene utilizzato quasi esclusivamente quando si parla di acquisto di buoni del Tesoro

- Guida al commercio di materie primeGuida ai segreti del commercio di materie primeI commercianti di materie prime di successo conoscono i segreti del commercio di materie prime e distinguono tra il trading di diversi tipi di mercati finanziari. Il trading di materie prime è diverso dal trading di azioni.

- Modelli di prezzi delle opzioniModelli di prezzi delle opzioniI modelli di prezzi delle opzioni sono modelli matematici che utilizzano determinate variabili per calcolare il valore teorico di un'opzione. Il valore teorico di an

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

-

Cos'è la curva di esperienza?

Introdotto dal Boston Consulting Group, Experience Curve è un concetto che afferma che esiste una relazione coerente tra la quantità di produzione cumulativa di unazienda e il costo di produzione. Il

Articoli in Evidenza

- Cosa influenza il prezzo dell'argento?

- Qual è il tasso a termine?

- Che cos'è la curva del tasso di swap?

- Cos'è la curva dei rendimenti?

- Qual è il prezzo di chiusura rettificato?

- Che cos'è At The Money (ATM)?

- Cos'è il modello Black-Scholes-Merton?

- Che cos'è la curva del credito?

- Cos'è il doppio massimo?

- Che cos'è la regressione?

-

Cos'è la curva del rendimento alla pari?

Cos'è la curva del rendimento alla pari? La curva dei rendimenti par è una rappresentazione grafica che mostra il rendimento alla scadenza Yield to Maturity (YTM) Yield to Maturity (YTM) - altrimenti indicato come rimborso o rendimento conta...

-

Qual è il prezzo indicato?

Qual è il prezzo indicato? Il prezzo quotato è il più recente – o ultimo – prezzo al quale unattività finanziaria Attività finanziarie Le attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui ...