Cos'è il modello Heston?

Il modello Heston è un modello stocastico utilizzato per valutare la volatilità di un asset sottostante. Come altri modelli stocastici, il modello di Heston presuppone che la volatilità di un asset segua un processo casuale piuttosto che un processo costante o deterministico.

Il modello Heston è stato sviluppato per aiutare le opzioni di prezzo tenendo conto delle variazioni del prezzo e della volatilità dell'asset. Quando le opzioni di prezzo, un aspetto da considerare è la volatilità del mercato ei suoi effetti sui prezzi delle attività.

Per tenere conto di questa volatilità, il modello Heston è stato sviluppato per affrontare la volatilità di un asset come un processo stocastico. Come tale, si distingue rispetto ad altri modelli, compreso il modello Black-Scholes che tratta la volatilità come una costante.

Riepilogo

- Il modello Heston è un modello stocastico sviluppato per valutare le opzioni tenendo conto delle variazioni del prezzo e della volatilità delle attività.

- Presuppone che la volatilità di un asset segua un processo casuale piuttosto che costante.

- Si distingue rispetto ad altri modelli che trattano la volatilità come una costante, come il modello Black-Scholes.

Applicazione del modello Heston

Sviluppato dal matematico Steven Heston nel 1993, il modello Heston è stato creato per valutare le opzioni, che sono un tipo di derivato finanziario. A differenza di altre attività finanziarie come le azioniEquityIn finanza e contabilità, il patrimonio netto è il valore attribuibile a un'impresa. Il valore contabile del patrimonio netto è la differenza tra attività e passività, il valore di un'opzione non si basa sul valore di un'attività, ma piuttosto sulla variazione del prezzo di un'attività sottostante.

Ogni opzione è un contratto tra un acquirente e un venditore, che conferisce al titolare dell'opzione il diritto di acquistare o vendere l'attività sottostante a un prezzo specifico. Tutte le opzioni hanno una data di scadenza specifica, a quel punto il contratto deve essere eseguito al prezzo precedentemente fissato o rischia di scadere.

Però, la volatilità delle opzioni dipende dal prezzo e dalla scadenza. Perciò, il modello Heston è stato progettato per valutare un'opzione tenendo conto di queste variazioni nella volatilità del mercato.

Esistono due categorie di opzioni:opzioni call e puts:opzioni call e putUn'opzione è un contratto derivato che conferisce al titolare il diritto, ma non l'obbligo, acquistare o vendere un bene entro una certa data a un prezzo specificato. Le chiamate consentono al titolare di acquistare a un prezzo specifico, e put consentono al titolare di vendere a un prezzo specifico.

Una volta acquistata un'opzione call o put, la data in cui il possessore può acquistare o vendere dipende dal fatto che si tratti di un'opzione americana o europea. Le opzioni americane consentono al titolare di eseguire l'opzione in qualsiasi momento prima della data di scadenza, mentre le opzioni europee consentono al titolare di esercitare l'opzione solo alla data di scadenza. È importante notare che il modello Heston è in grado di valutare solo le opzioni europee.

Calcolo del modello Heston

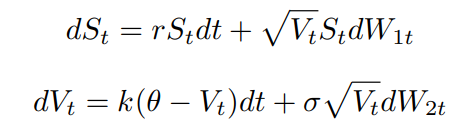

Matematicamente, il modello di Heston presuppone che i prezzi delle attività siano determinati da un processo stocastico. Per calcolare il prezzo sottostante di un bene, il modello utilizza le seguenti equazioni:

Nelle equazioni sopra, le variabili sono definite come:

- W 1 T è il moto browniano del prezzo dell'asset

- W 2 T è il moto browniano della varianza del prezzo del bene

- ? è il coefficiente di correlazione per W 1 T e W 2 T

- S T è il prezzo di un bene specifico al momento T

- ? V T è la volatilità del prezzo dell'attività

- ? è la volatilità della volatilità

- R è il tasso di interesse privo di rischio

- ? è la varianza del prezzo a lungo termine

- K è il tasso di ritorno alla varianza del prezzo a lungo termine

- dt è l'incremento di tempo indefinitamente piccolo positivo

Si noti che i moti Browniani sono processi casuali che presentano le seguenti proprietà:

- W 0 =0

- W T ha movimenti indipendenti

- W T è continuo in T

- Incrementi di W T – W S hanno una distribuzione normale, significa zero, e varianza|t – s|

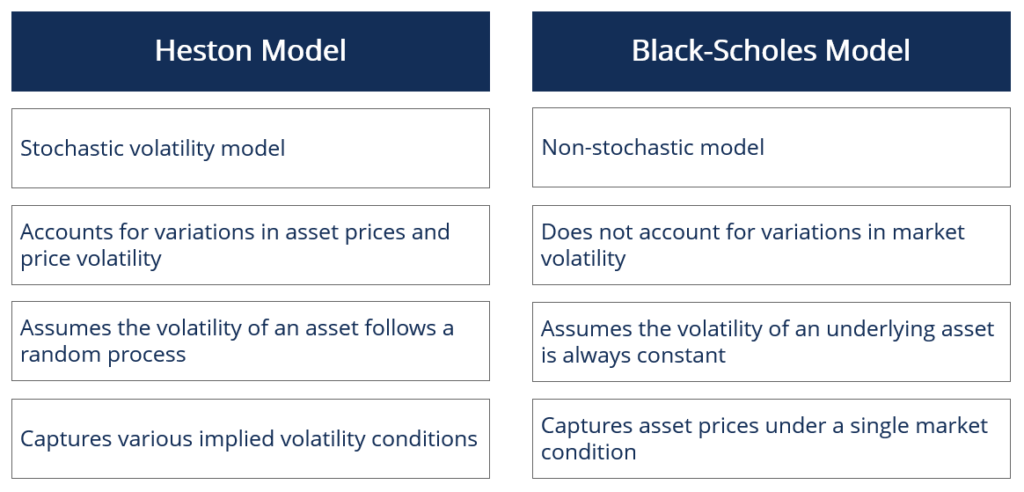

Modello Heston contro modello Black-Scholes

Nel regno della finanza quantitativaFinanza quantitativaFinanza quantitativa è l'uso di modelli matematici e set di dati estremamente grandi per analizzare mercati finanziari e titoli. Esempi comuni includono (1) il prezzo di titoli derivati come opzioni, e (2) gestione del rischio, soprattutto per quanto riguarda la gestione del portafoglio, il modello Black-Scholes è il modello di pricing delle opzioni più noto per la sua semplicità e diffusione. Però, non è stocastico e quindi presuppone che la volatilità di un sottostante sia sempre costante.

In condizioni reali di mercato, la volatilità delle opzioni tende a variare a causa di fattori quali prezzo e scadenza. Come tale, il modello non tiene conto delle variazioni dei prezzi delle attività e della volatilità dei prezzi.

In contrasto, il modello Heston è un modello di volatilità stocastica e tiene conto delle variazioni del prezzo e della volatilità dell'asset. Perciò, questo modello presuppone che la volatilità di un asset segua un processo casuale piuttosto che costante.

Generalmente, cattura le condizioni di mercato in modo più accurato rispetto al modello Black-Scholes, fornendo una panoramica delle varie condizioni di volatilità implicita.

Risorse addizionali

CFI è il fornitore ufficiale della pagina del programma Capital Markets &Securities Analyst (CMSA)® - CMSA Iscriviti al programma CMSA® di CFI e diventa un analista di mercati finanziari e titoli certificato. Fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per trasformare chiunque in un analista finanziario di livello mondiale.

Per aiutarti a diventare un analista finanziario di livello mondiale e far avanzare la tua carriera al massimo del tuo potenziale, queste risorse aggiuntive saranno molto utili:

- Modellazione stocastica Modellazione stocastica La modellazione stocastica viene utilizzata per stimare la probabilità di vari risultati consentendo la casualità in uno o più input nel tempo.

- Modello Black-Scholes-MertonModello Black-Scholes-MertonIl modello Black-Scholes-Merton (BSM) è un modello di prezzo per gli strumenti finanziari. Viene utilizzato per la valutazione delle stock option.

- VolatilityVolatilityLa volatilità è una misura del tasso di fluttuazione del prezzo di un titolo nel tempo. Indica il livello di rischio associato alle variazioni di prezzo di un titolo. Investitori e trader calcolano la volatilità di un titolo per valutare le variazioni passate dei prezzi

- Opzioni americane vs europee vs bermudiane Opzioni americane vs europee vs bermudiane Esistono diversi tipi di opzioni che differiscono in termini di restrizioni all'esercizio. Esploriamo le opzioni americane vs europee vs bermudiane per scoprirlo

-

Qual è il prezzo di sciopero?

Il prezzo di esercizio è il prezzo al quale il titolare dellopzione può esercitare lopzione di acquistare o vendere un titolo sottostante, a seconda che possiedano unopzione callOpzione callUnopzione

-

Cos'è il modello McKinsey 7S?

Il modello McKinsey 7S si riferisce a uno strumento che analizza il design organizzativo di unazienda. Lobiettivo del modello è descrivere come lefficacia può essere raggiunta in unorganizzazione attr

Articoli in Evidenza

- Cosa influenza il prezzo dell'argento?

- Qual è il prezzo di chiusura rettificato?

- Che cos'è At The Money (ATM)?

- Che cos'è il backtest?

- Cos'è il modello Black-Scholes-Merton?

- Cos'è il rimbalzo del gatto morto?

- Che cos'è la divergenza?

- Cos'è il doppio massimo?

- Cos'è il Dow 30?

- Qual è il motivo della stella della sera?

-

Qual è il prezzo di offerta?

Qual è il prezzo di offerta? Il prezzo di offerta è il prezzo per azione dei titoli emessi pubblicamente fissato da un sottoscrittore e al quale le azioni sono disponibili per lacquisto. Sebbene il termine sia usato principalment...

-

Qual è il prezzo indicato?

Qual è il prezzo indicato? Il prezzo quotato è il più recente – o ultimo – prezzo al quale unattività finanziaria Attività finanziarie Le attività finanziarie si riferiscono ad attività che derivano da accordi contrattuali sui ...