Come investire:una guida essenziale

Quando ho detto ai lettori che gennaio sarebbe stato il mese del "ritorno alle origini" per arricchirsi lentamente, la richiesta numero uno che ho ricevuto è stata quella di scrivere su come investire.

Piuttosto che disperdere le informazioni sugli investimenti per tutto il mese, Ho deciso di raccogliere l'essenziale in un articolo mastodontico. Eccolo:tutto quello che devi sapere su come investire, anche se sei un principiante.

Nello scrivere questo articolo, Ho cercato di non impantanarmi con gergo e definizioni. (Sono sicuro di aver lasciato che un po' di quello scivolasse attraverso le fessure, anche se. Mi scuso.) Né mi sono tuffato in profondità. Anziché, Ho mirato a condividere le informazioni di base necessarie per iniziare a investire.

Quelle che seguono sono otto semplici regole su come investire. E alla fine, Ti mostrerò come mettere in pratica queste regole. Primo, sfatiamo alcuni malintesi popolari.

Investire non è gioco d'azzardo e non è nemmeno magia

Investire spaventa molte persone. L'argomento sembra complicato e misterioso, quasi magico. O forse sembra un gioco d'azzardo. Quando la persona media incontra il suo consulente finanziario, spesso è più facile stare fermi, Sorridi, e annuire.

Uno dei problemi è che il mondo degli investimenti è pieno di gergo. Cosa sono le merci? Che cos'è l'alfa? Un rapporto di spesa? In che modo le obbligazioni differiscono dalle azioni? E qualche volta, termini familiari – come rischio – significano qualcosa di completamente diverso a Wall Street rispetto a Main Street.

Più, siamo bombardati da opinioni contrastanti. Ovunque guardi, c'è un'esperta finanziaria che è convinta che abbia ragione. C'è una marea infinita di opinioni su come investire, e molti di loro sono contraddittori. Un guru dice di acquistare immobili, un altro dice di comprare oro. Tuo cugino si è arricchito con Bitcoin. Un esperto sostiene che il mercato azionario è diretto a livelli record, mentre il suo partner dice che dobbiamo una "correzione". A chi dovresti credere?

Forse il problema più grande è la complessità - o percepito complessità. Per sopravvivere e sembrare utile, l'industria dei servizi finanziari ha creato un'aura di mistero intorno agli investimenti, e poi si offrì come una luce nelle tenebre. (Com'è conveniente!) Come dilettanti, è facile credere che abbiamo bisogno di qualcuno che ci guidi attraverso la giungla della finanza.

Ecco la verità: Investire non deve essere difficile. Investire non è giocare d'azzardo, e non è magia.

Voi sono perfettamente in grado di imparare a investire. Infatti, è probabile che, anche se non sai nulla in questo momento, puoi guadagnare rendimenti dagli investimenti migliori dell'80% della popolazione senza trucchi truffaldini o fogli di suggerimenti costosi.

Oggi, Voglio convincerti che se mantieni le cose semplici, puoi fare i tuoi investimenti e ricevere rendimenti superiori alla media – il tutto con un minimo di lavoro e preoccupazione. Suona bene? Grande! Impariamo a investire.

Sommario

- Regola di investimento n. 1:Inizia

- Regola di investimento n. 2:pensa a lungo termine

- Regola n.3 per gli investimenti:ripartire il rischio

- Regola di investimento n. 4:mantenere bassi i costi

- Regola n. 5 per gli investimenti:mantieni le cose semplici

- Regola di investimento n. 6:rendilo automatico

- Regola n. 7 per gli investimenti:ignora il rumore

- Regola di investimento n. 8:condurre una revisione annuale

Regola di investimento n. 1:Inizia

La prima cosa che devi sapere sugli investimenti è che dovresti iniziare oggi. Non importa quanti soldi hai. Ciò che conta è iniziare, quindi diventare un'abitudine. Ci sono molte app di investimento là fuori che rendono gli investimenti più facili che mai.

“ La quantità di [denaro] con cui inizi non è così importante quanto iniziare presto , ” scrive Burton Malkiel in La guida casuale agli investimenti , che è un eccellente libro per principianti su come investire. “La procrastinazione è l'assassino naturale delle opportunità. Ogni anno che rinvii a investire, i tuoi obiettivi di pensionamento finali diventano più difficili da raggiungere".

Il segreto per arricchirsi lentamente, lui dice, è lo straordinario potere dell'interesse composto. Dato abbastanza tempo, anche modesti guadagni in borsa possono generare ricchezza reale.

Come ricorderai dalla tua lezione di matematica alle medie, il compounding è la crescita a valanga che si verifica quando l'interesse (o altro rendimento) da un investimento genera più interesse. Diamo un'occhiata ad alcuni esempi.

- Se fai un contributo una tantum di $ 5000 su un conto pensionistico e ricevi un rendimento annuo dell'8%, guadagnerai $ 400 durante il primo anno, dandoti un totale di $ 5400.

- Durante il secondo anno, riceverai l'8% non solo sui $ 5000 iniziali, ma anche sui 400 dollari di ritorno sugli investimenti del primo anno, per un guadagno totale di $432.

- Nel terzo anno, guadagnerai rendimenti di $ 466,56. E così via.

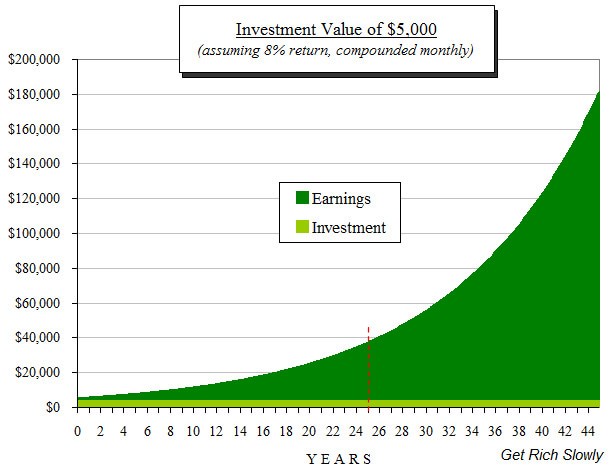

Dopo dieci anni di ricezione di un rendimento annuo dell'8%, i tuoi $ 5000 iniziali saranno più che raddoppiati a $ 10, 794,62!

Il compounding è potente, ma ha bisogno di tempo per fare la sua magia. Più tempo aspetti per iniziare a investire, meno tempo ha il tuo denaro per crescere.

Supponiamo che tu abbia un contributo una tantum di $ 5000 sul tuo conto pensionistico all'età di vent'anni. E supponi che il tuo account riesca in qualche modo a guadagnare un rendimento annuo dell'8% ogni anno. Se non tocchi mai i soldi, i tuoi $ 5000 cresceranno fino a $ 159, 602,25 quando hai 65 anni. Ma se aspetti fino ai quarant'anni per fare quell'unico investimento, i tuoi $ 5000 crescerebbero solo fino a $ 34, 242.38.

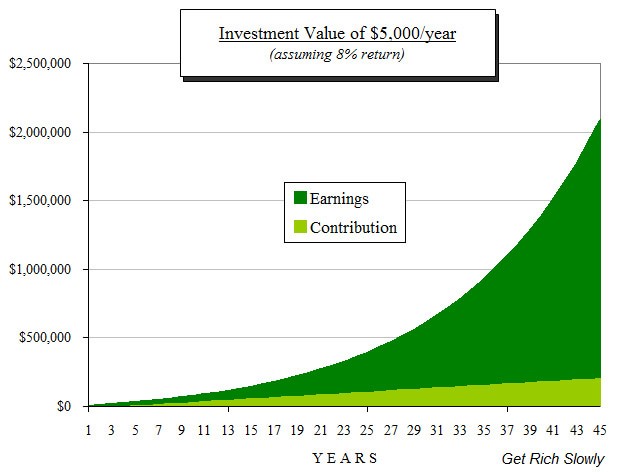

Il potere della capitalizzazione può essere accentuato attraverso investimenti regolari. È fantastico che un singolo investimento di $ 5000 possa crescere fino a quasi $ 160, 000 in 45 anni, ma è ancora più eccitante vedere cosa succede quando si fa del salvataggio un'abitudine. Se dovessi investire $ 5000 all'anno per 45 anni, e se hai lasciato i soldi per guadagnare un rendimento annuo dell'8%, i tuoi risparmi ammonterebbero a oltre 1,93 milioni di dollari. Davvero un gruzzolo d'oro! Avresti più di otto volte l'importo che hai contribuito.

Questo è il potere della composizione.

È nella natura umana procrastinare. Molte persone rimandano gli investimenti per la pensione (e altri obiettivi) perché vengono distratte dalle esigenze della vita quotidiana. (Gli studi mostrano che solo circa la metà degli americani ha soldi nel mercato azionario.) "Posso iniziare a risparmiare l'anno prossimo, ” si raccontano. Ma i costi del ritardo sono enormi. Anche un anno fa la differenza.

Il grafico seguente illustra il costo della procrastinazione.

Se, a partire da quando hai vent'anni, investi $ 5000 all'anno e ricevi un rendimento dell'8%, il tuo account avrebbe $ 1, 932, 528.09 quando hai 65 anni. Ma se aspetti anche solo cinque anni, dovresti aumentare i tuoi contributi annuali a quasi $ 7500 per avere lo stesso importo entro i 65 anni. E se dovessi aspettare fino ai quarant'anni per iniziare a investire, dovresti contribuire con più di $ 25, 000 all'anno per raggiungere lo stesso obiettivo!

Quando si investe, il tempo è tuo amico Inizia appena puoi. Domani va bene. Oggi è meglio. (Non puoi investire ieri, quindi ora dovrà fare.)

Regola di investimento n. 2:pensa a lungo termine

Molte persone hanno l'idea sbagliata che per investire sia necessario seguire i movimenti quotidiani del mercato azionario, quindi acquistare e vendere azioni frequentemente. È così che si fa nei film, ma sai cosa? Le persone che investono in questo modo in realtà tendono a guadagnare meno delle persone che non fanno nulla. Non me lo sto inventando.

Gli investimenti intelligenti sono un gioco di attesa.

Ci vuole tempo - pensa decenni, non anni - perché il compounding faccia il suo dovere. Ma c'è un altro motivo per avere una visione lunga.

A breve termine, i rendimenti degli investimenti variano. Il prezzo di un'azione potrebbe essere di $90 per azione un giorno e $85 per azione il giorno successivo. E una settimana dopo, il prezzo potrebbe salire a $ 120 per azione. Anche i prezzi delle obbligazioni oscillano, anche se più lentamente. E sì, anche i rendimenti che guadagni sul tuo conto di risparmio cambiano nel tempo. (I conti di risparmio ad alto interesse rendevano il cinque percento annuo negli Stati Uniti solo pochi anni fa; oggi, i migliori conti di risparmio rendono circa l'1,5%.)

I rendimenti a breve termine non sono un indicatore accurato della performance a lungo termine. Quello che un'azione o un fondo ha fatto l'anno scorso non ti dice molto su cosa farà nel prossimo decennio.

In Azioni per il lungo periodo , Jeremy Siegel ha analizzato la performance storica di diversi tipi di investimenti. La ricerca di Siegel ha mostrato che, per il periodo tra il 1926 e il 2006 (quando ha scritto il libro):

- Le azioni hanno prodotto un rendimento reale medio (o rendimento post-inflazione) del 6,8% all'anno.

- I titoli di Stato a lungo termine hanno prodotto un rendimento reale medio del 2,4%.

- L'oro ha prodotto un rendimento reale medio dell'1,2%.

I miei calcoli – e quelli di Rapporti dei consumatori rivista – mostrano che gli immobili rendono ancora meno dell'oro a lungo termine.

Sebbene le azioni tendano a fornire buoni rendimenti a lungo termine, vengono con un sacco di rischio a breve termine. Di giorno in giorno, il prezzo di un determinato titolo può aumentare o diminuire bruscamente. Alcuni giorni, il prezzo di molte azioni aumenterà o diminuirà bruscamente allo stesso tempo, causando un movimento selvaggio in interi indici di borsa.

Anche su un arco di tempo di un anno, il mercato azionario è volatile. Mentre il rendimento medio del mercato azionario negli ultimi 80 anni è stato di circa il 10% (circa il 7% dopo l'inflazione), il rendimento effettivo in un dato anno può essere molto più alto o più basso. Nel 2008, Le azioni statunitensi sono scese del 37%; nel 2013, hanno superato il 32%.

Ecco una tabella che mostra l'ascesa e la caduta dell'indice S&P 500 in un arco di tempo di quindici anni. Sembra una montagna russa, Giusto?

Durante un periodo di un anno, le azioni supereranno le obbligazioni solo il 60% delle volte. Ma per periodi di dieci anni, quel numero sale all'80%. E oltre trent'anni, le azioni vincono quasi sempre.

Nonostante le continue vittorie del mercato azionario, la media persona quasi sempre sottoperforma il mercato nel suo complesso. Anche i professionisti degli investimenti tendono a sottoperformare il mercato.

Nel ventennio conclusosi nel 2012, l'S&P 500 ha reso una media dell'8,21%. L'investitore medio in fondi comuni di borsa ha guadagnato solo il 4,25%. Come mai? Perché tendevano a farsi prendere dal panico e a vendere quando i prezzi scendevano, e poi riacquistato quando i prezzi sono aumentati - esattamente l'opposto del "buy low, vendere alto” consiglio che tutti abbiamo sentito.

Investire è un gioco di anni, non mesi.

Non lasciare che i movimenti selvaggi del mercato ti rendano nervoso. E non lasciare nemmeno che ti rendano irrazionalmente esuberante. Quello che hanno fatto i tuoi investimenti quest'anno è molto meno importante di quello che faranno nel prossimo decennio (o due, o tre). Non lasciare che un anno ti faccia prendere dal panico, e non rincorrere gli ultimi investimenti caldi. Attieniti al tuo piano a lungo termine.

Investire Regola n. 3:Diffondi il rischio

Mentre il mercato azionario nel suo insieme restituisce una media a lungo termine del dieci percento all'anno, i singoli titoli sperimentano fortune drasticamente diverse. Nel 2013, l'indice S&P 500 è cresciuto del 29,60%. Ma alcune delle 500 società che componevano l'indice hanno fatto molto meglio di altre. Le azioni di Netflix (NFLX) sono aumentate del 297,06%. Best Buy (BBY) è cresciuto del 237,64% e Delta Airlines del 130,33%. Nel frattempo, Newmont Mining (NEM) è sceso del 51,16% e Teradata (TDC) è sceso del 27,18%.

Per appianare gli alti e bassi selvaggi del mercato, gli investitori intelligenti diffondono i loro soldi. Sorprendentemente, gli studi dimostrano che mentre diversificazione riduce il rischio, non influisce molto sulle prestazioni medie, se non del tutto. (Per maggiori informazioni, dai un'occhiata a questa guida alla diversificazione dalla Securities and Exchange Commission degli Stati Uniti.)

L'acquisto di singole azioni non è davvero un investimento:è un gioco d'azzardo. Lo so per esperienza. Nel passato, Pensavo di poter superare in astuzia il mercato. Nel 2000, innamorato del PalmPilot, Ho acquistato azioni della società che produceva i dispositivi. Ho pagato quasi 90 dollari per azione. Poco più di un anno dopo, le azioni avevano perso il 90% del loro valore. (Ho fatto errori simili con The Sharper Image e Countrywide Financial.)

Possedendo più di un titolo, riduci il rischio. Se hai dieci scorte e uno di loro serbatoi, il danno non è così grave perché ne possiedi ancora altri nove. Vero, non raccogli tutti i frutti se un titolo sale alle stelle come ha fatto Netflix nel 2013, ma generalmente ne vale la pena.

Gli investitori riducono anche il rischio possedendo più di un tipo di investimento. Come abbiamo visto, a lungo termine le azioni sono investimenti migliori delle obbligazioni, dell'oro o degli immobili. Ma a breve termine, le azioni superano le obbligazioni solo per i due terzi circa del tempo. Poiché i prezzi di azioni e obbligazioni si muovono indipendentemente l'uno dall'altro, gli investitori possono ridurre il rischio possedendo un mix di entrambi.

Uno dei modi migliori per distribuire il rischio quando si investe è attraverso l'uso di fondi comuni di investimento.

I fondi comuni di investimento sono raccolte di investimenti. Hanno permesso a persone come te e me di mettere insieme i nostri soldi per comprare piccoli pezzi di molte aziende tutte in una volta. Immaginare, ad esempio, l'ipotetico Fondo Fantastico, che investe in cinquanta diverse azioni e dieci diverse obbligazioni societarie. Acquistando una quota del Fondo Awesome, Voi, Inc. avrebbe una parte di sessanta diversi investimenti. Se uno fallisce, il danno è ridotto al minimo.

I fondi comuni di investimento facilitano la diversificazione consentendo di possedere azioni di molte società contemporaneamente. Più, quando possiedi un fondo comune di investimento, qualcun altro fa la ricerca e compra e vende le azioni così non devi farlo tu.

Poiché i fondi comuni offrono grandi vantaggi ai singoli investitori, sono cresciuti in popolarità negli ultimi 30 anni. Ma non sono privi di inconvenienti.

Regola di investimento n. 4:mantenere bassi i costi

Il più grande svantaggio dei fondi comuni di investimento è il loro costo. Con azioni e obbligazioni, di solito paghi solo quando compri e vendi. Ma con i fondi comuni, ci sono costi continui incorporati nei fondi. (Non paghi direttamente questi costi; invece, vengono sottratti dal rendimento totale del fondo.) Alcuni di questi costi sono ovvi, ma altri no.

Tutti insieme, i costi dei fondi comuni di investimento in genere si aggirano intorno al 2% annuo. Quindi per ogni $ 1, 000 investi in fondi comuni di investimento, $ 20 vengono prelevati dal tuo ritorno ogni anno. (In media.) Questo potrebbe non sembrare molto, ma il 2% è enorme quando si tratta di investimenti.

Infatti, secondo uno studio del 2002 della Financial Research Corporation, il modo migliore per prevedere le prestazioni future di un fondo comune era confrontare il suo rapporto spese con fondi simili. I fondi comuni con commissioni inferiori tendono ad avere prestazioni migliori. Ancora e ancora, altri studi hanno trovato la stessa cosa.

Nel suo libro I tuoi soldi e il tuo cervello , Note di Jason Zweig:

“Decenni di rigorose ricerche hanno dimostrato che il singolo fattore più critico nella performance futura di un fondo comune è quella piccola, numero relativamente statico:le sue tasse e spese. Le prestazioni calde vanno e vengono, ma le spese non vanno mai via.”

Ci sono un paio di ragioni per cui i fondi comuni di investimento sono così costosi.

- Primo, la maggior parte dei fondi è gestita da un team di persone che ricercano opportunità, comprare e vendere singoli investimenti, e fare altri lavori necessari per mantenere il fondo. Questi fondi "gestiti attivamente" sottraggono i loro costi operativi dal denaro che guadagnano (o perdono) per i loro investitori.

- Molti fondi portano anche un “carico”, che è una commissione o una commissione di vendita una tantum. Questi carichi sono generalmente intorno al cinque percento. Pensaci. Quando acquisti un fondo comune di investimento con un carico, in pratica stai accettando di farti un handicap del cinque percento prima ancora di iniziare a correre la corsa agli investimenti. Non mi sembra un investimento intelligente!

Fortunatamente, c'è un'alternativa a questi costosi fondi gestiti attivamente. Alcuni fondi sono “gestiti passivamente”.

I fondi a gestione passiva, detti anche fondi indicizzati, cercano di imitare la performance di un benchmark specifico, come gli indici del mercato azionario Dow Jones Industrial Average o S&P 500. Poiché questi fondi cercano di abbinare (o indicizzare) un benchmark e non di batterlo, non richiedono molto intervento da parte del gestore del fondo e del suo staff, il che significa che i loro costi sono molto più bassi.

Il fondo comune di investimento a gestione attiva medio ha un totale di circa il 2% di costi, mentre i costi di un tipico fondo indicizzato passivo sono in media solo dello 0,25% circa. Così, emergere con un fondo gestito passivamente, il gestore di fondi medio non deve solo battere il suo indice di riferimento:deve batterlo dell'1,75%! E poiché entrambi i tipi di fondi, attivi e passivi, ottengono rendimenti medi di mercato prima delle spese, gli investitori che possiedono fondi a gestione attiva in genere guadagnano l'1,75% in meno rispetto a quelli che possiedono fondi indicizzati!

Sebbene questa differenza dell'1,75% dei costi tra fondi comuni di investimento a gestione attiva e passiva possa non sembrare molto, c'è un crescente corpo di ricerca che dice che fa un'enorme differenza nei risultati degli investimenti a lungo termine.

Regola di investimento n. 5:mantienilo semplice

I fondi indicizzati offrono un altro grande vantaggio per i singoli investitori come te e me.

Invece di possedere forse venti o cinquanta azioni, un fondo indicizzato possiede il intero mercato . (O, se si tratta di un fondo indicizzato che segue una porzione specifica del mercato, possiedono quella porzione di mercato.) Ad esempio, un fondo indicizzato come VFINX di Vanguard, che tenta di seguire l'indice del mercato azionario S&P 500, possiede tutte le azioni dell'S&P 500 e nelle stesse proporzioni in cui esistono sul mercato.

La linea di fondo è questa: Gli unici investimenti che devi detenere sono i fondi indicizzati. Offrono un rischio inferiore, costi inferiori, e tasse inferiori rispetto alle azioni o ai fondi comuni di investimento a gestione attiva. Eppure forniscono gli stessi rendimenti del mercato nel suo insieme.

Non sono l'unico a crederci. Negli ultimi vent'anni, molti investitori intelligenti sono giunti a questa stessa conclusione. Infatti, il più grande investitore di tutti i tempi – Warren Buffett – ha pubblicamente e ripetutamente sostenuto che il 99% delle persone dovrebbe essere investito in fondi indicizzati.

Ancora, ci sono molti diversi fondi indicizzati tra cui scegliere. Più, quanti ne dovresti possedere? Come sempre, conviene mantenere le cose semplici.

Un buon modo per iniziare è utilizzare un portfolio pigro, una raccolta equilibrata di fondi indicizzati progettati per funzionare bene nella maggior parte delle condizioni di mercato con un minimo di manovre da parte tua. Pensale come ricette:una ricetta base di pane contiene farina, acqua, lievito, e sale, ma puoi basarti su di esso per essere elaborato come desideri.

Questo portafoglio a due fondi dell'editorialista finanziario Scott Burns potrebbe essere il modo più semplice per raggiungere l'equilibrio. Lo chiama il suo "portafoglio di patate da divano". È equamente suddiviso tra azioni e obbligazioni:

- Indice 50% Vanguard 500 (VFINX)

- 50% Vanguard Total Bond Market Index (VBMFX)

Burns ha anche creato un "couch potato cookbook" che elenca diversi portfolio pigri e risponde ad alcune domande comuni.

Nel suo libro Come una seconda elementare batte Wall Street , Allan Roth (nessuna relazione con il tuo umile autore) spiega come ha insegnato a suo figlio come investire. Ha usato questo pigro portfolio:

- 40% Vanguard Total Bond Market Index (VBMFX)

- 40% Vanguard Total Stock Market Index (VTSMX)

- 20% Vanguard Total International Stock Index (VGTSX)

Questa è la versione a medio rischio del portafoglio di seconda elementare di Roth. Per un rischio maggiore, metteresti il 10% in obbligazioni, 60% in americano. azioni, e il 30% in titoli internazionali. Un'allocazione a rischio inferiore sarebbe del 70% in obbligazioni, 20% in azioni americane, e il 10% in titoli esteri.

Anche se sono un investitore passivo, In realtà non uso un portfolio pigro. Ma se dovessi usarne uno, seguirebbe tre semplici regole. Primo, Vorrei che la parte della cauzione fosse uguale alla mia età. Secondo, Vorrei il 10% nel settore immobiliare per distribuire un po' di più il rischio. E terzo, Vorrei che la quota di azioni fosse per due terzi di azioni americane e per un terzo di azioni internazionali. Da quando ho 48 anni, sarebbe simile a questo:

- 48% Vanguard Total Bond Market Index (VBMFX)

- 28% Vanguard Total Stock Market Index (VTSMX)

- 14% Vanguard Total International Stock Index (VGSTX)

- Indice REIT dell'avanguardia del 10% (VGSIX)

Questo pigro portfolio cambia con la tua età, che gradisco. Si assume più rischi quando si è più giovani e poi si scioglie in legami quando si invecchia.

Questi sono solo alcuni suggerimenti. Ci sono decine di fondi indicizzati là fuori, e innumerevoli modi per costruire portafogli intorno a loro. Infatti, c'è una sottocultura di investitori che amano i portafogli pigri. Puoi leggere di più sui portafogli pigri su siti come Bogleheads e Marketwatch.

Non esiste un approccio giusto per investire in fondi indicizzati. Sì, è semplice, ma puoi impiegare molto tempo a decidere quale asset allocation è giusta per te. Mentre è importante fare la ricerca ed istruirsi, probabilmente non dovresti passare troppo tempo a sudare su quale sia la scelta "migliore". Scegline uno e inizia. Puoi sempre apportare modifiche in seguito.

Regola di investimento n. 6:rendilo automatico

Dopo aver impostato il tuo conto di investimento, è ora di rimuovere l'elemento umano dall'equazione. Come sempre, dovresti fare il possibile per automatizzare un buon comportamento.

Se hai intenzione di investire tutti attraverso il piano pensionistico del tuo datore di lavoro, è facile iniziare. Contatta le risorse umane per far detrarre automaticamente i contributi pensionistici dalla tua busta paga. Dovresti almeno contribuire tanto quanto il tuo datore di lavoro corrisponde. Ma ricorda:più contribuisci, prima raggiungerai gli obiettivi del tuo piano d'azione personale. Incanala il maggior profitto possibile negli investimenti per il futuro.

Molti piani aziendali non offrono fondi indicizzati. In quel caso, trovare fondi a basso costo e ampiamente diversificati. I cosiddetti fondi del ciclo di vita o "data target" sono spesso un'opzione di backup accettabile. Se il tuo piano sponsorizzato dal datore di lavoro non offre molte scelte, chiedi alle risorse umane se è possibile ottenere di più. Potrebbero dire "no, "ma poi di nuovo, potrebbero ampliare il menu di fondi comuni di investimento della società. Non fa mai male chiedere!

Se hai intenzione di investire da solo, in alternativa o in aggiunta all'investimento tramite il piano della tua azienda, contatta direttamente le società di fondi comuni invece di passare attraverso un broker. Tre delle più grandi società di fondi comuni di investimento a zero spese sono:

- Fidelity Investments (800-FIDELITY)

- Prezzo T. Rowe (800-638-5660)

- Il gruppo dell'avanguardia (800-319-4254)

Se stai solo imparando a investire, probabilmente dovresti scegliere un'azienda e seguirla; ciò semplificherà le cose perché sarai in grado di tenere traccia di tutti i tuoi investimenti in un unico posto. Vanguard è probabilmente l'azienda più popolare per gli investitori passivi. Personalmente, Io uso Fedeltà. Anche T. Rowe Price va bene.

Per una discussione più dettagliata su come automatizzare i tuoi investimenti, prendi una copia di David Bach Il milionario automatico .

Regola di investimento n. 7:ignora il rumore

Mentre impari a investire, un'abilità importante da padroneggiare è ignorare tutto il rumore. Ignora le notizie. Ignora i tuoi amici. Ignorare tutti . Fare un piano. Metti in atto quel piano. Rendilo automatico. Allora dimenticalo. Sul serio, questo è il segreto per investire con successo.

Le persone tendono a versare denaro in azioni nel mezzo di mercati rialzisti, dopo che le azioni sono aumentate da un po' di tempo. Gli speculatori si accumulano, paura di perdere. Poi si fanno prendere dal panico e si salvano dopo che il mercato azionario ha iniziato a scendere. Comprando a un prezzo alto e vendendo a un prezzo basso, perdono una buona parte del resto.

È meglio invertire la tendenza. Segui i consigli di Warren Buffett, il più grande investitore del mondo:“Abbi paura quando gli altri sono avidi, e sii avido quando gli altri hanno paura”.

Nella sua lettera del 1997 agli azionisti della Berkshire Hathaway, Buffett, presidente e amministratore delegato della società, ha fatto una brillante analogia:"Se hai intenzione di mangiare hamburger per tutta la vita e non sei un allevatore di bestiame, dovresti desiderare prezzi più alti o più bassi per la carne bovina?” Vuoi prezzi più bassi, ovviamente:se mangerai molti hamburger nei prossimi 30 anni, vuoi comprarli a buon mercato.

Buffett completa la sua analogia chiedendo:“Se pensi di essere un risparmiatore netto nei prossimi cinque anni, dovresti sperare in un mercato azionario più alto o più basso durante quel periodo?"

Anche se sono lontani decenni dalla pensione, la maggior parte degli investitori si entusiasma quando i prezzi delle azioni salgono (e si spaventa quando scendono). Buffett sottolinea che questo è l'equivalente di rallegrarsi perché pagano di più per gli hamburger, il che non ha alcun senso:"Solo coloro che [venderanno] nel prossimo futuro dovrebbero essere felici di vedere aumentare le azioni". Sta portando a casa l'antica saggezza di comprare a poco e vendere a tanto.

Seguire questo consiglio può essere difficile. Per una cosa, va contro il tuo istinto. Quando le scorte sono diminuite, l'ultima cosa che vuoi fare è comprare di più. Oltretutto, come fai a sapere che il mercato è vicino al suo picco o al suo minimo? La verità è che non lo fai. La soluzione migliore è rendere regolare, investimenti pianificati, indipendentemente dal fatto che il mercato sia alto o basso .

Nel frattempo, ignorare le notizie finanziarie.

In Perché le persone intelligenti commettono grandi errori sui soldi? , Gary Belsky e Thomas Gilovich citano uno studio di Harvard sulle abitudini di investimento. I risultati?

“ Gli investitori che non hanno ricevuto notizie hanno ottenuto risultati migliori di quelli che hanno ricevuto un flusso costante di informazioni , bene o male. Infatti, tra gli investitori che negoziavano [un titolo volatile], quelli che sono rimasti all'oscuro hanno guadagnato più del doppio di quelli i cui traffici sono stati influenzati dai media”.

Anche se può sembrare imprudente ignorare le notizie finanziarie, non lo è:se stai risparmiando per la pensione 20 o 30 anni lungo la strada, le notizie finanziarie di oggi sono per lo più irrilevanti. Quindi prendi decisioni in base ai tuoi obiettivi finanziari personali, non se il mercato è salito o calato oggi.

Investire Regola n. 8:condurre una revisione annuale

Durante un dato anno, alcuni dei tuoi investimenti avranno rendimenti più elevati di altri. Per esempio, se hai iniziato l'anno con il 60% di azioni e il 40% di obbligazioni, potresti scoprire che ora hai il 66% in azioni e il 34% in obbligazioni. Cosa c'è di più, i tuoi obiettivi potrebbero essere cambiati, o potresti scoprire che non puoi sopportare tutto il rischio che pensavi di poter (è successo a molte persone nel 2008).

Compensare, riequilibrare i vostri investimenti alla fine di ogni anno. Questo significa semplicemente che dovresti spostare i soldi in modo che le tue risorse siano allocate nel modo in cui desideri che siano. Fare questo è un altro modo per togliere l'emozione dall'investimento.

Ci sono due modi per riequilibrare.

- Puoi vendere i tuoi vincitori e comprare i tuoi perdenti. Vendendo gli investimenti che sono cresciuti e comprando quelli che restano indietro, stai comprando basso e vendendo alto, proprio come dovresti. sii consapevole, anche se, che potresti dover delle tasse se segui questa strada, quindi controlla le implicazioni fiscali prima di vendere qualsiasi titolo.

- Se te lo puoi permettere, contribuire con nuovo denaro al tuo conto di investimento, ma solo per acquistare i beni che devono recuperare. Facendo questo, non devi preoccuparti delle tasse, ma avrai bisogno di un po' di contanti a portata di mano.

Sebbene molti professionisti degli investimenti giurino per il riequilibrio, ci sono alcune ricerche che mostrano che non è così importante come si pensava una volta. In Il piccolo libro degli investimenti di buon senso , John Bogle scrive, “Il riequilibrio è una scelta personale, non è una scelta che le statistiche possono convalidare. Non c'è niente di male nel farlo... ma non c'è nemmeno motivo di preoccuparsi servilmente di piccoli cambiamenti..." In altre parole:riequilibra se la tua allocazione delle risorse è fuori linea ma non preoccuparti di piccoli cambiamenti, specialmente se finisci per pagare un sacco di tasse riequilibrando.

La linea di fondo

In questo articolo, hai imparato che il mercato azionario offre ottimi rendimenti a lungo termine, e che puoi fare meglio del 95% dei singoli investitori mettendo i tuoi soldi in fondi indicizzati. Ma come si fa a mettere in pratica questa conoscenza? Qual è il modo migliore per trarre vantaggio dalle cose che hai imparato?

La risposta è incredibilmente semplice: Per iniziare a investire, impostare investimenti automatici in un portafoglio di fondi indicizzati. Ecco come:

- Metti il più possibile nei conti di investimento, il prima possibile. Finanziare i conti con agevolazioni fiscali (come i conti pensionistici) prima dei conti imponibili.

- Investire in un fondo indicizzato azionario a basso costo, come il Total Stock Market Index Fund (VTSMX) di Vanguard o lo Spartan Total Market Index Fund (FSTMX) di Fidelity.

- Se il mercato azionario ti rende nervoso, o vuoi ripartire il rischio, metti parte dei tuoi soldi in un fondo obbligazionario come il Total Bond Market Index Fund (VBMFX) di Vanguard o il Total Bond Market Index Fund (FTBFX) di Fidelity.

- Se vuoi diversificare con meno lavoro, investi in un fondo combinato a basso costo come STAR Fund di Vanguard (VGSTX) o Four-in-One Index Fund di Fidelity (FFNOX).

Dopo di che, ignora le notizie, non importa quanto siano eccitanti o spaventose le cose. Una volta all'anno, esamina i tuoi investimenti per assicurarti che i tuoi investimenti corrispondano ancora ai tuoi obiettivi. Quindi continua a mettere il più possibile nel mercato e lascia che il tempo si occupi del resto.

Questo è tutto. Ecco come investire in modo da ottenere grandi ritorni senza stress e preoccupazioni. Sul serio. Fai questo e dovresti sovraperformare la maggior parte degli altri investitori individuali a lungo termine.

Questa strategia non è solo ottima per investire i principianti. Anche i professionisti del mercato lo approvano. Nella sua lettera del 2013 agli azionisti, ad esempio, Warren Buffett ha delineato cosa accadrà alla sua vasta ricchezza quando morirà. La maggior parte andrà in beneficenza; alcuni andranno da sua moglie. Come saranno gestiti i soldi di sua moglie?

“Il mio consiglio al fiduciario non potrebbe essere più semplice:mettere il 10% della liquidità in titoli di stato a breve termine e il 90% in un fondo indicizzato S&P 500 a bassissimo costo. (Suggerisco Vanguard's.) Credo che i risultati a lungo termine della fiducia derivanti da questa politica saranno superiori a quelli ottenuti dalla maggior parte degli investitori…”

Esistono altre strategie di investimento che potrebbero fornire rendimenti simili? Sicuro. Ma questi approcci richiedono anche una maggiore educazione, raffinatezza, e attenzione da parte dell'investitore.

A meno che tu non sappia per un certezza che tu abbia questa conoscenza, raffinatezza, e attenzione, è meglio restare con i fondi indicizzati.

Nota a piè di pagina:come investo

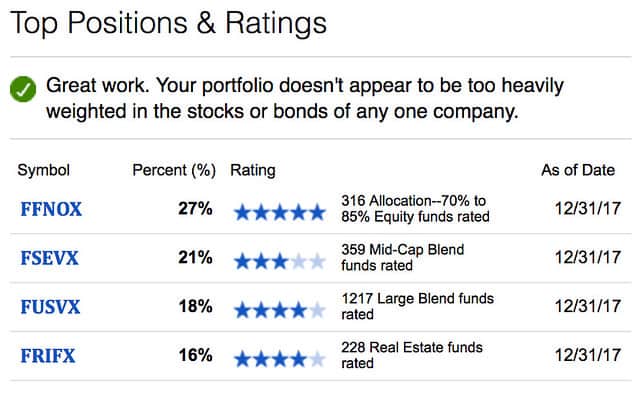

Pratico ciò che predico? Scommetti! Tutti i miei soldi sono in fondi indicizzati e obbligazioni individuali. Ecco le mie prime quattro partecipazioni ad oggi:

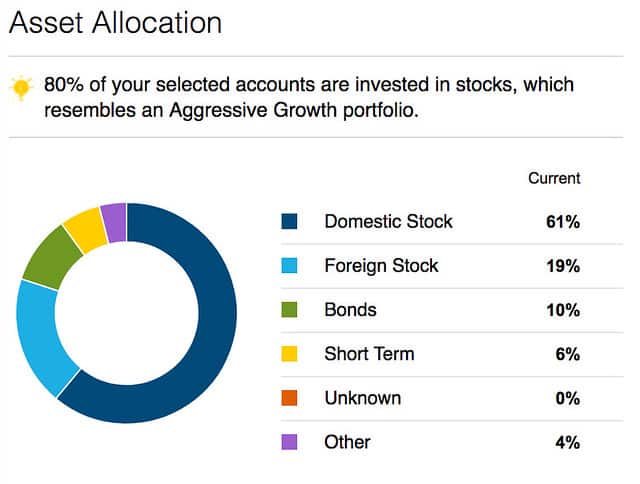

Questo mi dà un'allocazione complessiva delle risorse che assomiglia a questa:

Ho 48 anni e ho l'80% del mio portafoglio in azioni, 10% in obbligazioni, e il 10% in altri investimenti. Possiedo ancora 1115 azioni di azioni Sharper Image ormai prive di valore. Lo tengo per ricordarmi della mia passata stupidità.

Uno dei miei obiettivi personali nei prossimi anni è acquisire le conoscenze e la sofisticatezza necessarie per dilettarsi in altre forme di investimento. (Credo di avere già la mentalità.) Per ora, Mi accontento del consiglio di Warren Buffett. Mi è servito bene.

-

Come investire in borsa:una guida per principianti

Investire nel mercato azionario è un ottimo modo per mettere i tuoi soldi al lavoro e aumentare la ricchezza, ma imparare a investire può essere una prospettiva schiacciante. Tra sapere quanto devi in

-

Come investire in azioni:investire per principianti

Questo post contiene link di affiliazione, il che significa che riceviamo una commissione se fai clic su un link e acquisti qualcosa che ti abbiamo consigliato. Si prega di consultare la nostra politi

Articoli in Evidenza

- Come investire in azioni

- Come investire nell'arte nel 2021:una guida per principianti

- Come iniziare a investire con soli $ 100

- Come investire in azioni:investire in azioni per principianti

- Come investire $ 100,

- Come investire i tuoi primi $ 1,

- Come investire in azioni:una guida per principianti

- Quanti anni devi avere per investire?

- Investire in dividendi:la guida essenziale

- Come investire in criptovaluta in modo sicuro:una guida

-

Come investire in azioni

Come investire in azioni Vuoi imparare a investire in azioni ma non sai da dove cominciare? Non sei solo. Molte persone hanno unidea generale che investire in azioni sarebbe una decisione intelligente per il loro futuro fin...

-

Guida per gli investitori:come investire in azioni a dividendi

Guida per gli investitori:come investire in azioni a dividendi Chi investe in borsa si assume una certa quantità di rischio. Ma se abbiamo imparato qualcosa negli ultimi due anni, è che può essere difficile trovare un porto sicuro nel mercato mobiliare. Incoragg...