In che modo le commissioni sui fondi comuni di investimento possono costarti un sacco di soldi

Robert Farrington di The College Investor di recente si è battuto per uno dei suoi lettori. "Sento che il mio consigliere non mi sta guidando sulla strada giusta, gli disse il suo lettore. “Quando gli cito [fondi indicizzati], cambia argomento o devia su altri argomenti”.

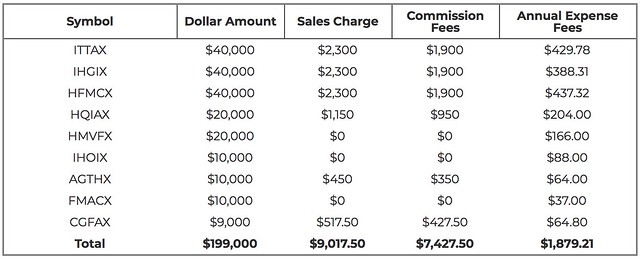

Farrington esaminò i numeri e scoprì che il consulente finanziario del suo lettore avrebbe avuto da guadagnare $ 7247,50 in commissioni consigliando costosi fondi comuni. Ma non è tutto. “Quando aggiungi il rapporto spese, questo portafoglio sta costando all'investitore $ 11, 004.71 nel primo anno, Scrive Farrington. "E potenzialmente costando all'investitore $ 1, 879,21 o più all'anno dopo!” (E questo non include le commissioni e gli oneri creati dal ribilanciamento periodico del portafoglio.)

Come esperimento, Farrington ha esaminato cosa sarebbe necessario per spostare il portafoglio esistente del suo lettore in fondi indicizzati a basso costo. I risultati sono stati scioccanti:“Semplicemente investendo in un portafoglio a basso costo, siamo stati in grado di ridurre i costi totali da $ 11, 004,71 a soli $ 176,60. Si tratta di una riduzione dei costi del 99%. “

Questo mi ricorda una storia della mia vita.

Inscatolato da cattivi investimenti

Prima che mio padre morisse nel 1995, ha istituito un piano di partecipazione agli utili per i dipendenti dello scatolificio di famiglia. Ogni anno, l'azienda ha contribuito con una certa somma (fino al 15% del reddito annuo di tutti i dipendenti) in un conto di investimento. Perché non sapevamo niente di meglio, abbiamo usato un'importante società di brokeraggio per gestire questi soldi.

Mio cugino Nick, che è un po' un secchione dei soldi, tenuto registri per la società di box. Dopo alcuni anni, ha notato qualcosa di strano. Sebbene il mercato azionario fosse in piena espansione a causa della bolla tecnologica, i nostri conti di investimento non lo erano. Infatti, crescevano a malapena. Ha fatto qualche ricerca e le sue ricerche lo hanno lasciato furioso. Avevamo fiducia che la famosa società di brokeraggio stesse facendo del suo meglio per noi, ma non era così. Stavano facendo del loro meglio per loro stessi .

Quando ho chiesto a Nick se si ricordava di questo (dopo quasi vent'anni), certamente l'ha fatto. “Mi ha fatto incazzare, " Egli ha detto. L'intermediazione ci ha fatto investire in quello che è stato chiamato un Unit Investment Trust. Ecco come Nick descrive la situazione:

L'Unit Investment Trust consisteva in un pacchetto di azioni selezionate per essere acquistate da [la società di brokeraggio] per soddisfare alcuni criteri di investimento. Le unità di questo pacchetto possono essere acquistate per $ 1,00 più una commissione dell'8%.

In un momento specifico hanno acquistato il titolo e lo hanno tenuto per un anno. Alla fine dell'anno hanno venduto le azioni e hanno preso la loro commissione di gestione del 4% e hanno distribuito il resto dei fondi a coloro che avevano acquistato le quote. Poi ripeti tutto da capo. Non ricordo le commissioni effettive e le tariffe ma sembra che il totale fosse di circa il 12%.

Questo, insieme alle normali commissioni di gestione del 3-5% per i loro fondi (più le commissioni) sono ciò che mi ha convinto che non mi piaceva [la società]. A confronto, Il fondo crescita e reddito di Vanguard ha un rapporto spese dello 0,34%. Il 500 Index Fund di Vanguard ha un rapporto spese dello 0,14%.

Potete crederci? Il grande nome dell'intermediazione ci stava fregando al ritmo di quasi dodici per cento per anno. È questo tipo di stronzate che mi rende un sostenitore così accanito dell'investimento fai-da-te con i fondi indicizzati. Non mi interessa che tipo di rendimenti ti promette il tuo broker. Non saranno sufficienti per compensare le commissioni del 12%! (E sì, Lo so, là sono consulenti etici là fuori. Ma come si fa a distinguere il bene dal male?)

Questo è anche un esempio del perché uno dei principi fondamentali di Get Rich Slowly è a nessuno importa più dei tuoi soldi di te . È molto facile fidarsi dei professionisti, che siano broker o agenti immobiliari o, bene, blogger — solo perché hanno percepito una posizione di autorità. I consigli che gli altri ti danno sono quasi sempre nel loro interesse, che può o meno corrispondere al tuo interesse. Fai le tue ricerche, ottenere consigli da una varietà di fonti, e alla fine, prendere le proprie decisioni in base ai propri obiettivi e valori.

tana dei ladri

Alla fine del suo articolo su The College Investor, Farrington scrive:

La parte triste di questo è che ci vuole molto tempo e sforzi per capire quanto stai effettivamente pagando al tuo consulente finanziario. Ho passato circa un'ora a cercare le tasse, rapporti di spesa, e commissioni che il consulente finanziario stava ricevendo per questo articolo. E la maggior parte delle persone non trascorrerà il proprio tempo a farlo.

Vorrei davvero che ci fossero più consulenti in anticipo, onesto, e trasparenti sulle loro tariffe. È per questo che mi piacciono molto i pianificatori finanziari a pagamento. Paghi una tariffa fissa in anticipo e ottieni un piano finanziario che puoi eseguire.

Per una visione ancora più lunga di come Wall Street prende i tuoi soldi (legalmente), dai un'occhiata allo sfogo di Todd Tresidder su Financial Mentor. Anche lui vuole migliori rivelazioni:

Credo che dovrebbe essere illegale per qualsiasi broker, consulente finanziario, fiduciario, società di brokeraggio, venditore, o chiunque altro abbia contatto con il denaro di un cliente per ricevere qualsiasi compenso o distribuire qualsiasi pagamento relativo a quel conto che non è chiaramente divulgato in anticipo e direttamente sotto forma di rendiconto finanziario.

Le divulgazioni scritte nei contratti non sono adeguate perché poche persone le leggono o le capiscono, e non avere alcuna divulgazione è completamente inaccettabile. Devi mostrare al cliente i soldi:questo è il punto chiave.

Se tu veramente voglio essere disgustato dai pirati di Wall Street, leggere tana dei ladri , il bestseller del 1992 di James B. Stewart. Questo libro racconta gli scandali dell'insider trading degli anni '80, quando nomi come Ivan Boesky e Michael Milken erano in primo piano nelle notizie.

tana dei ladri non solo mi ha aperto gli occhi sulle azioni di questi famosi truffatori; ha rivelato quanti soldi i broker di grandi nomi nel loro insieme sanguinano dalla nostra economia. E lo fanno sfruttando le persone comuni come te e me.

-

Costo per usura:come può aiutarti a risparmiare denaro

Quando si tratta di abbigliamento, scarpe, e acquisti accessori, Credo fermamente nel costo per usura, a cui mi riferisco anche come ottenere il valore dei miei soldi. Non importa se si tratta di un

-

Come lasciare per sempre le commissioni bancarie nel 2022

È davvero possibile non pagare inutili commissioni al tuo istituto finanziario. Le commissioni bancarie sono un costo non necessario che può davvero intaccare il tuo budget, soprattutto se ne vieni

Articoli in Evidenza

- Come investire in un fondo comune di investimento

- I siti di cash-back possono farti risparmiare un sacco di soldi

- In che modo la distribuzione del reddito dei fondi comuni può avvantaggiarti

- Come determinare il prezzo del fondo comune di investimento

- Come giudicare la performance del fondo comune di investimento

- Come aggirare le commissioni di un fondo comune di investimento gestito attivamente

- Puoi investire in un fondo comune di investimento estero?

- Come analizzare i prezzi dei fondi comuni di investimento

- Come investire in un ottimo fondo comune di investimento

- Puoi piazzare un ordine stop-loss su un fondo comune?

-

Quanta alfabetizzazione finanziaria può farti risparmiare quest'anno

Quanta alfabetizzazione finanziaria può farti risparmiare quest'anno La conoscenza è preziosa, come dice la verità, ma raramente possiamo mettere un prezzo esatto su di esso. Per fortuna, non è il caso dei soldi. Infatti, aggiornarsi sulle tue capacità finanziarie può ...

-

In che modo il Community College può farti risparmiare denaro?

In che modo il Community College può farti risparmiare denaro? Non cè dubbio:luniversità è costosa. Gli studenti che vogliono ridurre i costi crescenti dellistruzione superiore guardano al community college come unopzione più conveniente. Al college comunitar...