Fondi a valore stabile:una guida per principianti alla preservazione del capitale

Per gli investitori che desiderano preservare il proprio capitale per la pensione, l'istruzione o altri scopi definiti, esiste un'ampia gamma di investimenti conservativi da considerare come fondi del mercato monetario, titoli del Tesoro, certificati di deposito (CD) e rendite fisse. L’elenco è lungo e, francamente, confuso, soprattutto per gli investitori alle prime armi. Sebbene tutti questi investimenti siano progettati per limitare il rischio e ridurre la volatilità, non funzionano allo stesso modo né hanno lo stesso scopo l'uno dell'altro.

I fondi a valore stabile sono una parte leggermente più nascosta di questo panorama, ma vale la pena prenderli in considerazione. Comprendere come funzionano questi fondi, nonché i relativi vantaggi e compromessi, è fondamentale affinché gli investitori decidano come gestire le proprie strategie di risparmio per la pensione o l'istruzione.

Che cos'è un fondo a valore stabile?

I fondi a valore stabile sono investimenti a basso rischio specificamente progettati per essere utilizzati in piani di risparmio previdenziale e educativo con vantaggi fiscali, come i conti 401 (k) s, 403 (b) se 529. I fondi investono in portafogli diversificati di obbligazioni di alta qualità che vengono poi abbinati a contratti assicurativi. Gli obiettivi di questi fondi sono semplici:preservare il capitale, fornire rendimenti costanti e contribuire a ridurre l'impatto delle oscillazioni dei prezzi di mercato e delle fluttuazioni dei tassi di interesse.

Qual è il tuo prossimo passo verso la pensione?

I meccanismi:come funzionano i fondi a valore stabile

Nello specifico, i fondi a valore stabile detengono essenzialmente panieri di titoli a reddito fisso a breve e medio termine. Questi includono obbligazioni societarie, titoli garantiti da ipoteca, titoli del Tesoro, obbligazioni di agenzie e altro ancora. Lo specifico mix di portafoglio varia a seconda del fondo, ma tutti sono progettati per supportare rendimenti stabili e prevedibili e proteggere i risparmi degli investitori.

Oltre alla strategia principale dei fondi stabili, esiste una componente assicurativa integrata, pensata per fornire ulteriore stabilità e protezione, disponibile in diverse forme. Alcuni fondi a valore stabile utilizzano contratti di investimento garantiti (GIC) o contratti di conto generale. Questi essenzialmente consentono agli investitori di depositare i propri soldi presso gli assicuratori, che poi, supportati da tutto o parte del loro bilancio più ampio, forniscono un rendimento fisso per un determinato periodo. Altri fondi si affidano a contratti wrap che agiscono come una forma di assicurazione sulle attività di un fondo. Indipendentemente dal tipo di componente assicurativa utilizzata, l'obiettivo è sempre quello di consentire agli investitori, soggetti alle regole del piano, di spostare denaro dentro o fuori dal fondo al valore contabile anziché al valore di mercato, isolandoli dalla volatilità del mercato obbligazionario.

I rendimenti dei fondi a valore stabile vengono quindi applicati attraverso un tasso di credito, che determina la quantità di interessi accreditati agli investitori nel tempo. Il tasso di credito viene periodicamente rideterminato, generalmente su base annuale, ed è influenzato dal rendimento del portafoglio obbligazionario sottostante, dai tassi di interesse, dai termini del contratto assicurativo e da altri fattori.

Per gli investitori conservatori che cercano un ulteriore livello di sicurezza per proteggere il proprio capitale, i fondi a valore stabile possono rappresentare un investimento interessante. Tuttavia, come qualsiasi altro investimento in un piano pensionistico, questi fondi addebitano commissioni e ogni fondo ha le proprie regole che influiscono su prelievi, trasferimenti e altro. I potenziali investitori dovrebbero assicurarsi di comprendere come opera il fondo a valore stabile che stanno prendendo in considerazione prima di investire.

Il ruolo e i principali vantaggi dei fondi a valore stabile

Gli investitori spesso cercano fondi dal valore stabile per fornire una base solida e a basso rischio per i loro portafogli diversificati. Come accennato in precedenza, questi fondi sono progettati soprattutto per proteggere il capitale degli investitori e fornire rendimenti affidabili. Ciò li rende particolarmente attraenti per gli investitori prossimi alla pensione e che non possono permettersi brusche flessioni dei loro portafogli.

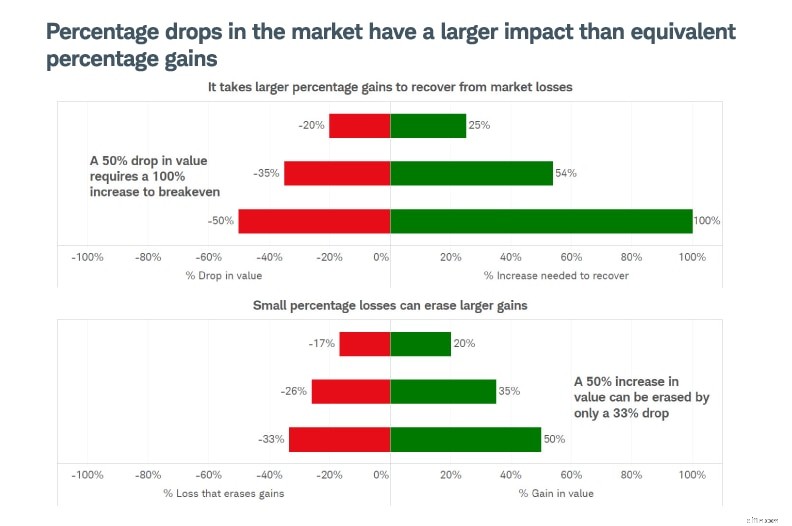

Poiché i rendimenti dei fondi a valore stabile provengono da un mix diversificato di obbligazioni di alta qualità, accompagnate da contratti assicurativi, possono fornire prestazioni affidabili, anche in caso di cambiamenti delle condizioni di mercato e dei tassi di interesse. Questa ridotta volatilità può aiutare gli investitori a evitare di prendere decisioni guidate emotivamente che possono portare a perdite eccessive e ostacolare gli obiettivi pensionistici o di risparmio a lungo termine. Ricorda, le perdite sono asimmetriche, il che significa che la percentuale di guadagno richiesta per recuperare da una perdita è sempre superiore alla percentuale di perdita stessa. Un punto di forza dei fondi a valore stabile è che cercano di proteggersi da queste perdite.

Fonte:Centro Schwab per la ricerca finanziaria.

Solo a scopo illustrativo. Lo Schwab Center for Financial Research è una divisione di Charles Schwab &Co., Inc.

Un altro vantaggio dei fondi a valore stabile è la liquidità. Gli investitori in genere possono accedere al proprio denaro ogni giorno, in base alle regole del piano e alle disposizioni dei fondi, e i prelievi automatici possono essere facilmente modificati per soddisfare le mutevoli esigenze. Ciò rende questi fondi appropriati per i piani di risparmio per l'istruzione 529 poiché non sono pensati solo per preservare il capitale ma anche per fornire liquidità per le spese educative quando necessario.

Tuttavia, vale la pena notare che i fondi dal valore stabile generalmente non sono progettati per gli investitori più giovani che possono resistere alle recessioni del mercato e avere più tempo per accumulare ricchezza, o per gli investitori più propensi al rischio che cercano guadagni fuori misura.

Compromessi importanti da considerare

Sebbene i fondi a valore stabile siano progettati per preservare il capitale e ridurre la volatilità, tale stabilità comporta dei compromessi che gli investitori dovrebbero considerare:

- Ridotto potenziale di rendimento a lungo termine. Poiché i fondi stable value si concentrano sulla protezione dalle perdite e sulla stabilità durante le recessioni del mercato, generalmente offrono un potenziale di rialzo limitato, in particolare se confrontati con azioni o investimenti a reddito fisso ad alto rischio.

- Rapporti di spesa. I rapporti di spesa, ovvero le spese operative di un fondo espresse come percentuale del patrimonio netto medio, variano a seconda del fondo. Queste commissioni possono ridurre i rendimenti netti nel tempo.

- Rischio di inflazione. Durante i periodi di inflazione elevata, i rendimenti bassi e costanti dei fondi stable value potrebbero non tenere il passo con l'aumento dei prezzi al consumo, portando a rendimenti reali negativi.

- Cambiamento dei tassi di accredito. I tassi di credito tendono a seguire le tendenze dei tassi di interesse di mercato, ma cambiano più gradualmente nel tempo. Ciò può far sì che i rendimenti dei fondi con valore stabile ritardino le alternative liquide in contesti di tassi in aumento. Tuttavia, potrebbero sovraperformare queste alternative quando i tassi sono bassi o in calo.

- Restrizioni di prelievo. I fondi a valore stabile in genere consentono prelievi giornalieri e altri trasferimenti. Tuttavia, spesso includono anche disposizioni di uscita che possono limitare ingenti prelievi immediati e impedire agli investitori di spostare denaro verso fondi concorrenti senza un periodo di attesa.

Confronto tra fondi a valore stabile e altre opzioni di investimento conservatrici

Gli investitori che cercano modi per proteggere il proprio capitale hanno alcune scelte oltre ai fondi a valore stabile, e vale la pena considerare i pro e i contro di ciascuna. I fondi del mercato monetario sono forse la scelta più popolare. Questi fondi offrono anche rendimenti costanti, ma hanno un’esposizione più diretta alle variazioni dei tassi di interesse. Questo può essere un vantaggio rispetto ai fondi a valore stabile quando i tassi sono in aumento, ma uno svantaggio quando i tassi scendono.

I CD offrono un rendimento fisso se detenuti fino alla scadenza. Questi possono essere pratici per gli investitori che vogliono proteggere i propri risparmi, a condizione che non abbiano bisogno di accedere al proprio denaro per finanziare la spesa pensionistica o per l'istruzione.

I titoli del Tesoro sono un’altra opzione di investimento conservativa comune. Come i fondi del mercato monetario, possono offrire maggiori vantaggi quando i tassi di interesse sono elevati e vengono scambiati liberamente sul mercato aperto, ma gli investitori dovranno far fronte alle fluttuazioni giornaliere dei prezzi e ai rendimenti inferiori quando i tassi di interesse sono bassi.

Su periodi più lunghi, le differenze tra questi investimenti conservativi possono portare a risultati distinti in termini di rischio e rendimento.

Considerazioni per i potenziali investitori

Decidere se investire in fondi a valore stabile e quindi selezionare il fondo giusto può essere una sfida. Ecco alcuni suggerimenti per aiutarti a far girare la palla:

- Considerare l'orizzonte temporale dell'investimento e le esigenze di reddito. Ricorda che i fondi dal valore stabile tendono ad essere più appropriati per gli investitori con orizzonti temporali di investimento più brevi che hanno bisogno di prelevare denaro su base continuativa.

- Valutare come il fondo si inserisce in un portafoglio diversificato. Questi fondi sono spesso utilizzati come pilastro stabile e conservatore insieme ad altri asset e azioni che producono reddito. È fondamentale valutare se i fondi dal valore stabile migliorano il potenziale di rendimento complessivo e il bilanciamento del rischio di un portafoglio anziché considerarli separatamente.

- Ricorda che non tutti i fondi a valore stabile sono creati uguali. Assicurati di confrontare le strutture tariffarie dei fondi, le partecipazioni, le performance passate, i tassi di credito e altri termini e condizioni. A tale scopo, valuta la possibilità di rivedere la scheda informativa, le dichiarazioni trimestrali e i documenti informativi di ciascun fondo.

- Comprendere le regole e le disposizioni specifiche del piano. I fondi a valore stabile hanno regole diverse per quanto riguarda le limitazioni di prelievo e le disposizioni di uscita. Assicurati di rivedere queste regole per evitare sorprese indesiderate.

- Nota:i tassi di accredito non sono scolpiti nella pietra. Tassi di credito elevati possono essere interessanti, ma è importante rivedere la frequenza con cui il tasso di un fondo viene ripristinato e come si è comportato in passato in diversi contesti di tassi di interesse. Più alto non significa sempre migliore.

Qual è il tuo prossimo passo verso la pensione?

Altro da Charles Schwab

Questo materiale è destinato esclusivamente a scopi informativi e didattici generali. Ciò non deve essere considerato una raccomandazione individualizzata o una consulenza di investimento personalizzata. Le strategie di investimento menzionate potrebbero non essere adatte a tutti. Ogni investitore deve rivedere una strategia di investimento per la propria situazione particolare prima di prendere qualsiasi decisione di investimento.

Solo a scopo illustrativo. Le situazioni individuali varieranno. Non intende riflettere i risultati che puoi aspettarti di ottenere.

Tutte le espressioni di opinione sono soggette a modifiche senza preavviso in reazione ai cambiamenti delle condizioni di mercato, economiche o politiche. I dati qui contenuti provenienti da fornitori terzi sono ottenuti da fonti considerate affidabili. Tuttavia, la sua accuratezza, completezza o affidabilità non può essere garantita.

Investire comporta rischi, inclusa la perdita del capitale.

La documentazione di supporto per eventuali reclami o informazioni statistiche è disponibile su richiesta.

I titoli a reddito fisso sono soggetti a una maggiore perdita di capitale durante i periodi di aumento dei tassi di interesse. Gli investimenti a reddito fisso sono soggetti a vari altri rischi, tra cui cambiamenti nella qualità del credito, valutazioni di mercato, liquidità, pagamenti anticipati, rimborsi anticipati, eventi societari, conseguenze fiscali e altri fattori.

0326-LSCC

-

Wealthfront distribuisce conti di risparmio ad alto rendimento a nuovi clienti

La battaglia per il business tra i servizi finanziari online continua a avvantaggiare i consumatori. Wealthfront ha annunciato martedì che il loro conto Wealthfront Cash introdotto di recente viene

-

Come funziona l'assicurazione auto

Ti chiedi come funziona lassicurazione auto, quale compagnia assicurativa scegliere e come dare un senso alle franchigie? A prima vista, può sembrare piuttosto confuso, ma conoscere alcune cose import

Articoli in Evidenza

- 6 modi per rafforzare il tuo fondo di emergenza di $ 500

- Sondaggio:il 21% degli americani che lavorano non risparmia proprio nulla

- 6 modi per allungare i soldi delle vacanze dopo la riapertura del coronavirus

- Sì,

- Valuta la tua spesa per risparmiare

- Hai bisogno di un conto di risparmio sanitario? Ecco i pro e i contro

- 5 segnali di allarme di una truffa sui prestiti personali

- Hulu vs Hulu + TV in diretta:un confronto completo (2024)

- Come sapere se stai risparmiando troppo

- Le migliori alternative Quicken

-

Che cos'è uno scambio di Bermuda?

Che cos'è uno scambio di Bermuda? Una Bermuda swaption è unopzione che offre allacquirente il diritto, ma non lobbligo, di partecipare a un interest rate swapInterest Rate SwapUn interest rate swap è un contratto derivato attraverso i...

-

LLM e modelli di base nella catena di fornitura:trasformare la pianificazione e la previsione

LLM e modelli di base nella catena di fornitura:trasformare la pianificazione e la previsione Panoramica Questo articolo esplora come queste tecnologie fondamentali dellintelligenza artificiale possono essere applicate allinterno della catena di fornitura, dalla semplificazione dellaccesso a ...