Padroneggia i tuoi soldi:una guida per principianti alla creazione di un budget

Ricordo che ero seduto nell'ufficio del consulente del credito come se fosse ieri. Avevo un debito di $ 50.000 e non avevo idea di dove andassero a finire i miei soldi ogni mese.

Il suo suggerimento era per me come una lingua straniera, ma diceva che era l'unica soluzione per raggiungere il successo finanziario. Mi ha detto di fare un budget.

Anni dopo, so che il budget è stato fondamentale nel mio percorso finanziario. Se hai difficoltà e hai bisogno di sviluppare un piano per i tuoi soldi, questa guida può aiutarti a iniziare.

Come stabilire un budget mensile

Il budget è spesso visto come restrittivo. Tuttavia, ti consente di controllare le tue finanze e di spendere liberamente denaro in base ai tuoi obiettivi finanziari.

Prima di iniziare, dovrai raccogliere alcune informazioni. Ciò include:

- Estratti conto bancari

- Buste paga

- Estratti conto della carta di credito

- Elenco delle tue fatture mensili

Se possibile, disporre di almeno tre mesi delle informazioni di cui sopra. Questo ti aiuterà ad avere un'idea migliore di quanto spendi e guadagni ogni mese.

*Offerta del giorno:guadagna il 4,50% (11 volte l'attuale media nazionale) sui tuoi contanti con il conto Savings Connect di CIT Bank. Inizia con $ 100 e deposita elettronicamente almeno $ 200 al mese per ottenere questo tasso! Tutti i depositi sono assicurati FDIC fino a un massimo di $ 250.000 per depositante.

Con quelli in mano, è il momento di creare un budget.

Calcola il tuo reddito

Il primo passo per stabilire un budget mensile è determinare quanti soldi guadagni ogni mese. Questo non è il tuo reddito lordo. Si tratta invece del tuo reddito netto.

Il tuo reddito includerà la paga che guadagni dal tuo lavoro quotidiano più eventuali soldi guadagnati attraverso un traffico secondario .

Non trascurare altri flussi di reddito. Se guadagni fondi da fonti come disabilità, previdenza sociale o anche alimenti e mantenimento dei figli, includi anche quelli.

L'idea qui è identificare il tuo reddito mensile totale. Se il tuo reddito varia ogni mese, calcola la media degli importi per avere un'idea migliore di quanto guadagni.

Avere queste informazioni è essenziale in quanto ti consente di sapere con cosa devi lavorare. Inoltre, se le tue spese superano le tue entrate, devi ridurre le tue spese.

Monitora le tue spese

Dopo aver calcolato il tuo reddito al netto delle imposte, devi determinare quanto spendi ogni mese. Ciò include tutto ciò per cui spendi soldi, dall'affitto al caffè occasionale che acquisti mentre vai al lavoro.

È meglio elencare tutte queste spese in modo da non trascurare nulla. Ciò dovrebbe includere sia le spese note che quelle variabili.

Le spese fisse possono includere quanto segue:

- Affitto/mutuo

- Utenze (gas ed elettricità)

- Fattura Internet

- Conto del cellulare

- Cavo o altre alternative al cavo

- Pagamenti dei debiti

- Assicurazione

Dovrai quindi includere le spese variabili che hai ogni mese, come ad esempio:

- generi alimentari

- Gas

- Donazioni di beneficenza

- Intrattenimento

- Animali domestici

Le tue spese variabili potrebbero apparire diverse, quindi questo ha lo scopo di darti un'idea di alcune cose che potresti classificare come variabili.

È meglio calcolare la media della spesa variabile nel corso di diversi mesi per avere un'idea di ciò che spendi veramente.

Puoi utilizzare app per la definizione del budget come Personal Capital per monitorare la tua spesa. La nostra piattaforma preferita è Tiller. Si collega al tuo conto bancario e inserisce tutte le tue spese in un foglio di calcolo facile da usare.

In alternativa, puoi annotare manualmente le tue spese mensili. Tuttavia, molti lo trovano utilizzando app economiche è un modo più semplice per gestire il tuo budget personale.

Indipendentemente dalla tua scelta, tenere traccia delle tue spese è essenziale se hai un reddito fisso. Leggi la nostra guida su come risparmiare con un budget limitato per identificare modi attuabili per ridurre i costi.

Determina cosa resta

Ora che hai le tue entrate e uscite mensili, vuoi sottrarre i due per identificare la tua posizione. L’obiettivo è avere soldi in più.

Avere denaro extra alla fine di ogni mese ti consente di risparmiare denaro nel fondo di emergenza, aumentare il fondo pensione o raggiungere altri obiettivi.

Tuttavia, se non sei all’altezza, è tempo di rivedere le tue abitudini di spesa e spendere meno ogni mese. Questa può essere una sensazione travolgente, ma è fattibile.

Invece di guardare al divario nel suo complesso, identifica i semplici cambiamenti che puoi apportare per ridurre rapidamente il deficit. Ciò aumenterà la sicurezza necessaria per ridurre le bollette mensili su tutta la linea.

Leggi la nostra guida su come risparmiare ogni mese per identificare potenziali modi per spendere meno.

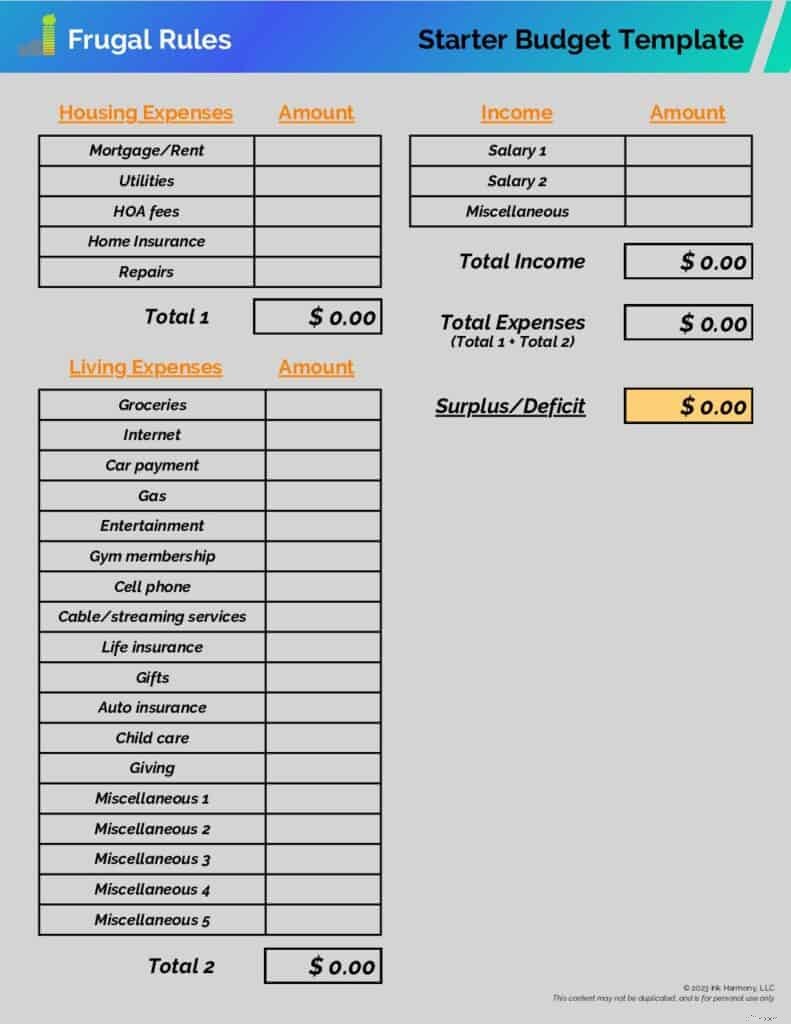

Puoi utilizzare il nostro foglio di lavoro per il budget stampabile di seguito per avviare un piano di base. Inserisci il tuo reddito mensile nel campo "Stipendio 1".

Se hai un partner, inserisci le informazioni sul suo stipendio nel campo "Stipendio 2". Qualsiasi reddito guadagnato dovrebbe essere inserito nella sezione "Varie".

Quindi, compila i campi delle spese con i costi che ti riguardano. Dopo aver fornito tutte le informazioni, dovresti vedere una linea di surplus o deficit in basso a destra nel foglio di calcolo.

Scarica subito il nostro modello di budget iniziale gratuito

Cosa fare con il denaro rimanente

Spendere meno di quanto guadagni è una posizione fantastica in cui trovarsi. Fornisce la possibilità di raggiungere obiettivi di risparmio e perseguire la libertà finanziaria.

Gestire ciò che ti rimane è personale quanto un budget. Vuoi utilizzare questi fondi per lavorare per raggiungere ciò che conta di più per te.

Gli esempi includono:

- Risparmiare per l'acconto sulla casa

- Rimborso del debito

- Risparmio per una famiglia

- Investire per la pensione

- Risparmiare per una grande spesa

Vivere rispettando un budget è un'ottima risorsa da utilizzare per aiutarti a raggiungere questi obiettivi. Prima di impegnarti a raggiungerli, assicurati di aumentare i tuoi risparmi di emergenza per gestire eventuali spese impreviste.

È meglio automatizzare i tuoi risparmi per raggiungere i tuoi obiettivi. La maggior parte delle banche ti consente di farlo gratuitamente ed è semplice da configurare. Ti assicura inoltre che non dimenticherai di salvare.

*Correlato:leggi la nostra guida su come stabilire il budget per l'acquisto di una casa quando sei alla ricerca della tua prima casa.

CIT Bank è la nostra banca online preferita da utilizzare per i conti di risparmio. Pagano tariffe super competitive e hanno la stessa assicurazione FDIC che ottieni presso la tua banca locale.

Leggi la nostra recensione su CIT Bank per saperne di più Iniziare a risparmiare presto è essenziale.

Leggi la nostra guida su un penny raddoppiato per 30 giorni per apprendere l'importanza di iniziare presto e il potere dell'interesse composto.

Risciacquare e ripetere

Vivere con un budget limitato non è una situazione "imposta e dimentica". I tuoi modelli di spesa potrebbero cambiare o potresti guadagnare entrate aggiuntive che non avevi pianificato nel tuo budget iniziale.

È meglio rivalutare il budget almeno semestralmente. Se stai lavorando per costruire il tuo primo budget mensile, vuoi analizzarlo settimanalmente. Una volta che ti sentirai a tuo agio, potrai rivederlo mensilmente o trimestralmente.

Ciò ti consente di ottimizzare le tue spese e ti assicura di dare uno scopo a ogni dollaro. Non lasciare che questo ti travolga. Non è un processo difficile.

L'utilizzo di un'app per il budget è un modo semplice per semplificarlo e richiede solo pochi minuti del tuo tempo ogni mese.

Inoltre, questo ti aiuta a evitare semplicemente di arrivare a fine mese. Leggi la nostra guida su come smettere di vivere di stipendio in stipendio per identificare modi per creare surplus nel tuo budget.

Scegli un metodo di budget

Può essere difficile scegliere tra i sistemi e i metodi di bilancio disponibili. Non esiste un approccio superiore agli altri, ma potrebbe essercene uno più adatto a te.

Ciò che conta di più è avviare e gestire i tuoi soldi in un modo che ti aiuti a raggiungere i tuoi obiettivi. Ecco tre stili di budget popolari.

Budget a base zero

Il budget a base zero è una buona scelta se vuoi dare uno scopo a ogni dollaro. Assegni tutto il tuo denaro alle spese, al risparmio mensile, al rimborso del debito e ad altri obiettivi.

Se al momento non controlli le tue spese, questo è un buon approccio da utilizzare. Consideralo come un film in corso di tutte le tue spese.

Tuttavia, la gestione di un budget a base zero può richiedere parecchio tempo. Inoltre, se hai spese ricorrenti che cambiano regolarmente, potrebbe non essere la scelta migliore.

Hai bisogno di un budget (YNAB) è una fantastica app per il budget da utilizzare se scegli questo approccio.

Preparazione del budget delle buste di cassa

Il budget della busta di cassa è un metodo tradizionale di gestione del denaro. Mia moglie ed io abbiamo utilizzato questa strategia quando ci siamo sposati e ci ha aiutato a raggiungere vari obiettivi.

Con questo metodo prelevi contanti ogni volta che vieni pagato e lo assegni a una categoria di spesa. Puoi leggere il nostro articolo sulle percentuali di budget per categoria per capire come dovrebbero essere.

L'uso di questo metodo ti aiuta a evitare spese eccessive. Ti aiuta anche a evitare le commissioni di scoperto.

Tuttavia, potresti non voler portare con te contanti o trovarli troppo onerosi da gestire.

Qube è un'app utile da utilizzare se scegli questo approccio.

Budget 50/30/20

Un budget basato su percentuali è una buona scelta se vuoi semplificare le cose e gestire solo alcune categorie di spesa. Il metodo 50/30/20 è la scelta più popolare.

Ecco come funziona:

- Destini il 50% del tuo reddito a bisogni come alloggio e cibo

- Destina il 30% a desideri come viaggi e intrattenimento

- Il restante 20% va al risparmio e al rimborso del debito

La bellezza di questo approccio è che ti consente di avere un framework flessibile con cui lavorare. Si concentra inoltre sul risparmio e sul rimborso del debito.

Leggi la nostra guida su come saldare rapidamente i debiti se hai bisogno di eliminare l'indebitamento.

Tuttavia, potrebbe incoraggiare una spesa eccessiva se hai un reddito elevato. Inoltre, le persone a basso reddito potrebbero dover spendere oltre il 50% del proprio reddito per i propri bisogni.

Noterai una cosa fondamentale mentre impari a pianificare il denaro. È probabile che scoprirai che a volte può essere difficile vivere secondo le tue possibilità.

Va bene ed è qualcosa che molte persone sperimentano. Un budget dovrebbe darti la libertà e non innumerevoli ore di stress sulle tue finanze.

Il modo migliore per rispettare un budget è controllarlo regolarmente e ridurre le spese ove possibile. All'inizio, controlla il tuo budget settimanalmente. Imparerai presto che puoi spostarlo sul monitoraggio mensile.

Se scopri che non stai ottenendo valore da una spesa, cerca modi per ridurre i costi. Quindi puoi riallocare i risparmi su un obiettivo, una spesa o un fondo di emergenza diverso .

L’obiettivo è spendere i tuoi soldi in linea con i tuoi valori e permetterti di vivere la vita che desideri. Non esitate a concedervi piccole ricompense per il raggiungimento di obiettivi importanti.

Conclusione

Vivere con un budget limitato è un passo importante da compiere per gestire saggiamente le proprie finanze. Ti consente di vedere dove vanno i tuoi soldi e garantisce che siano in linea con i tuoi obiettivi.

Fatto in modo sensato, un budget ti dà la libertà di vivere come desideri. Assicurati solo di personalizzarlo per realizzare ciò di cui hai bisogno.

Con quale frequenza controlli le tue finanze?

Giovanni Schmoll

Sono John Schmoll, un ex agente di cambio, laureato in MBA, scrittore di finanza e fondatore di Frugal Rules.

In qualità di veterano del settore dei servizi finanziari, ho lavorato come amministratore di fondi comuni di investimento, banchiere e agente di cambio e ho ottenuto le licenze Serie 7 e 63, ma ho lasciato tutto alle spalle nel 2012 per aiutare le persone a imparare a gestire i propri soldi.

Il mio obiettivo è aiutarti ad acquisire le conoscenze necessarie per diventare finanziariamente indipendente con strumenti finanziari testati personalmente e soluzioni per risparmiare denaro.

-

Il modo più economico per possedere una casa

La proprietà della casa offre una serie di vantaggi fiscali ed economici che non sono disponibili per coloro che affittano. Mentre il settore immobiliare è spesso un investimento straordinario, ci son

-

4 semplici modi per aumentare il tuo conto bancario

Fino agli ultimi dollari nel tuo conto in banca? Ecco alcuni semplici modi per aumentare il tuo saldo. Affrontiamolo. Non importa quanto ti dedichi al budget e al risparmio, ci sono momenti in cu

Articoli in Evidenza

- Come risparmiare denaro con l'assicurazione auto per adolescenti

- Streaming simultanei di Hulu:quanti utenti possono guardare?

- Calcola il tuo reddito annuo:una semplice guida passo passo

- Due consigli per risparmiare gas per gli ibridi

- L'essenziale calendario 2021 per le date di chiusura delle festività

- Suggerimenti per il risparmio di gas per la trasmissione automatica

- 6 consigli per risparmiare denaro per i principianti

- Il coronavirus mette a rischio tutti i benefici della sicurezza sociale anni prima del previsto,

- Sii sorpreso:la tua fede nuziale è un investimento terribile

- I conti di risparmio sono ancora una parte importante del tuo piano finanziario,

-

Che cos'è l'assegnazione?

Che cos'è l'assegnazione? Il termine assegnazione, in affari, si riferisce alla distribuzione strutturata e sistematica delle risorse aziendali. Comunemente, il termine assegnazione è utilizzato nel contesto della distribuzion...

-

I migliori fondi comuni da considerare di investire per 3-4 anni

I migliori fondi comuni da considerare di investire per 3-4 anni LIndia è destinata a crescere enormemente nei prossimi trimestri e anni. Tutte le rinomate organizzazioni mondiali concordano su questo fatto. Ci sono vari settori e aziende che trarranno vantaggio da...