Cos'è Greenmail?

L'impegno di Greenmail implica l'acquisto di un numero significativo di azioniStockCos'è un'azione? Un individuo che possiede azioni di una società è chiamato azionista ed è idoneo a rivendicare parte delle attività e degli utili residui della società (se la società dovesse mai essere sciolta). I termini "magazzino", "azioni", e "equity" sono usati in modo intercambiabile. in una società target, minacciando un'acquisizione ostile, e quindi utilizzando la minaccia per costringere la società target a riacquistare Dividendo vs Riacquisto/riacquisto di azioni Gli azionisti investono in società quotate in borsa per l'apprezzamento del capitale e il reddito. Ci sono due modi principali in cui una società restituisce i profitti ai suoi azionisti:dividendi in contanti e riacquisti di azioni. Le ragioni alla base della decisione strategica sul dividendo vs riacquisto di azioni differiscono da società a società le azioni a un prezzo più elevato. Simile al ricatto, greenmail è denaro che viene pagato a un'altra azienda per prevenire comportamenti aggressivi (ad es. un'acquisizione indesiderata).

Come funziona Greenmail?

Ci sono quattro passaggi fondamentali per impegnare Greenmail:

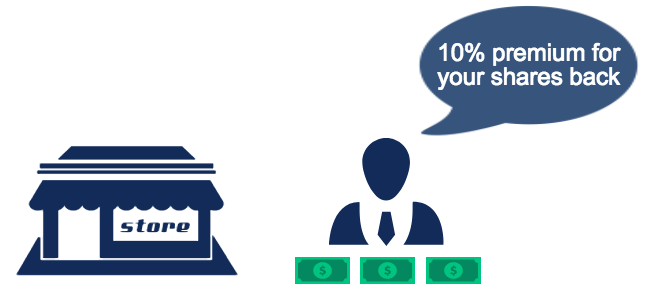

- Un investitore o un "predone" aziendale acquisisce una grossa partecipazione in una società acquistando azioni dal mercato aperto.

- L'investitore o la società minaccia un'acquisizione ostile ma offre di rivendere le azioni alla società target a un prezzo premium (superiore al valore di mercatoCapitalizzazione di mercatoLa capitalizzazione di mercato (Market Cap) è il valore di mercato più recente delle azioni in circolazione di una società. La capitalizzazione di mercato è pari a il prezzo corrente delle azioni moltiplicato per il numero di azioni in circolazione. La comunità degli investitori spesso utilizza il valore della capitalizzazione di mercato per classificare le società). Il raider promette anche di lasciare in pace la società bersaglio quando la società bersaglio riacquisterà le azioni.

- La società target utilizza il denaro degli azionisti per pagare il riscatto.

- Il valore dell'azienda target è ridotto, e il greenmailer se ne va con una notevole quantità di profitto.

La pratica era significativamente prominente negli anni '80. Solo tra l'aprile 1983 e l'aprile 1984, le aziende hanno pagato oltre 4 miliardi di dollari in greenmail.

Carl Icahn è ampiamente considerato uno dei più famosi greenmailer di tutti i tempi, a causa di diverse transazioni era indietro negli anni '80. Puoi leggere di più su Carl e le sue famose acquisizioni in questo articolo di Fortune.

Sfide affrontate dalle aziende target in un Greenmail

Posta Verde, che è una situazione difficile per le aziende target, presenta due scelte:

- Non fare nulla e lascia che la loro azienda venga rilevata

- Paga un premio elevato per evitare un'acquisizione ostile

Spesso, le società target riacquisteranno le azioni con un sovrapprezzo per evitare un'acquisizione ostile.

Per esempio, La società A acquista il 20% delle azioni della società B e quindi minaccia un'acquisizione. La direzione della società B, senza altre opzioni, riacquista le azioni con sovrapprezzo per evitare di essere rilevate. La società A realizza un guadagno significativo attraverso la rivendita delle azioni con un sovrapprezzo alla società B e la società B perde una quantità significativa di denaro.

Legalità di Greenmail

A causa dell'ondata di greenmail negli anni '80, diversi stati negli Stati Uniti hanno adottato statuti che vietano alle aziende di pagare il greenmail.

Per esempio:

- Uno statuto di New York vieta a una società di New York di riacquistare più del 10% delle proprie azioni da un azionista a un prezzo superiore al valore di mercato (a meno che non sia approvato a maggioranza dagli azionisti).

- Gli statuti dell'Ohio e della Pennsylvania richiedono agli investitori che utilizzano il greenmail di rimuovere tutti i profitti che guadagnano.

Inoltre, ai sensi dell'articolo 5881 dell'Internal Revenue Code, un'accisa del 50% è dovuta dal profitto generato da un greenmail. Però, poiché la pratica non è ben definita, l'accisa è facilmente evitabile.

Famoso esempio di Greenmail

Un famoso esempio riguardava la Goodyear Company e Sir James Goldsmith. Nel 1986, Sir James Goldsmith deteneva una quota dell'11,5% (con una media di 42,20 dollari per azione) in Goodyear Company e minacciava di rilevare la società per 4,7 miliardi di dollari (49 dollari per azione).

In risposta, Goodyear ha accettato di riacquistare le azioni esistenti da Sir James per $ 49,50 per azione ($ 620,7 milioni) a condizione che Sir James si astenga dall'acquistare azioni Goodyear per 5 anni. Alla fine, Sir James ha guadagnato circa 93 milioni di dollari.

Inoltre, per impedire un altro tentativo di acquisizione in futuro, Goodyear si è offerta di riacquistare 40 milioni di azioni, con 109 milioni di azioni in circolazione, a $ 50 per azione, in un'offerta aperta a tutti gli azionisti. In definitiva, l'acquisto di 40 milioni di azioni è costato a Goodyear 2,6 miliardi di dollari.

Letture correlate

Per continuare a imparare e far progredire la tua carriera, vedere le seguenti risorse CFI gratuite:

- Dividendo vs riacquisto/riacquisto di azioni Dividendo vs riacquisto/riacquisto di azioni Gli azionisti investono in società quotate in borsa per l'apprezzamento del capitale e il reddito. Ci sono due modi principali in cui una società restituisce i profitti ai suoi azionisti:dividendi in contanti e riacquisti di azioni. Le ragioni alla base della decisione strategica sul dividendo rispetto al riacquisto di azioni differiscono da società a società

- Capitale socialeCapitale socialeCapitale sociale (capitale dei soci, capitale proprio, capitale conferito, o capitale versato) è l'importo investito da una società

- Equity ValueEquity ValueIl valore azionario può essere definito come il valore totale della società attribuibile agli azionisti. Per calcolare il valore dell'equità seguire, questa guida di CFI.

- Valore aziendale Valore aziendale (EV) Valore aziendale, o Valore dell'impresa, è l'intero valore di un'impresa pari al suo valore di equità, più debito netto, più eventuali quote di minoranza

-

Cos'è Ramp-Up?

In affari, ramp-up è un termine che descrive un aumento significativo della produzione di prodotti o servizi di unazienda. Essenzialmente, ramp-up implica portare lutilizzo della capacità dellaziendaU

-

Che cos'è la razionalizzazione?

La razionalizzazione si riferisce al miglioramento dellefficienza di un determinato processo allinterno di unorganizzazione. Può essere fatto con lautomazioneExcel vs Automation in Financial ModelingP

Articoli in Evidenza

-

Cos'è Kaizen?

Cos'è Kaizen? Kaizen è una parola giapponese (改善) che significa miglioramento o migliorare. Quando applicato al mondo degli affari, kaizen si riferisce ad ogni azione, operazione, o regola impiegata per implementar...

-

Che cos'è l'esternalizzazione?

Che cos'è l'esternalizzazione? Loutsourcing è una decisione strategicaStrategia aziendaleLa strategia aziendale si concentra su come gestire le risorse, rischio e rendimento in unimpresa, invece di guardare ai vantaggi competitivi ...