In che modo la tua struttura aziendale influisce sulle tasse aziendali?

Hai investito un'enorme quantità di sangue, sudore e lacrime per avviare la tua piccola impresa, quindi assicurati di dedicare un po' di tempo a pensare a quale struttura aziendale si adatterà meglio.

Hai investito un'enorme quantità di sangue, sudore e lacrime per avviare la tua piccola impresa, quindi assicurati di dedicare un po' di tempo a pensare a quale struttura aziendale si adatterà meglio. Non c'è niente di semplice nell'iniziare e possedere un'impresa. Le scelte sono ovunque:nei piani aziendali, nei nomi delle società, nei prezzi, nei dipendenti, nei vantaggi e negli spazi per uffici. Ma prima, per registrare la tua azienda presso le agenzie statali e federali, dovrai scegliere una struttura aziendale e questa scelta può avere ramificazioni che non sono immediatamente chiare.

La struttura di un'azienda è fondamentalmente il modo in cui è organizzata. Risponde a domande come chi comanda, come verranno distribuiti i profitti e se i proprietari sono responsabili dei debiti maturati dall'azienda. Le strutture aziendali più comuni riconosciute dall'IRS includono le seguenti [fonte:IRS]:

- Ditte individuali , che hanno un proprietario. Quel proprietario porta a casa tutti i profitti dell'azienda come reddito personale. La società e il titolare sono la stessa persona giuridica; il proprietario è personalmente responsabile di eventuali debiti commerciali.

- Partnership , che sono strutturate come ditte individuali tranne che con un numero illimitato di titolari.

- Società C , che hanno un numero illimitato di azionisti. Ogni azionista possiede una parte della società. Gli utili sono distribuiti (come dividendi) tra tutti gli azionisti proprietari. Le società C e i loro proprietari sono entità legali separate; i proprietari in genere non sono personalmente responsabili per i debiti commerciali.

- Società S , che sono strutturate come le società C, tranne per il fatto che il numero di azionisti è limitato a 100.

Chiaramente, la scelta della struttura influisce sul modo in cui opera un'impresa. Forse meno chiaro, influisce anche su quanto un'azienda e i suoi proprietari pagano in tasse, a volte in modo drammatico.

Il codice fiscale degli Stati Uniti è piuttosto dettagliato e ci sono innumerevoli ramificazioni fiscali nella selezione di una particolare struttura aziendale. Ma ci sono alcune differenze fiscali di base su cui possiamo fare affidamento per aiutarci a decidere.

Le tasse federali sulle imprese si suddividono in quattro categorie principali:

- Imposte sul reddito , che sono le tasse sugli utili di un'azienda

- Tasse sul lavoro , che sono i contributi Medicare e Social Security dei dipendenti

- Tasse sul lavoro autonomo , che sono i contributi Medicare e Social Security dei lavoratori autonomi

- Accise , che sono tasse speciali applicate a particolari prodotti o servizi (come tabacco, alcol, gioco d'azzardo e alcuni vaccini)]

Le accise, per esempio, vengono applicate indipendentemente dalla struttura aziendale. Ma per quanto riguarda l'imposta sul reddito e le imposte sul lavoro o sul lavoro autonomo, quanto le imprese e i loro proprietari finiscono per pagare è direttamente correlato alla struttura.

Imposte sul reddito d'impresa

La maggior parte delle grandi società statunitensi sono strutturate come società, che sono entità legali separate dai loro proprietari [fonte:McGraw-Hill Higher Education]. Sono anche entità fiscali separate :Per l'IRS, la società è una persona da tassare come qualsiasi altra persona. In termini di dichiarazione dei redditi, questo significa un sacco di pratiche burocratiche complicate e i proprietari spesso sborsano denaro per far sì che i professionisti delle tasse se ne occupino. Questa può essere una spesa significativa.

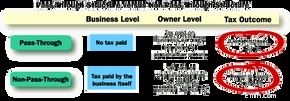

Ancora più significativo, in termini di imposta sul reddito d'impresa, significa che i profitti sono spesso tassati due volte.

Poiché l'azienda è un'entità fiscale a sé stante, paga la propria imposta sul reddito su tutti i profitti che guadagna. Quindi, quando tali profitti vengono distribuiti agli azionisti come dividendi, tali azionisti pagano l'imposta sul reddito attraverso le loro dichiarazioni dei redditi individuali. Questa doppia imposizione è uno dei principali vantaggi fiscali per la struttura aziendale.

Al rialzo, una società non deve distribuire fino all'ultimo centesimo. È consentito mantenere parte dei suoi profitti nell'azienda, in genere (o apparentemente) per coprire le spese successive al deposito o per la crescita futura [fonte:Laurence]. Questo può essere un vantaggio fiscale:mentre il denaro non distribuito viene ancora tassato una seconda volta, viene tassato all'aliquota dell'imposta sul reddito delle società, che spesso è inferiore alle aliquote personali dei proprietari [fonte:Laurence].

Per evitare la doppia imposizione sugli utili e per ridurre le (potenzialmente costose) complessità della dichiarazione dei redditi, molte piccole imprese scelgono di organizzarsi come una delle entità fiscali pass-through . Le imprese individuali, le società di persone e le società S sono tutte entità pass-through; loro e i loro proprietari sono la stessa entità fiscale agli occhi dell'IRS, quindi l'imposta sul reddito viene riscossa solo una volta [fonte:SBA]. Tutti i profitti "passano attraverso" l'azienda ai suoi proprietari, che pagano l'imposta sul reddito su quei soldi quando presentano le loro dichiarazioni dei redditi personali.

Le entità pass-through possono potenzialmente risparmiare molto quando si tratta di imposte sul reddito. È una tassazione singola contro doppia. Decisione facile, vero?

Non sempre. Le entità pass-through possono essere sbattute quando si tratta di Medicare e Social Security.

Tasse sul lavoro autonomo o sul lavoro

Negli Stati Uniti, la maggior parte delle aziende sono entità pass-through [fonte:Tax Foundation]. E quando si tratta di imposta sul reddito, "passare attraverso" i profitti è un enorme vantaggio. Nel caso della ditta individuale o società di persone, invece, ha un aspetto negativo importante:le tasse per il lavoro autonomo.

I contributi di previdenza sociale e Medicare, noti collettivamente come tasse sul lavoro, sono calcolati in base al reddito di una persona. Quando lavori per un'azienda come dipendente, il tuo reddito è lo stipendio che porti a casa e tu e l'azienda dividete il costo delle tasse sul lavoro [fonte:IRS]. Quando lavori per te stesso, il tuo reddito è l'intero profitto netto della tua attività e nessuno divide nulla [fonti:IRS, Dratch].

Le tasse sul lavoro autonomo possono essere un enorme drenaggio. Per questo motivo, molti piccoli imprenditori autonomi scelgono la struttura societaria S. In sostanza, le società S combinano il vantaggio fiscale del passaggio dei profitti con il vantaggio fiscale sul lavoro di essere assunte da qualcun altro.

Nelle società, sia di tipo C che S, i proprietari possono anche essere dipendenti. L'azienda paga loro gli stipendi come qualsiasi altro dipendente. E come dipendenti, quegli imprenditori pagano le tasse sul lavoro solo sui loro salari, non sull'intero profitto delle loro aziende [fonte:Piper].

Questo può significare risparmi significativi. La tassa sul lavoro autonomo è del 15,3% per l'anno fiscale 2015 [fonte:IRS]. Se i profitti di un'impresa individuale ammontano a $ 75.000 per il 2015, paga il 15,3 percento di $ 75.000, o $ 11.475, per Social Security e Medicare.

Se una società S guadagna $ 75.000 e di questi $ 75.000 il proprietario si paga uno stipendio di $ 40.000, paga il 15,3 percento di $ 40.000, o $ 6.120. Questo è un risparmio di $ 5.355.

Naturalmente, questo potrebbe non portare a un risparmio complessivo di $ 5.355. Poiché la dichiarazione dei redditi è molto più complessa per una società S, il proprietario dedicherà più tempo alle pratiche fiscali e il tempo è denaro.

In definitiva, quale struttura è più vantaggiosa dipende dalle specifiche della società e dalle corrispondenti minuzie del codice fiscale statunitense. Ma, in breve:se cerchi principalmente la semplicità fiscale, una ditta individuale o una società di persone è una buona scommessa. Se stai principalmente cercando risparmi fiscali e hai meno di 100 proprietari, una società S potrebbe essere la soluzione giusta.

Se hai 1.000 proprietari, la semplicità probabilmente non è nelle carte e la società S non è un'opzione. La società C è.

-

Come funzionano le tasse LLC

Le LLC sono popolari perché proteggono gli imprenditori dallessere personalmente responsabili dei debiti commerciali. Hai fatto il grande passo e hai creato la tua attività. Ora devi capire, ai fini

-

In che modo il matrimonio influisce sulla tua assicurazione auto?

Quel cartello potrebbe anche dire Ho appena ottenuto uno sconto sullassicurazione auto! Guarda le immagini della sicurezza dellauto. Mariti e mogli che litigano sul tavolo della colazione possono tro

Articoli in Evidenza

- In che modo una recessione colpisce i consumatori?

- In che modo un'eredità influisce sul tuo alloggiamento HUD?

- In che modo l'indennità di licenziamento influisce sulla disoccupazione in Tennessee?

- Come funziona il preordine nella tua attività di e-commerce?

- Come organizzare i documenti fiscali

- Come calcolare le tasse trimestrali

- In che modo la disoccupazione influisce sulle mie tasse?

- Come a prova di recessione la tua attività di freelance

- In che modo un frazionamento azionario influisce sulle tue tasse?

- Che cos'è l'inflazione e in che modo influisce sul tuo potere d'acquisto?

-

In che modo le modifiche alla parentesi fiscale del 2019 influiscono sul tuo portafoglio

In che modo le modifiche alla parentesi fiscale del 2019 influiscono sul tuo portafoglio Le fasce fiscali stanno cambiando nel 2019. Ecco come le modifiche influiranno sul tuo portafoglio. Fonte immagine:Getty Images. Fare le tasse è complicato. Una delle cose più basilari che devi saper...

-

Come funzionano le strutture legali aziendali

Come funzionano le strutture legali aziendali Stai avviando unazienda e vuoi limitare la tua responsabilità personale per i debiti dellazienda e le tasse che dovrai pagare. Questo è un obiettivo comune a molti nuovi imprenditori. Avere una buona ...