Cosa significa storno di addebito per articolo depositato su un estratto conto bancario online?

Cosa significa storno di addebito per articolo depositato su un estratto conto bancario online?

Cosa significa storno di addebito per articolo depositato su un estratto conto bancario online? Quando depositi un assegno, la tua banca tenta di riscuotere i fondi dalla banca dell'emittente dell'assegno. Se l'altra banca si rifiuta di onorare l'assegno e lo restituisce non pagato, vedrai l'importo del deposito detratto dal tuo account come chargeback di un articolo depositato sull'estratto conto online. In genere, le banche inviano una notifica scritta quando si verificano storni di addebito, ma è possibile che tu lo veda online prima di ricevere l'avviso.

Consiglio

Se vedi uno storno di addebito per articolo depositato sul tuo estratto conto bancario online, significa che il deposito che hai effettuato non è stato accettato dalla tua banca. Di conseguenza, il deposito è stato rimosso dal tuo saldo.

Motivi per la restituzione degli assegni

Le banche possono restituire assegni non pagati per una serie di motivi diversi, ma la frode e l'insufficienza di fondi sono tra i motivi più comuni per la restituzione degli assegni. I truffatori a volte effettuano controlli di replica utilizzando numeri di conto reali, e questi assegni vengono identificati come fraudolenti quando presentati alla banca che detiene il conto reale. Quando un titolare di conto emette un assegno senza disporre di denaro sufficiente per coprirlo, la banca trattaria normalmente rifiuta di onorarlo. Vengono restituiti anche gli assegni non firmati o non idonei.

Il processo di deposito

Il regolamento CC della Federal Reserve limita la quantità di tempo in cui le banche possono detenere gli elementi depositati. Legalmente, le banche devono rendere disponibili alcuni assegni il giorno lavorativo successivo, sebbene le banche possano trattenere la maggior parte degli assegni per due giorni lavorativi.

Però, possono essere necessarie alcune settimane prima che una banca paghi un assegno o lo restituisca come non pagato. Intanto, la banca che l'ha accettato in deposito deve consentire al cliente di accedere ai fondi anche se non ha ricevuto il denaro. Quando gli assegni vengono restituiti non pagati, la banca detrae dal conto l'importo dell'assegno restituito.

Le commissioni di chargeback

La Federal Reserve addebita alle banche una commissione quando deve restituire assegni non pagati. Le banche trasferiscono questa commissione ai titolari di conto, e in molti casi le banche aggiungono alla commissione, in modo che il cliente finisca per pagare $ 15 o $ 20 oltre a detrarre l'importo dell'assegno dal suo conto.

Ciò può verificarsi anche quando un cliente incassa un assegno emesso da un'altra banca sul suo conto e in seguito viene restituito non pagato. Tutti gli assegni restituiti vengono visualizzati negli estratti conto online e cartacei come depositi di storno di addebito, e le commissioni di chargeback sono generalmente elencate come transazioni separate.

Ricorso del titolare del conto

La maggior parte dei titolari di conti non si rende conto che legalmente una volta approvato un assegno di deposito, stanno accettando la responsabilità per l'articolo. La banca non si assume alcuna responsabilità per i fondi persi a causa di assegni restituiti, anche se i dipendenti della banca scelgono di non effettuare prelievi legalmente consentiti.

I correntisti devono perseguire la persona che ha scritto l'assegno per ricevere il pagamento. Nella maggior parte degli stati, le persone che ricevono assegni errati possono portare gli autori di assegni al tribunale per le controversie di modesta entità. Però, le vittime di frodi che depositano inconsapevolmente assegni falsi non possono recuperare così facilmente i fondi, e di solito finiscono per subire una perdita.

-

Promozioni Wells Fargo

Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice

-

L'effetto del TFR sui sussidi di disoccupazione dell'Illinois

I sussidi di disoccupazione e il TFR possono essere fonti di reddito vitali. Perdere un lavoro può essere doloroso psicologicamente e ancora più devastante dal punto di vista finanziario. Quando qual

-

Posso aggiungere mia moglie alla mia assicurazione sanitaria dopo che è rimasta incinta?

La gravidanza e il parto dovrebbero essere un momento di gioia, ma troppo spesso sono anche un periodo di difficoltà finanziarie. Lassistenza prenatale prevede frequenti visite mediche e test regolari

-

Che cos'è la doppia inserzione?

La doppia quotazione è quando un determinato titolo è quotato su più di una borsa valori. DLC è unabbreviazione comunemente usata per le società a doppia quotazione. Una società a doppia quotazione è

budgeting

- Come fare la spesa a buon mercato

- Puoi rescindere qualsiasi contratto entro tre giorni in Florida?

- Come incassare il resto gratuitamente

- Come incassare un assegno all'ufficio postale

- Facebook potrebbe velocizzare il tuo servizio clienti online

- Cosa significa cattiva condotta quando si tratta di disoccupazione?

-

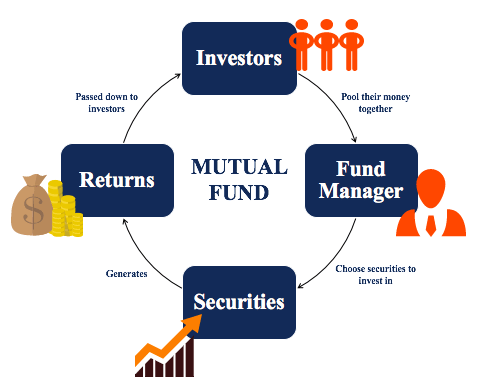

Cosa sono i fondi comuni?

Cosa sono i fondi comuni? I fondi comuni di investimento sono pool di denaro raccolti da molti investitori allo scopo di investire in azioniAzioniCosè unazione? Un individuo che possiede azioni di una società è chiamato azioni...

-

7 modi in cui essere single è meglio per il tuo conto in banca

7 modi in cui essere single è meglio per il tuo conto in banca San Valentino si avvicina ancora una volta. Le persone nelle relazioni stanno risparmiando per regalare al loro partner qualcosa di speciale. E per chi cerca il romanticismo, è una grande opportunità ...

-

Che cos'è una tabella delle rendite?

Che cos'è una tabella delle rendite? Una tabella delle rendite è un metodo che aiuta a comprendere il valore di una rendita. Calcola il valore attuale e il valore futuro della rendita, considerando il valore e la durata dellinvestimento....

-

Qual è il contributo massimo per un piano di risparmio 529?

Qual è il contributo massimo per un piano di risparmio 529? I contributi a 529 piani di risparmio universitari creano vantaggi fiscali. Scegliere come mettere da parte i soldi per le future bollette comporta il confronto di piani di risparmio qualificati, o 5...