Qual è la differenza tra garanzia e prestito garantito?

Se firmi una garanzia personale per un prestito aziendale, il prestatore può sequestrare i tuoi beni personali, come immobili o veicoli, in caso di inadempimento.

Se firmi una garanzia personale per un prestito aziendale, il prestatore può sequestrare i tuoi beni personali, come immobili o veicoli, in caso di inadempimento. Quando richiedi un prestito, il prestatore in genere richiede informazioni sul tuo reddito e sulla tua storia creditizia per assicurarti di avere la capacità di rimborsare il prestito. Se il prestito è grande o il prestatore non è sicuro che sarai in grado di effettuare i pagamenti, può richiedere garanzie reali o cauzionali.

Informazioni sulle garanzie

Quando si utilizzano garanzie per ottenere un prestito, devi impegnare uno o più dei tuoi beni a garanzia del prestito. Se non effettui i pagamenti, il creditore può precludere la garanzia che hai impegnato e venderla per recuperare il debito. Per esempio, per ottenere un mutuo per la casa, in genere si impegna la casa come garanzia. Se rimani indietro con le rate del mutuo, la banca potrebbe vendere la tua casa.

Informazioni sulle garanzie

Un prestito garantito è un prestito in cui una persona fisica o giuridica ha accettato di essere personalmente responsabile del debito in caso di inadempimento. I finanziatori concederanno un prestito garantito se accetti di essere personalmente responsabile, se un altro soggetto acconsente a fungere da garante o se un altro soggetto, come l'amministrazione dei veterani, garantisce il prestito. Se sei inadempiente sul prestito, il creditore può intentare una causa contro il garante per il debito.

Implicazioni personali

Molti prestiti più grandi, come i mutui, sono assistiti da garanzie reali e personali. Se garantisci un prestito da solo utilizzando una garanzia e sei inadempiente su di esso, il creditore in genere preclude la garanzia e tenta di riscuotere il resto da te personalmente. Però, se un altro individuo o ente garantisce il tuo prestito, anche l'altro garante risponde personalmente dell'importo del debito da lui garantito. Se è coinvolta una garanzia, il prestatore in genere preclude prima la garanzia e poi tenta di riscuotere da te e dall'altro garante.

Implicazioni aziendali

Molti prestatori di istituti di credito aziendali richiedono garanzie personali e garanzie. Se la tua attività ottiene un prestito e firmi una garanzia personale, accetti di rimborsare il prestito utilizzando i tuoi beni se l'azienda non riesce a pagare. Però, se utilizzi garanzie reali e non firmi una garanzia personale, il prestatore può prendere la tua garanzia e citare in giudizio l'azienda per il resto, ma non può prendere nessuna delle tue proprietà personali.

-

Il rimpianto finanziario n. 1 degli americani è la mancanza di risparmi di emergenza

La Gen Z riceve molti consigli finanziari dai social media:sondaggio Ted Rossman sullalfabetizzazione finanziaria Più di tre quarti degli americani affermano di aver avuto un rimpianto finanziario

-

Questa è la chiave per recuperare il tuo deposito cauzionale

La fine del contratto di locazione può essere un momento emozionante. Se hai già rinnovato, puoi aspettarti un altro anno o due in uno spazio che hai già coltivato. Se hai deciso di andare avanti, hai

-

Cos'è l'Alfa?

Alpha è una misura della performance di un investimento rispetto a un indice di riferimento adeguato, come S&P 500S&P – Standard and PoorsStandard &Poors è una società di intelligence finanziaria amer

-

Come calcolare un punteggio in scala

Come calcolare un punteggio in scala Cose di cui avrai bisogno Carta Penna o matita Consiglio Calcola serie di punteggi di esempio per testare la formula. Controlla che il punteggio più

debito

- Come chiedere una lettera di offerta di lavoro

- Come calcolare il prestito a costo incrementale

- Come aumentare il limite di una carta di credito

- La prescrizione per una cambiale

- Come scoprire se un creditore ha presentato una sentenza contro di te?

- Come usare una barca come garanzia per un prestito personale

-

Cosa sapere sui tassi ipotecari in Delaware

Cosa sapere sui tassi ipotecari in Delaware Chilometri di bellissime spiagge e simpatiche città costiere (e nessuna imposta sulle vendite!) fanno del Delaware un ottimo posto da chiamare casa. I residenti apprezzano anche i deliziosi frutti di ...

-

Che cos'è l'interesse composto?

Che cos'è l'interesse composto? Linteresse composto si riferisce ai pagamenti di interessi che vengono effettuati sulla somma del capitale originalePrincipalPrincipal in obbligazioni è il loro valore nominale. È linvestimento inizia...

-

I 4 migliori programmi di costruzione di carriera online che puoi fare adesso

I 4 migliori programmi di costruzione di carriera online che puoi fare adesso Inutile dire che stiamo vivendo in tempi incerti in questo momento, sia a livello globale che economico. Il mondo è stato nel bel mezzo di una pandemia che ha capovolto gran parte della vita come la c...

-

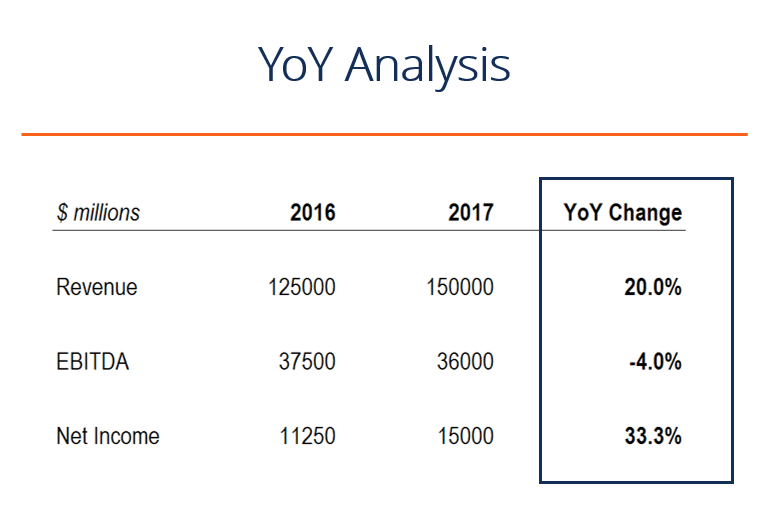

Cos'è su base annua?

Cos'è su base annua? YoY sta per sì orecchio o vero sì orecchio ed è un tipo di analisi finanziariaAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseg...