I creditori possono pignorare i miei assegni di invalidità a breve termine?

Nella maggior parte dei casi, gli assegni di invalidità a breve termine sono esenti da sequestro. Ci sono eccezioni a questa regola, però, a seconda della fonte dell'assegno e della natura del debito che ha portato all'ordine di sequestro. Anche, se sposti fondi tra conti, la tua banca potrebbe non sapere che i fondi sono esenti, e dovrai dimostrare che devono recuperare i tuoi soldi.

La maggior parte dei giudizi esenti

Il reddito di invalidità generalmente non è soggetto a pignoramento, che si tratti dell'assicurazione per l'invalidità della sicurezza sociale o del reddito di sicurezza supplementare. La maggior parte dei creditori con un ordine di giudizio contro di te non può pignorare o prelevare fondi riconducibile alla disabilità , anche se questa è la tua unica fonte di reddito. Anche i pagamenti per invalidità privata sono esenti da sequestro nella maggior parte degli stati.

Guarnire da SSDI

Solo un gruppo selezionato di creditori può pignorare reddito SSDI per saldare i debiti. Il governo federale può sequestrare fino al 15 percento del tuo assegno SSDI per saldare debiti fiscali scaduti o debiti non fiscali dovuti a un'agenzia federale fino a quando il debito non viene saldato. I primi $ 750 del tuo assegno sono protetti per debiti non fiscali, ma una fattura fiscale scaduta porterà a a 15 per cento di pignoramento sull'intero importo. Perderai una parte maggiore dei tuoi benefici se hai il mantenimento dei figli o gli alimenti non pagati:fino al 60 percento del tuo assegno può essere sequestrato, con un ulteriore 5 percento idoneo a essere virato se sei in ritardo di più di 12 settimane.

Protetto da SSI

Il reddito SSI non può essere pignorato legalmente, anche per le tasse arretrate, mantenimento dei figli o pagamenti del prestito studentesco scaduti. La logica è che SSI è un programma a prova di reddito per coloro che hanno un reddito scarso o nullo e poche altre risorse. I fondi SSI depositati su un conto bancario rimangono protetti fintanto che i fondi possono essere ragionevolmente ricondotti alla Previdenza Sociale.

Una volta che l'assegno arriva in banca

Mentre i pagamenti di invalidità in genere non possono essere pignorati, i fondi possono essere sequestrati inconsapevolmente o illegalmente come parte di un sequestro o prelievo su un conto bancario. I fondi depositati direttamente sul tuo conto bancario sono protetti, poiché la banca dovrebbe esaminare il tuo conto per assicurarsi che questi fondi protetti non vengano sequestrati. Però, i fondi sono protetto solo per 60 giorni. Questo significa, Per esempio, che se ricevi $ 1100 in SSDI al mese e il tuo account ha $ 3, 000 saldo al momento della ricezione dell'ordine di sequestro, solo $ 2, 200 sarebbero automaticamente esenti da pignoramento:gli ultimi due assegni mensili.

Risparmio a lungo termine

Se un creditore sequestra fondi depositati più di 60 giorni fa, dovrai dimostrare al tribunale che il denaro era esente per riavere i tuoi soldi, ad esempio rilevando che gli unici fondi depositati sul conto rappresentano il reddito di invalidità. Ottenere i tuoi fondi automaticamente caricati su una carta di debito li tiene anche fuori dalle mani dei creditori.

Consiglio

Avere un conto bancario dedicato esclusivamente a SSDI e altri pagamenti di invalidità rende più facile dimostrare ai creditori e al tribunale che i fondi in esso contenuti dovrebbero essere esenti da sequestro.

Spostare denaro

Se trasferisci i fondi depositati direttamente su un altro conto, i fondi possono essere pignorati perché la banca non ha modo ovvio di sapere che l'importo depositato rappresenta pagamenti di invalidità a breve termine. Dovrai avvisare la banca che il denaro proviene da una fonte protetta, e fornire una prova di ciò se richiesto.

-

Come rispondere a House-Shaming

Lhai sentito a tavola quando sei andato a trovare mamma e papà. Lhai sentito da tuo cugino Phil. Lhai sentito dagli amici allHappy Hour. Perché stai affittando una casa quando dovresti comprarla? Non

-

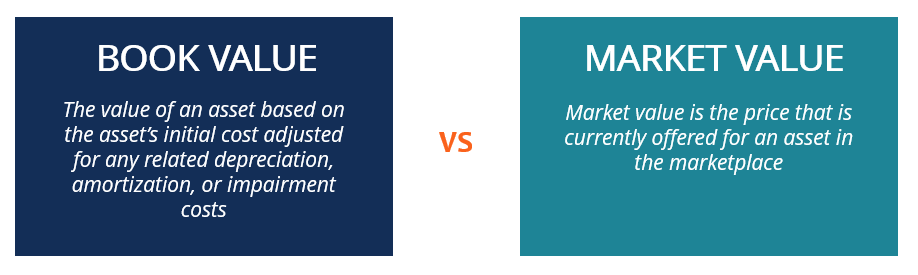

Che cos'è il valore di mercato rispetto al valore contabile?

In questo articolo, discuteremo il valore di mercato rispetto al valore contabile e determineremo le somiglianze e le differenze chiave tra di loro. Il valore di mercato e il valore contabile sono con

-

Come è cambiato il processo di acquisto e vendita della casa durante il COVID-19

Lestate è solitamente una stagione intensa per lacquisto e la vendita di case, ma in questa stagione di coronavirus, è tuttaltro che tipico. Poiché gli stati sono in varie fasi di apertura, i vendit

-

5 audiolibri che ispireranno, Umorismo, E ti diverti

Amo imparare. E leggere è il mio modo preferito per imparare. Ma a volte mi stanco di leggere. Conosci quella sensazione? Cerco di leggere due libri a settimana. Ma quando lavoro su molte cose, e ha

debito

- Come scoprire se ho un debito federale

- I creditori possono pignorare i miei assegni di invalidità a breve termine?

- Puoi investire mentre sei in debito?

- Come posso ottenere denaro se sono una madre single e disoccupata?

- Come usare una barca come garanzia per un prestito personale

- Quale punteggio SAT è necessario per le borse di studio?

-

Il vino giusto è quello che scegli tu

Il vino giusto è quello che scegli tu Credito immagine:@nina_p_v/Twenty20 Il vino è un tale status symbol che scegliere quello giusto può sembrare incredibilmente gravoso. Immagina limbarazzo se stai cercando di impressionare un nuovo cl...

-

La Cina fa la mossa anti-cripto più dura di sempre. Gli investitori dovrebbero preoccuparsi?

La Cina fa la mossa anti-cripto più dura di sempre. Gli investitori dovrebbero preoccuparsi? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Definizione del valore contabile del debito

Definizione del valore contabile del debito Un foglio di calcolo finanziario disposto su un tavolo. Debito è un termine generale per i vari tipi di contratti di prestito fruttiferi in base ai quali una società ha preso in prestito fondi, che è...

-

15 anni contro 30 anni di mutuo | Che è migliore?

15 anni contro 30 anni di mutuo | Che è migliore? Sì, un mutuo di 30 anni costa più di un mutuo di 15 anni. Ma un mutuo trentennale fa male? Dovresti sempre ottenere un mutuo di 15 anni invece? O, potresti ottenere un mutuo di 30 anni e poi cambiar...