Ho bisogno di un'assicurazione di responsabilità civile per terreni di mia proprietà?

Possedere un terreno comporta una serie completamente nuova di responsabilità e preoccupazioni che potresti non aver considerato prima. Come nuovo proprietario terriero, la terra, così come le strutture esistenti sulla proprietà, sono beni che vuoi proteggere. Però, l'assicurazione può andare oltre e ridurre le possibilità di essere citato in giudizio in caso di errore che ferisce qualcuno o danneggia proprietà.

Che cos'è l'assicurazione di responsabilità civile?

L'assicurazione di responsabilità civile non elimina la possibilità di essere citato in giudizio; però, è una parte essenziale della gestione del rischio di responsabilità. Secondo l'Insurance Information Institute, l'assicurazione di responsabilità civile paga il costo della difesa e protegge i tuoi beni se devi essere citato in giudizio per aver causato lesioni, danni o danni alla proprietà.

Puoi essere ritenuto responsabile in una situazione in cui non hai preso la ragionevole cura per garantire che le tue azioni non causino danni o lesioni, scrive l'Insurance Information Institute. Questi possono includere qualsiasi cosa, dal non riuscire a riparare una buca o illuminare adeguatamente una scala al non riuscire a formare i dipendenti in materia di sicurezza sul lavoro.

Le cause di responsabilità sono vincolate dalle norme dello Stato in cui è presentata la causa, il che significa che non esiste uno standard stabilito per responsabilità e danni e questi varieranno in base alla situazione e allo stato. Però, i danni sono determinati dalle perdite economiche dell'attore a seguito dell'evento, purché possano dimostrare che la causa è stata la negligenza dell'imputato. Sebbene l'assicurazione di responsabilità civile sia essenziale per la gestione del rischio di chiunque, non è richiesto solo per possedere un terreno, appena consigliato. Però, alcune situazioni possono richiedere un tipo di assicurazione di responsabilità civile. È sempre meglio ricercare le leggi del tuo stato riguardo a quando e quale tipo di assicurazione è necessaria.

Tipi di polizze di responsabilità

Quando si parla di assicurazione di responsabilità civile, il tipo di polizza a cui si fa più comunemente riferimento è la polizza degli imprenditori. Secondo l'Insurance Information Institute, questa polizza comprende l'assicurazione di proprietà e responsabilità civile in un unico contratto. Con una politica degli imprenditori, l'assicuratore pagherà i danni legalmente obbligati causati da lesioni personali, danni alla proprietà o lesioni personali e pubblicitarie.

È importante notare che lesioni e danni non devono essere strettamente fisici. Sono incluse le lesioni fisiche emotive come il disturbo da stress post-traumatico e l'umiliazione, insieme a lesioni pubblicitarie come calunnia e violazione della privacy, Scrive l'Insurance Information Institute.

Assicurazione di responsabilità civile fondiaria vacante, noto anche come assicurazione di responsabilità del proprietario terriero, è un altro tipo di politica che può essere vantaggiosa per i proprietari terrieri. Mentre l'assicurazione del proprietario della casa copre solo la casa e le strutture esistenti sulla proprietà, l'assicurazione di responsabilità civile dei terreni sfitti copre i casi che si verificano su proprietà sfitte, Scrive il National Real Estate Insurance Group. L'assicurazione di responsabilità dei proprietari terrieri copre gli stessi casi descritti sopra. Pur non essendo necessario stipulare una polizza per la proprietà della terra, è altamente raccomandato per i proprietari terrieri vacanti che non possono bloccare adeguatamente la terra dai trasgressori.

Limiti della polizza di responsabilità

Ogni polizza di responsabilità civile avrà una serie di limiti dettagliati nella sezione "Dichiarazioni" della polizza. In questa sezione, limiti, come l'importo che l'assicuratore pagherà indipendentemente dal numero di sinistri, sono spiegati.

Altri limiti descritti in questa sezione sono limiti aggregati, che si applicano quando c'è più di una occorrenza, o "incidente, " che ha provocato lesioni personali o danni alla proprietà. Questi limiti si concentrano sul massimo che l'assicuratore pagherà in danni, a seconda delle circostanze e dei dettagli dell'evento. Le specifiche sui limiti variano in base alla polizza e all'assicuratore.

Considera anche :Definizione di assicurazione di responsabilità civile verso terzi

-

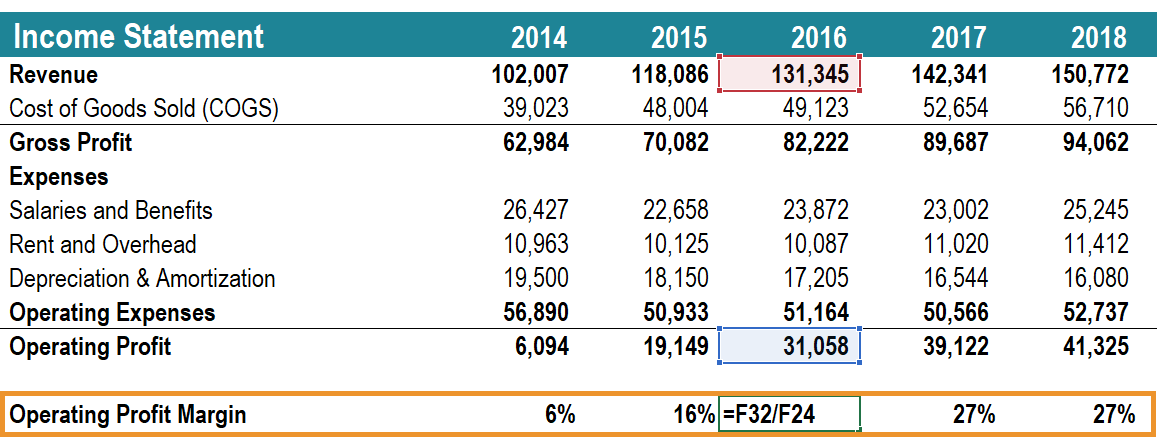

Che cos'è il margine di profitto operativo?

Il margine di profitto operativo è un rapporto di redditività o rendimento che riflette la percentuale di profitto che unazienda produce dalle sue operazioni, prima di sottrarre tasse e interessi. Vie

-

Classi di azioni a rendita variabile

Una rendita variabile è un contratto tra te e una compagnia di assicurazioni attraverso il quale investi una determinata somma di denaro. Il tuo investimento alla fine ti dà un reddito regolare in un

-

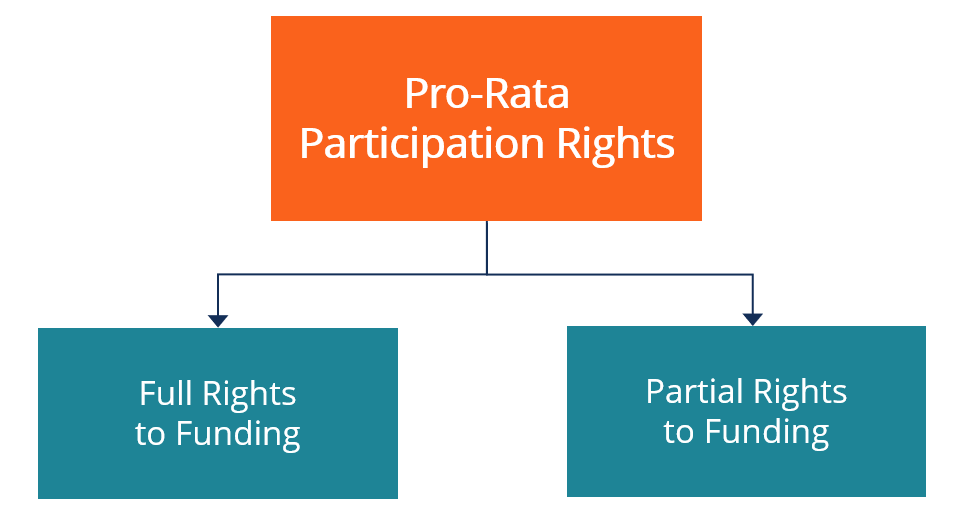

Cosa sono i diritti di partecipazione pro-rata?

Diritti di partecipazione pro-quota, o diritti di investimento pro-quota, garantire agli investitori esistenti il diritto di partecipare a future attività di raccolta fondi. I diritti di partecipazi

-

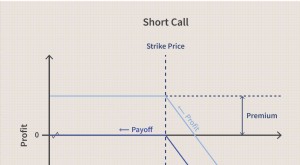

Chiamata breve

Che cosè una chiamata breve? Una short call è una strategia di trading di opzioni in cui il trader scommette che il prezzo dellasset su cui sta piazzando lopzione diminuirà. Punti chiave Una sh

finanza domestica

-

Come documentare una difficoltà finanziaria

Come documentare una difficoltà finanziaria Scrivi una lettera ai creditori per documentare le difficoltà finanziarie. I problemi economici rendono difficile per molte persone ripagare i debiti che hanno. Sebbene sia possibile negoziare un pia...

-

Che cos'è un coefficiente di solvibilità?

Che cos'è un coefficiente di solvibilità? Un coefficiente di solvibilità è una metrica di performance che ci aiuta a esaminare la salute finanziaria di unazienda. In particolare, ci consente di determinare se lazienda può far fronte ai suoi o...

-

Come mettere in vendita una casa con un affitto aziendale

Come mettere in vendita una casa con un affitto aziendale I dirigenti aziendali e i dipendenti devono spesso trasferirsi, permanente o temporaneo, e hai bisogno di comodità, case arredate in cui soggiornare. Se hai una seconda casa e vuoi guadagnare qualche ...

-

Che cos'è un saldo del conto maturato?

Che cos'è un saldo del conto maturato? Assicurati di aver compreso la differenza tra i saldi dei conti acquisiti e non acquisiti. I saldi del conto del piano pensionistico sono separati in componenti maturati e non maturati. Un saldo del ...