Come leggere le dichiarazioni dei redditi per i broker ipotecari

Se sei un mediatore di mutui e fai fatica a chiudere più prestiti, un'abilità che ti metterà sopra la gobba è imparare a leggere accuratamente le dichiarazioni dei redditi di un potenziale mutuatario.

Sebbene le dichiarazioni dei redditi siano alquanto complicate, ci sono alcune semplici strategie che puoi adottare per ridurre i profitti:il reddito totale. Ciò è particolarmente utile quando si tratta di interpretare un Allegato C, il modulo che i mutuatari autonomi devono compilare.

Passo 1

Determina se il tuo mutuatario è pagato da un datore di lavoro con un W2 e busta paga o se è un lavoratore autonomo. Questo è un passaggio cruciale nella decifrazione delle dichiarazioni dei redditi. Un mutuatario autonomo può pagarsi con un assegno, ma questo non significa necessariamente che raccoglierà un W2.

Passo 2

Raccogliere le dichiarazioni dei redditi complete del mutuatario con tutte le pianificazioni. Per i mutuatari autonomi, il modulo più critico sarà l'Allegato C. Questo modulo elenca il reddito totale dell'azienda e il reddito totale per l'individuo. Il modulo 1040 è ciò che serve per i dipendenti W2.

Passaggio 3

Riconciliare le cifre del modulo 1040 alle righe da 7 a 22 per i mutuatari che ricevono uno stipendio da un datore di lavoro. Assicurati di ricontrollare entrambi i W2 se l'applicazione è congiunta. Assicurati che le cifre sui W2 corrispondano alla linea 7 sul 1040.

Passaggio 4

Controllare la riga 22 per assicurarsi che i totali dei W2 dei due richiedenti (se congiunti) corrispondano alla cifra indicata nel modulo 1040. Questo è il reddito totale per entrambe le parti. Questo è l'importo del reddito che utilizzerai per calcolare il DIR (rapporto debito/reddito) sulla domanda di mutuo.

Passaggio 5

Rivedi l'Allegato C se il tuo mutuatario (s) è un lavoratore autonomo. Questo modulo scompone i dettagli dell'attività del mutuatario:reddito lordo, profitto lordo e compensi ai dipendenti.

Passaggio 6

Non utilizzare la cifra del reddito nella riga 1 per calcolare il reddito. Queste sono le entrate lorde per l'attività prima di eventuali tasse, spese e detrazioni. Questa cifra non è una rappresentazione accurata della retribuzione da portare a casa del mutuatario.

Passaggio 7

Guarda la riga 31 per scoprire il vero reddito del mutuatario derivante dall'attività dell'impresa. Se il mutuatario ha molte detrazioni e sostiene molte spese aziendali, questa cifra potrebbe essere bassa. Se è abbastanza basso, può squalificarlo per il prestito. Se questo è il caso, potrebbe essere necessario verificare il vero flusso di cassa aziendale con estratti conto bancari aziendali.

Passaggio 8

Aggiungi di nuovo la cifra elencata alla riga 30:uso aziendale della casa. La maggior parte dei sottoscrittori di mutui consente questa aggiunta per calcolare il reddito.

-

Come trasferire proprietà da un genitore a un figlio nello stato di Washington

Il trasferimento di proprietà tra i membri della famiglia non è raro. In alcuni casi, i genitori più anziani desiderano cedere case e proprietà ai bambini per evitare controversie legali dopo la loro

-

Assegni di previdenza sociale per ottenere un aumento COLA "estremamente basso" nel 2021

Lamministrazione della sicurezza sociale ha annunciato martedì un adeguamento del costo della vita dell1,3% per il 2021, che aumenterà i controlli per i 64 milioni di beneficiari del programma di poch

-

La finanza personale e il gioco lungo

Quando ci pensi, la finanza personale riguarda il gioco lungo. Sicuro, riguarda anche altre cose. Si tratta di pagare il debito. Si tratta di spendere meno di quanto guadagni. Ma se ci pensi nel compl

-

Recensione LoansUnder36 [2021]:offerte di prestiti personali,

Non importa il tuo punteggio di credito LoansUnder36 è un mercato di prestito che collega i mutuatari con i prestatori che offrono prestiti personali in quasi tutti i 50 stati. La società non fornisc

finanza domestica

-

Non davamo da mangiare ai nostri cani nel modo giusto

Non davamo da mangiare ai nostri cani nel modo giusto Mantenere il tuo cane sano è una lotta nelle migliori circostanze. Chi può resistere a quegli occhi imploranti quando il tuo cucciolo è chiaramente deperito, non essendo mai stato nutrito prima mai, o...

-

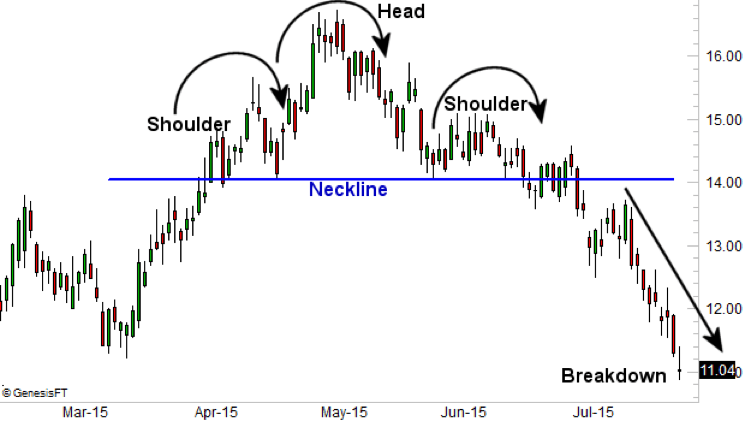

Testa e spalle

Testa e spalle TradersEquity TraderUn trader azionario è qualcuno che partecipa allacquisto e alla vendita di azioni della società sul mercato azionario. Simile a qualcuno che investirebbe nei mercati dei capitali d...

-

Pietre miliari del denaro: Guida al denaro per gli sposini

Pietre miliari del denaro: Guida al denaro per gli sposini I nostri voti per più ricchi o più poveri non sempre reggono, purtroppo. Uno studio del 2014 dellAmerican Psychological Association rileva che quasi un terzo delle coppie ritiene che il denaro sia u...

-

Che cos'è il debito della tranche junior?

Che cos'è il debito della tranche junior? Una tranche junior è un debito non garantitoCosto del debitoIl costo del debito è il rendimento che unazienda fornisce ai suoi debitori e creditori. Il costo del debito viene utilizzato nei calcoli WA...